基本信息

| 书名 | 《投资中最简单的事》 | 作者 | 邱国鹭 |

|---|---|---|---|

| 出版社 | 中国人民大学出版社 | 阅读日期 | 2020年6月 |

| 豆瓣评分 | 8.7 | 我的评分 | ⭐ ⭐ ⭐ ⭐ |

内容简介

- 作者邱国鹭以多年投资的自身经验出发,剖析了“便宜才是硬道理”“定价权是核心竞争力”“人弃我取,逆向投资”等简单易行的投资原则。从最简单的识别“估值、品质、投资时机”着手,以及如何通过简单的方法识别风险公司、潜力股公司等。浅显易懂、干货满满,是入门级投资者的首选读物

- 版权声明

- 本文基于原著《投资中最简单的事》进行二次分解、总结、提炼,供爱好者分享和学习之用,版权归原作者所有!本笔记经二次创作者精心准备和整理,如需转载请提前沟通并注明来源和出处。

💚投资理念

以实业的眼光做投资

- 实业面临的问题点

- 平台成功率很低

- 现金流问题

- 行业竞争格局和优势有问题

其他观点

基本概念

- 人弃我舍、逆向投资是获得超额收益的重要来源

- 大多数成功投资者都具有逆向投资的思维

- 逆向投资的3个关键问题

- 估值是否够低?是否过度反映了可能的坏消息

- 遭遇的问题是否是短期问题?是否可解决

- 反身性:股价暴跌是否会导致公司基本面恶化

- 逆向投资者对食品安全逆向投资时考虑的几个问题

- 是否有替代品?

- 是个股还是行业问题?

- 主动添加还是被动中枪?

- 问题是否容易解决?

- 涉事企业是否根基扎实?

- 是否有突出的受害者个案?

其他实战经验

影响股票涨跌的2个核心因素#重要

- 估值

- 流动性

- 选股票应该选有定价权的公司

- 定价权的来源

- 垄断

- 品牌

- 技术专利

- 资源矿产、稀缺

- 定价权的来源

💦投资方法

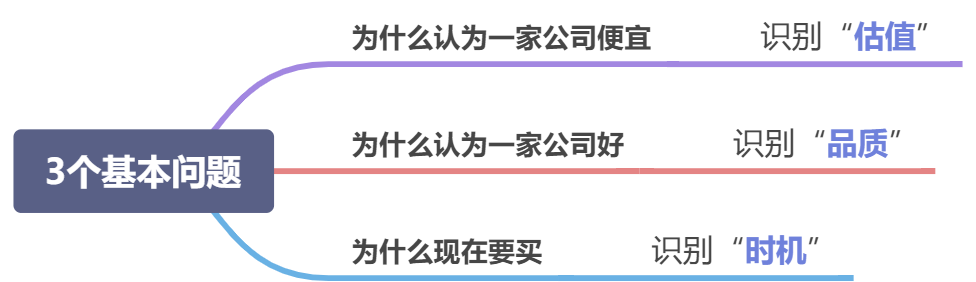

投资的3个基本问题

- 3个基本问题#重要

- 识别“估值”

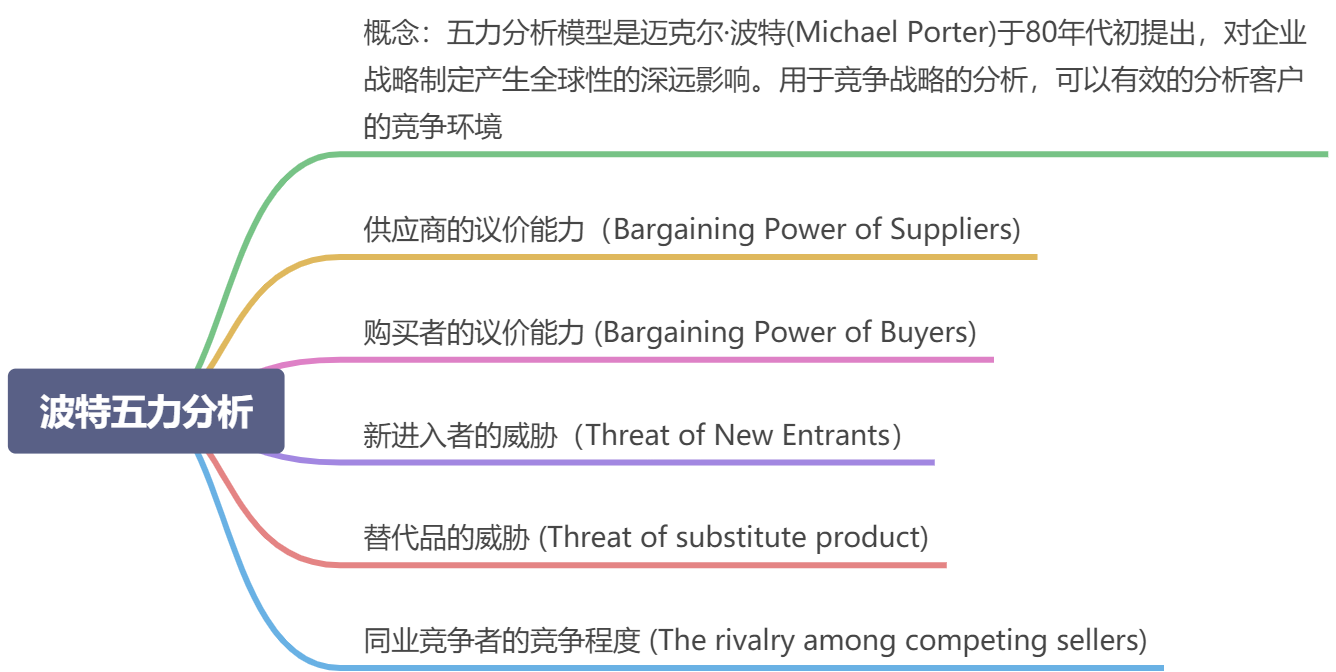

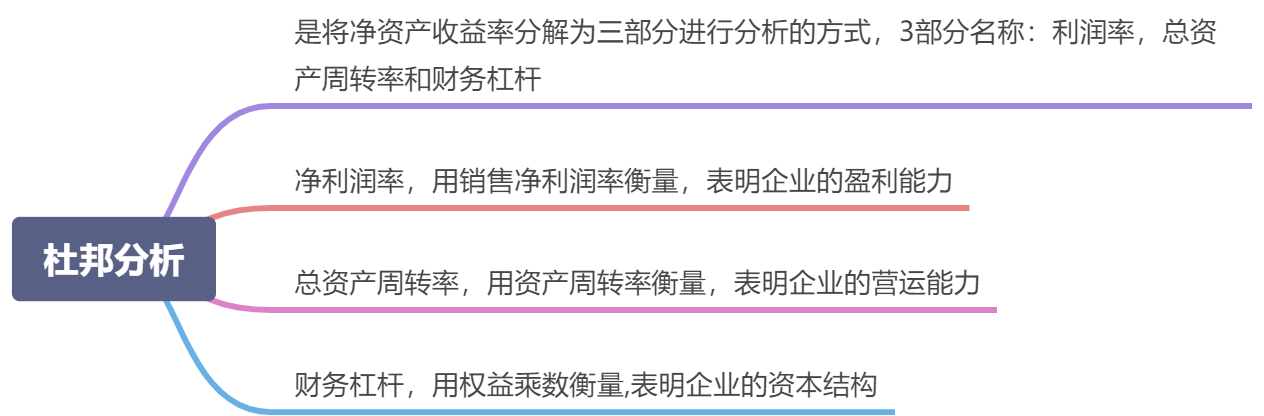

- 投资分析的基本工具3板斧

- 第一板斧:波特五力分析

- 第二板斧:杜邦分析

- 第三板斧:估值分析

- 同行业横向比较

- 历史业绩纵向比较

- 市值与未来成长空间相比

- 买入时机:显著低估时

- 第一板斧:波特五力分析

- 经验之谈

- 不一定能找到“下一个伟大的公司”

- 1999美国股市泡沫

- 不要为便宜公司付太多钱

- 投资分析的基本工具3板斧

- 识别“品质”

- 投资最核心的研究课题:公司的品质

- 如何识别是不是一个好公司

- 1. 基本问题:好行业决定好公司

- 是否是一个好行业

- 行业竞争格局是否良性

- 是否有定价权

- 2. 差异化竞争

- 高差异化竞争的特征

- 有品牌

- 用户黏性高

- 单价不要太高

- 转换成本低

- 服务网络

- 先发优势

- 高差异化竞争的特征

- 1. 基本问题:好行业决定好公司

- 实战技巧:

- 一个成熟的基金经理会把一个公司与它的竞争对手的绩效作比较

- 一个成功的投资者能面对2个灵魂拷问的问题#重要

- a. 这个行业到底竞争的是什么?

- b. 这个行业到底得什么,就得了天下?

识别“时机”

- 时机识别因素

- 看估值

- 看各种指标之间的领先与滞后关系

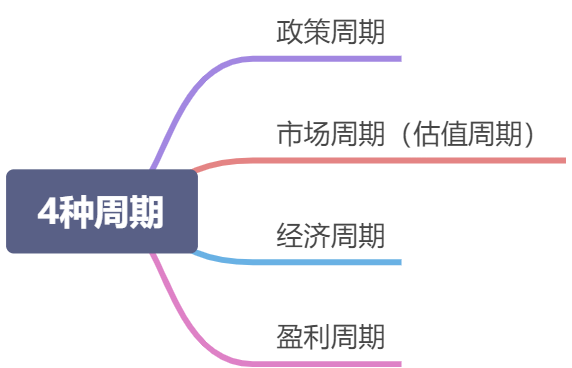

- 4种周期

- 4种周期见底的先后次序

- 政策周期领先于市场周期。货币政策和财政政策放松后,市场会在资金面和政策面的推动下重新估值;

- 市场周期领先于经济周期。几乎美国历史上每次经济衰退,股市都是咸鱼经济走出谷底;

- 经济周期领先于盈利周期。宏观基本面领先于微观基本面。

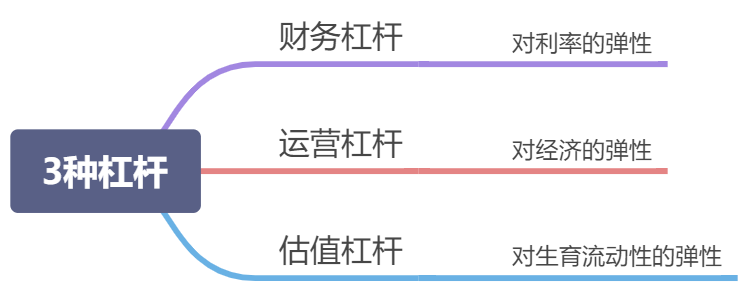

- 3种杠杆

- 3种杠杆理解

- 第一阶段,熊市见底,经济低迷、货币政策宽松,利率不断降低,常常是财务杠杆搞的企业先见底

- 经济开始复苏,利率趋于稳定,板块轮动常常是运营 杠杆高的行业领涨

- 经济繁荣、利润快速增长,股市杠杆高

- 熊牛替换时,应该关注股票对各种正在改善的外部因素的弹性

- 3种杠杆理解

- 4种周期

- 根据对市场情绪的把握和逆向思考进行分析

- 实战技巧

- 时机识别因素

找到寡头垄断行业

💥投资风险

价值陷阱与成长陷阱

- 价值陷阱

- 指那些再便宜也不该去购买的股票,其持续恶化的基本面会使得股票越跌越贵而不是越跌越便宜

- 常见的价值陷阱

- 被技术进步而淘汰类型的,如柯达胶卷相机被数码相机取代

- 赢家通吃行业的小公司,

- 分散的、重资产的夕阳行业

- 景气顶点的周期股

- 有会计欺诈的公司

- 成长陷阱

- 最常见的成长陷阱就是估值过高

- 常见的成长陷阱

- 技术路径踏空

- 无利润增长

- 成长性破产

- 盲目多元化

- 树大招风

- 新产品风险

- 寄生式增长

- 强弩之末

- 会计造假

实战技巧

真假风险

- 真实的风险

- 感受到的风险

- 安全边际,管理投资的一个重要方法说寻找有安全边际的公司。他们有如下特点

- 东方不亮西方亮

- 估值低到足以反应大多数可能的坏情况

- 有冗余设计,有备用系统来限制下跌空间

- 价值易估、不惧反身性、可越跌越买

止损

价值投资的4个条件

- 所投资公司的内在价值说相对容易确定的

- 内在价值相对独立于股票价格

- 合适的市场阶段采用

- 选取合适的投资期限

- 价值投资的2种定义

- 价格低于价值

- 投资的公司有资产、利润、现金流

- 实战经验

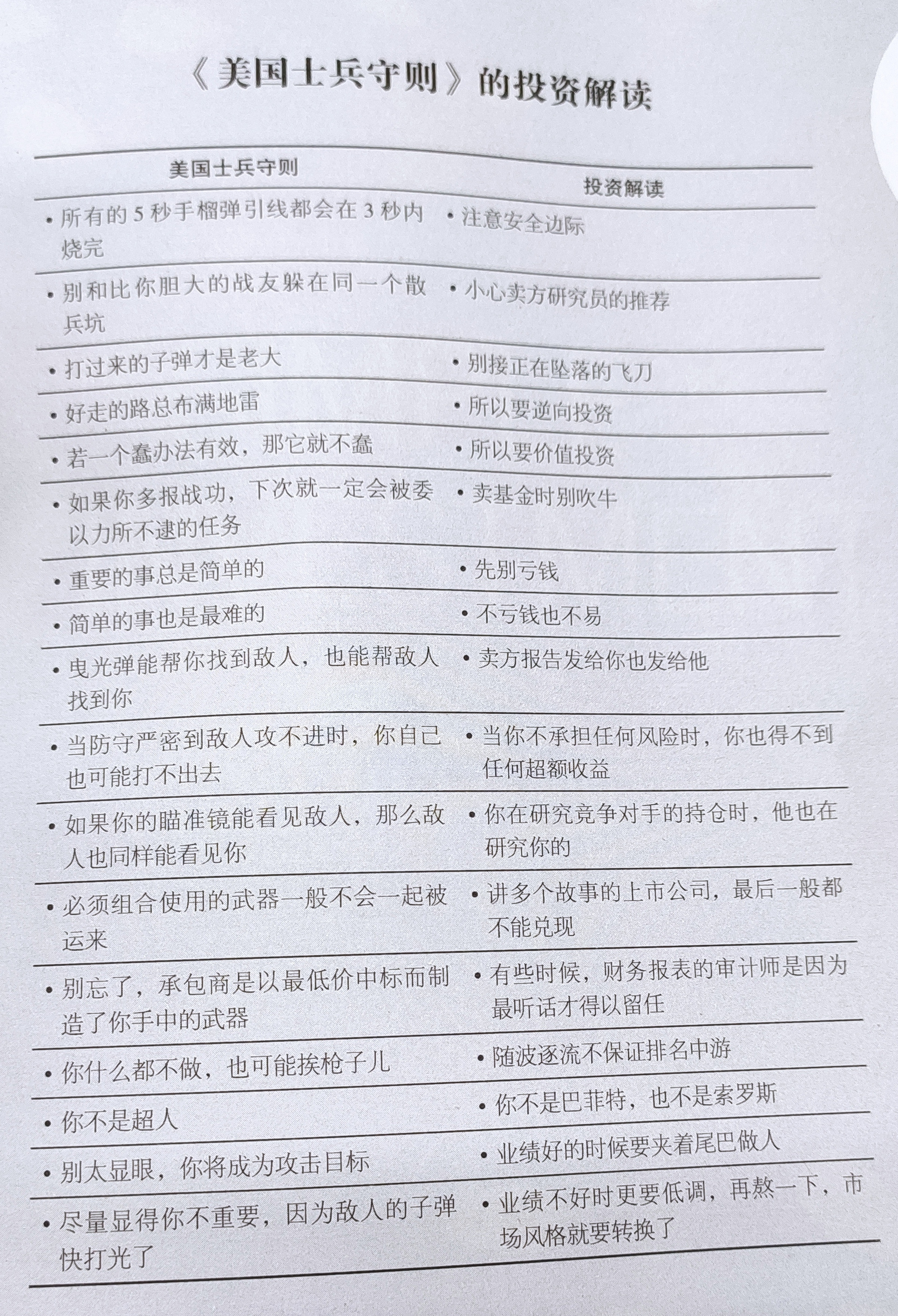

- 芒格给年轻人择业的3个建议。如果生活所迫时,要满足3个简直是奢侈,那么第二条找一个你敬佩的老板,却是在任何时候都应该坚持的

- 别兜售你不相信的东西

- 别为你不敬佩的人工作

- 别喝你不喜欢的人共事

- A股是政策市,不是经济市

- 在经济差成为共识时,与其担心经济,不如关注政策

- 股市见底回升的速度和力度,取决于货币政策放松的速度和力度

- 芒格给年轻人择业的3个建议。如果生活所迫时,要满足3个简直是奢侈,那么第二条找一个你敬佩的老板,却是在任何时候都应该坚持的

💢投资策略

未来10年:投资路在何方

- 中国经济的新常态

- 成本高、通胀压力大、经济内生潜力更低

- 经济发展的3大推动力

- 人口增长

- 人均资本的提升

- 人均劳动效率的提升

投资策略#经验

💔投资心理学

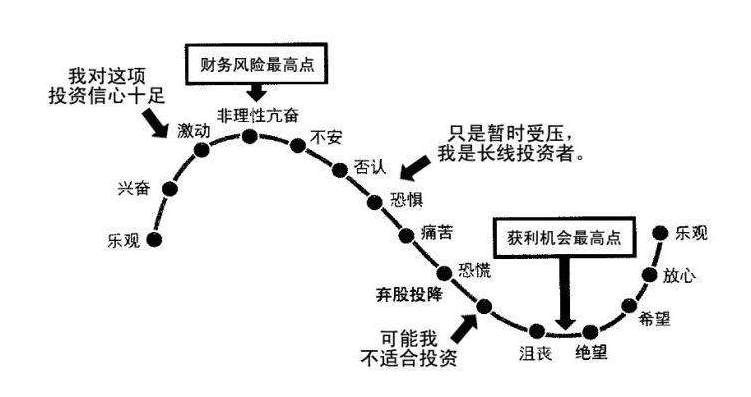

投资者常见的心理误区

- 投资者对未来往往抱有不切实际的过高期望,而对现有价值却视而不见

- 锚固偏见:作者认为其实一个股票便宜与否,看估值比看近期涨跌更可靠

- 选择性记忆:大部分人对持有的牛股都津津乐道,对踩过的地雷却避而不谈

- 每个笨蛋都会从自己的教训中吸取经验

- 聪明人则会从别人的经验中获益

- 羊群效应:不管是集体看空还是集体看多,最一致往往都是最危险的时候

- 心理账户:作者认为是否应该卖出与买入成本无关,而应取决于估值、品质、时机

后视镜

- 谁也无法预测未来,没有只涨不跌的资产。仅凭过去10年的房价飙升就断言房地产是更好的资产类别,这就是后视镜效应下的一厢情愿

-

傻瓜定价说

股价能跌多深往往是由最恐慌的人决定的

-

这次不同了

人们从历史中学到的唯一教训就是人们从来不吸取任何教训

- 当市场估值到高点时,总有人说“这次不同了”来说明这一次的估值说合理的

- 当人们在为“黄金十年”找论据时,市场离见顶就不远了

-

树动风动心动

短期来说,股价波动是人心与人心博弈的结果,是心在动,难以预测;

- 中期来说,股价更多是由政策面决定。所以说,中期是“风”在动;

-

其他经验

投资经理具备的3个要素

- 独立性

- 前瞻性

- 大局观:对国内外政策、经济形式要有一个宏观的把握

- 行业自身的因素和估值的高低

- 好行业如果估值过高,就不能成为好的投资标的;

- 不那么好的行业,如果估值超低,也可能成为好的投资对象

若有收获,就点个赞吧

0 人点赞