我所说的理财,是将自己五年到十年用不到的钱进行投资,用以获取收益的行为。

理财的目标分为

- 保住本金

- 跑赢通货膨胀,不要让资产贬值

- 追求收益

这三个目标的重要性是递减的。而在现实生活中,收益越高则风险越高,反之收益越低,一般来说风险会越低。

那么要追求稳健的收益,收益率大概是多少呢?直观上看应当与经济发展水平或者通货膨胀相关,也应该与企业能够获取的资金成本有关。

本文的核心结论为:不可能有理财方式能做到超过4.65%的稳定收益, 而跑赢通货膨胀只需要2.7%的收益就够了。而且理财收益超过3.75%,可能损失利息,超过4.65%可能损失本金!

概念

以下是一些概念以及说明。

利率就是资金的价格,下面所称的利率一般是年利率。

贷款利率,即买入资金的价格,例如用 6% 的利率买入银行存款,一年后到期,你需要付给银行本金1.06倍的现金。

投资利率,即卖出资金的价格,例如用 8% 的利率将钱放给别人。那么我就可以赚2%的价差。

通货膨胀率,一般指的是钱实际购买力的减少。例如若通货膨胀率为3%,那么年初的100元能买到的东西,和年末的103元买到的东西是一样的。通货膨胀率目前只能估计,一个比较好的指标是消费者价格指数(CPI)。

央行基准利率,是我国人民银行规定的存贷款利率,可以在各大银行官网上查到目前的贷款利率。但是从2015年开始,我国迈出利率市场化的关键一步,不再对金融机构设置硬性的利率上下限,反而是用 LPR (贷款市场报价利率) 来指导。

IRR, 内部收益率,最通俗的理解为投资在考虑到现金流动之后的收益率,同时也能直观的看自己的收益是否战胜通货膨胀。比如内部收益率10%,表示该项目操作过程中每年能承受货币最大贬值10%,或通货膨胀10%。一般是需要复杂的计算的。

观点论述

这一节将论述,理财的综合年化收益只需超过银行贷款利率,那么就跑赢了通胀,获得了资产的实际增值。

事实上,通货膨胀率一般不会超过贷款利率,稳健的投资利率也不会超过贷款利率,否则存在套利空间。

若投资利率 > 贷款利率, 则一个人可以从银行贷款,并转手投资,稳定获取利差,为什么银行不直接赚利差?若通货膨胀率 > 贷款利率, 那么一个人可以从银行贷款,购买实物,待通货膨胀后,卖掉实物,还清贷款,赚取利差。

在过去的十年中,房价的上涨利率远超贷款利率,所以很多人套取了这一利差,但套利差的核心在于卖房,而房子一旦卖不掉就直接裂开。

所以,只要理财的收益率(用IRR计算)超过了银行贷款利率(用LPR估计),那么就一定跑赢了通胀。

目前国家的政策,趋向是让贷款利率低于 LPR, 目前的LPR为3.75%. 这个数字每个月20日都会变。

一年期的贷款利率目前为: 3.75%.

所以我的理财收益只需要超过 3.75% ,那么就一定跑赢了通胀。

事实上,按照下一节所说,目前的通货膨胀率用CPI估计的话是2.7%, 所以只要收益超过了2.7%, 就已经跑赢了通胀,不需要追求更高的收益,否则会损失利息甚至本金!

收益率高于3.75%的理财就应当心损失利息甚至损失本金,因为存在大量套利空间。通俗的讲,就是银行能挣的钱,为什么让你去挣?

于是可以得到一个结论,一年期的保本理财(不必担心本金利息损失)的收益不可能超过3.75%. 更高年限的保本理财也不会超过 4.65% (五年期贷款利率),否则别人可以直接从银行贷款搞投资了。**

说了大半天,我们需要对理财收益进行准确的计算。我们采用一个科学的指标,IRR,即内部收益率。下一节计算方法中会将如何计算内部收益率(IRR)。

为什么要用IRR,而不是直接看理财产品宣称的年化收益?因为理财产品标出的收益率和真实收益率,随着获得收益和投入本金的方式的不同,是有很大区别的。

比如1万元,宣称年化收益12%。 那么考虑如下两种方案:

方案一: 1月1日存10,000进去,12月31日拿11,200出来

方案二: 1月1日存10,000进去,每个月月底拿100利息出来,直到12月31日额外拿回本金10,000

直观上看两种方案的利息都是 1,200 元, 但是事实上,方案一的收益率是12%, 而方案2的收益率是22.5%, 将近翻了一倍!

**

究其原因,是因为采用方案二, 你可以用每个月拿出的利息再做点事,而方案1就只能最后一天拿利息,所以方案二的流动价值更高,收益也更高。

事实上,贷款利率和投资利率都应当按IRR计算,事实上信用卡和花呗之类消费贷款的贷款利率非常高。所以不要用任何形式消费贷款,除非他是免息免手续费的。

计算方法

在Excel中,可以利用XIRR函数计算自己理财的内部收益率。

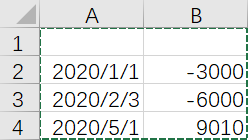

第一步:建立一张空白的Excel表。Excel版本不限。

第二步:从表格的第二行开始,填入你买卖理财产品的日期和金额,如下图所示

注意日期可以用以下格式输入 2020-1-1 , 表示2020年1月1日。 后面的 -3000 表示这一天买了3000元的理财。 而最后一行 9010 表示,这一天理财产品到期,我拿回了9010元。

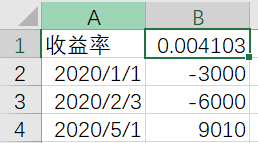

第三步:在B1单元格输入公式 =XIRR(B2:B4,A2:A4) ,按下回车即可看到收益率为

上图显示年化收益率为 0.41%.

实际收益率

如果你想计算刨去通货膨胀后,我真实的资产增加了多少,可以看这一节。

若要刨掉通货膨胀的影响,那么实际收益率的计算公式应当为

事实上,考虑100元,投资后到年终时变成了  这么多钱, 增加的钱一方面由投资带来,另一方面又来自于通货膨胀,那么到年底应该变成了

这么多钱, 增加的钱一方面由投资带来,另一方面又来自于通货膨胀,那么到年底应该变成了  . 这二者相等,就得到了上述公式。

. 这二者相等,就得到了上述公式。

从中也可以看出,要想跑赢通胀,即实际收益率大于0,那么名义收益率应当大于通货膨胀率。

现在我们的通货膨胀率一般不会超过最低贷款利率,也可以用 来相对准确的估计。

来相对准确的估计。

CPI数据可参考 东方财富网 数据中心

当前的CPI大致在 2.7%, 即通货膨胀率在 2.7%左右,收益低于这个数字,说明没有跑赢通胀,自己的钱在越变越少!

最新政策

国家在推动利率市场化,放开对存贷款利率的管制。意味着需要用新的工具来判断贷款利率。

最近的政策可以参看中国货币政策执行报告,2020年第二季度的在这里。重点可以参看利率市场化改革一章,以及附录中的贷款加权利率。

目前国家的趋势是让贷款利率低于 LPR, 现在的LPR(贷款市场报价利率)是一年期3.85%. 和我之前算出的差不多。

企业目前实际的融资成本是贷款加权平均利率,目前是5.26%,也即企业融资成本。目标是降到LPR之下。

参考

若有收获,就点个赞吧

0 人点赞