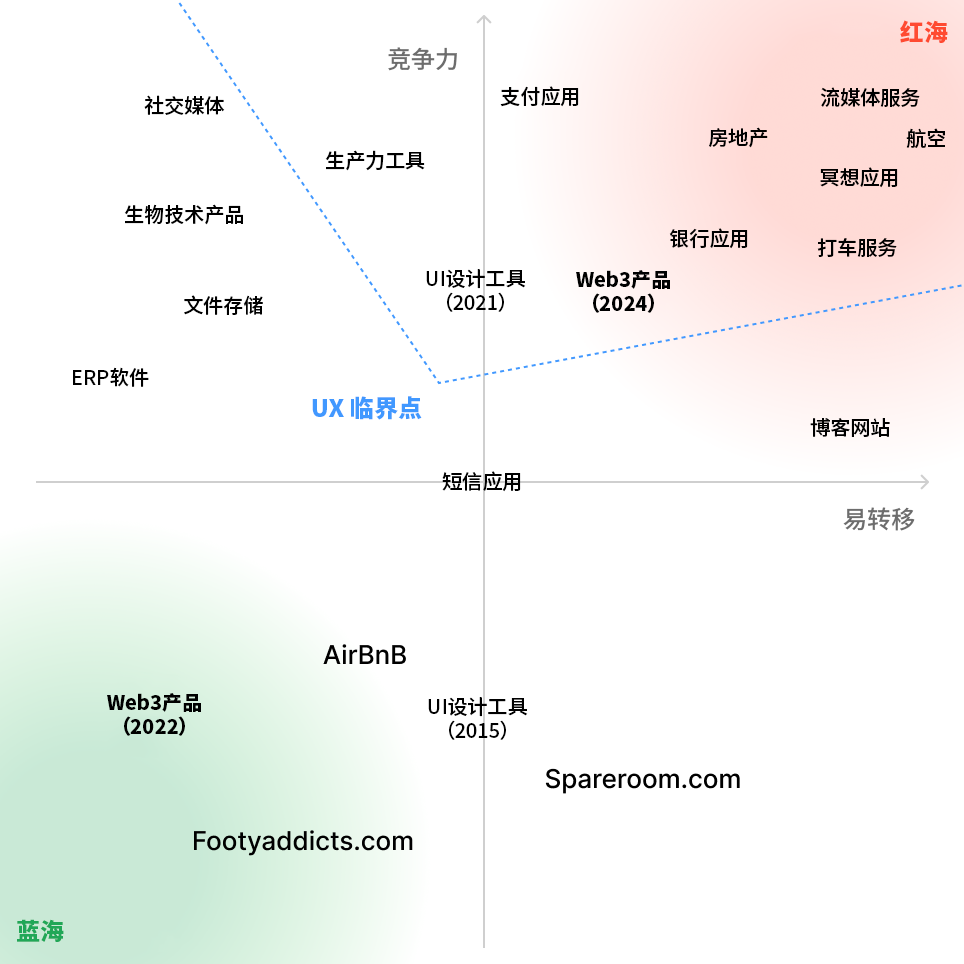

这几天在Medium上看到一篇Bootcamp的文章,聊起了很多Web3产品的创始人并不重视UX设计,事实上的确如此,在产品或行业的初级阶段,UX的确几乎没有任何价值,文章用较大篇幅阐明了老板是如何思考的,以及笔者对此的看法,其中一张图令我印象深刻:

那我们顺着这张图往下,大致转述一下该篇文章从此开始的一些论点。

正如我们所期待的那样,蓝海中没有太多产品。在如今这个时代,蓝海竞争不会持续太久,用户不会永远依赖你的产品,他们早晚会找到更容易使用的替代方案。这个临界点我将其称为UX临界点。

Web3产品在2022年还没有达到临界点,但预计2024年Web3将迎来红海时代。

哪类产品还未迎来临界点?

提供多种服务

你的企业不仅仅靠一种产品来盈利。一个例子是Goodlord,这是一个房地产平台,为客户提供相关服务,如保险或合同。而在这个行业中,SaaS管理平台并不是客户真正关心的部分,所以UX要退居到次要地位,甚至整个SaaS平台都不是最重要的业务。

垄断

当你的产品是市场上唯一的产品时,即便UX很垃圾,用户又能怎样?

Footyaddicts和Spareroom就是很典型的例子。这两者在英国站着绝对主导敌地位,运营者各自的市场,一个是球赛平台,一个是租赁平台。他们的体验都是极差的,但我们作为用户没有其他选择来注册比赛或租赁房屋,所以我们只能忍受他们。

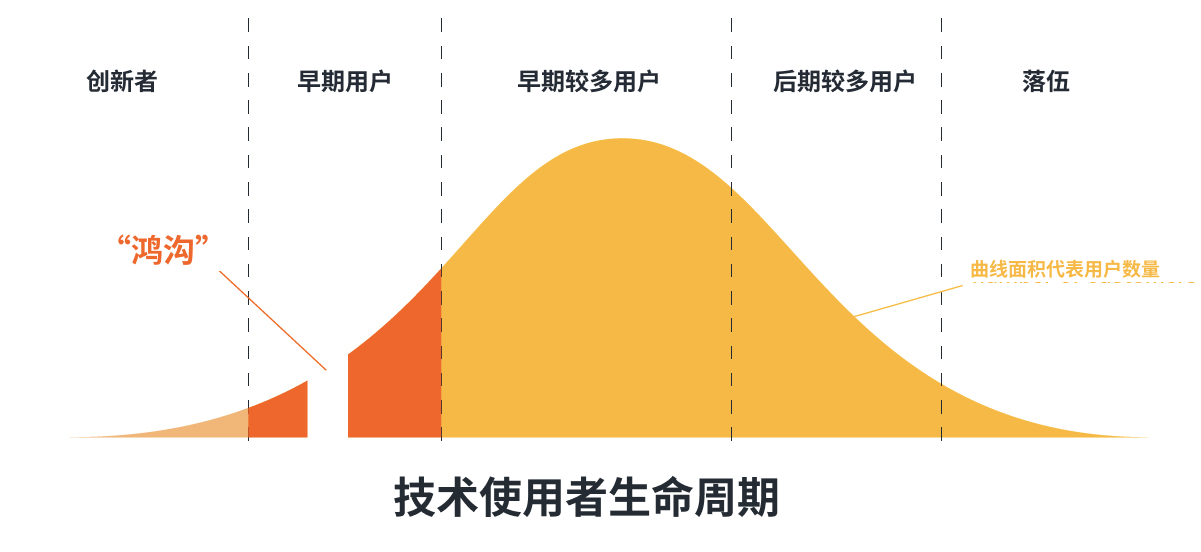

早期用户

当一个产品在技术层面有飞跃性的突破,从而进一步完善功能的使用,人们更愿意忍受糟糕的用户体验。因为用户无论寻找任何替代品,操作都会更费力。

加密货币就是很好的例子。加密货币允许用户向世界上的任何人付款,非常强大。

但是如果你用现实中的货币支付,各种汇率和政策限制会非常麻烦,远不如加密货币这样无缝衔接。并且如果你使用现实货币回款,还有产生大量的手续费和3-5个工作日的等待。

不过这种情况不会永远持续下去。最终,用户会感受到加密货币的潜力,并会改进加密货币的使用体验,开发出更容易使用的产品,实际上这已经在慢慢发生了。

对于Web3产品,比较常见的场景是早期用户和垄断。这两种场景往往是重叠的,就其本质而言,早期用户的产品很可能处于垄断地位,因为还没有其他人创造出类似的产品。所以在这类场景下,UX并不是最优先的,但这种状况可能随时会改变。

案例:Sketch

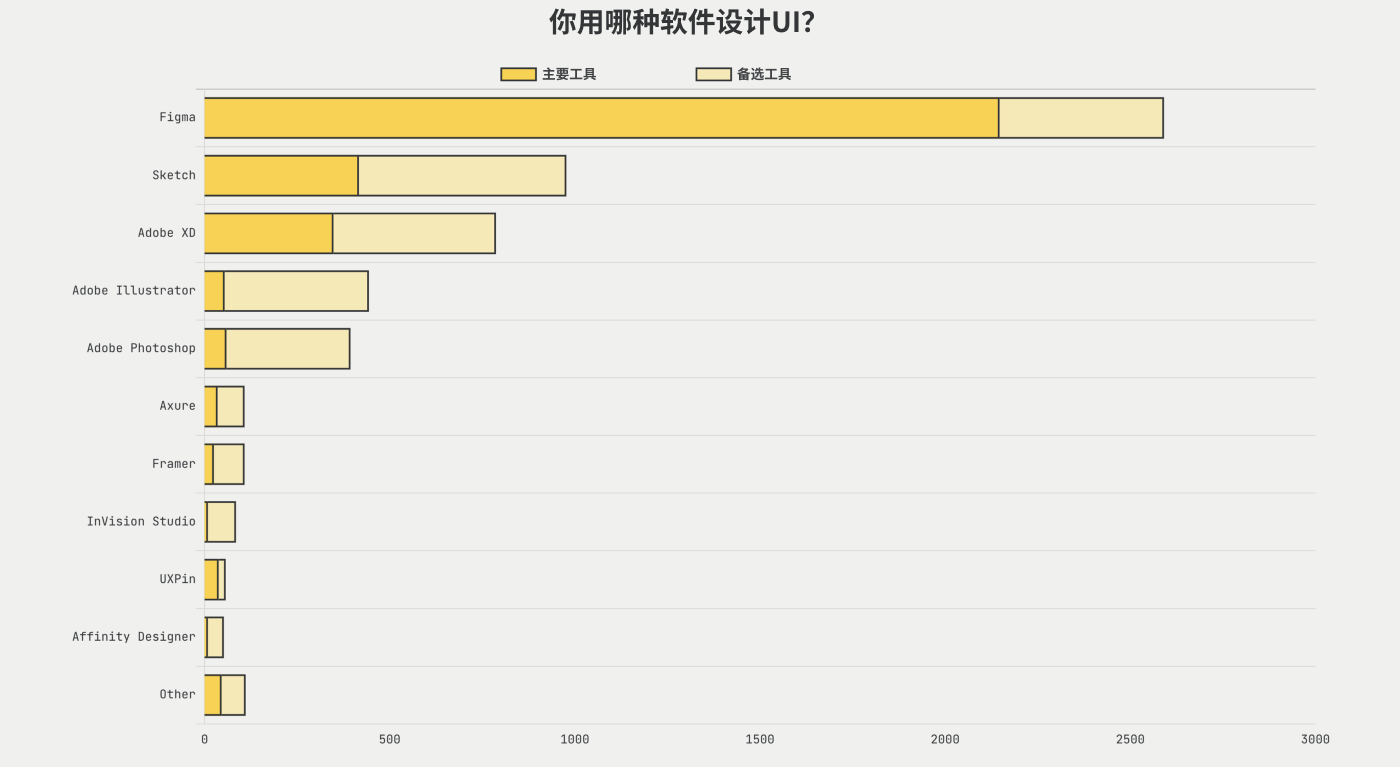

从上面的UX临界点图中可以看出来,2021年的UI设计工具处于临界点内,而这在2015年还是不可想象的事情,那时的竞争要低得多,Figma和Adobe XD还没有开发出来。

Sketch是2010年推出的设计软件,相对于Photoshop,Sketch从产品和视觉设计上都有了巨大的飞跃,并在2010年处于设计行业的垄断地位。

但是Sketch的UX设计有很大的缺陷,比如没有实时协作、缺少社区交流,以及臃肿的只能运行在Mac系统上的客户端。除此以外还有很多其他小问题,比如每年才更新一次。之后Figma在2015年推出,Adobe XD在2016年推出。随着不断有新的设计软件出现,Sketch逐渐失去了垄断地位,紧接着市场份额也发生了天翻地覆的变化。

2017年时,Sketch的份额是Figma的7倍:

到了2021年,Figma的份额是Sketch的3倍:

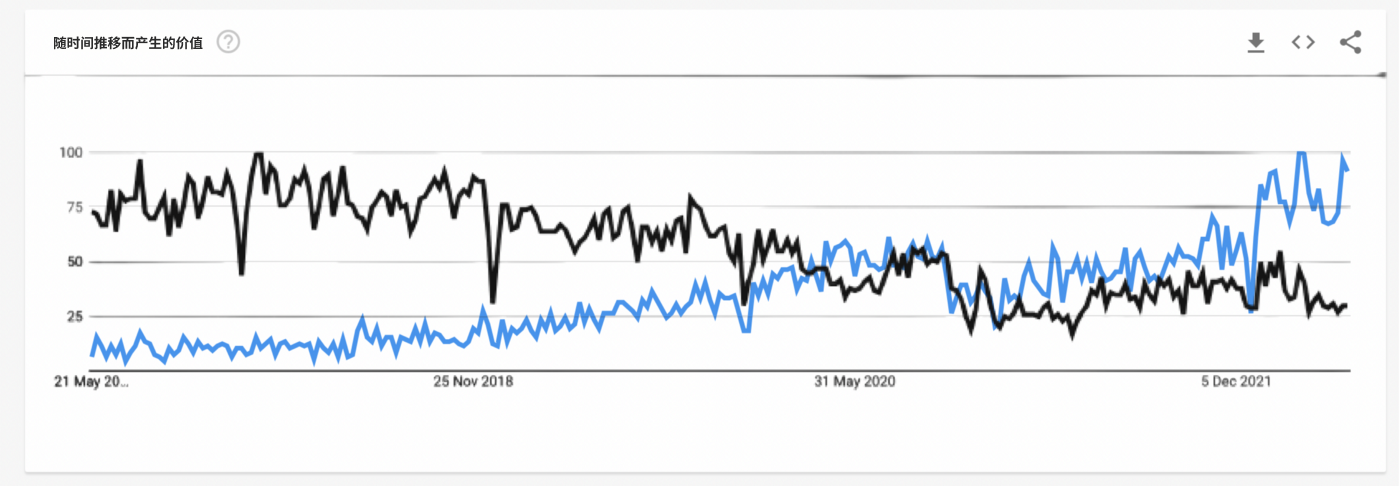

作为曾经的设计宠儿,Sektch已跌落神坛。

近五年的谷歌趋势图,黑色表示Sketch,蓝色表示Figma。

这份调差有UX Tools进行,其参与者超过一万四千人,其中有超过三千人参与了2021年的调查,这对设计工具而言,数据绝对够用了。

对于Web3产品来说,要么有早期用户愿意忍受糟糕的用户体验,因为它的功能无法替代;要么成为垄断产品,比如非托管电子钱包MetaMask。但MetaMask有类似Argent.xyz这类用户,他们有庞大的用户量。可以预见Sketch和Figma在未来几年内也将遭遇类似的命运。

为了避免成为下一个Sketch,初创公司及其产品需要在达到UX临界点之前专注于良好的用户体验,而不是在突然到达临界点时,才争先恐后的寻找高质量且昂贵的设计师去解决问题。

若有收获,就点个赞吧

0 人点赞