拼多多向上,阿里向下,狭路相逢,无论是拥有强大资源的阿里,还是拥有庞大低线人群的拼多多,2019年都将经历一场苦战。中国未来电商格局,就在此一役。

2. 洗白的拼多多和下沉的阿里

2.1 大背景

为什么今年阿里非常重视拼多多?

2018年拼多多GMV为4716亿,仅次于京东的1.7万亿,整个阿里接近6万亿,如果只算淘宝则是3万亿左右。而拼多多用户规模则超过京东达到了4.185亿,仅次于淘宝的6.36亿。

而2019年,拼多多的GMV目标是翻倍达到1万亿,阿里的GMV增速不会超过20%。拼多多的用户增速显著放缓,但也有可能达到6亿,而淘宝的用户顶多略高于7亿。

于阿里来说,2019年如果不能再遏制拼多多,那同等用户规模,交易额过万亿的拼多多已无遏制的可能。拼多多打的是淘宝,就等于抄了阿里的老巢。拼多多给阿里带来的威胁,将远大于京东。

阿里的战场有很多:

- 云服务和腾讯打,

- 餐饮服务和美团点评打,

- 文娱市场和爱奇艺、腾讯打,

- 天猫和京东打,

- 新零售和传统零售商打。

2.2 蒋凡上台

3月21日,淘宝总裁、天猫总裁蒋凡在某大会上重点强调,“我们从来不相信消费降级,但我们知道中国消费者的需求是多元化的,只是不同消费者的起点不同,我们希望帮助中国10亿消费者实现消费升级和品质购物。”

而且赋予了聚划算这个曾是淘宝最重要的营销平台新的使命:加速向下低线渗透。

值得注意的是,这个一度被抛弃的聚划算,竟然在大会上被重新赋能,并且重点讲到了“低线城市”,“优质优价”,“农产品上行”。这一个个关键词,是否让你想起了谁?

还没完!仅仅过了5天,阿里旗下某媒体发文宣布,“淘宝App即将上线特卖区,现已开启招商入口”。

据介绍,淘宝“特卖区”要打造极致性价比,对商品的价格竞争力有明确要求“最低价”,同时还需签署全场包邮、正品保障、48小时发货、7天无理由退货、退货险全覆盖等服务承诺。这几乎是淘宝平台对商家的最高标准!

2.3 回顾拼多多的机遇

值得回顾的是,2014年将9.9包邮屏蔽,2017年仍在遏制低价的淘宝,现在重新开放低价商品。蒋凡上台后一连串的发声与动作,犹如一套组合拳,似乎不等拼多多喘息,下一拳就迎面而来。“拼多多真是把淘宝逼疯了吗?”见证这些举动的商家不由发出惊叹。

在拼多多的猛打下,阿里才真正想明白,低价不是罪,低质才是罪。然而投鼠哪能不伤花瓶,阿里为4年来对低价卖家遏制敲打付出了巨大的学费。这学费有多大?大到能培养出个竞争对手拼多多。

时不我待,在2019年3月6日惊蛰,春雷震震这天,阿里点将工程师出身的蒋凡,出战他在谷歌中国曾经的同事黄峥,我认为这才是阿里醒悟后第一次认真准备的大战。

2.4 拼多多数据

2.4.1 拼多多数据

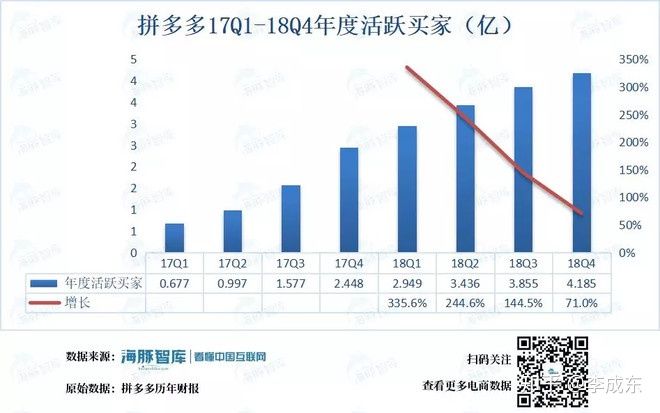

拼多多上市后的首份年报出炉,GMV达到4716亿,仅次于京东的1.7万亿,而用户规模则超过京东达到了4.185亿,仅次于阿里的6.36亿。

也就是说,拼多多在用户规模上与淘宝已是同个量级,只是在GMV上还不是一个量级,据淘宝2018年财年报告是2.6万亿,拼多多则是4716亿。

以拼多多的迅猛增速,如果拼多多今年做得好的话,GMV能站上一万亿,那意味着拼多多已经起来了,淘宝再打压已经没有任何意义也没有机会。要知道京东GMV2017年才首次突破一万亿,而阿里早已对京东没有办法。

所以今年拼多多能否突破一万亿非常关键,而这也是阿里对此非常重视的原因。此时不打,将来不及了。

二是阿里与拼多多的用户有相当部分重叠,而且阿里今年要增长1亿,拼多多要增长2亿,拼多多的大部分新增用户将来自淘宝,所以必打存量用户争夺战。

据CNNIC调查统计,截至2018年12月,我国网民规模为8.29亿,全年新增网民5653万,网络购物用户规模达6.10亿,年增长率为14.4%,网民使用率为73.6%。而阿里和拼多多用户加起来却有10.55亿,这说明两家平台用户存在高度重叠的。

以我国网民规模年增长4%来算,预计2019年网民规模达8.62亿,按网民使用率为73.6%来算,可供阿里拼多多争夺的新增网购用户不过2400多万,而阿里19年还要增长1亿,拼多多要增长2亿!

这意味着,阿里和拼多多要达到各自的目标就要进行存量市场竞争,只能在对方身上挖,要么是阿里挖了拼多多的底,要么是拼多多挖了阿里的底。

在这种情况下狭路相逢,必须决出一个胜负,所以说2019年这场商战会异常惨烈,是不折不扣的苦战。

2.4.2 拼多多获客

从流量端来看,拼多多依靠社交电商的裂变属性,微信是护城河,拼多多在获客成本上依旧有优势。

在拼多多获客成本上,拼多多Q4总营销费用为60.2亿,增长3300万用户,于是有媒体以总营销费用去直接除以拼多多单季的获客人数得出拼多多的获客成本是182.5元每人。

认为拼多多在获客上已经没有优势,这是典型的低级错误。

数据来源:海豚智库整理公司财报

导致拼多多18年Q4营销费用上涨有三个主要原因:一个是拼多多加大了补贴力度,做过拼多多的商家都知道,拼多多在送优惠券这块力度很大,在与其他平台同样价格的情况下,拼多多有送优惠券。

而且拼多多针对性选择对高客单价的3C数码产品进行补贴,仅仅是苹果手机18年Q4就补贴了100万只。以最低每台补贴1000元计算,拼多多在苹果手机补贴上就花了10亿,占营销费用达16.6%。

2.5 战场预测

2.5.1 拼多多助推“新品牌扶持计划”

最后是拼多多在央视、各大卫视,地铁,综艺节目大量投放广告。

但值得我们注意的是,品牌广告与活动营销广告实际上会被所有新老用户都看到,起到拉新的同时强化老用户心智,刺激消费的作用。而且第四季临近春节,作为传统网购热季,阶段性的促销补贴和营销策略也在情理之中。

所以用18Q4一个季度来计算获客成本,并断定拼多多在获客上与其他电商平台相比已无优势是简单粗暴,不科学的。在此前海豚智库的文章中《财报解读:大跌17%之后,如何看待拼多多的亏损和“获客成本上升”》,我们有详细解读。

由于拼多多没有披露营销费用的支出细节,我们可以从18年Q1到Q4总的来看拼多多获客成本。

数据来源:海豚智库整理公司财报

拼多多18年营销费用为134.4亿,年活跃用户4.185亿,较17年增长1.737亿,算得拼多多获客成本为77.4元每位。受到18Q4阶段性的促销补贴和营销策略的影响,实际的获客成本还要更低。虽然拼多多的获客成本有所提升,但比起早已超过200元获客成本的平台依然有很大优势。

而阿里就一直想借助村淘实现流量下沉,但却不温不火。目前全网两大流量池:微信的流量池阿里不进去,头条的态度也摇摆不定,阿里急需找到本身能控制的低成本获客渠道。

3月29日,阿里1.71亿美元投资了作为下沉到低线城市的资讯类APP趣头条,3千万日活的趣头条将为阿里向下渗透打开一个小口,至于能为阻击拼多多贡献多少力量,仍有待观察。

另外,拼多多18年在央视、各大卫视,地铁,综艺节目大量投放广告,今年阿里也会跟进,截留拼多多。

不过总体而言,在流量端阿里很难打起来。拼多多新增流量主要来自微信社交流量,阿里无法介入。

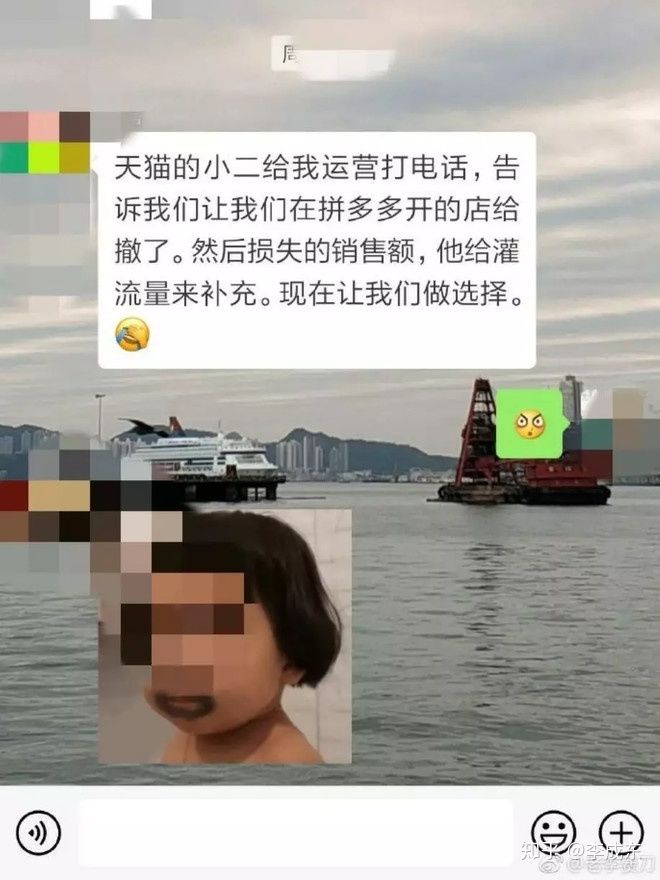

第二个可能是从商家“二选一”打起来。逼迫商家“二选一”的打法虽然老气,却行之有效。

事实上,近期就有网友爆料遭遇“二选一”的情况,而这可能只是刚刚开始。这还没有到“双11”,可见阿里已经剑拔弩张了。阿里直接无视《中华人民共和国电子商务法》中有关“二选一”不正当竞争的规定。

除了二选一,海豚智库认为阿里和拼多多今年都会加强对上游优质供应链商家的争夺。当然这对行业是好事儿,有竞争永远是好事。两家竞争还远远不够,就如只有空客和波音,两者容易达成默契,飞机依然很贵。现在电商市场,有了阿里和京东,再来一个拼多多,显然对商家更有利。

2.5.2 公关战

从假货低质和财务方面进行。

基于社交平台的拼团裂变玩法让拼多多用户疯狂增长。对于有游戏基因的拼多多团队来说,这很正常,他们走的是先进水,再修渠路线。也就是把先用户聚集起来,再不断迭代优化。虽然2018年拼多多IPO的时候,已经来了一拨,但这种情况在2019年会进一步加强。

段永平曾说,“给黄峥10年时间,大家会看到他们厉害的地方。”如果以10年为期,5年进水,5年修渠,今年是拼多多的第4年,正是拼多多一边要进水,一边要筹备修渠的时候。

至少拼多多必需投入更多资金来搭建和研发质控、定价、物流、客服系统。如果假货、次品没有得到治理,服务跟不上,这将导致用户在体验完之后离开拼多多,转投竞争对手平台,损失惨重。

要知道,同时打造健康和效率并存的商业生态,成本会高得无法承受。淘宝也是从“假货”“低端”的代名词中一步步走出来。拼多多创始人黄峥一样明白,淘宝经历过的,他一样也会经历。但拼多多与淘宝不同的是,它会比淘宝艰难得多。

第一,拼多多立足于社交电商,拼团模式即是“相对低价”,所以拼多多不能像淘宝一样直接屏蔽低价商品,而是要坚持优质低价,这一点比当年的淘宝要难。

第二,拼多多获客成本一步步提升,但仍然是用户扩张时期,而且更加紧迫,同时还要花费大量资金兼顾生态的健康,以致财务亏损加大。

从假货低质和财务方面对拼多多进行公关战,绝对会让拼多多付出更多代价。

若有收获,就点个赞吧

0 人点赞