- 回归中关于自变量的选择大有门道,变量过多可能会导致多重共线性问题造成回归系数的不显著,甚至造成OLS估计的失效。

岭回归和lasso回归在OLS回归模型的损失函数(残差平方和SSE)上加上了不同的惩罚项,该惩罚项由回归系数的函数构成,一方面,加入的惩罚项能够识别出模型中不重要的变量,对模型起到简化作用,可以看作逐步回归的升级班;另一方面,加入的惩罚项会让模型变得可估计,即使之前的数据不满足列满秩。

岭回归的原理

多元线性回归:

,其中

,其中

- 岭回归:

为一正常数。

为一正常数。

记 ,

, 时,岭回归和多元线性回归完全相同;

时,岭回归和多元线性回归完全相同; 时,

时,

另外:

由于 半正定,则

半正定,则 特征值均为非负数,加上

特征值均为非负数,加上 后,

后, 特征值均为整数,则

特征值均为整数,则 可逆,所以

可逆,所以

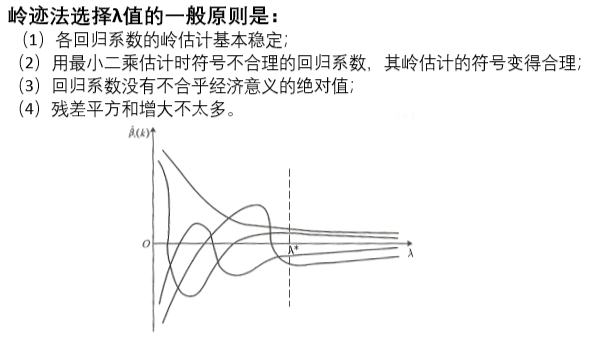

如何选择

岭迹分析(用得比较少)

- 岭迹的概念:将

从

从 变量,得到的

变量,得到的 中每个变量的变化曲线。

中每个变量的变化曲线。 - 用岭迹法选择

的一般原则是:

的一般原则是:

(1)各回归系数的岭估计基本稳定;

(2)用最小二乘估计时符号不合理的回归系数,其岭估计的符号变得合理;

(3)回归系数没有不合乎经济意义的绝对值;

(4)残差平方和增大不太多。

VIF法(方差膨胀因子)(几乎不用)

-

最小化均方预测误差(用的最多)

我们使⽤ K 折交叉验证的⽅法来选择最佳的调整参数。所谓的K 折交叉验证,是说将样本数据随机分为 K 个等分。将第 1 个⼦样本作为 “验证集”(validation set)⽽保留不⽤,⽽使⽤其余 K-1 个⼦样本作为 “训练集”(training set)来估计此模型,再以此预测第 1 个⼦样本,并计算第1个⼦样本的 “均⽅预测误差”(Mean Squared Prediction Error)。其次,将第 2 个⼦样本作为验证集,⽽使⽤其余 K-1 个⼦样本作为训练集来预测第2个⼦样本,并计算第 2 个⼦样本的 MSPE。以此类推,将所有⼦样本的 MSPE 加总,即可得整个样本的 MSPE。最后,选择调整参数 ,使得整个样本的 MSPE 最⼩,故具有最佳的预测能⼒。

-

Lasso回归的原理

多元线性回归:

,其中

,其中

- 岭回归:

为一正常数。

为一正常数。 - Lasso回归(用得多):

,直到所有的

,直到所有的 的

的

量纲一致,若不同可考虑标准化

量纲一致,若不同可考虑标准化

Lasso回归与岭回归模型相比,其最大的优点是可以将不重要的变量的回归系数压缩至0,而岭回归虽然也对原来系数做了一定程度的压缩,但是任一系数都不会为,最终的模型保留了搜索变量。可以用上述的“最小化均方预测误差”来确定 。

。

何时使用Lasso回归

- 首先使用最一般的OLS对数据进行回归,然后计算方差膨胀因子VIF,如果VIF>10则说明存在多重共线性的问题,因此需要对变量进行筛选。

- 使用lasso回归筛选出不重要的变量(lasso回归可以看陈逐步回归的进阶版)

- 判断自变量的量纲是否一样,如果不一样则首先进行标准化的预处理

- 对变量进行lasso回归,记录下lasso回归结果表中回归系数不为0的变量,这些变量就是最终我们要留下来的重要变量

- 将这些重要变量视为自变量,进行回归,并分析结果。(此时的变量可以是标准化前的,lasso回归只起到变量筛选的目的)

若有收获,就点个赞吧

0 人点赞