来源:https://mp.weixin.qq.com/s/PgKS43OvI4K4uHF9D9EUqg

5月随着疫情冲击高峰的过去,政策发力和经济修复带动社融总量同比增速回升,但信贷结构依旧偏弱。但正如我们在5月金融数据中提到的,总量回升是第一步。

6月随着疫情褪去,经济环比动能明显增强,叠加财政政策加快靠前发力、货币政策为信用行情保驾护航,金融数据正式迈出了第二步,在总量好转的时候,信贷结构也开始好转,中长期贷款总量和占比回升,票据融资规模则大幅下滑。

这里我们先来总览一下今天公布的金融数据。

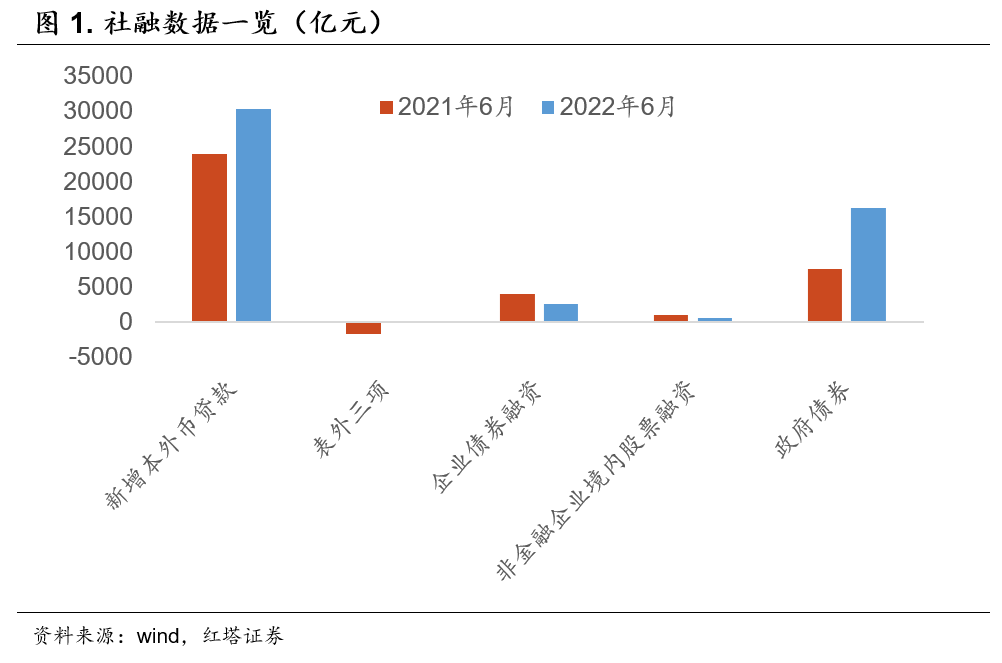

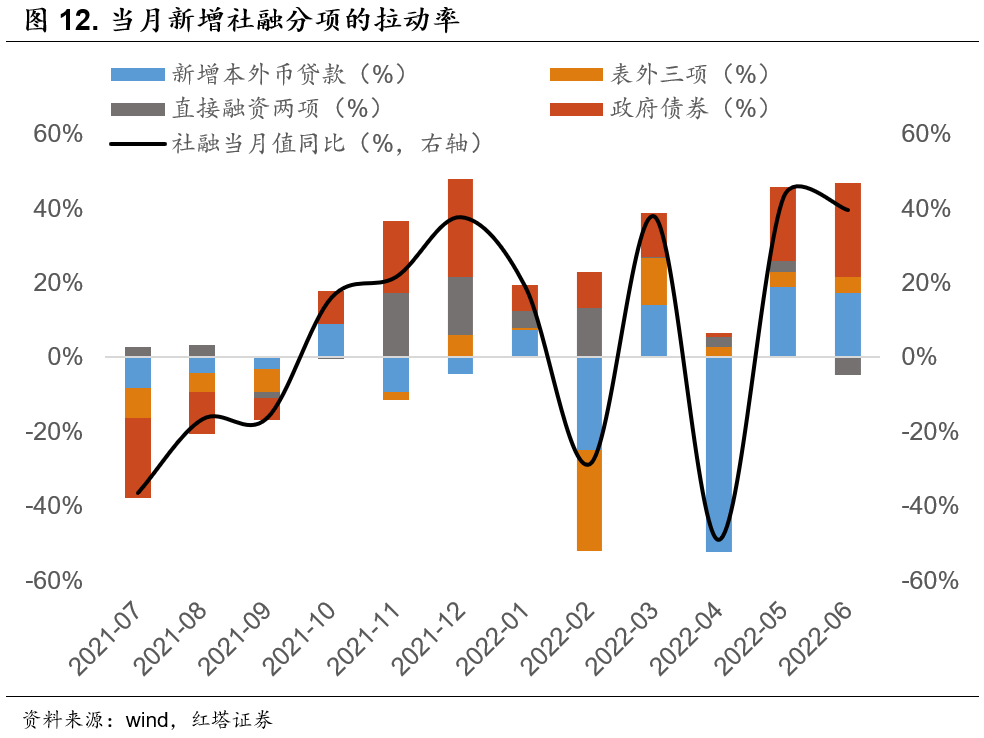

6月社融同比增速再度上行0.3个百分点,达到了10.8%,创下了2021年7月以来的新高。6月当月社融新增5.17万亿元,同比多增1.47万亿元。

社融高增背后的推动力主要有两点:

第一,今年财政发力前置,政府债错位发行导致的同比高增。6月新增政府债净融资规模1.6万亿元,同比多增8676亿元,是社融同比走高的主要贡献项。

第二,疫情冲击过后,经济持续修复,实体融资需求回升,叠加货币政策等持续发力,信贷持续好转。6月社融口径人民币信贷新增3.06万亿元,同比多增7409亿元。

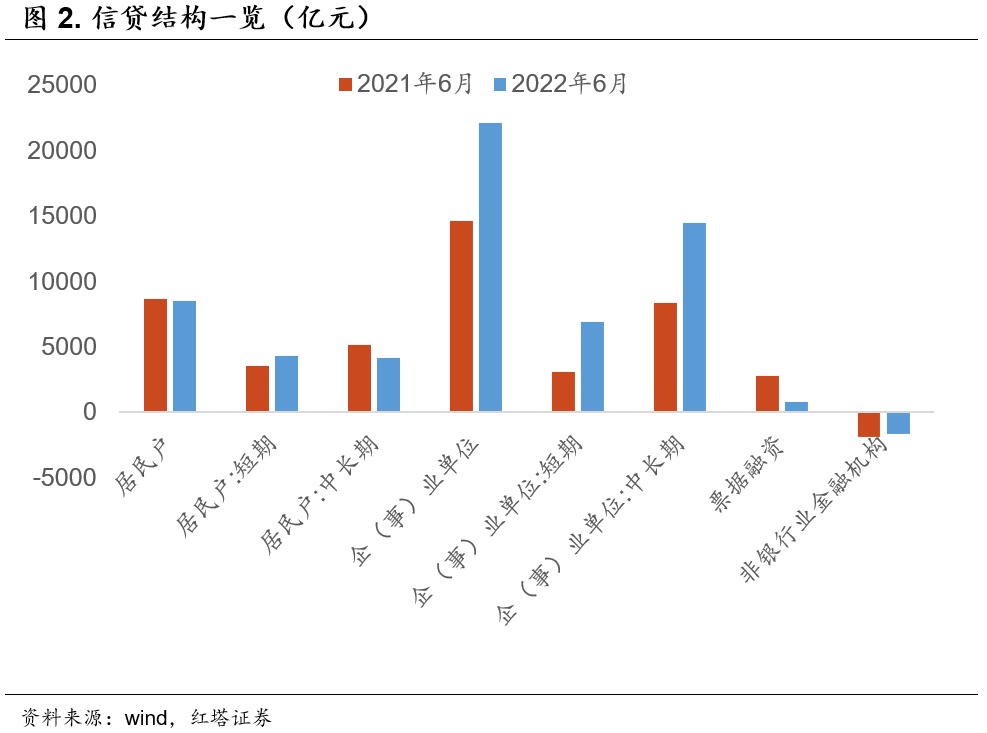

同时,我们还要看到信贷的结构也开始好转,新增人民币贷款口径下,企(事)业单位贷款增加2.2万亿元,其中,中长期贷款增加1.45万亿元,占比达到了65.5%;居民贷款增加8482亿元,其中,中长期贷款增加4166.7亿元,占比达到了49.1%,两者占比相比于5月均明显回升。

其他几项的变化则相对一般,表外三项6月减少144亿元,同比增加了1597亿元;债券和股票融资6月增加3083亿元,同比减少1800亿元。

另外,6月广义货币(M2)同比增长11.4%,增速分别比上月末和上年同期高0.3个和2.8个百分点;狭义货币(M1)同比增长5.8%,增速分别比上月末和上年同期高1.2个和0.3个百分点。

我们先将目光着眼于信贷数据。总的来说,6月信贷数据有这么几点值得注意:一是总量持续好转,新增人民币贷款同比多增6900亿元(5月为3900亿元);

二是企业部门融资需要好于居民部门。6月企(事)业单位贷款同比多增7525亿元,但是居民部门同比降幅虽然明显收窄,同比依旧负增,6月居民部门贷款同比减少203亿元,(5月同比减少3344亿元);

三是信贷结构开始改善,6月中长期贷款同比多增5141亿元(5月同比减少4356亿元),信贷结构明显好转,是信贷同比上行的重要支撑项。与此同时,票据融资则同比减少了1951亿元。

分部门来看,6月住户贷款增加8482亿元,同比少增203亿元,其中,短期贷款增加4281.9亿元,中长期贷款增加4167亿元。

我们认为居民信贷的回升主要有这么几点原因:

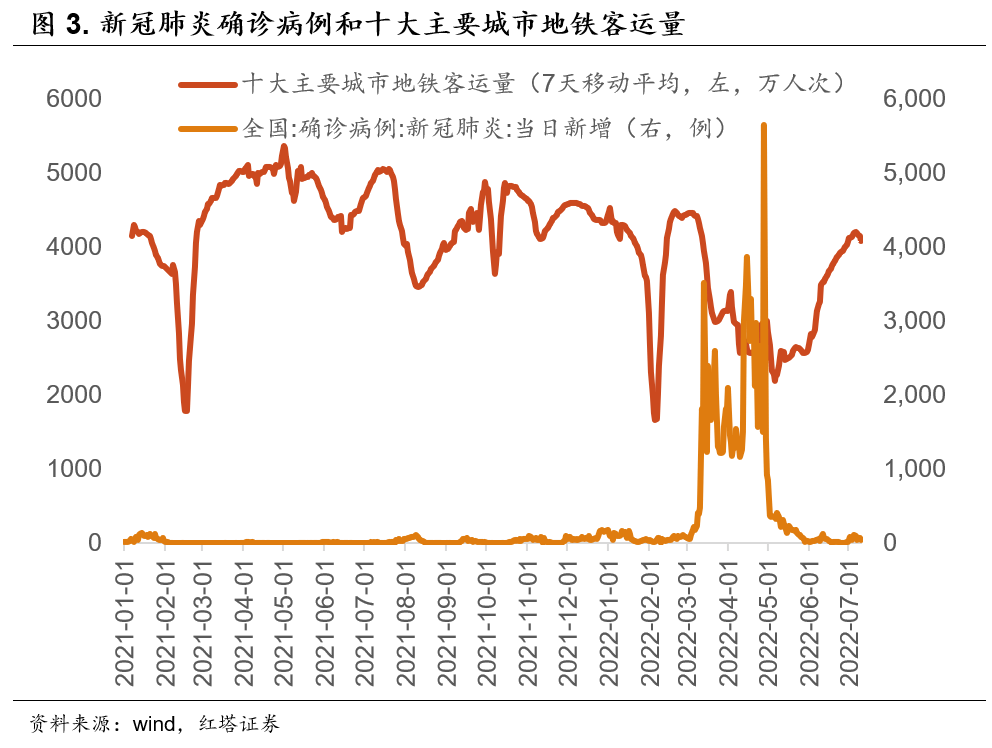

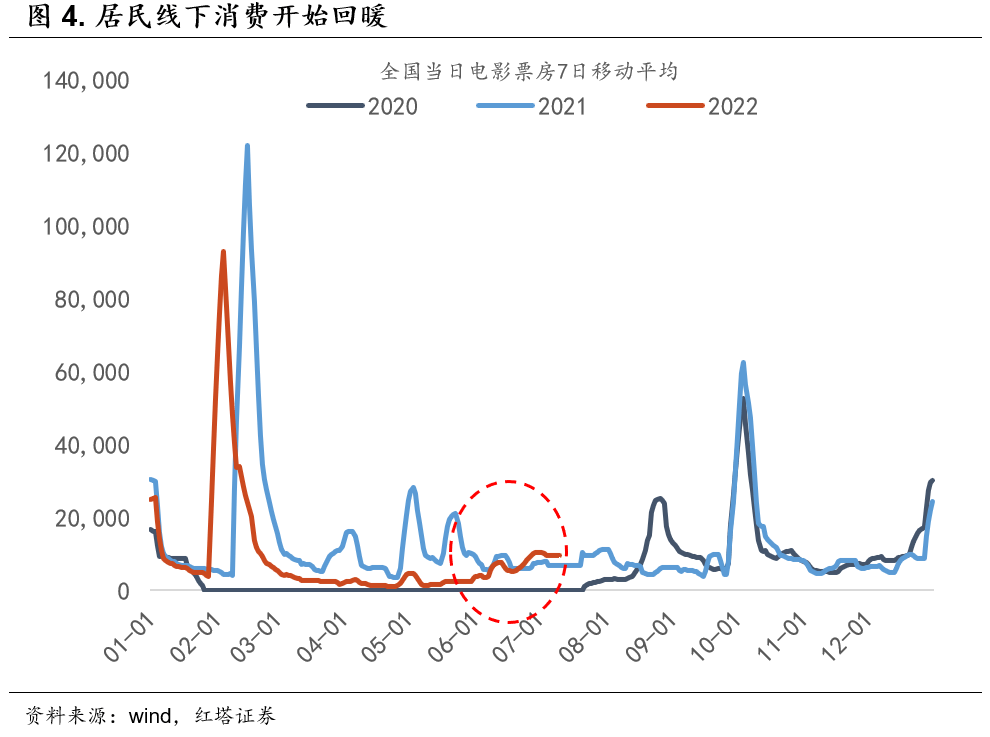

第一,疫情逐渐消散之后,各地线下消费场景修复,叠加部分地区进行了较长时间的封闭式管理,居民出行意愿和消费意愿均明显回升。比如我们能够看到随着上海和北京等地的疫情逐渐消散,居民线下出行基本恢复常态化,高频数据显示6月末十大城市地铁客运量已经接近疫情前水平了。再比如我们能够看到近期全国电影票房也出现明显回升。

第二,受益于政策的持续发力,居民的消费需求有所回升。这一点在房地产市场和汽车消费市场上表现得十分明显。

汽车方面,今年上海、北京等多地纷纷出台促进汽车消费的政策,优惠政策涵盖了发放汽车消费补贴、减免车辆购置税、增加汽车增量指标等多方面。

在政策推动下,6月国内汽车消费市场明显回暖,乘联会初步统计显示,6月份全国乘用车市场零售192.6万辆,同比增长22%,环比增长42%。另外,在政策引导和油价上行并维持高位等因素的影响下,新能源汽车表现亮眼,6月销量接近50万辆。

除汽车之后,多地对家具家电、餐饮、旅游等多方面推出了相关刺激政策。比如北京发放绿色节能消费券,消费商品涵盖了手机、平板电脑等21类产品。这些政策的出台对居民日常消费的回升也会有明显的促进作用。

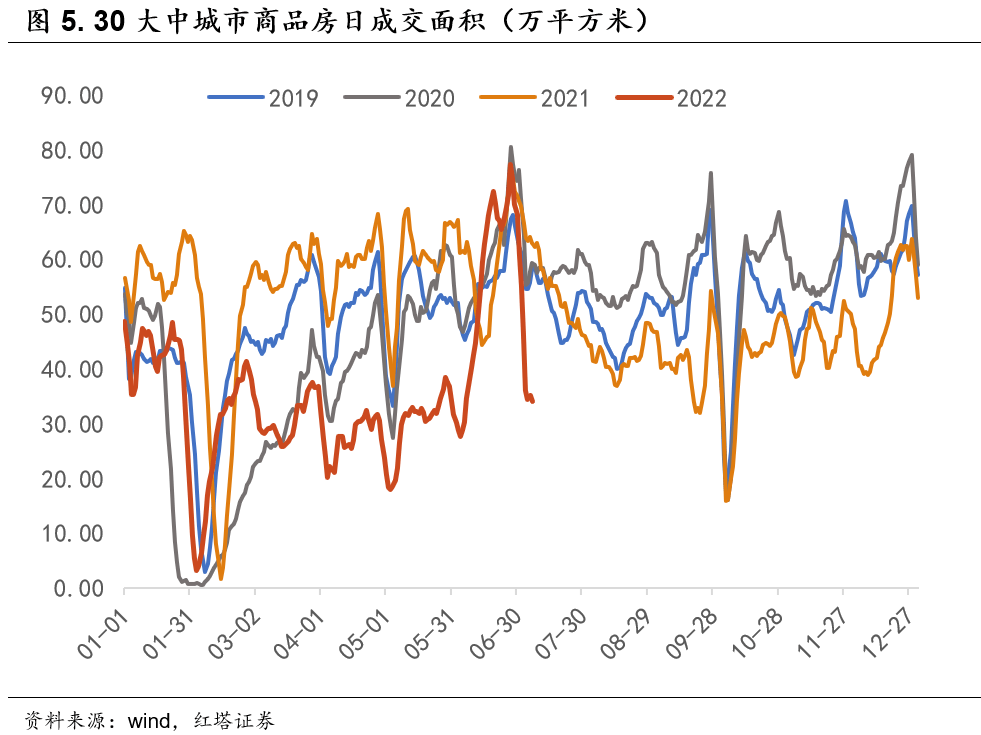

房地产方面,6月国内房地产销售市场明显回暖。房地产销售市场回暖背后的原因有两点:一是疫情结束后,此前挤压的购房需求集中释放。比如我们能够看到6月上海商品房成交面积达到了5.9万平方米,大幅高于前几个月水平(3-5月分别为3.2、0.4和1.1万平方米);

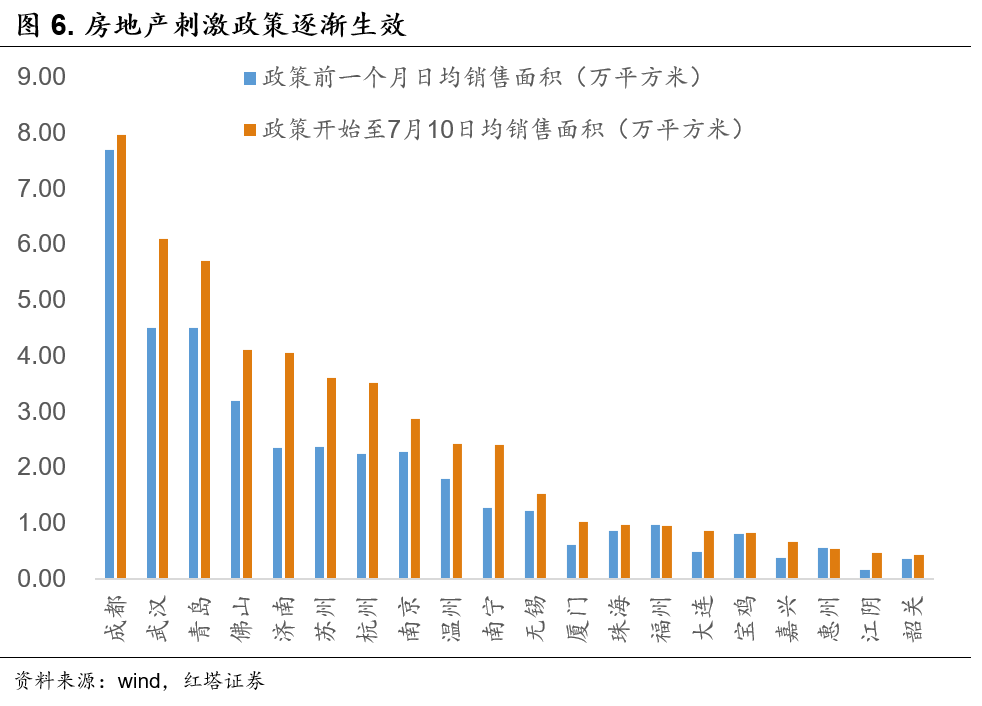

二是3月以来越来越多的城市出台房地产刺激政策,随着线下购房场景修复,政策逐渐生效,居民的购房需求开始有所回升,比如我们能够看到政策出台后,大部分城市的购房需求均有所回升。

因为居民中长期贷款很大一部分是用于购房的,所以随着房地产销售市场的回暖,居民中长期贷款也有所回升,6月住户部门中长期贷款相比于5月增加了3119.7亿元。

但是,对于房地产销售市场的回暖的判断,我们还需要更加谨慎,6月销售市场的高增长很大一部分是疫情后购房需求的集中释放,并不具备持续性。我们也能够看到在6月的高增之后,7月30大中城市商品房销售面积已经出现了超季节性的回落。

短期来看,疫情对居民收入端带来的不确定性、对期房交付模式的不信任、对房价上涨预期的改变等等都会使得居民在购房时更加谨慎;中长期来看,适龄购房人口逐渐减少、国内城镇化进程的放缓等也限制了房地产销售回升的空间。因此后续对于房地产销售市场还需要结合后续的经济数据和高频数据再进行谨慎判断。

6月企(事)业单位贷款增加2.2万亿元,同比多增7525亿元。其中,短期贷款增加6906亿元,中长期贷款增加1.45万亿元,票据融资增加796亿元,同比分别增加3815亿元、6130亿元和-1951亿元。

从结构上可以看到,随着实体融资需求回暖,银行开始加大中长期信贷的投放力度,同时减少票据融资的规模。毕竟对银行而言,中长期贷款的贷款利率更高,收益更高。所以6月企业信贷一举扭转了此前中长期贷款不足、票据融资冲量的局面,信贷结构开始出现了大幅好转。

我们认为,企业信贷总量和结构双双好转的背后有这么几点推动因素:

第一,财政货币政策持续发力,带动实体融资需求回升。货币政策方面,疫情以来,央行一直将流动性维持在较充裕的状态,市场利率持续位于政策利率下方。同时,近几个月以来央行还通过将5年期LPR利率下调了15个BP,进行窗口指导等方式来降低实体融资成本,鼓励银行加大信贷投放,从而推动实体融资需求特别是中长期融资需求的回升。

财政政策方面,今年以来财政政策一直在积极主动发力,基建投资在前五个月表现亮眼,同时,基建投资对于实体融资需求特别是中长期融资需求的改善也至关重要。而6月信贷数据的改善无疑离不开财政政策的发力。

在专项债6月底前基本发行完毕,8月底前基本使用完毕的指导下,6月地方政府专项债券发行明显放量,6月仅新增专项债的发行规模就已经达到了1.36万亿。

在专项债的带动下,6月政府债券净融资规模达到了1.6万亿,同比高增8676亿元,创下了有数据记录以来的新高。

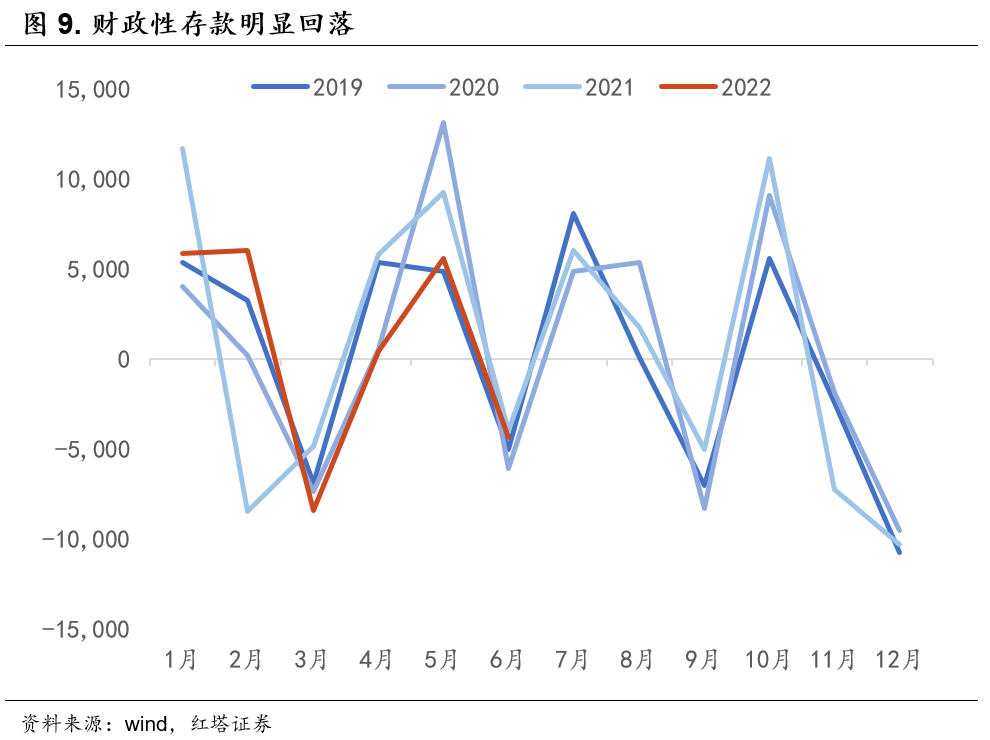

在专项债加速发行时候,因为要求8月专项债基本使用完毕,叠加6月是财政支出大月,政府的财政支出力度也在加快。比如我们可以看到在政府债净融资同比高增的情况下,6月财政性存款还减少了4367亿元,同比多减365亿元。

而财政性存款当月变动≈一般公共预算收支差额+政府性基金预算差额+政府债净融资。从这个角度来看,6月财政支出的力度不容小觑。

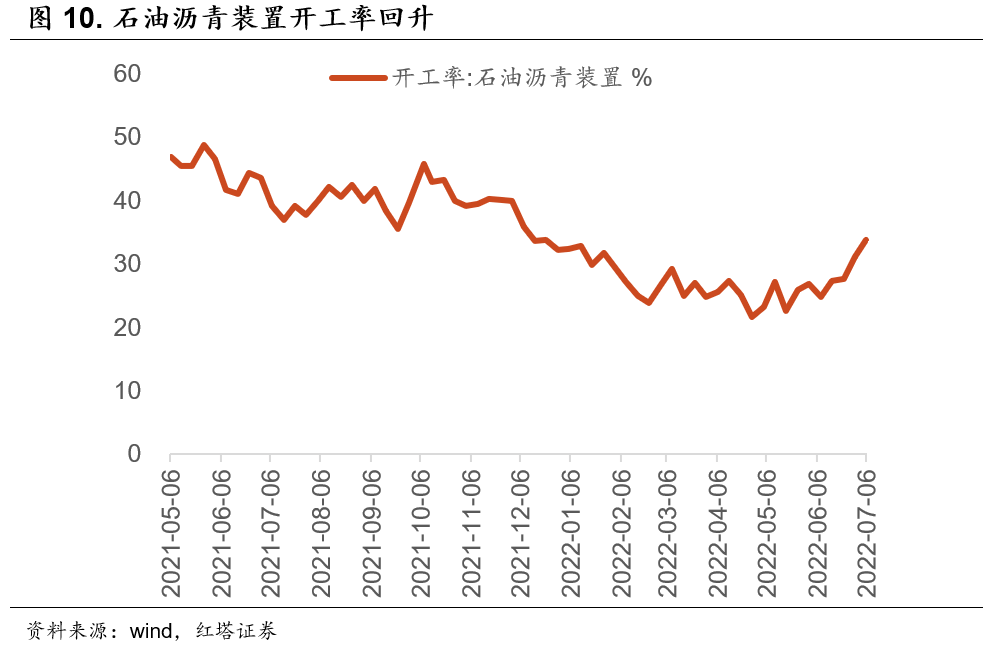

那么随着专项债资金落地、疫情对施工扰动减弱等,6月基建投资进一步回升可以说是大概率事件了,比如我们可以看到6月石油沥青装置开工率明显回升。而基建的回暖无疑会撬动更大规模的社会资金投入,从而带动信贷规模走高。

第二,疫情扰动过去,经济环比修复动能较为强劲,企业预期改善带动实体融资需求自发性改善。6月企业迎来了疫情之后的快速修复期,生产和需求的双双改善,带动着企业预期的回暖。比如我们可以看到6月制造业PMI生产指数和新订单指数分别提高2.2和3.1个百分点,同时企业的生产经营活动预期也上行了1.3个百分点。

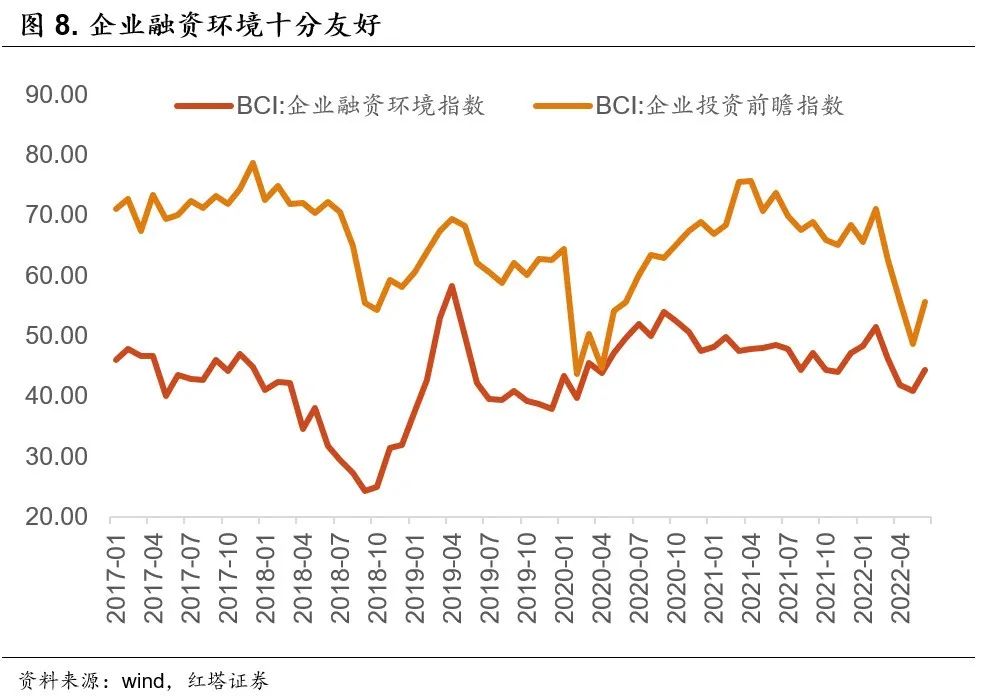

在供给、需求和预期纷纷改善的时候,企业的融资需求回升可以说是理所应当的了。从上图我们也能够看到6月BCI企业投资前瞻指数环比提高了7个百分点。

在分析完信贷和社融数据之后,我们将目光转向社融的其他分项。

表外三项方面。6月委托贷款和信托贷款分别减少381亿元和828亿元,而未贴现银行承兑汇票则增加了1065亿元,同比增加了1286亿元,结束了连续两个月的大规模负增。表外三项同比合计增加1597亿元。

表外票据的增加和信贷的结构变化相互呼应。6月随着实体融资需求的回升,银行将表内额度主要用于中长期信贷,从而减少了贴现规模,表外票据难以向表内票据转化,所以体现为表内票据同比少增,而表外票据同比多增。

委托贷款和信托贷款则延续了小规模负增的状态,同时因为去年压降规模较大,所以同比多增311亿元。

企业债券方面,6月企业债券净融资规模为2495亿元。6月央行依旧将流动性维持在较为宽松的局面,债券市场的发行成本依旧较低,发行难度较小。不过6月债券融资同比减少了1432亿元,这可能与去年基数较高、今年企业融资需求已经通过贷款得到满足,发债融资需求略有减弱等因素有关。

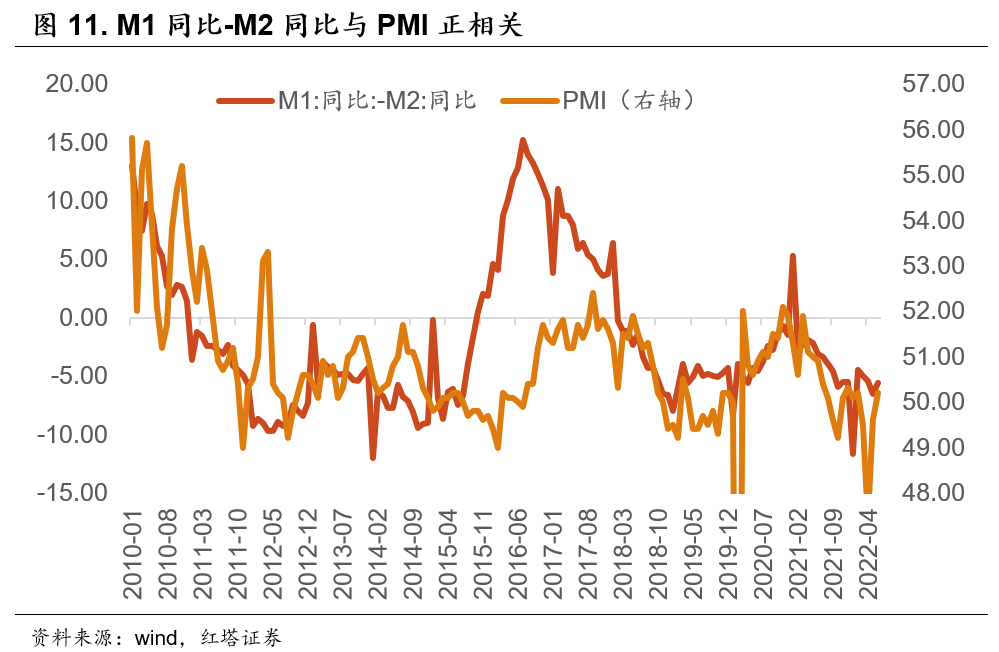

最后,我们来看一下流动性的情况。6月末,M2同比增长11.4%,增速分别比上月末和上年同期高0.3个和2.8个百分点;M1同比增长5.8%,增速分别比上月末和上年同期高1.2个和0.3个百分点。M1和M2同比数据双双回升,同时M1同比-M2同比的差值已经开始改善。

M2同比增速回升我们认为核心原因在于财政资金下发。6月历来是财政支出大月,叠加增值税留抵退税以及今年财政政策积极主动发力,6月财政存款加快向企业存款等转化。所以我们可以看到6月政府存款减少了4367亿元,同时企业存款增加了29310亿元。

相比于M2同比走高,更值得我们关注的是M1同比明显回升,并创下了2021年6月以来的新高。特别是在6月M1的翘尾因素直接从5月的4.96%下滑到1.56%的前提下,6月M1同比回升的内在质量更高。

我们认为M1同比增速增加的背后有两个原因:一是正如我们前面提到的,6月房地产销售回暖,居民存款开始加速向企业存款转化;二是随着经济环比动能持续修复,企业生产预期稳步向好,并带动投资扩产意愿增加,企业存款活期化。

而且往后来看,至少在7月份受益于疫情影响进一步减弱,专项债资金下发速度加快等因素,经济增长动能继续修复还是大概率事件,这也意味着后续M1有望进一步走高。另外,7月M1翘尾因素回升也会对M1同比形成支撑。

最后,总结一下6月金融数据传递的几点信号:

第一,在经历过多个月的震荡之后,在政府债和信贷的推动下,6月金融数据迈出了第二步,正式迎来了总量和结构的双双好转。金融数据好转的背后,一来体现了财政、货币政策的积极主动作为;二来体现了在疫情冲击过后,经济增长动能回升带来实体融资需求上行。

第二,自去年末以来,政府债一直是社融企稳回升的重要支撑力量。6月超1.6万亿的政府债净融资更是创下了历史新高。

但是这里我们需要关注的一点是,错位效应是相对的,去年先低后高,今年先高后低,在对上半年社融形成支撑的同时,也就意味着今年下半年政府债会成为社融的拖累项目。

7月因为去年基数偏低(2021年7月政府债净融资仅1820亿元),这种效应可能并不明显,但是8月开始政府债同比回落带来的影响就不可忽视了。

2021年8-12月社融口径政府债净融资规模为4.4万亿元,而今年专项债发行已接近尾声,下半年总计还剩余2.4万亿元左右的政府债未发行,主要是2万亿元的国债(按照中央赤字计算)。

考虑到7月政府债会发行一部分,这也就意味着仅仅政府债一项,在8-12月份就会带来超2万亿元的同比差额,这无疑会给8月之后的社融同比增速带来不小的压力。

相应的后续市场需要关注后续是否会增量财政工具的出台。观察的时间点一是7月末召开的中央政治局会议,在这一次的政治局会议上,中央会部署下半年经济工作,并定调后续的政策取向;二是8月召开的人大常委会,看看人大常委会是否会推出新的增量财政政策来稳住8月之后的财政支出力度,并为经济保驾护航。

另外,除了增量财政工具之外,政府目前主要是通过开发性金融机构发挥准财政的作用,此前8000亿的信贷资金加上3000亿可以用作资本金的资金则可以通过增加下半年信贷规模等方式来补上一部分的缺口。

第三,在8月底前专项债资金基本使用完毕的政策导向下,5、6月份募集的资金会在接下来进一步加快下发进度。而伴随着专项债资金的落地,项目的开工,社会配套资金也会紧随而上,在这样的情况下,7月基建会成为信贷回升的重要支撑项目。

另外,我们也可以看到去年7-9月社融同比增速进一步下滑,这会对今年同期的社融同比形成一定支撑。

往后来看, 7月随着财政资金的进一步下发叠加经济环比增长动能延续,金融数据有望继续表现亮眼。

若有收获,就点个赞吧

0 人点赞