三步对请账,财务更轻松

第一步:了解酒店卖的东西对不对

第二步:了解酒店收的钱对不对

第三步:了解酒店应该收的钱和退的钱对不对。

一.产品销售情况

- 通过工作台“经营数据”检查营业收入、客房收入、出租率、平均房价等,

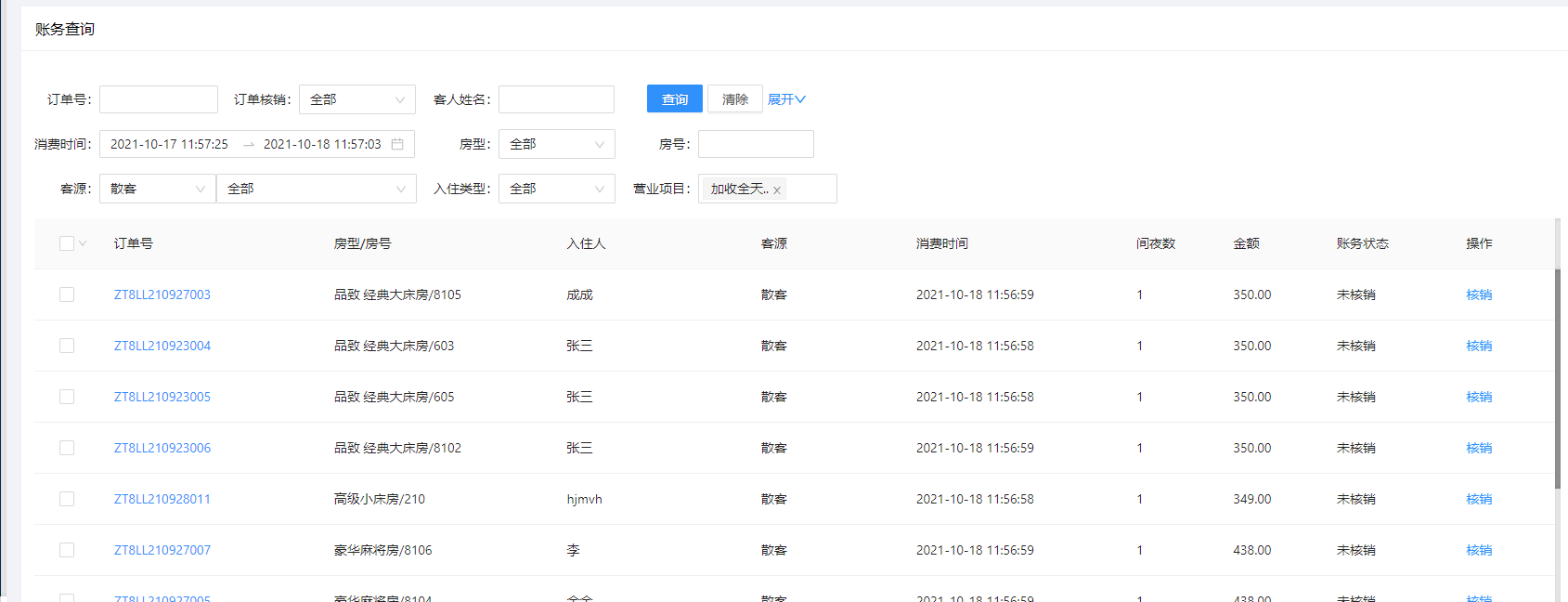

2. 财务每日根据经营数据、各种结算单进一步审核汇总,核对房价与房费,有疑问的账单查看订单账务与日志,保证每日收入的真实性、准确性。

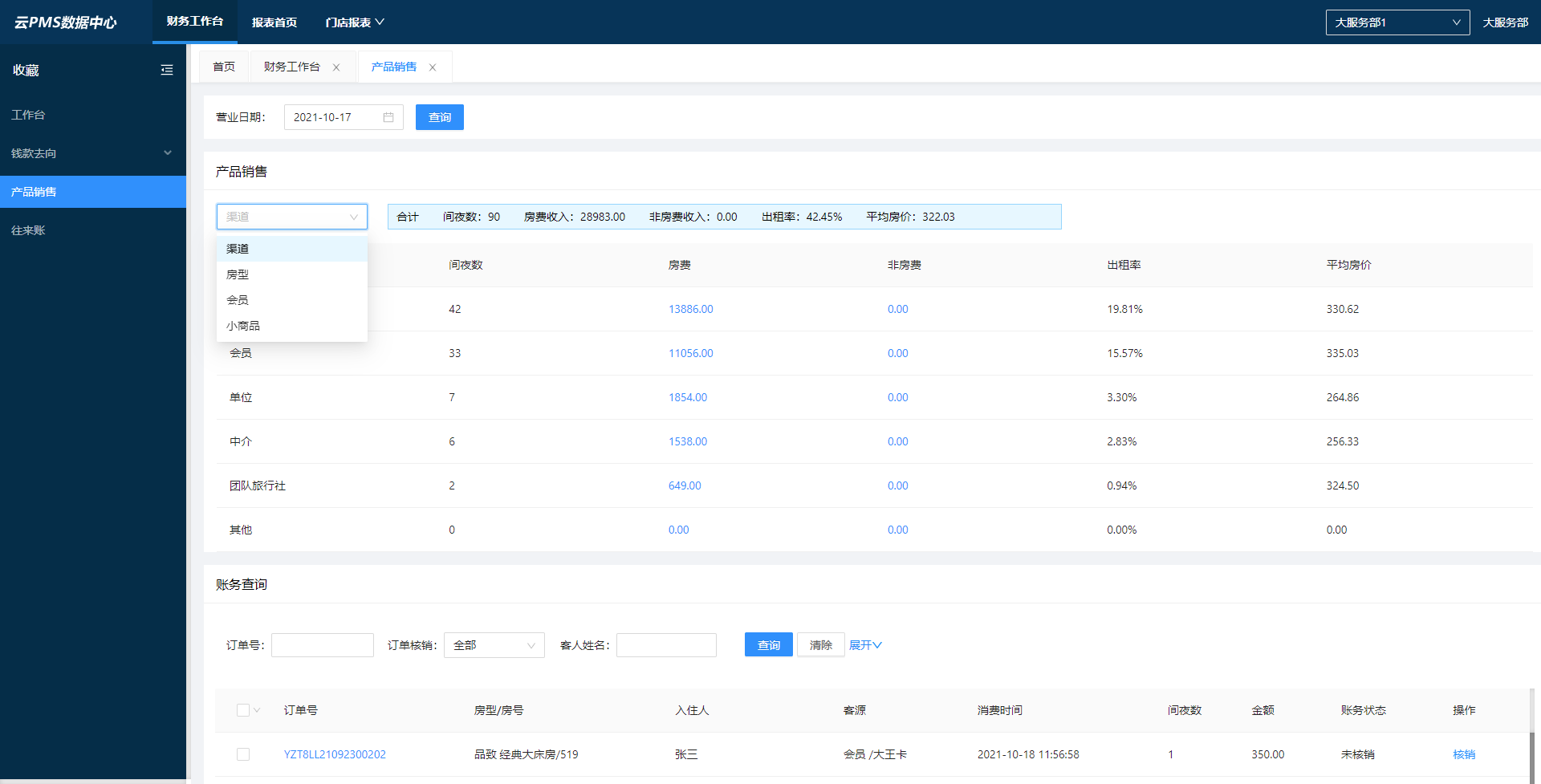

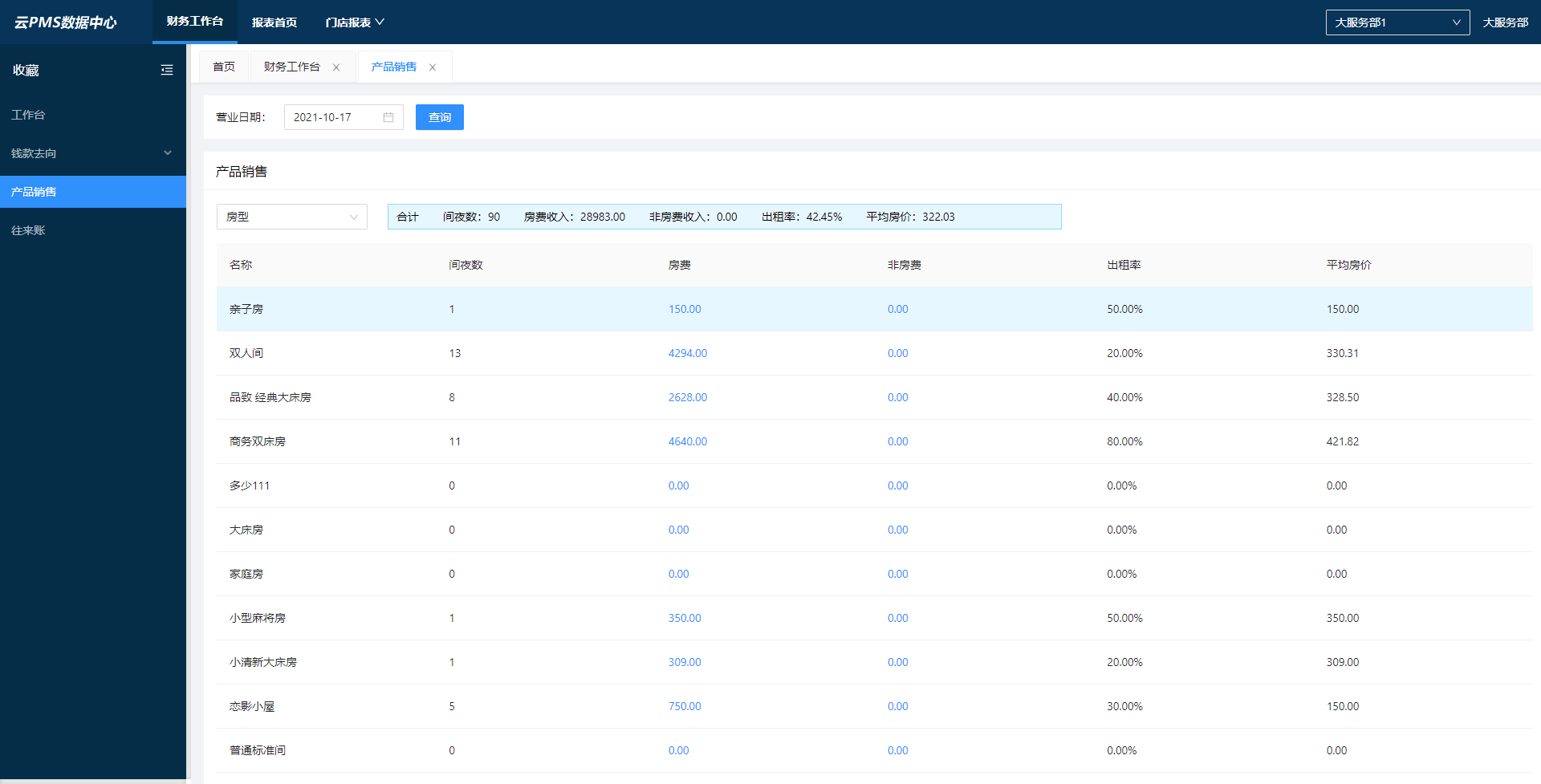

1.房费收入

通过“渠道””房型”两个维度查看酒店产品(房间)销售情况。同时通过出查看平均房价,出租率,RevPAR等经营数据判断经营情况是否达到预期。

2.非房费收入

统计酒店非房间出售的营业收入,可查看“产品销售” 包含“小商品”“会员卡卡费”等,通过“产品销售账务查询”查看具体账务。

二.钱款去向

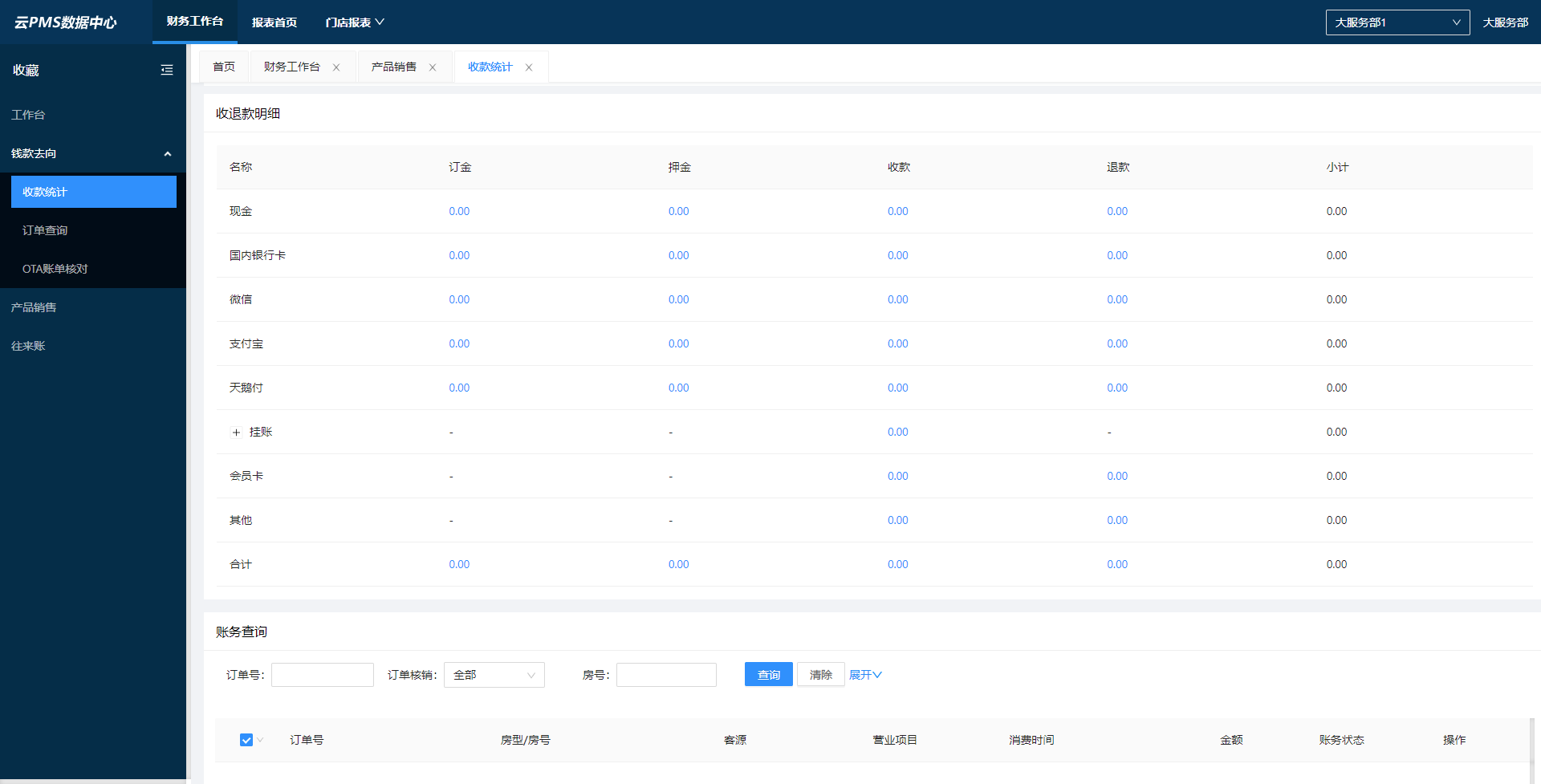

1.通过营业日报表检查收款金额是否正确

2.查看现金流报表核对明细,发现不合理账款情况(长短款)及时查看核对(现金,微信,支付宝,银行卡,天鹅付),做到日清月结,

3.将当日发生的所有收款全部登记入账,在此基础上,看账单是否相符,所登记的内容、金额与收、付款金额是否一致,有疑问的账单查看订单账务与日志。

1.查看收款合计

统计酒店实际收到金额,可通过“钱款去向-收款统计”查看收款汇总数据,订单,入账科目两个维度查看收款明细账务。

收退款明细:统计酒店系统记录账务,同时查询对应明细账务,

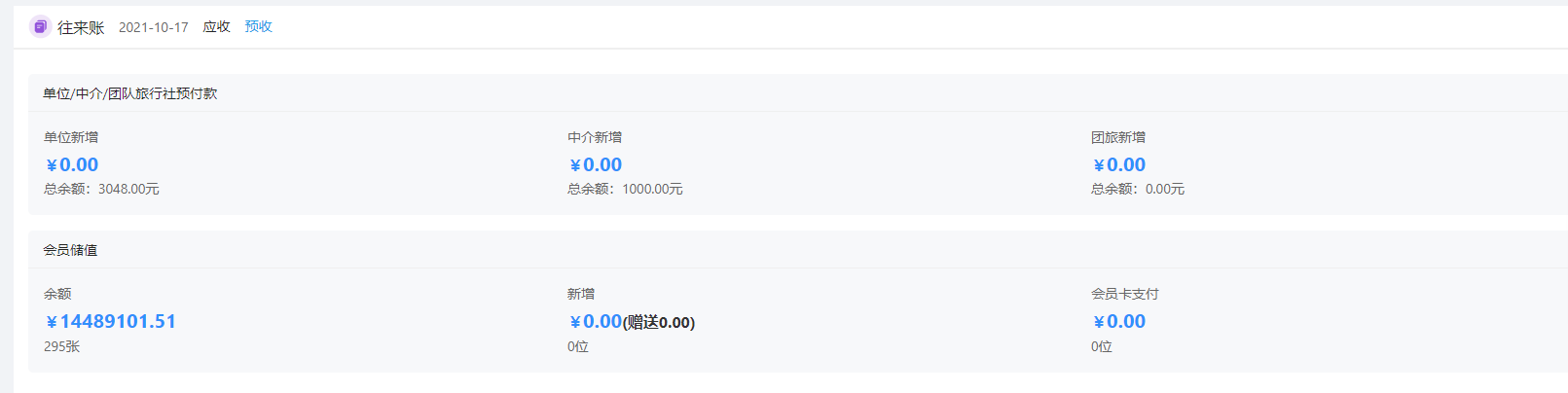

三.往来账务

酒店与客户之间的贸易往来,记录酒店应收客户多少款的账目。它是明细账的一种。

反映酒店欠人的往来账有“预收账款”反映人欠的往来账有“应收账款”“其他应收款”。

(1)审查往来账余额的大小及方向,看是否有不正常的余额和方向,如出现异常情况,应重点审查相应的明细账。

(2)审查明细账时,应当逐笔浏览该账户借贷方有无不正常的发生额,账务有无异常摘要(备注)。如果存在异常的发生额或着摘要(备注)等,应审查相应的账单,以确定往来账无错记金额等错误发生。

应收

挂账:统计酒店客户挂账金额,可通过“往来账-应收”查看,

离店未结:统计酒店离店未结订单账务余额,可通过“往来账务-离店未结”查询对应每日酒店新增离店未结订单账务,已结订单账务,累计离店未结新增账务,累计离店未结已结账务,

预收

会员储值:统计酒店查询时间段储值金额,可通过“往来账-预收-会员储值”查看时间段总储值金额,

预付款:统计酒店预付款收款金额与当前协议单位预付款余额。可通过“往来账-预收-预付款”查看各单位预付款总余额,

四.异动

1.异动报表、冲调报表

2.抹零、折扣房费、代金劵等明细和账单明细

五.发票核查

1.开票金额,消费金额

2.差额

若有收获,就点个赞吧

0 人点赞