- (重要)中国支付结算体系:https://zhuanlan.zhihu.com/p/21249493

- (重要)银联清算体系:https://www.sohu.com/a/150686733_810597

- 支付系统设计:http://doc.cocolian.cn/essay/

- 线下收单-三方支付:http://www.woshipm.com/pd/567944.html

- 详解线上线下收单业务:系统交互图(二)

- 第三方支付行业研究

第三方支付:

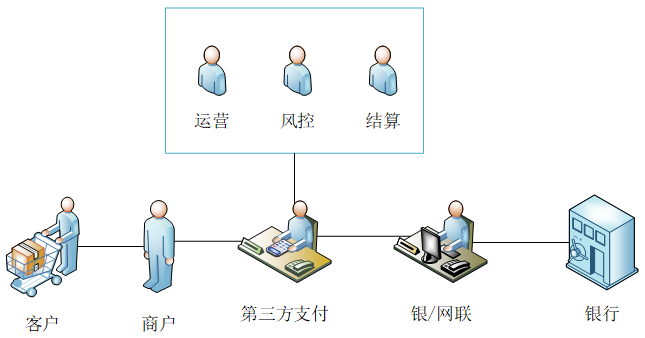

第三方支付参与者

第三方支付做为支付的中介,下游连接客户和商户,上游连接银/网联和发卡行。第三方支付内部有三个关键的团队,运营负责服务代理商、商户接入;风控负责审核商户资质,风险交易、防控反洗钱、盗卡等情况发生;结算团队负责给代理商分润、商户资金结算等。

客户,作为普通的购物者,我们都充当着客户的角色,在线上购物时在商户提供的平台中使用第三方支付进行付款购物;在线下商场、商超、商店等购物时使用 Pos 机、智能 Pos 等设备刷卡交易。

商户,商户可以分为大商户或者小商户,小商户一般为小商代、小超市的业主或者稍微大一点可以是连锁饭店、连锁企业等,这类的商户一般都是通过代理商来接入到第三方支付的系统中;大型商户,比如滴滴、美团这类大型平台都是第三方支付争夺对象,一般都有对应的优惠政策,由第三方支付和大型商户直接签约。

代理商,代理商一般多存在于线下收单业务中,大型代理商一般都自己的 Pos 设备,营销运营团队,第三方支付公司和代理商合作,代理商发展商户,当发展的商户产生交易时,在收取商户的手续费中拿出一部分来分给代理商,行业内成为分润。

第三方支付,第三方支付公司提供支付通道,帮助商户对客户进行收款,中间赚取交易手续费。

卡组织,卡组织全称银行卡转接清算机构(又称信用卡组织/银行卡组织),由成员组成的国际性或区域性支付卡组织,授权成员发卡,受理商户的卡交易,拥有并经营自己的国际区域处理网络。

银行卡组织本身并不发卡,而是由加入银行卡组织的金融类机构会员(主要是银行)来发行各种卡片,并且会提示其会员机构们开发新的支付产品和技术。持卡人的相关关系也有各金融机构自己负责管理。

卡组织负责建设和运营全球或区域统一的支付卡信息交换网络,负责支付卡交易的信息转换和资金清算,制定并推行支付卡跨行交易业务规范和技术标准。

用大白话讲就是,联合各大银行创办这样一个组织,组织内的成员银行,都必须按照我的交易标准、支付协议来开发接口,这样各大银行相互交易时就可以通过一个标准的平台来负责支付、结算、清算。

卡组织的成立是一件非常有意义的事情,能够让全球的交流与沟通变得更为先进便利化,使得世界能够融合在一起。在国外进行旅游的人只要通过使用国际卡组织所签发的信用卡就能够进行透支消费,让他们不必在担心不同币种不同银行支付的问题。

世界上有六大银行卡组织,其中最大的就是 VISA 和万事达,也包含中国的银联。

发卡方,主要职能是向持卡人发行各种银行卡,并通过提供各类相关的银行卡服务收取一定费用。通过发行银行卡,发卡机构获得持卡人支付的信用卡年费、透支利息、持卡人享受各种服务支付的手续费、商户回佣分成等。

发卡方一般就是各大银行,发型的贷记卡和借记卡,不管我们使用哪个银行的银行卡,在进行支付交易的时候,发卡方都会从中收取一笔手续费。

大家注意,在这参与的六个角色中,只有一个角色需要付出手续费就是商户;客户按照正常的商品价格去付费,并没有多支付其它余额;代理商、第三方支付、卡组织和发卡行都是需要从交易中收取手续费。

那么商户为什么愿意多付出这笔交易呢?原因是它不得不这样,当大部分销售者都习惯无现金支付时,如果商户不提供无现金支付途就有可能会损失这笔交易,特别是线上交易时,他没有选择。这就是商户成为唯一被薅羊毛的角色,但其实真正的羊毛还是消费者,商户在获取的收益中肯定包含了此费用。

在这里就不得不提到收单行业7:2:1分成模式,现在一般的商户收付费都在千6左右,那就意味着每交易1000元钱,商户需要付出6元左右的手续费。那么这笔收付费如何分配呢?

手续费常规按721进行分,7为发卡行,2为收单行,1为银联,也就是发卡行收取手续费的70%、第三方支付收取手续费的20%,银联收取手续费的10%。但一般第三方支付大多都依赖于代理商来发展商户,因此第三方支付的收取的20%还需要给代理商分成。

现在线下收单业务已经是一片红海,如果仅仅依靠交易的手续费来盈利,面对现在移动支付的大冲击,以后越来越难以为继。

若有收获,就点个赞吧

0 人点赞