竞争的基础会随着产品生产周期的变化而发生改变,而变化的周期本身则是受到性能过剩过度供给这一现象(既技术所提供的性能超出了市场的实际需求)的推动。一直以来,性能过度供给为更简单、更便宜、更便捷,而几乎总是具有破坏性的技术进入市场打开了一扇门。

性能过度供给现象似乎确实发生在汽车行业。汽车车身和发动机的尺寸、时速从0提升至60英里所需要的时间,以及客户应对过多的选择的能力都面临许多实际的限制。因此,我们几乎可以断定,产品竞争和客户选择的基础将从这些功能性指标转向其他属性,例如可靠性和便捷性。这一趋势也在过去30年间,成功进入北美市场的大多数新兴企业身上得到了验证;这些新兴企业之所以能够获得成功,并不是因为它们推出了具有超强功能的产品,而是因为他们参与竞争的基础是可靠性和便捷性。

本书探讨过的每一种破坏性技术上的体积都要更小,且结构更为简单,使用更为方便。每一种破坏性技术最初的应用领域都是更加注重简单性和便捷性的新型价值网络。

以这些特性作为指导原则,我将能指导为设计工程师按照以下3个标准来进行电动汽车的设计

首先,这种汽车必须具有简单、可靠和便捷的特性。例如,这可能意味着,我们一个长期的技术目标就是,利用较为普遍的供电服务,来寻找一种给电瓶快速充电的方法。

其次,由于没有人指导产品的最终市场在哪儿,或者市场最终将如何使用这种产品,因此,我们必须设计一个能够以较低成本迅速对产品的特色、功能和外形进行变更的平台。要尽快推出第一款车型,并将这种车型小规模的投放市场——一旦得到了市场反馈,我们任然拥有足够的预算来开发正确的车型。

再次,我们必须确定一个较低的定价点。采用了破坏性技术的产品的标价通常应低于主流市场上使用的产品,但它们的使用成本则通常要更高一些。从历史看,客户一直为便捷性支付更高的溢价。

在通过成功的道路上,我们的技术规划并不能要求这一项目在技术上取得任何突破,这一点至关重要。从历史上看,破坏性技术一直不涉及新技术;相反,构成破坏性技术的各个组件所采用的都是经过验证过的技术,破坏性技术只是将这些组件合成一种全新的产品结构,并且为客户提供了一些他们之前从未体验过的新属性。

企业管理的基本原则

1、资源依赖性:在经营状态良好的企业,客户有效的控制了资源分配模式

2、小市场并不能解决大企业的增长需求

3、破坏性技术的最终用户或应用领域是无法预知的。失败是通往成功的必经之路。

4、一个机构的能力独立于机构内部工作人员的能力而存在。一个机构的能力提现在其流程和价值观中,而且正是构成当前业务模式核心能力的流程和价值观,决定了它们无力应对市场的破坏性变化。

5、技术供应可能不同等于市场需求,导致破坏性技术在成熟市场不具吸引力的特性,往往就是构成破坏性技术在新兴市场上的最大价值特性。

成功的企业是如何利用这些原则来建立它们的竞争优势的呢

1. 它们在某个机构内设立项目来开发和推广破坏性技术,这个机构所拥有的客户群正好需要这种技术。当管理者为破坏性创新找到“适宜的”客户时,客户的需求就能提高企业的赢利能力,这样创新也能得到所需要的资源。

2. 它们在小型机构内设立项目来开发破坏性技术,而且这些机构的规模足够小,很容易满足于小机遇和小收益。

3. 它们在为破坏性技术寻找市场的过程中,会利用一些节省成本的方式来降低失败。它们的市场通常都会在不断的尝试、学习和再尝试过程中得以成形。

4. 它们会利用主流机构的一些资源来应对破坏性变革,但它们会对主流机构的流程和价值观避而远之。在价值观与成本结构主要针对当前破坏性变革的机构中,它们建立了一套不同的企业运作方式。

5. 它们在开展破坏性技术的商业化运作时发现,或者说是发展了重视这种破坏性产品的属性的新市场,而不是寻求技术突破,使破坏性产品能够作为一种延续性技术参与主流市场的竞争。

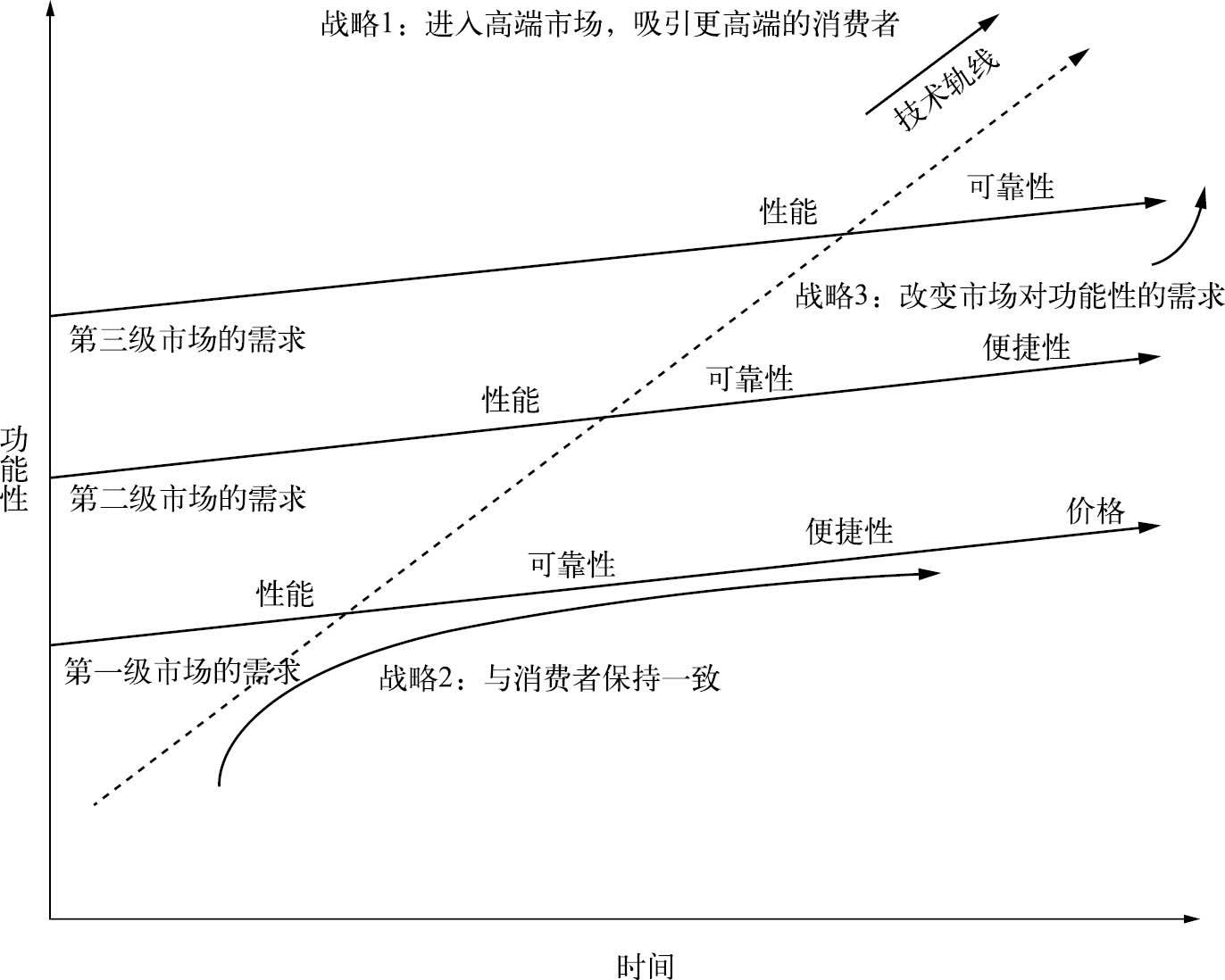

购买等级产品演变模式

加利福尼亚州旧金山市的温德米尔联合公司(Windermere Associates)就创造了一种被称为“购买等级”的产品演变模式。这一模式将产品演变划分为以下4个阶段:功能性、可靠性、便捷性和价格。

起初,当没有产品能够满足市场对功能性**的要求时,竞争的基础或选择产品的标准一般就是产品的功能性。有时市场(例如在硬盘市场)可能会同时围绕几个不同的功能层面展开竞争。

但一旦有两种或两种以上的产品能够很好地满足市场对功能性的需求,客户将不再根据功能性来选择产品,转而更倾向于根据可靠性来选择产品和供货商。只要市场对可靠性的需求超出供货商所能提供的可靠性,客户就将基于这个特性来选择产品——而且销售最可靠产品的最可靠供货商可能将因此享受溢价。

但当两个或两个以上的供货商经过不懈努力,具备了提供超出市场需求的可靠性时,竞争的基础将转向便捷性。客户更喜欢那些使用最方便的产品和最容易打交道的供货商。而且,只要市场对便捷性的需求超出了供货商所能提供的便捷性,客户就将基于这项特性来选择产品,而为客户提供便捷产品和服务的供货商将因此享受溢价。

最后,当多家供货商都能提供一系列能够完全满足市场需求的便捷产品和服务时,竞争的基础也随之转向价格。推动购买等级从一个阶段向另一个阶段转变的因素,就是性能过度供给。

竞争基础的这一演变模式——从功能性到可靠性和便捷性,最后到价格,曾经发生在目前已讨论过的许多市场中。

**

在图9.4描述的3种战略中,哪一个是最佳战略呢?本项研究发现,有明显的证据表明没有所谓的最佳战略,着力采取任何一种战略都有可能取得成功。惠普公司在发展激光喷射打印机业务时采取的是第1种战略,并实现了巨大的利润。在这个案例中,第1种战略也是一种安全的战略,因为惠普公司正在用具有破坏性的喷墨打印技术来冲击自己的市场领先地位。康柏公司,以及英特尔公司、微软公司和硬盘制造商的三位一体组合至少从现在来看都分别成功地实施了第2种和第3种战略。

这些成功的战略实施者都有一个共同的特点,那就是不管是有意识的还是出于本能,他们都深刻理解了客户的需求曲线和技术人员的供给曲线。到目前为止,理解这些曲线是他们获得成功的关键。但能够长期做到这一点的企业屈指可数。大多数运行良好的企业都会不自觉地向坐标图的东北角方向移动,从而导致自己身陷竞争基础发生改变的漩涡,并招致破坏性技术从价值网络下方发起的攻击。

一些行业观察家认为,如果微软公司的研发团队注意观察一般用户是如何使用Excel软件的话,他们就会发现Excel所提供的功能已经大大超出了主流市场的需求。如果情况确实如此,这将为破坏性技术——从互联网上选择小型应用程序,然后在简单的互联网工具而不是功能齐全的计算机上使用这些小程序——从价值网络的下方冲击这一市场创造一个机遇。

发生在会计软件市场的性能过度供给

Intuit公司是一家财务管理软件制造商,主要因其大获成功的个人财务软件包Quicken而声名远播。Quicken软件使用简单、便捷,从而主导了个人财务软件市场。Quicken的绝大多数用户无须阅读使用说明手册,只需要购买软件,在电脑上启动程序,然后就可以开始使用软件了。对此,Quicken的开发者深感骄傲。Quicken软件的开发者观察用户如何使用产品,而不是询问用户或“专家”需要什么来提高软件使用的便捷性,并继续将产品设计得更简单、更便捷。通过观察用户在使用产品的过程中可能会在哪些地方碰到困难或感到迷惑,开发者把主要精力放在了不断地使产品变得更简单、更方便的努力上,以期为客户提供包含足够的功能,而不是超强功能的产品**。

不太为人所知的一个事实是,Intuit公司占据了北美小型企业会计软件市场70%的份额。作为一家较晚进入这一市场的新兴企业,Intuit公司是通过推出Quickbooks软件实现这一目标的。Quickbooks产品的开发源于3个简单的启示。

第1个启示是,之前市场上可用的小型企业会计软件包是在注册会计师的密切指导下开发出来的,因此它要求使用者具备基本的会计知识(借贷、资产和负债等知识),而且每项会计分录都需要记录两次(因此为每次交易提供了审计追踪);

第2个启示是,大多数现有的软件包都面面俱到地提供了一系列复杂的报告和分析数据,而且软件每升级一次,数据就会变得更加复杂和专业,因为软件开发者希望提供更多的功能,并以此将他们的产品与其他产品区别开;

第3个启示是,85%的美国企业规模都很小,而且雇不起会计师,因此,它们的账目都是由业主或家人来记录。这些人员不需要,也不理解主流会计软件提供的大多数条目和报告。他们不知道审计追踪是什么,更不用说如何使用这一功能。

Intuit公司的创始人斯科特·库克推测,这些小企业大多是由业主自己来经营。他们在经营企业时更多是依靠自己的直觉和对所从事业务的第一手知识,而不是包含在会计报告中的信息。换句话说,库克认为,小型企业会计软件的制造商过度满足了这一市场所要求的功能,因此为破坏性软件技术(即提供足够而不是超强的功能,并且使用更加简单、便捷)的兴起创造了机遇。Intuit公司具有市场破坏性的Quickbooks软件,将产品竞争的基础从功能性转变为便捷性,并在产品推出两年后占据了70%的市场份额。实际上,到1995年,Quickbooks在Intuit公司的收入中所占的比重已经超过了Quicken。

可以预见的是,在面对Intuit公司的冲击时,成熟小型企业会计软件制造商的反应就是,继续推出功能更强大的软件包,以进一步向高端市场转移。这些软件主要针对特定的市场部门,目标客户是更高端市场上对信息系统的要求更高的高端用户。在三大主要的小型企业会计软件供应商中(每一家在1992年占据的市场份额约为30%),一家已经破产,一家的业务正在萎缩,第3家推出了一种经过简化的产品来应对Quickbooks的冲击,但它只在市场占据了很小一部分份额。

若有收获,就点个赞吧

0 人点赞