目的

记账是一种掌握自己历史现金流的手段,服务于现金流管理,最终的目的是为了减少支出。

光是记账起不到任何效果,需要在一个记账周期内,对自己的收入和支出有一个分析,以及对自己未来的支出有一个良好的预测,才能真正起到减少支出的效果。

由于现金流管理的目的是检验接下来一段时间对现金的需要是否与家庭持有现金相匹配,所以唯一要花点功夫的地方,是根据过往收支的情况预测未来的现金贮备,再把各种家庭计划(购房,购车,孩子上学,大件采购等)考虑进去,看看什么时候现金比较吃紧,是否需要提前作出准备等。

工具

现金流管理包含以下环节:

- 收支的统计,预算的设置

- 账户的管理

- 未来的计划

收支统计

这一步涉及到记账,需要将自己每个月的支出分门别类的记录下来,作为之后预测的基础。这一步的类别是非常重要的。

一般有了几个月的收支数据后,就可以给自己一个合理的预算。

账户管理

针对不同的目的,开通几个账户是非常有必要的。由于现在工具的发达,账户可以是虚拟的,而非实际存在的账户。

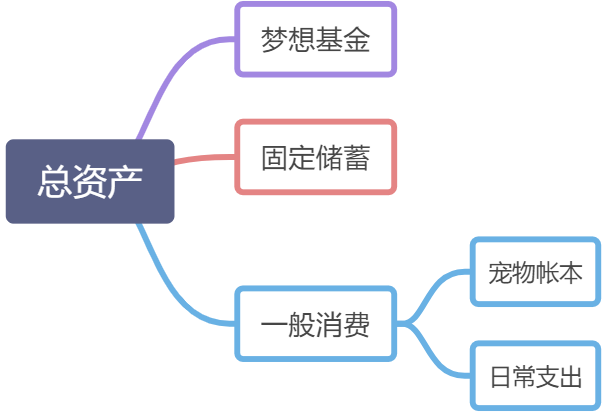

我目前的账户如上图所示。

我目前的账户如上图所示。

固定储蓄是指除了生死关头外,不会动用的钱,即使是投资,目标也是保本,一般是总收入的20%,账户的目的是为了强制储蓄。

梦想基金也即梦想存钱罐,我设立一个目标后,慢慢的存钱来等待目标实现,账户的目的是为了鼓励攒钱。

一般消费即剩余的钱,其中可以任意增减帐本,目的是为了控制支出。诸如限定死我每个月最多给宠物花300,就每个月往宠物账本里存三百,防止自己花销过多。

日常支出帐本中应当累计自己6个月的生存资金,即保证自己一旦失去收入,还可以维持6个月的生活不便。

那么就可以按照这些目的来设计计划,看自己每个月需要存多少钱进不同的账户了。

参考

若有收获,就点个赞吧

0 人点赞