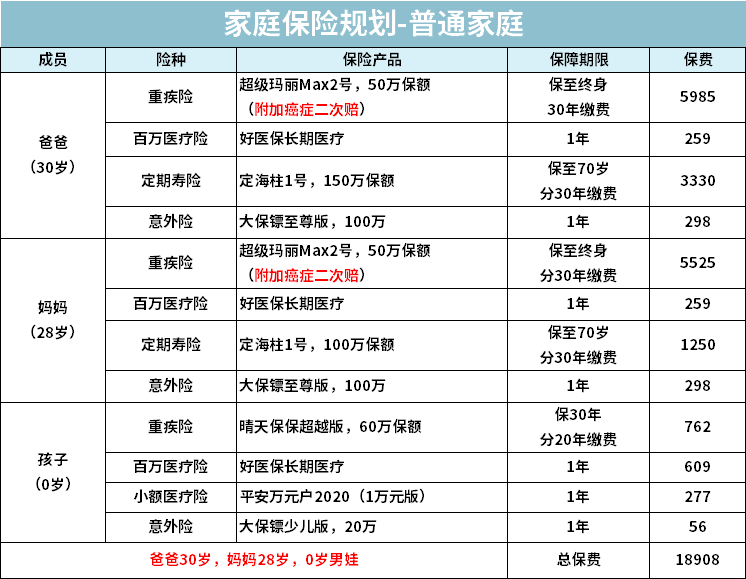

来源:肆大财子 网站:知乎 【2020年夏季巨献】最低仅需一万二,配齐三口之家的保险

来源:肆大财子 网站:知乎

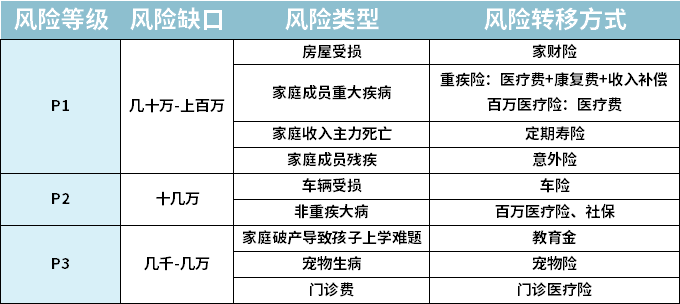

综述

普通的家庭,只需要配置

- 社保

- 医疗险

- 重疾险

- 意外险

- 寿险

余下也可以配置适当的财产险,如车险、家财险。

人身险

社保

社保也就是我们常说的“五险一金”,包括

- 基本养老保险

- 基本医疗保险

- 失业保险

- 工伤保险

- 生育保险

- 住房公积金

新生儿落地也可参加少儿医保。

医疗险

保障重大疾病或非重疾大病的风险。

百万医疗险是报销制,花多少报销多少。

除去社保报销,除去一万块左右的免赔额,剩下的住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销。

在挑选百万医疗险时,要重点看续保条件**如何:

如果能做到阶段性保证续保的,像是保证续保6年的,属于优良。

次优的,还有一种产品,

只要不停售,不管健康状况发生什么变化,都可以接着买,也不会单独提高保费。

比如尊享一生、平安E生保等等。

重疾险

保障家庭成员重大疾病的风险

得了如癌症等大病后,重疾险可以一次性给付保额,可以包括治疗需要费用,或者几年无法工作造成的损失。

意外险

家庭主要收入残疾的风险。

外来的、突发的、非本意的非疾病这几个条件造成的伤害可以理赔。大到交通事故、台风地震、溺水触电; 小到跌打损伤,猫抓狗咬、割伤烫伤。

意外险的保险责任通常包括三项:

意外伤残、意外身故、意外医疗,

意外身故,就是因为意外挂了,保险公司会按照约定的保额,直接赔给一笔钱。

意外伤残,指因为意外残疾了,通常来说,保险公司按照保额乘以伤残等级,赔付一笔钱。

一级伤残最严重,赔付保额的100%,二级伤残赔90%,三级伤残赔80%,依次类推,直到十级伤残,赔付10%。

意外医疗,指因为意外伤害产品的医疗费,保险公司进行报销。

在意外险之中,建议一年期意外险。

一年期的意外险,续保容易,保费便宜且稳定,50万保额不超过200块,故而一年一买即可。

而长期意外险通常比一年期意外险贵几倍甚至几十倍。

寿险

保障家庭主要收入来源死亡的风险

寿险,保险责任非常简单,在保障期间内,身故或全残才会赔。

一个家庭经济支柱,上有老下有下,这时候要是不在了,不仅不能给家庭带来收入,而且把债务都留给了家庭。

寿险就是为了解决这个问题而生,寿险为的是哪怕有一天人没了,也能把未来该赚的钱留下来,作为遗产为家庭继续做贡献。

寿险可分为三类:一年期寿险、定期寿险、终身寿险

一年期寿险短期便宜,但中长期看保费较贵,而且续保还存在问题,不建议。

终身寿险保终身,人固有一死,也就是说这笔钱迟早会拿回来,但是保费过高,不适用于普通家庭。

对于95%以上的家庭来说,最适合买的是定期寿险。

所谓定寿,就是在保障期限内身故,就会获得一笔赔付,这里的身故包括疾病、意外、自然身故,甚至投保两年后自杀也能获得赔付。

定寿的保障期限一般到60岁/70岁即可。

整个家庭寿险的总保额=家庭负债和贷款+子女教育费用+父母赡养费用+5年的家庭消费开支。

财产险

家财险

保障房屋受损的风险

车险

保障车辆受损的风险

教育险

保障家庭破产导致孩子上学的风险

门诊医疗险

若有收获,就点个赞吧

0 人点赞