一、规划成本管理

规划成本管理是确定如何估算、预算、管理、监督和控制项目成本的过程。本过程的主要作用是,在整个项目期间为如何管理项目成本提供指南和方向。

1、输入

成本管理计划是项目管理计划的组成部分,描述将如何规划、安排和控制项目成本。例如,在成本管理计划中规定:

- 计量单位- 精确度- 准确度- 绩效测量规则- 报告格式- ···

二、估算成本

估算成本是对完成项目工作所需资源成本进行近似估算的过程。本过程的主要作用是,确定项目所需的资金。

1、输入

- 项目管理计划

- 成本管理计划

- 质量管理计划

- 范围基准

- 项目文件

- 经验教训登记册

- 项目进度计划

- 资源寻求

- 风险登记册

- 事业环境因素

-

2、工具与技术

专家判断

- 类比估算

- 参数估算

- 自上而下估算

- 三点估算

- 数据分析

- 备选方案分析

- 储备分析

- 质量成本

在估算时,可能要用到关于质量成本的各种假设,这包括对以下情况进行评估:是为达到要求而增加投入,还是承担不符合要求而造成的成本;是寻求短期成本降低,还是承担产品生命周期后期频繁出现问题的后果。

- 项目管理信息系统

决策

成本估算

- 估算依据

项目文件更新

项目管理计划

- 成本管理计划

- 质量管理计划

- 范围基准

- 项目文件

- 估算依据

- 成本估算

- 项目进度计划

- 风险登记册

- 商业文件

- 商业论证

- 效益管理计划

- 协议

- 事业环境因素

-

2、工具与技术

专家判断

- 成本汇总

- 数据分析

- 储备分析

- 历史信息审核

- 资金限制平衡

-

3、输出

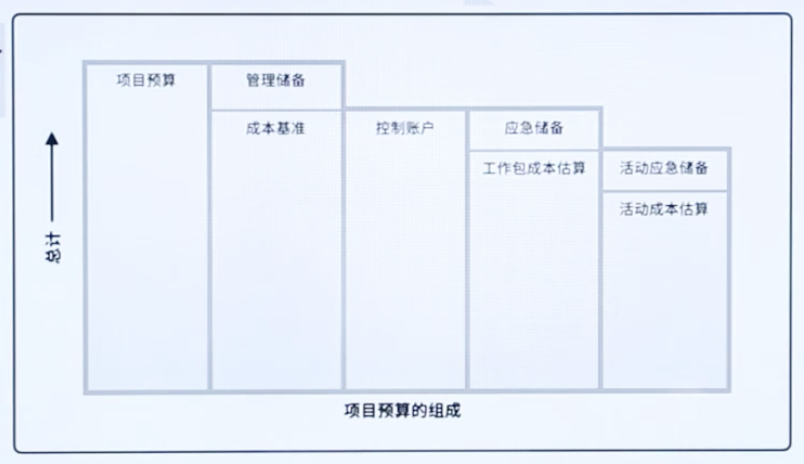

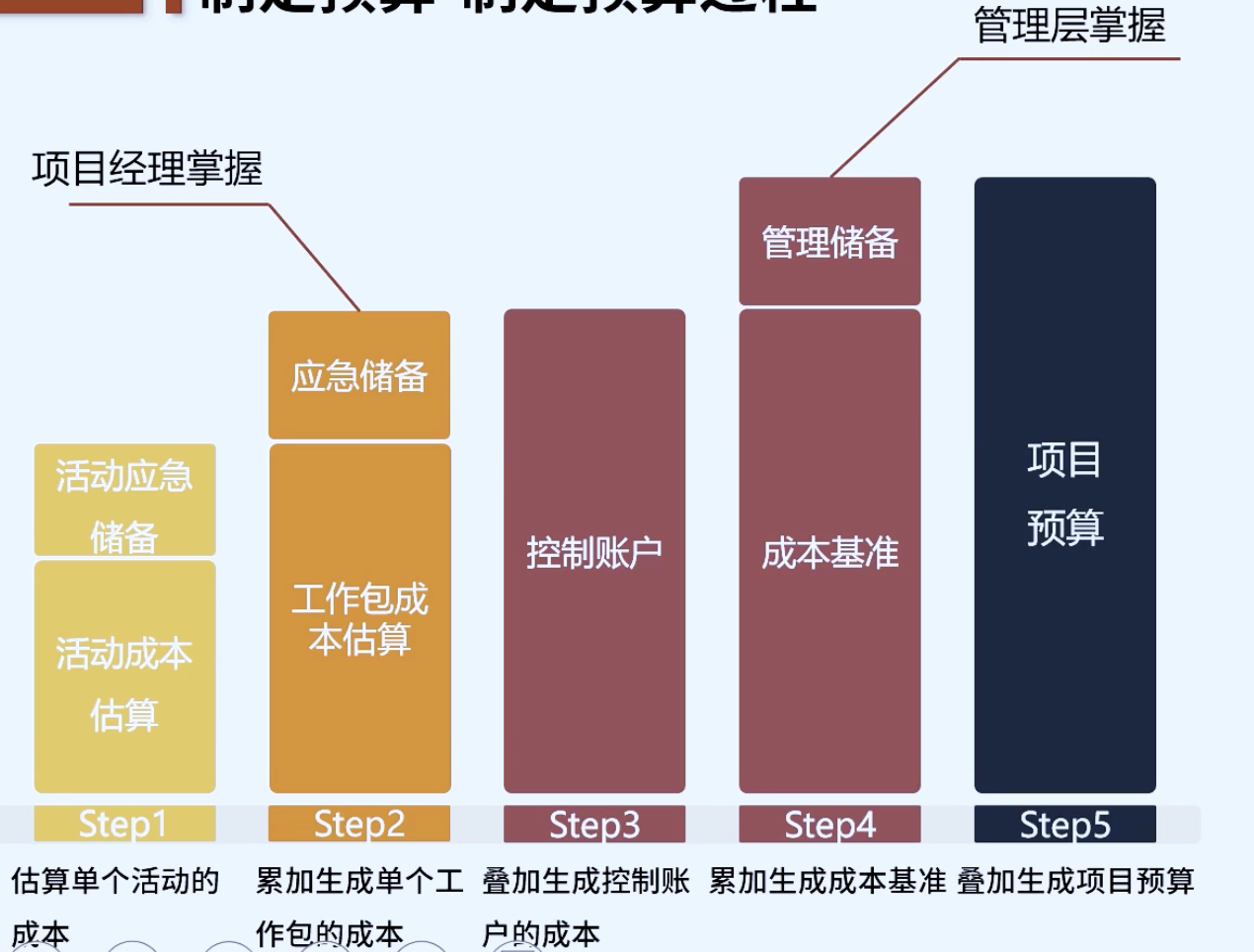

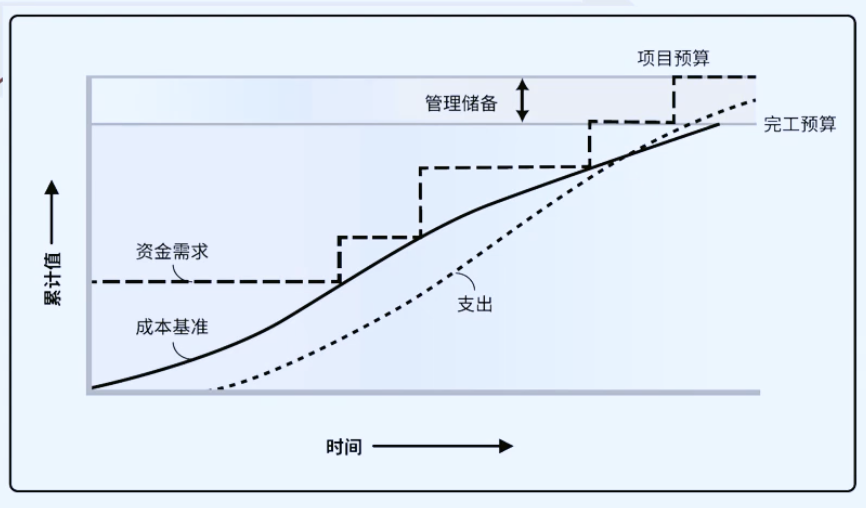

成本基准

- 项目资金需求

| 成本类型 | 定义 |

|---|---|

| 可变成本 | 随生产量、工作量或时间而变的成本,又称为变动成本。 |

| 固定成本 | 不随生产量、工作量或时间的变化而变化的非重复成本。 |

| 直接成本 | 直接可以归属于项目工作的成本,如项目团队的工资、差旅费用、项目使用的物料及设备使用费等。 |

| 间接成本 | 来自一般管理费用科目或几个项目共同担负的项目成本所分摊给本项目的费用,就形成来项目的间接成本,例如税金、额外福利和组织行政摊销等。 |

1、输入

- 项目管理计划

- 成本管理计划

- 成本基准

- 绩效测量基准

- 项目文件

- 经验教训登记册

- 项目资金需求

- 工作绩效数据

-

2、工具与技术

专家判断

- 数据分析

- 挣值分析 | 挣值指标 | | 定义 | | —- | —- | —- | | PV | 计划价值 | 计划价值(PV)是为计划工作分配的经批准的预算 | | EV | 挣值 | 挣值(EV)是对已完成工作的测量值 | | AC | 实际成本 | 是在给定时段内,执行某活动而实际凡事的成本 |

| 挣值指标 | 定义 | |

|---|---|---|

| SV | 进度偏差 | SV=EV-PV,在某个给定的时点,项目提前或落后的进度 |

| CV | 成本偏差 | CV=EV-AC,在某个给定时点的预算亏空或盈余量 |

| SPI | 进度绩效指标 | SPI=EV/PV,反映了项目团队完成工作的效率 |

| CPI | 成本绩效指数 | CPI=EV/AC,用来测量已完成工作的成本效率 |

- 工作绩效信息

- 成本预测

- 变更请求

- 项目管理计划更新

- 成本进度计划

- 成本基准

- 绩效测量基准

- 项目文件更新

- 假设日志

- 估算依据

- 成本估算

- 经验教训登记册

- 风险登记册

若有收获,就点个赞吧

0 人点赞