基本信息

| 书名 | 贫穷的本质 | 作者 | [印]阿比吉特·班纳吉 / [法]埃斯特·迪弗洛 |

|---|---|---|---|

| 出版社 | 中信出版集团 | 阅读日期 | 2020年11月 |

| 豆瓣评分 | 7.6 | 我的评分 | ⭐ ⭐ ⭐ ⭐ |

总评

很多人一辈子也不知道为什么自己是贫穷的,羡慕着别人一夜暴富的机遇,或者垂涎那些含着金钥匙出生的人…看完这本书,从社会环境、自然环境、家庭、教育与个人思想认知层面了解到我们贫穷的主观、客观原因。作者也通过多角度调查、结合证据抽丝剥茧,用数据和实例告知我们为什么贫穷以及一些如何摆脱贫穷的办法。

内容简介

为什么贫穷?为什么他们吃不饱饭还要买电视?为什么他们的孩子即使上了学也不爱学习?为什么他们放着免费的健康生活不去享受,却要自己花钱买药?为什么他们能创业却难以守业?为什么大多数人认为小额信贷、穷人银行没什么效用?

15年以来,为了弄清为什么会贫穷,贫穷又会导致哪些特定问题,从而不断让穷人陷入无法逃离“贫穷陷阱”的怪圈,两位作者深入五大洲多个国家的穷人世界,调查贫困人群最集中的18个国家和地区,从穷人的日常生活、教育、健康、创业、援助、政府、NGO等生活的多个方面,探寻贫穷真正的根源。

版权声明

本文基于原著《贫穷的本质》进行二次分解、总结、提炼,供爱好者分享和学习之用,版权归原作者所有!本笔记未经二次创作者的授权,不得在任何其他渠道和媒介转载。

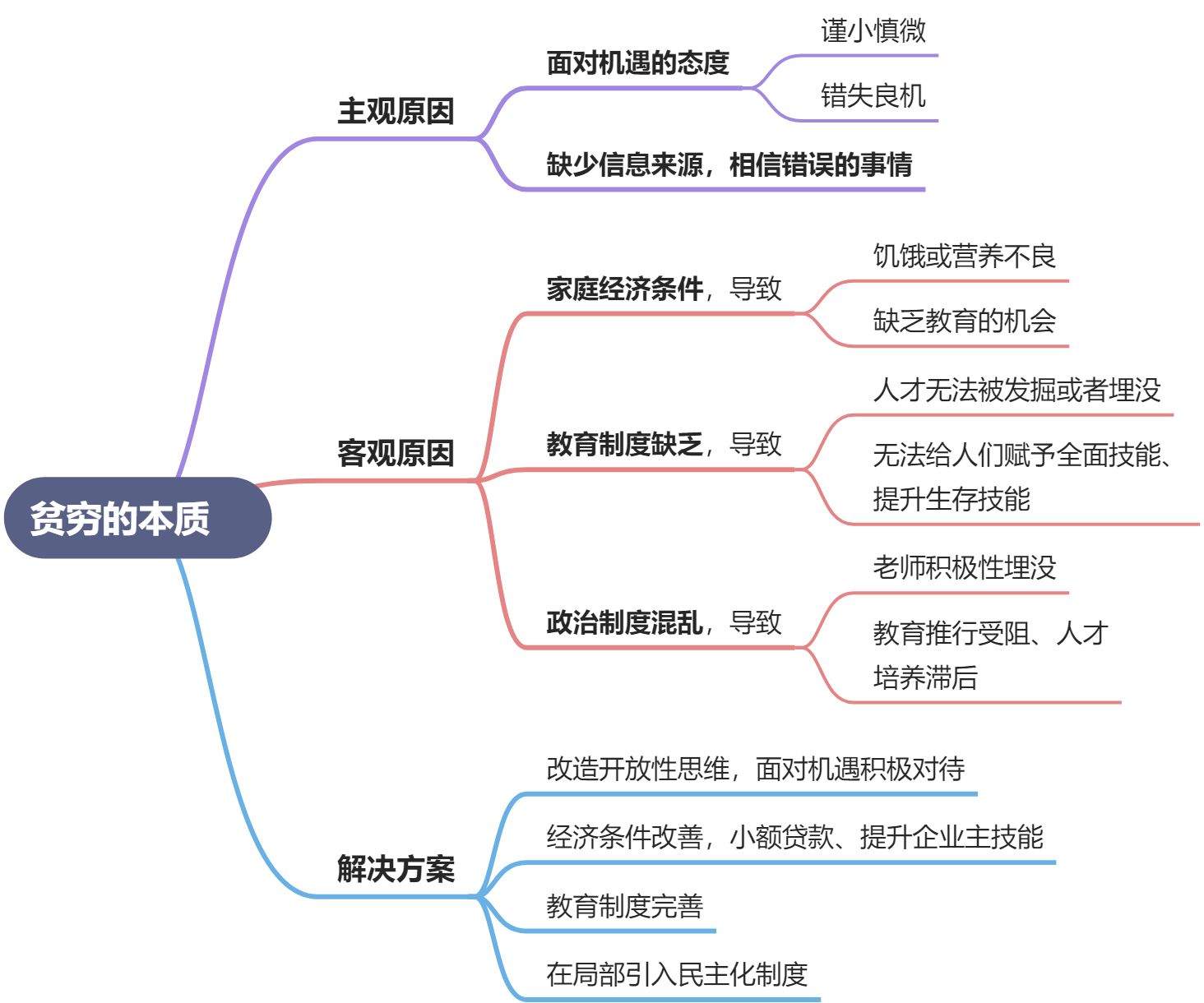

💚我们为什么贫穷?

小时候,我们在童年的玩伴中总会发现几个不一样的小朋友,他们总能拿出让别人眼前一亮的玩具、他们经常穿着蹭亮的小皮鞋、甚至一些幼儿园的小朋友胸前挂着新式的I phone手机。大部分的小朋友不清楚这意味着什么,其实贫穷“遗传基因”已经从这时候开始在暗中发挥作用了。

1)经济学家:贫穷陷阱导致了进一步贫穷

- 贫穷陷阱图,经济学家通过研究贫穷的原因而绘制的一种图形。横轴为当前(今天)的收入,纵轴为将来的收入,从A1点起始,随着时间的推移,穷人会走向富裕还是贫穷,目前存在2种不同的的论述。

a). S形曲线,穷人的收入越来越少。即从A1到A3的下坡型曲线。

b). 反L形曲线,依然从A1开始,穷人的收入会逐年增加,但是到一定程度后A2到A3的阶段,收入便不再增加。

本书的开头并没有给出明确的答案,哪种曲线是符合现实社会规律的。而是从以下几个不同等级角度进行了明确阐述。

2)那么,到底是哪些因素导致了贫穷呢

- 饥饿是导致贫穷的原因吗?

答案是否定的。

因为,一个假设和验证推翻了饥饿是导致贫穷的根本原因。

假设,穷人多吃一点,解决了饥饿问题就能做一些有意义的工作,走出贫穷地带。

验证,通过对18个国家的穷人进行了调查。数据显示,食品消费只占农村极度贫穷人口总消费的36~79%,占城市贫困人口的53~74%。也就是还有接近20%的资金可以用来存储食物、帮助自己和家人渡过难关、未雨绸缪储存能量的时候,穷人们选择了购买加钱更高、口味更好的食品。也就是说,解决了温饱问题以后的贫穷人口可能根本不会考虑将来会不会挨饿,也不会去考虑如何进一步方式挨饿。

同时研究人员发发现,童年期间的营养不良会直接影响成人的处事能力。因为,营养不良的儿童可能个子不高、学习成绩更差、他们生下的孩子也可能更小。有资料表明,营养不良与成年时期的经济地位较低有关。

我们眼中的穷人世界,常常是一片失去机遇的土地。为什么他们不把买东西的钱攒下来而投入到真正能使他们过得更好的地方呢?

因为穷人会更加怀疑那些想象中的机遇,怀疑其生活产生任何根本改变的可能性。

- 健康与贫穷,是疾病导致了贫穷吗?

在贫穷者所处的自然环境、社会环境中,他们不得不花费额外的、有限的精力去做自控、决断,从而导致了他们的精力分散在一些基本的生存上。比如贫穷者所处的环境,他们要耗费心思确定从哪里可以找到健康的水源,他们要担心蚊虫叮咬导致的登革热等等,而这些是我们普通人都不用担心的。总之,穷人肩负着多种责任,需要花费更多的精力来思考基本的生存问题,反而是越富有的阶层越容易做正确的决定。

在针对疾病的防治意识上,贫穷者花费的治疗成本远远大于预防成本。在印度的农村一些极度贫穷的家庭里,他们平均每个月会花费预算的5%在健康成本上。穷人花费了巨大的成本在昂贵的治疗上,而不是相对廉价的预防。

心理沉没成本:穷人认为在治疗上支付的越多,越认同其效果和有效性。

希望至上:穷人之所以会坚持那些看起来漏洞百出的信念,有一个潜在的原因是在他们无能为力的情况下,希望变得至关重要。

- 家庭孩童数量与贫穷,是孩子多导致的贫穷?

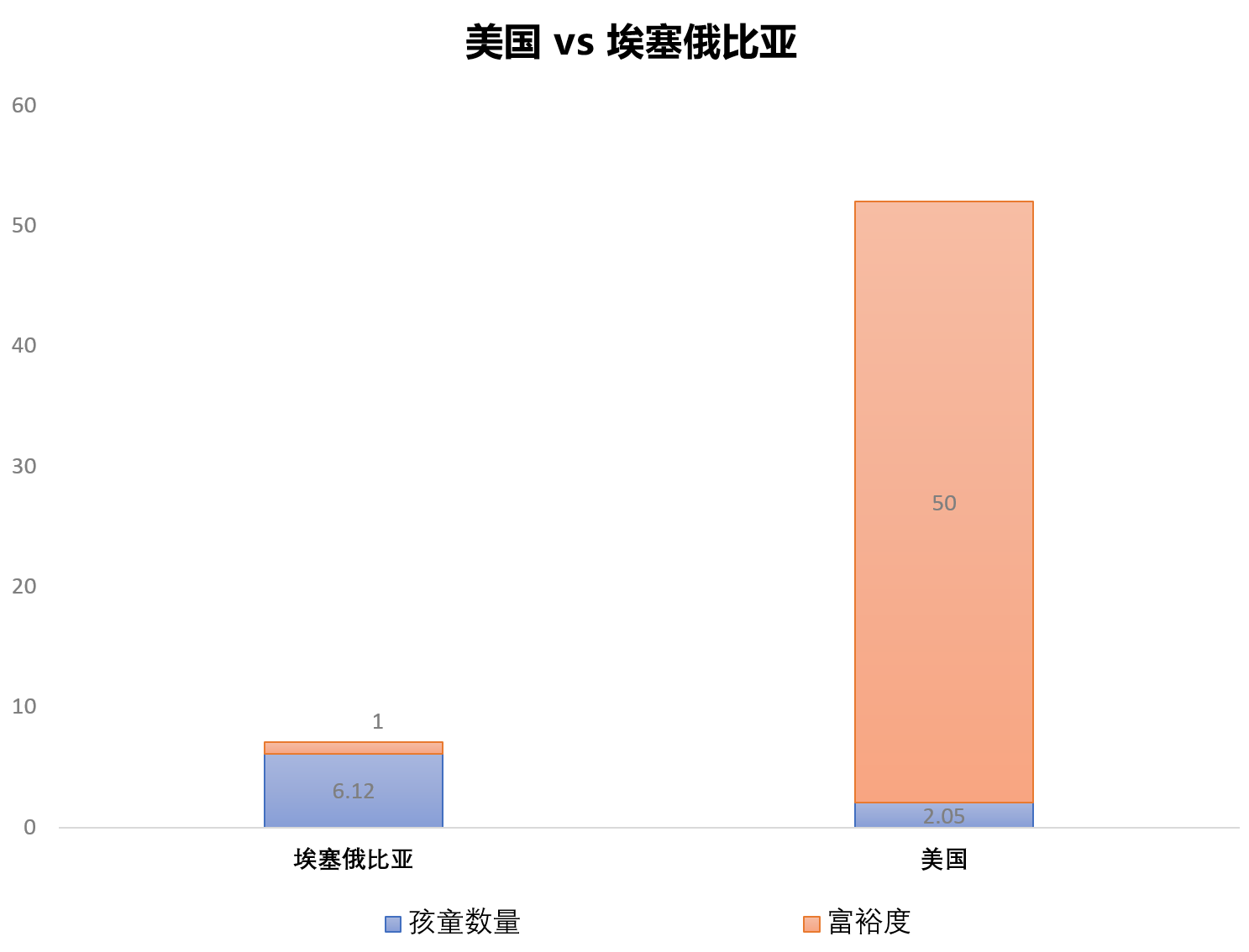

发达国家的人口增长速度较慢,埃塞俄比亚妇女总生育数量是美国的3倍,但是美国的富有程度是埃塞俄比亚的50倍。

穷人无法控制自己的生育,一个原因是他们可能接触不到现代的避孕措施。与更加富有的、受过教育的妇女相比,贫穷和未受过教育的妇女使用避孕措施的可能性更小。

诺贝尔经济学奖得主加里 · 贝克曾经说过:每个家庭都面临着一种所谓“质与量的取舍”。也就是说一旦一个家庭有了更多的孩子,每个孩子的“质”就会下降,因为父母为每个孩子投入的食物、教育资源都会减少。

同时,针对18个国家的数据调查显示,生于大家庭的孩子一般接受的教育较少。原因来自2方面:一是贫穷家庭孩子多,资源少;二是家庭对孩子的教育不重视。

在社会保证体系、养老金制度缺乏或者薄弱的前提下,穷人会想到养儿防老,从而会导致多生孩童。由于孩童增加导致的资源缺乏,再加上穷人本身的教育意识淡薄,导致了食物缺乏、教育缺乏,从而进一步导致了下一代无法逃脱贫穷的命运。

- 教育与贫穷,为什么教育意识淡薄直接导致了贫穷?

投资教育的目的是为了增加将来的收入,众所周知。马达加斯加的家长们认为每一年的小学教育会增加6%的收入,每一年初中的教育会增加12%的收入,据估计每一年的教育实际上都会按比例或多或少的增加收入。

但是,父母的经济条件决定了是否能收到良好的教育:有钱人家的孩子即使没有任何天赋,也可以受到更多的教育,而天资聪慧的穷人家孩子则可能被剥夺受教育的权利。

公立教育的教育水平和质量并不乐观,良好的私立学校会得到更高水平的教育。在巴基斯坦的学校调查报告里显示,私立学校学生与公立学校学生在成绩上的差距,近乎10倍于最富有阶层与最贫穷阶层孩子之间的平均差距。同时,寒门贵子的机遇和概率会越来越小,因为随着资源的高度集中,更有经济基础的父母才有能力将孩子送到更优秀的学校去教育、受到培训、接收新技能的赋能……而寒门贵子就会进一步变得凤毛麟角。

机制缺乏。由于发展中国家的2大任务未能完成,进一步导致了贫穷的发生:第一,给予每个人一套健全的基本技能;第二,发掘人才。原因来自:1)家长们不现实的目标;2)家长不必要的悲观预期;3)教师们的鼓励机制

💛 穷则思变,这些方案能解决吗?

1)保险

作者在文章里把穷人与“对冲基金经理人”进行对比,把穷人称之为“赤脚的对冲基金人”。因为他们承担着巨大的风险,担心着各种旱涝台风等天灾对仅有经济的影响、担心着家人生病的情况而无钱医治、还担心着政治环境的变更对家庭的影响等等,这些都给穷人造成了巨大的心理压力。心理压力导致做正确决策的可能性变小,从而又加入下一轮的贫穷循环的漩涡之中。还有一个极为关键的因素,他们承受着巨大的风险却收入甚微。

那么穷人在面对风险的过程中,为什么不购买保险来降低风险呢?通过作者的了解发现有几条原因,第一是因为有很多的善良的灵魂进行慈善援助;第二是穷人对保险是不了解;第三条也是最核心的原因,因为他们对保险的不信任。不信任来自2方面:他们现在付出的现金和白花花的银子,却不清楚将来的回报是什么;同时一些保险公司的承诺保险不赔付的劣迹斑斑,进一步加剧了不信任。

2)贷款

作者在考察是否可以增加穷人第一桶金贷款给他们,让他们来改善自己的生活。在贷款的调查中,有这些问题是暂时无法解决的:

第一是来自贷款机构的问题。贷款机构不愿意房贷给穷人,因为他们要花费更多的成本来收集穷人的贷款、资产信息。而且穷人的风险有多种,譬如及时、按要求还款的风险,又譬如担保资产的问题。穷人偿还能力相对较弱、更加没有太多的可以担保抵押物来给予银行信心。因此法国人说:人们只会借钱给富人。

第二是来自穷人本身的问题。穷人们不愿意想机构借钱,而更倾向于向熟人、亲戚借钱。在作者调查的18个国家里只有5%的人会向银行等官方渠道去贷款。

那么,社会兴起的“小额贷款”机构解决了什么问题呢?小额信贷是一种基于社会目的的变相放贷,对于已经申请小额贷款的效果。一部分人作为做新生意的启动资金,据统计贷款政策公布的15个月以后,这些做生意的家庭由5%上升至7%。另外一部分已经开始了生意的人,会扩大生产、购买更多不同品种的商品来售卖。

因此,小额信贷虽有弊病,但是从总体上改善了穷人经济和生活条件。

3)节省

存钱,是大部分人进行理财的第一步。而穷人存款能解决问题吗?首先穷人获得金钱的渠道少、经营的生意利润微薄,再基于前面的讲述穷人不愿意接受未知的挑战和风险,因此,穷人可支配的金钱少,又不太可能进行投资,则进一步加剧了贫穷。

为什么会穷人仍然会存不到钱呢?其一,是因为他们不懂得未雨绸缪,他们不善于、不可以为未来做规划。其二,穷人的思路大部分是目光短浅,类似前面讲述的疾病治疗和购买医疗表现。其三,是很多发展中国家的存款机制对穷人是不友好的。比如,存款不需要钱但是当取款的时候要收取高额的手续费,美国肯尼亚布拉马小镇上的一个村里,取款低于500先令收取30先令的手续费,取款在1,000~5,000先令收取50先令的手续费,由于这一高昂的管理费使得大多数穷人不想去银行存款。

存款心理学的研究,也从侧面阐述穷人的存款主观意愿低的原因。首先,对于穷人而言,存钱的吸引力更小,因为在他们看来,目标太遥远了。其次,存钱需要考虑到未来,还要列出未来大量可能发生的事件,需要与家人进行商量,穷人需要一次又一次克服自我控制的问题。而自我控制又会感到疲劳,因此穷人很难存钱。最后,存款取决于穷人们对未来的预期,这里有2种极端:一种认为自己有机会实现梦想的穷人来说,他们有充分的的理由节衣缩食而将剩下的钱用于未来投资;一种是认为自己没有什么可失去的人,一般会做出这一绝望心态的决定。

作者提出的穷人存款最佳方案是:设定更近(接近现实)的目标,来实现逐步存款实现对未来的投资。

4)创业

为什么穷人要进行离开自己的本行,开始自行创业呢?

经过作者对18个国家的贫穷人口的调查数据显示,50%的贫穷人口在从事着非农业的生意。原来这些贫穷人口也发现了在传统行业的就业机会比较缺乏,创造财富的机会也微乎其微;同时,这些贫穷人口的家人一般都有充裕的时间,能有着大量的时间从事非农业的生意。

即便开始创业,穷人也面临着不少的问题。绝大部分穷人所经营的生意是利润微薄的小本经营,而且在一定规模以后无法进一步壮大,更重要的是多家经营者的经营内容同质化严重,相互之间没有明显的竞争优势。

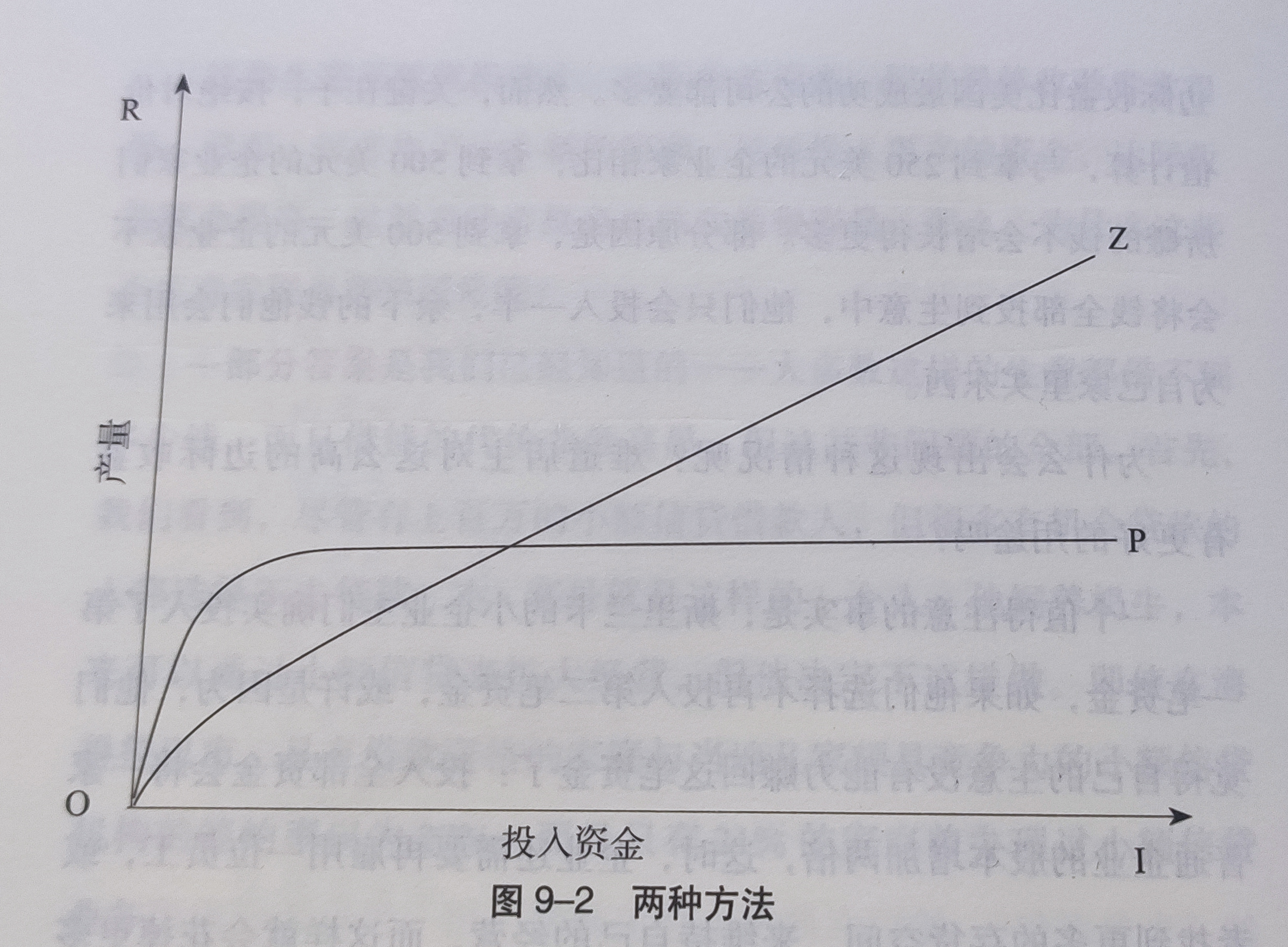

穷人所经营的业务无法壮大的原因经过调查,从经济学角度用OP、OR曲线来进行解释或许更加合理。对于大部人穷人而言,即使经营了一定的规模也非常难随着时间的推移而增长利润(OZ曲线),因此OP曲线是大部分穷人的最终归宿。

【OP曲线】

OR曲线则反馈了另外一种概念—投资多少对收益的影响。如果投资比较少,最终的走向仍然是OP曲线;如果投资比较多少,刚开始收益可能会少,但是随着时间的增加,利润会逐渐增加拜托贫穷。那么,实现OP到OR的“驼峰”是什么呢?阻碍的最大原因是2点:第一穷人贷款实现扩大规模的经营比较困难,犹如前文所讲,贷款机构、贷款意愿等因素深深的影响着贷款的穷人;第二是实现驼峰跨越的大部分时候都需要一些管理或者其他方面的技能,而这些小企业主是无法拥有这些技能的。

【OR曲线】

5)政策与政治

阴魂不散的腐败制度是国家和穷人贫穷的原因之一。乌干达政府提供每个学生的费用包含教育维修、课本购买、教师工资等其他费用,但是在1991年的调查过程中发现,政府拨款只有13%送达学校层面,其他的钱全部都落入了政府官员的口袋。

💖 总结:贫穷的主观、客观原因

[ 完结 ]

[ 完结 ]

若有收获,就点个赞吧

0 人点赞