概述

按照时间的顺序把随机事件变化发展的过程记录下来就构成了一个时间序列,对时间序列进行观察、研究,寻找它变化发展的规律,预测它将来的走势就是时间序列分析。

时间序列预测法一种历史资料延伸预测,也称历史引伸预测法。是以时间数列所能反映的社会经济现象的发展过程和规律性,进行引伸外推,预测其发展趋势的方法。

时间序列,也叫时间数列、历史复数或动态数列。它是将某种统计指标的数值,按时间先后顺序排到所形成的数列。时间序列预测法就是通过编制和分析时间序列,根据时间序列所反映出来的发展过程、方向和趋势,进行类推或延伸,借以预测下一段时间或以后若干年内可能达到的水平。其内容包括:收集与整理某种社会现象的历史资料;对这些资料进行检查鉴别,排成数列;分析时间数列,从中寻找该社会现象随时间变化而变化的规律,得出一定的模式;以此模式去预测该社会现象将来的情况。

时间序列分析是定量预测方法之一。它包括一般统计分析(如自相关分析,谱分析等),统计模型的建立与推断,以及关于时间序列的最优预测、控制与滤波等内容。经典的统计分析都假定数据序列具有独立性,而时间序列分析则侧重研究数据序列的互相依赖关系。

后者实际上是对离散指标的随机过程的统计分析,所以又可看作是随机过程统计的一个组成部分。例如,记录了某地区第一个月,第二个月,…,第N个月的降雨量,利用时间序列分析方法,可以对未来各月的雨量进行预报。

基本思想:根据系统的有限长度的运行记录(观察数据),建立能够比较精确地反映序列中所包含的动态依存关系的数学模型,并借以对系统的未来进行预报。

基本原理:一是承认事物发展的延续性。应用过去数据,就能推测事物的发展趋势。二是考虑到事物发展的随机性。任何事物发展都可能受偶然因素影响,为此要利用统计分析中加权平均法对历史数据进行处理。 特点:简单易行,便于掌握,但准确性差,一般只适用于短期预测。

方法

纯时间序列方法

- 移动平均(Moving Average):用最近的几项数据的均值进行预测

- 简单指数平滑法(Exponential Smoothing):用最近几项数据的加权均值进行预测

- 趋势调整的指数平滑法(Holt、Brown):在简单指数平滑上增加了趋势估算

- 趋势季节调整的指数平滑法(Winter‘乘法、加法):在简单指数平滑上增加了趋势估 算以及季节因子

- 简单ARIMA

因果时间序列方法

- Multivariate ARIMA:带有自变量的时间序列分析方法

特点

统计意义的角度

从统计意义上说,时间序列是一个统计指标在不同时刻上的数值,按照时间顺序排成的数列,由于统计指标数值收到各种偶然因素的影响,因此这数列表现出随机性。

系统论的角度

时间序列是某一系统在不同时刻的响应,是系统运行的历史行为的客观记录。

时间序列特点

- 序列中的数据依赖于时间顺序

- 序列中每个数据的取值具有一定的随机性

- 序列中前后的数值有一定的相关性——系统的动态规律

- 序列总体上呈现某种趋势性或周期性

时间序列要求

- 历史数据越多对越策帮助越大

- 样本点越多,时间序列的过去规律就越清楚

- 至少15个单位的数据量

数据量最低限制取决于多方面因素,但没有明确数量要求

简单ARIMA

- 因果时间序列方法-Multivariate ARIMA:带有自变量的时间序列方法

格兰杰因果检验

因果关系成立的三个条件

- AB两个时间必须存在相关性

- 原因A必须发生在结果B之前

- 排除其他干扰因素

ARIMA模型

两种类型的时间序列

- 平稳

- 非平稳

平稳性主要是指时间序列的所有统计性质都不会随着时间的推移而发生变化。

- 均数和方差不随时间变化

- 自相关系数只与时间间隔有关,与所处的时间无关

模型建立的前提是时间序列数据必须为平稳序列,可通过单位根检验(ADF)来判断一个序列是否平稳, 如果不平稳可通过差分进行转换。

AR模型

向量自回归移动平均模型

场景

- 只适用于连续型的数据变量预测

- 平稳\非平稳序列都适用

- 需要考虑两个重要因素

- 趋势(Trend):随时间变化而呈现出的规律现象

- 季节性(Seasonality):会根据固定周期呈现周期性的循环变化。

时间序列处理方法

趋势

时间序列图中的波峰波谷就是趋势,可以通过差分的方式来消除数据中的趋势,以构建出平稳的序列。

周期性 1)

通过自相关系数图(ACF)的拐点*4得到周期。

- 非平稳序列剔除趋势后,接下来需要判断是否存在季节性

- 消除趋势后的平稳序列,如果存在季节性,会呈现出单纯的季节变化

- 季节性(周期性)变化意指数据以固定周期n呈现周期性变化,从数据上来看即为:时间t的数据与时间t-n的数据存在高度的相关性

- 通常可通过自相关系数ACF(Autocorrelation Factor)来决定循环周期数,该系数是通过pearson相关系数来描述某个值与前几期值的相关程度。

周期性 2)

移动平均法

通过自相关系数判断数据中的季节性周期后,我们可以利用平滑法(Smoothing)的方式来移除季节性。其中,最简单的方式就是使用移动 平均(Moving Average)。

移动平均(Moving Average):用最近的几项数据的均值进行预测

SPSS

操作

首先要定义时间:数据-定义日期和时间,选择需要的时间格式。

分析:分析-时间序列预测

普通ARIMA

结果解读

- 时间序列假设检验

- 通过Ljung-Box Q 检验,H0是模型可以很好的拟合原始数据,P>0.05表示模型可以接受,P值越大模型越好。

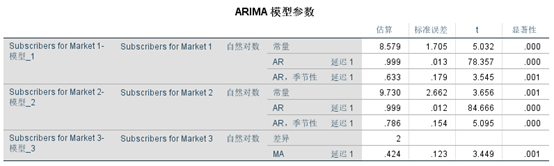

模型

Yt = 8.579+0.999Yt-1+0.633Yt-12

因果时间模型

Y1t=a1Y1t-1+a2Y1t-12+a3Y4t-2+a4Y2t-12+a0

若有收获,就点个赞吧

0 人点赞