根据《工薪族财务自由说明书》书中内容及自己的基本情况,我制定了自己计划的核心目标:

十年内,也就是 2031 年之前,积累 300 万人民币金融资产。

为什么是 300 万?

根据定投复利计算器计算可以得到下面这张表:

从表中可以看出,只要保证每年年化收益 10 %,每月定投 1 万元,十年后的预期收益便可以达到 206 万。而只要再稍微努力努力,每月多存 3 到 5 千,收益率提高 3% 到 5%,达到 300 万是可以预见的结果,属于跳一跳能够到的苹果。

按照年化 10% 的收益率,一年 30 万的可消费金额我认为完全可以在二线城市获得不错的生活,但我目前计划的仅仅是我一个人,后面如果找另一半可能会有变化,但变化的依据不会脱离上面的表格。

我知道每个人对于财务自由的理解并不一致,并且当下环境下「财务自由」这个词也被用烂了,所以我需要提前说明一下:

我所计划的财务自由,并不是买豪宅开豪艇实现财富阶级的跨越,而且我认为这种意义的财富自由普通人是无法通过执行某种计划来实现。

在我的计划里,自由的意义远大于财务,我追求的是依靠投资收益来满足日常开支,让我能不再为了生计而工作,把时间 “浪费” 在自己喜欢的事情上的自由。

其次,300 万这个数字每个人的理解也不一致,有人觉得这点钱什么都做不了,也有人觉得数额太大很难攒到;有人年薪百万,也有人月薪 5000 ,不同水平的人生活水平也不一样。关于如何制定自己的财务自由目标,也大正好刚出了一篇采访稿——《也谈钱,该如何制定个人财务自由计划》中有提到:

如果大家给自己定财务目标的话,我建议可以分级制定目标。

1)先根据自己的当前年度日常开支,乘以 10(以 10% 收益率为参考)作为第一个目标。达到这个目标后,被动收入基本可以超过日常开支。虽然还没有自由,但是你的心态已经非常不一样了。

2)再根据自己的当前年度工作收入,乘以 10 作为第二个目标。达到这个目标后,被动收入可以超过工资收入,你就有了充足的炒老板的底气。

3)然后再往上就是逐层增加安全边际了。

有个数据我觉得对大家会有帮助。德国有个统计,当人的年收入超过 50 万以后,收入再增加对生活幸福感的贡献就趋近于 0 了,可以作为大家的最终目标来参考。(这是人均收入。我的 50 万年收入计划是以家庭为单位,所以还有点差距。)

账户初始情况及后续任务

首先说下我的情况,今年 25 岁,毕业近 3 年,任职于上海某不知名互联网公司,是一名「程序员」。

受到家庭环境影响,我个人的消费欲望一直不高,保留着较高的储蓄率,不过也没攒下多少钱。

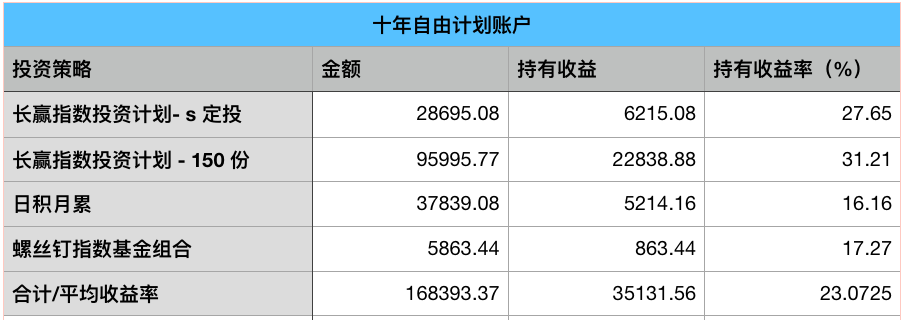

当前账户金额: 16.8w,当前进度: 5.6%。

后面我将会根据下面的步骤逐步开展我的计划。

通过「有知有行」的记账功能,为自由计划单独建立一个账户,后面会根据当周操作及资金情况每周进行一次公布。

为其他的钱也做好账户管理。

开始记账,整理出自己的开支,三个月之后根据消费情况初步制定月度、年度预算。

最后

就像也大说的一样:客观条件决定,每个人都可以实现财务自由,但主观意愿决定最后能否实现。

我自已也不知道后面会遇到什么问题以及这个计划最终能不能实现,但我知道,只有我去做了,才有实现的可能,否则永远都不会实现。

若有收获,就点个赞吧

0 人点赞