上一篇文章主要介绍了一下关于这个计划的基本情况,算是计划的目标愿景。这周我一直在梳理计划的模型,目的是将想法落实到每一个行动上,保证计划的可执行性,不然目标的设立便成了空中楼阁,就更别提实现了。

我首先会从目标入手,一步步的去考虑要做哪些事情?怎么去做?会有助于目标的达成,并将这个过程记录下来供大家参考。

Q 1:我的目标是什么?

**「十年内,也就是 2031 年之前,积累 300

Q 2:如何能实现这个目标?

每月拿出 1.3 w - 1.5 w 的本金,同时实现 10% - 15% 的年化收益。

Q 3: 对于实现目标,我能做的事情有哪些?

需做的就两件事:

- 尽可能的多投入本金。

- 尽可能的获取到目标收益。

问到这里,基本上就确定计划的整个阶段我能做的事情了。

首先是确定投入 —— 即自己每个月的投资金额。

这个问题其实并不困难,无非是看自己能挣多少、要花多少、能投多少。

预算

因为我们的消费诸如保险,旅游等是以年为单位,而像房租水电吃饭消费,一般是以月为单位。

因此我将预算分为两个部分,年度消费预算和月度消费预算。这样可以尽可能的保证预算的准确性,不至于后面多次变更,消耗精力不说,也会打击记账做预算的热情。

- 年度消费

下面是我根据最近两年的情况,制定的针对今年的年度消费预算。

- 保险

- 重疾

- 名称: 信泰如意安和(臻藏版)重大疾病保险保障计划

- 保费:4984/年

- 期限:2021 年起 30 年,至 2051 年。

- 医疗

- 名称:好医保-长期医疗

- 保费:12.67 / 月 即 152.04 / 年

- 期限:2020.07.26 - 2021.07.25

- 意外

- 名称:无忧保综合意外险

- 保费:37.33 / 月 即 447.96 / 年

- 期限:2020.06.02 至 2021.06.01

- 重疾

- 孝敬老人 10000

- 旅游及探亲

- 路费:1500

- 礼品:1000

- 信用卡还款:7545(去年有分期还没有换完)

四舍五入后合计:25545

- 月度消费预算

不得不说,上海生活的最大成本就是租房,加上我现在住的地方确实有点贵,占据了我月度预算的一多半,真心不容易,四月份会考虑换房子,看看能不能把房租成本降一降。

另外可能会考虑周末多自己做饭(不见得比外卖便宜),但不得不说,做饭是一种感受生活的方式,有助于提升幸福感。

- 年度消费总额

年度消费总额 = 月度预算 x 12 + 年度消费 = 5400 x 12 + 25545 = 90345

说实话挺惊讶的,我一直以为自己没什么消费欲望,一年的花费也就四五万块钱,这么一算才能明白为啥前两天补税时看到自己一年下来赚了不少钱啊,怎么资产没变多呢??

另外这是目前我无房车贷,单身一人的情况下。(感悟:嗯,养家确实不容易)

- 月投资金额

年投资金额 = 年总收入 - 年消费额 = 232800 - 90345 = 142455

月投资总额 = 年投资总额 / 12 = 11871.25

整体算下来,一个月可投资金额不到 1.2 万,在没有外来收入来源的情况下,已经是我的极限了(公积金都被我按月提取出来了)。好在十年路还长,后面收入增加了多投入一点,相信对于整体计划不会有太大影响。

通过做预算知道了自己每个月能投入多少钱,接下来就是考虑投什么?怎么投?才能获取到目标收益。

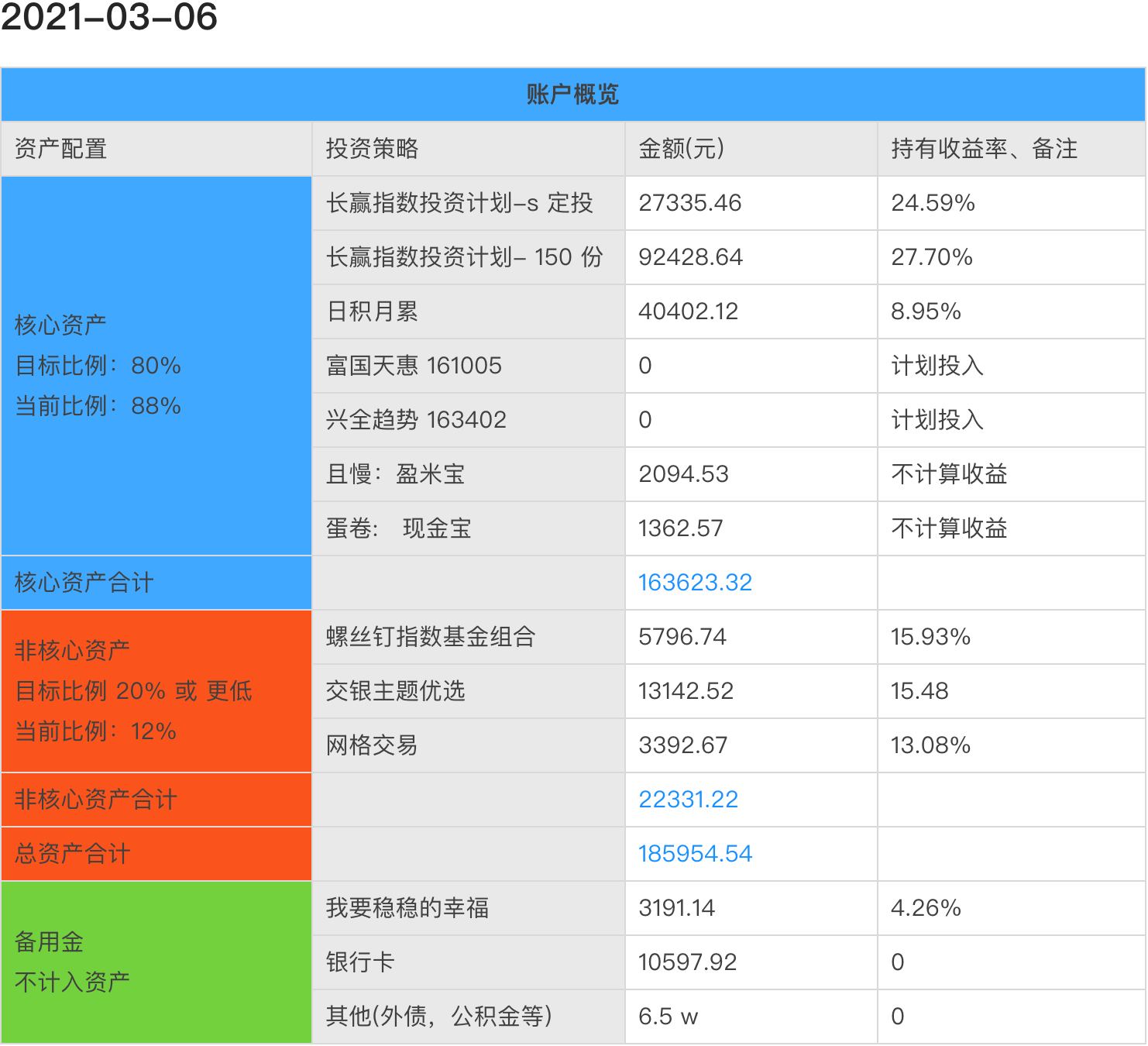

账户最新情况

由于这两年刚刚接触投资,各种尝试,账户比较混乱,在不同平台下的多个策略中都投入了数额不定的资金,而这些策略的风格又各不相同,如果不进行管理,只会越来越乱,不利于后面计划的实施。

于是我将属于自己的所有资金及来源进行了一个梳理检查,并按照不同的金额用途,划分出三个部分:

第一个部分是核心资产。这部分钱将占据我资产的绝大部分,也是后面资金主要投入的地方,主要包括三个跟投策略与两个定投策略。

第二部分是非核心资产。目前是一些不太了解的投资组合和基金,用来自己操作,解决手痒问题,资金占比较少,防止自己操作影响到整个计划的进度。

第三部分是备用金。不会计入资产,是除了前两部分剩下的可利用资产,用来临时做资金周转,计划将储蓄半年的生活费以备不时之需。

另外有两点需要说明一下:

第一是大家可以看到有两个现金账户放进了核心资产,主要是考虑到跟投策略有时候会有卖出操作,但卖出的钱移出核心资产不太合适,于是暂时放入特殊的现金账户中等待下次买入,而这样即方便管理又不会影响到资产比例的计算。

第二个是由于跟投策略会有卖出,所以持有收益率并不代表实际收益,因为这个计算不包含已经卖出的基金收益,后面会在「有知有行」中录入资产账户,得到累积收益率。

投资

从上面的表格中可以看到,我大部分的资金并不是自己在管理,在投资这件事情上,「躺赚」是我最基本的原则。

主要原因有两个:

第一,作为一名程序员,工作忙的一匹,并没有太多的时间去研究股票、基金以及每天四处飘荡的「内部消息」。

第二,我的投资经验告诉我,即使我抽出时间去研究公司财报,去盯盘,去操作,最后的结果也是既浪费了时间精力又损失了收益,俗称血亏。

对大多数普通投资者而言,投资无非是想对抗通货膨胀防止金钱贬值,而如果能够获得 8% - 10% 的平均收益也就满足了。

而对于实现这个目标,整天研究个股、行情甚至世界形势是完全得不偿失的事情。

如果一件事情,你做了之后费神费力,到头来收益都不如跟着大盘定投,那为啥不把精力用在如何增加本金上面呢?

我知道有些人会说,我就想依靠投资单车变摩托,一夜翻身,不就三百万吗?这么多十倍股,牛逼的人年初投一万,年尾就赚出来了。

对不起,我只能说:臣妾做不到啊!

谁不想一夜暴富呢,我也想啊,但我知道这种事情基本不可能发生,所以我选择放弃幻想,借助时间的力量,慢慢变富。

但不研究个股不等于不学习投资。

《工薪族财务自由说明书》中提到:

主动基金、基金跟投这些都只是工具,但工具不能代替认知做决策。真正决定投资收益的不是投资工具,而是你自己。

我们仍旧需要持续不断学习的,是投资背后的整体逻辑及不同场景下对自己情绪的管理,这些才是决定我们收益的主要因素。

我的计划

每月工资到手之后,转出 10000 元至蛋卷基金,2000 元至且慢。

总额 12000 ,分配如下:

- 日积月累 5000 跟投

- 富国天惠 3000 定投

- 兴全趋势 2000 定投

- 长赢计划 2000 跟投(由于长赢计划发车时间不定,所以在无车的情况下,此部分金额暂时放入且慢作为缓冲资金)

可以看到我的策略很简单,要么跟投,要么定投。在投资这件事情上,选择跟谁买比选择买什么更重要,因为只有了解和信任帮你打理钱的人,才能做到在极端行情下自己不瞎操作错失赚钱机会。

最典型的反面例子就是最近出圈的几个基金经理的网络现状,大多数人买的时候根本没有考虑清楚自己在做什么,才会出现「端起碗吃饭,放下碗骂娘」的现象。

到此,每个月投多少、投什么、怎么投的问题都已经找到了具体可实施的方案,但还有一个问题:当下的投资策略真的能做到年化 10% - 15% 的收益吗?

你问我,我也不敢保证,但我相信大概率可以。

必须要清楚的一点是,基金股票类的年化收益率并非像定期存款那样线性变化,每年都会有 10%。而是波动上升,现实情况甚至更极端,很可能一连好几年都在亏损,然后两三个月收益翻倍。

正所谓 80% 的收益是在 20% 时间赚到的。所以这个收益是十年后复盘时的预估值,而如果有人告诉你,有一个产品每年有固定超过 10% 以上的收益率且没什么风险,请一定要小心再小心。

最后我想说,投资,其实并不仅仅是赚钱,更是对自己的观察与审视,在这个过程中会不断加深你对自己、对人性弱点的理解,努力去修复改正它们,不断成长,这是投资能带来的比钱更有价值的东西。

若有收获,就点个赞吧

0 人点赞