思维导图

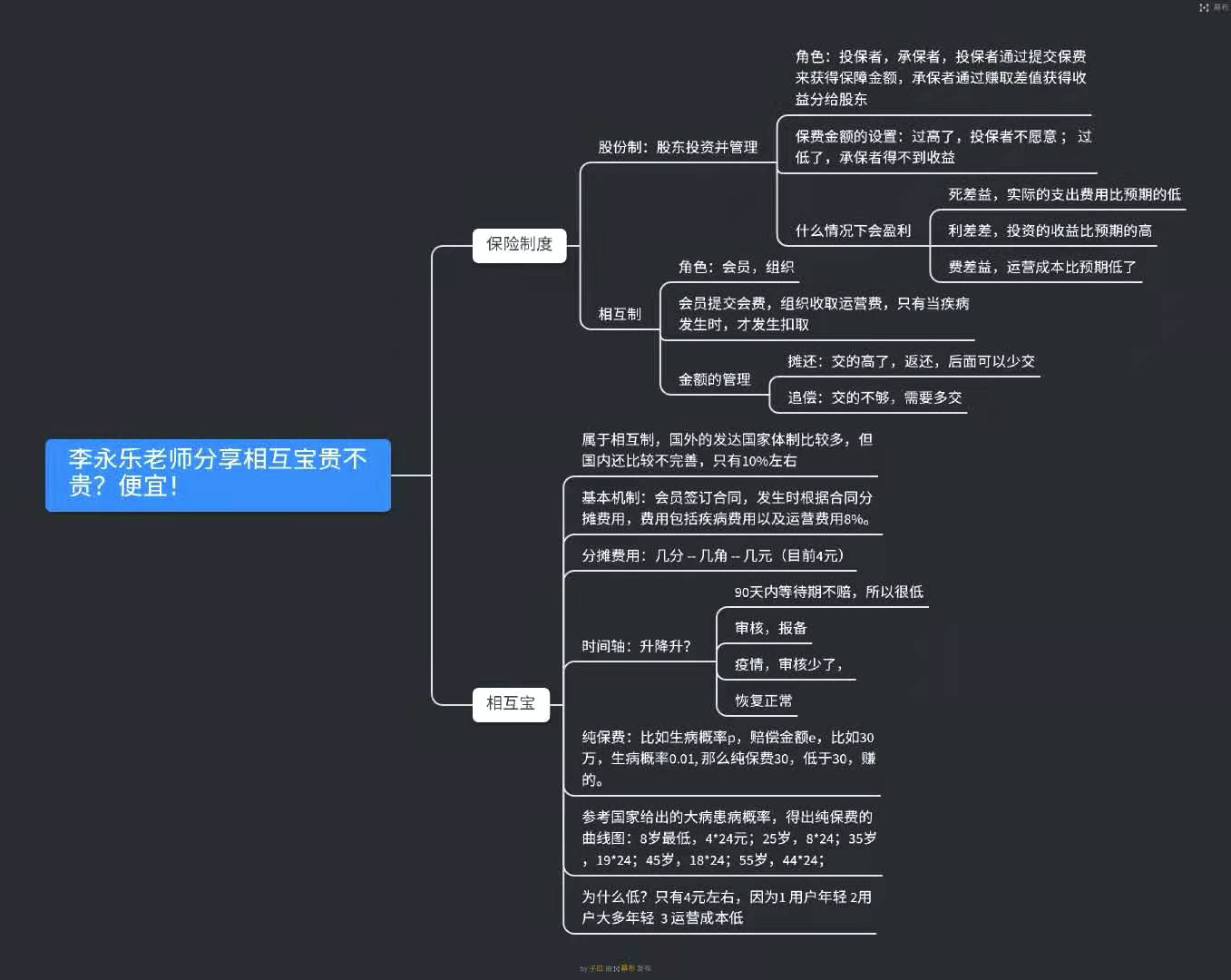

保险制度

- 股份制:股东投资并管理

- 角色:投保者,承保者,投保者通过提交保费来获得保障金额,承保者通过赚取差值获得收益分给股东

- 保费金额的设置:过高了,投保者不愿意 ; 过低了,承保者得不到收益

- 什么情况下会盈利

- 死差益,实际的支出费用比预期的低

- 利差差,投资的收益比预期的高

- 费差益,运营成本比预期低了

相互制

属于相互制,国外的发达国家体制比较多,但国内还比较不完善,只有10%左右

- 基本机制:会员签订合同,发生时根据合同分摊费用,费用包括疾病费用以及运营费用8%。

- 分摊费用:几分 — 几角 — 几元(目前4元)

- 时间轴:升降升?

- 90天内等待期不赔,所以很低

- 审核,报备

- 疫情,审核少了,

- 恢复正常

- 纯保费:比如生病概率p,赔偿金额e,比如30万,生病概率0.01, 那么纯保费30,低于30,赚的。

- 参考国家给出的大病患病概率,得出纯保费的曲线图:8岁最低,424元;25岁,824;35岁,1924;45岁,1824;55岁,44*24;

- 为什么低?只有4元左右,因为1 用户年轻 2用户大多年轻 3 运营成本低

若有收获,就点个赞吧

0 人点赞