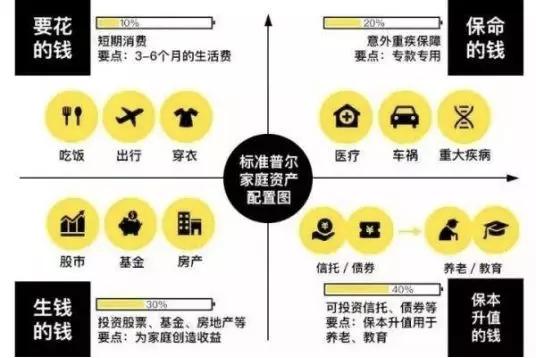

账户配置图

要花的钱(10%)

要点是短期消费,3—6个月的生活费。建议大家放在银行活期存款、货币基金中,比如银行卡、余额宝。

杠杆账户:风险账户(20%)

意外重疾保障,专款专用,解决家庭突发的大开支

投资收益账户(30%)

在这个账户中,我们可以采用50:50的简单配置法则,啥意思嘞?

把我们手中可以用于投资的闲钱平均分成两半。

这个闲钱,一半投资于股票市场买入股票或者股票型基金,一半投资风险较低的固定收益类产品(比如货币基金、债券、债券基金等)。

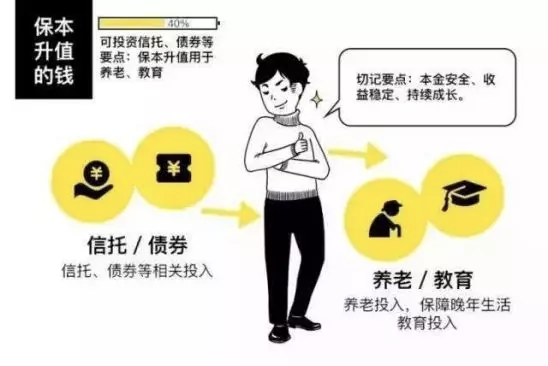

长期收益账户,保本钱(40%)

特点:

①不能随意取出使用。很多家庭说是要存养老金,但是经常被买车或者装修用掉了。

②每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

③长期来看收益是比较稳定上升的。

若有收获,就点个赞吧

0 人点赞