前言

理财入门书

封面

豆瓣

评分:6。5

地址:https://book.douban.com/subject/30190316/

简介:

作者:

思维导图

见上篇文档

电子书

正文

第一天:理财是刚需

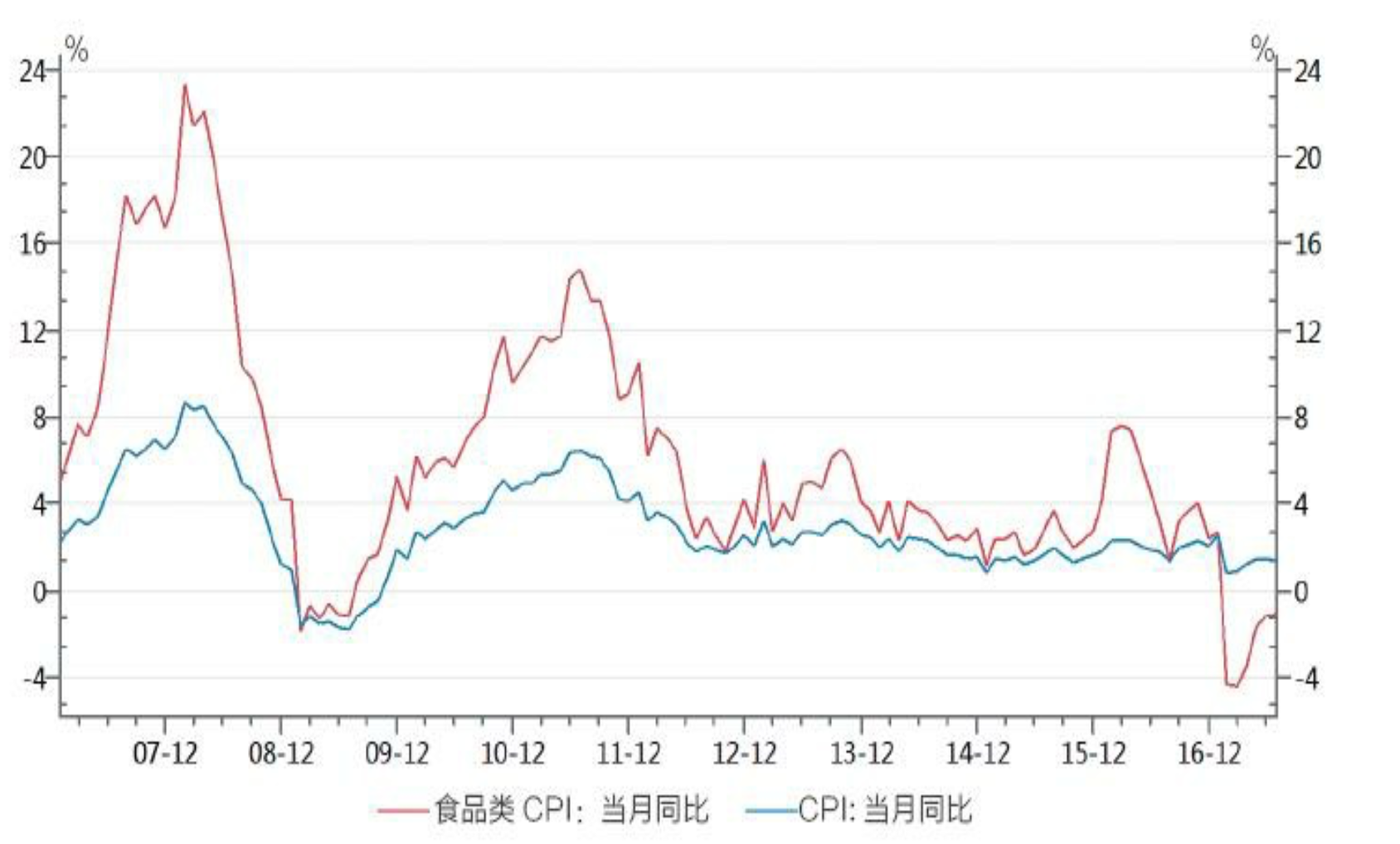

如何从数字理解贬值?如下是每年cpi的增长,也就是说每年的价格都会上升百分之三,如果我们的货币没有增值百分之三,那就是贬值的。

可实际上我们感受到的物价增长远非这些,按照大类进行分析,食品类每年平均增速在5%以上,单单想要维持饮食的标准,就需要保证年投资收益至少达到5%。

而另外一个感受明显的便是房价,如果要买到同样面积的房子,我们的年投资回报率要达到12%才能抵御“住房”的膨胀。

任何一个发展中国家,其经济的高速发展都势必要依赖货币扩张,并同时带来较为明显的通货膨胀。学习如何投资理财,保住自己辛苦赚来的血汗钱不被高企的通胀所蚕食,已经日益演变成普通人日常生活中的“刚需”。破除投资观念上的误区,找到科学理财的道路,学习通过稳健投资获取长期收益,进而跑赢通胀,是我们每个人眼下都不可回避的一门“必修课”。

小结:货币拓张是无法避免的,贬值是无法避免的,不理财就意味着亏损。

第二天:拒绝穷人不用理财

实际上,不管你多穷,都要保证一定比例的留存,如果觉得改不掉消费的习惯,可以先预留,然后花完剩下的部分。

相信有不少理财人给你算过复利的帐,不用多,一月留存一个月定投基金,然后采用复利,秉着价格低多投,价格高少投,经过7年,总投资收益率可以达到48%。

想要积累自己投资理财的第一桶金,就必须学会强制储蓄。

利用“支出=收入-盈余”这一公式,先完成当月的攒钱计划,再开始合理

消费,你才有希望实现从“0”到“1”的改变。不要小瞧你每月攒下的千儿

八百块钱,时间的力量和科学的投资方法,会在不经意间,帮助你实现

人生中的那些“小目标”。

第三天:坚持长期投资,不要频繁因为波段性调整策略

每个人都知道,在投资的过程中,要在别人贪婪的时候恐

惧,在别人恐惧的时候贪婪。但大多数人都被人性的弱点所绊倒,或是

盲目止损,或是追高买入。个人投资者在专业知识不完善的情况下,应该放弃对波段性投资收益的追求,选择长期投资,从而降低亏钱的可能

性。也只有“少亏”,才能帮助我们在投资的道路上,真正地实现“多

赚”。

第四天: 资产配置是指要配置不同的种类,而不是同类的多款类似产品

资产配置,可绝不是随便买点理财产品那么简单。这里所说 的“资产”,指的是股权、债权、商品等大类投资资产,只有把资金在大 类资产之间进行分散,才能够借助于它们之间的“涨跌互现”,实现降低 风险的目的。资产配置也不应该是千人一面的产品组合,而应该是基于 投资者不同的风险偏好、投资目标、家庭生命周期等要素,量身定制的 一套投资建议。

第五天:理财师的骗局

对话过程中只是推销产品,不注重以下几点:

1 客户的资产配置

2 没有说明客户的实际收益,承受风险的能力,风险告知

3 过分保护了自己的业绩权益,一方面强调某款产品好,一方面又在风险的情况下推辞说这是客户自己的选择。

目前市场上的理财经理,大多因受雇于金融机构,仅能从自家

机构的产品池中进行理财产品的推荐,无法完全中立客观地从客户的角

度出发,提供最为有效的理财建议。同时,整个市场的营销环境以佣金

制导向为主,也使得理财师无须对客户的整体投资表现负责,专业度不

足的现象较为普遍。在这种情况下,普通投资者不能对自己的投资采

取“放任委托”的态度,必须学习些基本的理财知识,才能对理财产品有

客观的辨别和判断,以免落入营销套路。

第六天:科学理财的四个步骤

第七天 :投资小建议

第八天:投资产品的分类

| 产品类型 | 起投金额(元) | 适合人群 |

|---|---|---|

| 活期以及定期存款 | 1 | 普通投资者 |

| 基金 | 100 | |

| 互联网金融产品 | 1000 | |

| 股票 | 100股 | |

| 银行理财产品 | 5万 | |

| 信托类产品 | 100万 | 高净值投资者 |

| 私募类产品 | 100-500万 |

备注:以上仅供参考

第九天:基金的几个常识

备注:风险程度从低到高是:货币基金小于债券基金小于混合型基金小于股票基金

备注:风险程度从低到高是:货币基金小于债券基金小于混合型基金小于股票基金

第十天:买基金看排名么?怎么看

排名是不靠谱的,排名并不稳定,而且绝大多数不稳定。

通过参数选择基金,我们要选择基金的盈利能力、扛风险能力、基金经理能力和行业周期上的表现,且在最近三个月、一年、三年和五年的期限内均在同类排名的前面30%。

那么如何看某基金的风险呢?主要是两个指标:波动性,回撤率。波动性是指基金的稳定情况,而最大回撤是指跌到低谷时的情况是否在自己接受范围之内。

第十一天:基金的优点

第十二天:定投的那些事

待编写,,,

参考资料

若有收获,就点个赞吧

0 人点赞