盈利能力:

营业收入、净利润、营业利润率、总资产报酬率、毛利率

| 指标名称 | 指标说明 | 公式 |

|---|---|---|

| 营业利润率 | 营业利润率是指企业的营业利润与营业收入的比率。它是衡量企业 经营效率的指标,反映了在考虑营业成本的情况下,企业管理者通 过经营获取利润的能力。营业利润率越高,说明企业商品销售额提 供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说 明企业盈利能力越弱。 |

营业利润率 =营业利润/营业收入×100% |

| 营业净利率 | 是净利润与营业收入之比,反映1 元营业收入最终赚了多少利润,用于反映产品最终的盈利能力。 |

营业净利率=净利润/营业收入× 100% |

| 营业毛利率 | 是营业毛利与营业收入之比,反映每1元营业收入所包含的毛利润 是多少,即营业收入扣除营业成本后还有多少剩余可用于弥补各期 费用和形成利润。营业毛利率越高,表明产品的盈利能力越强。 |

营业毛利率=(营业收入-营业成本)/营业收入×100% |

| 总资产净利率 | 是指净利润与平均资产总额之比,反映每1元资产创造的净利润, 衡量的是企业资产的盈利能力。总资产净利率越高,表明企业资产 的利用效果越好。企业可以通过提高营业净利率、加速资产周转来 提高总资产净利率。 |

总资产净利率=净利润/平均资产 总额×100% |

| 净资产收益率 | 净资产收益率=净利润/净资产 |

偿债能力:

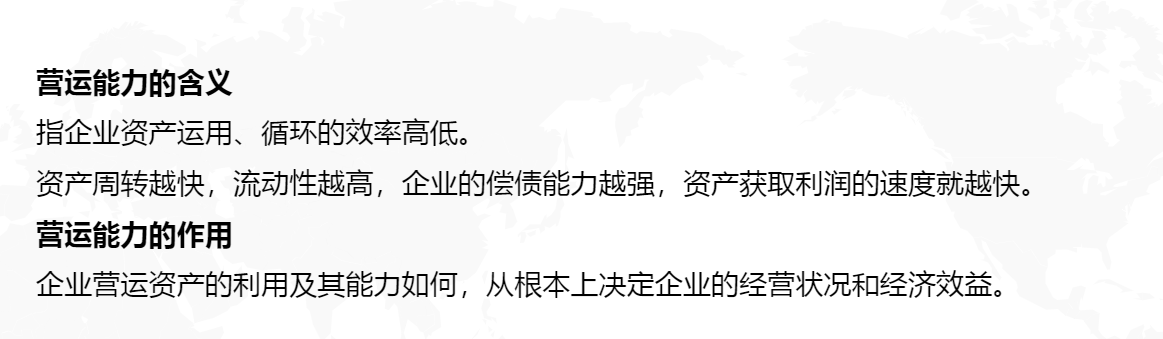

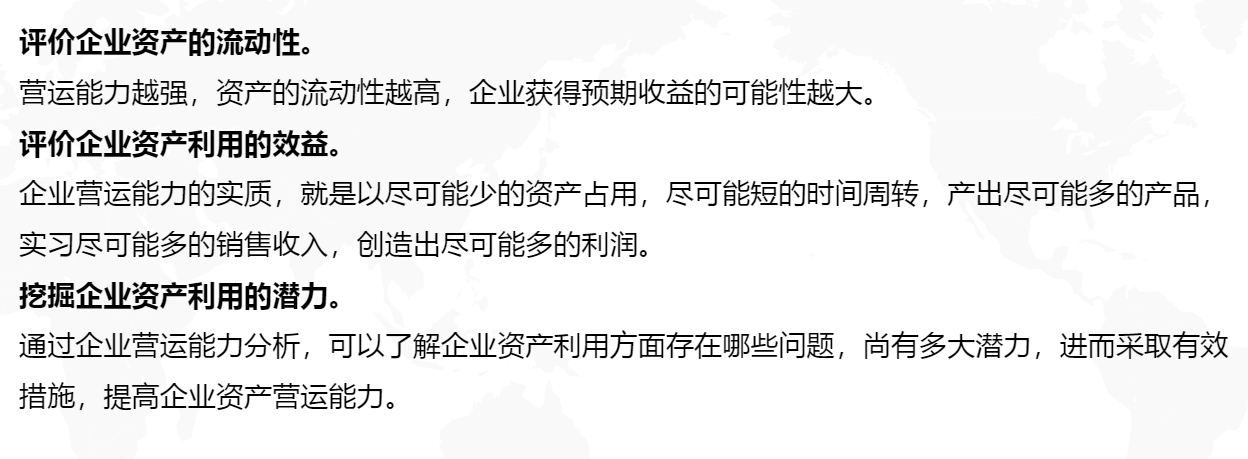

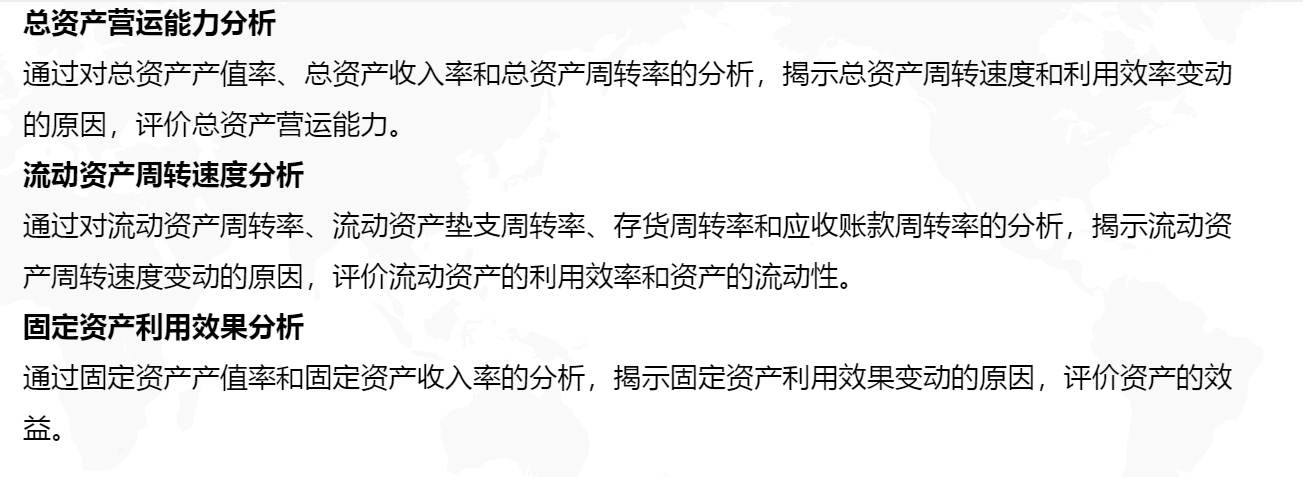

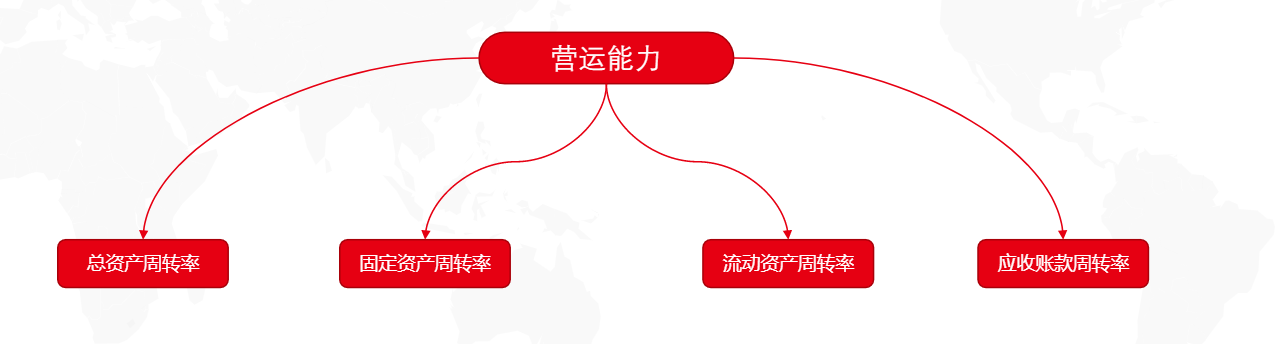

营运能力:

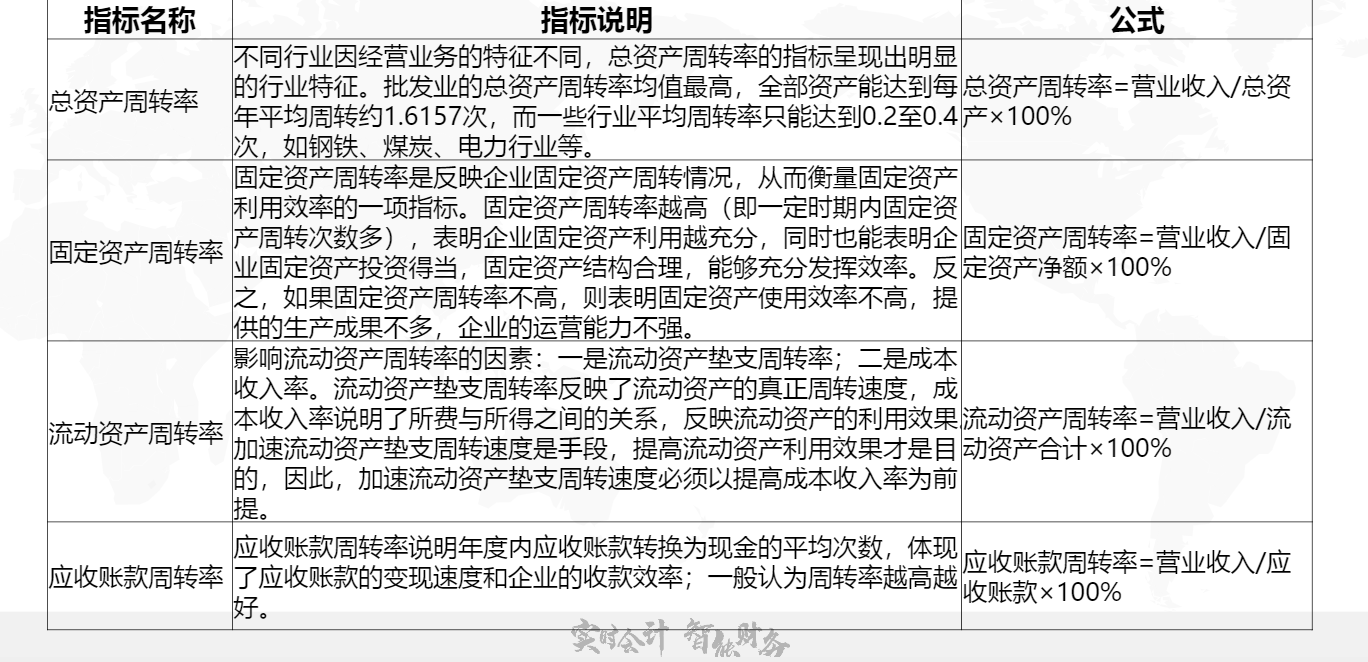

总资产周转率、存货周转率、流动资产周转率、应收账款周转率

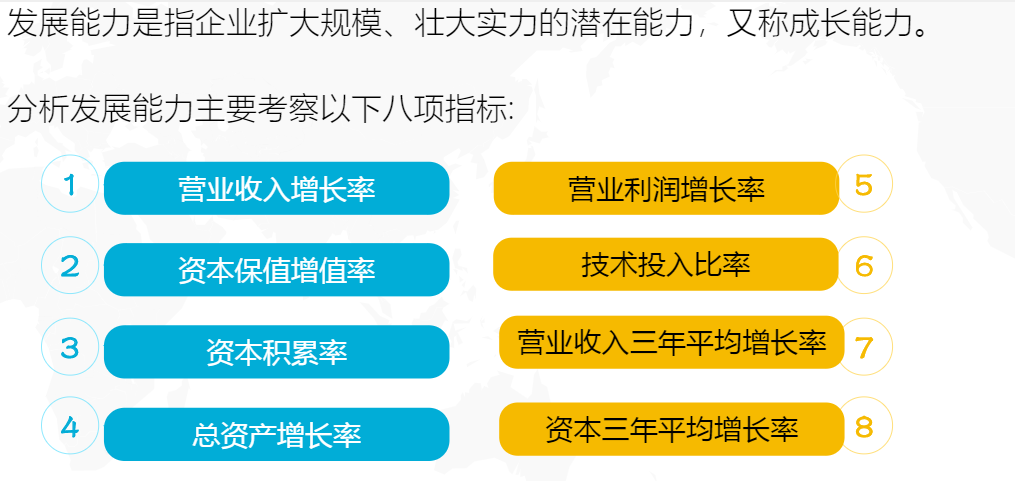

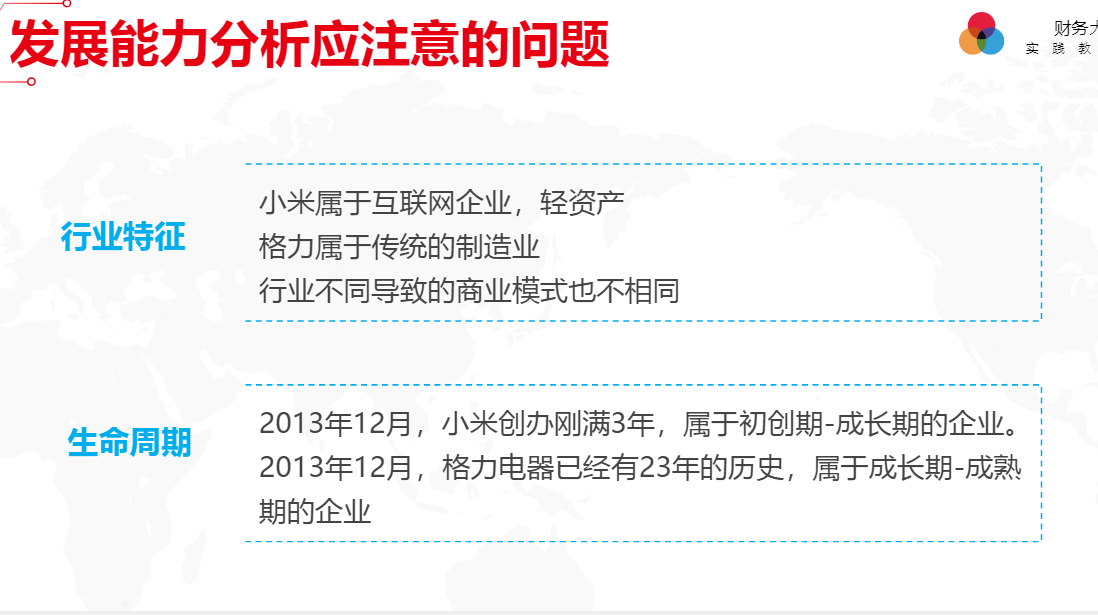

发展能力:

营业收入增长率、营业利润增长率、利润总额增长率、净资产收益率增长率。

若有收获,就点个赞吧

0 人点赞