">

">

营运能力分析

营运能力的含义

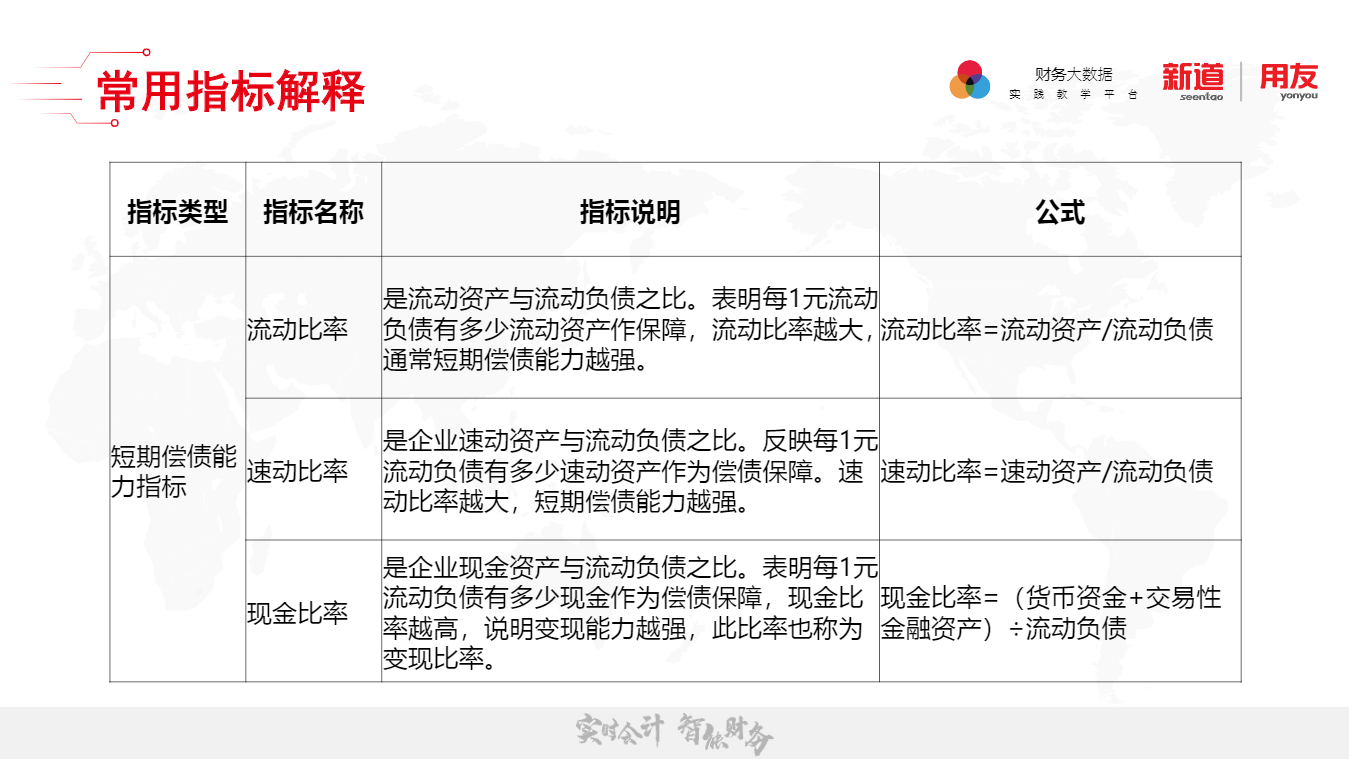

指企业资产运用、循环的效率高低。资产周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快。

发展能力分析

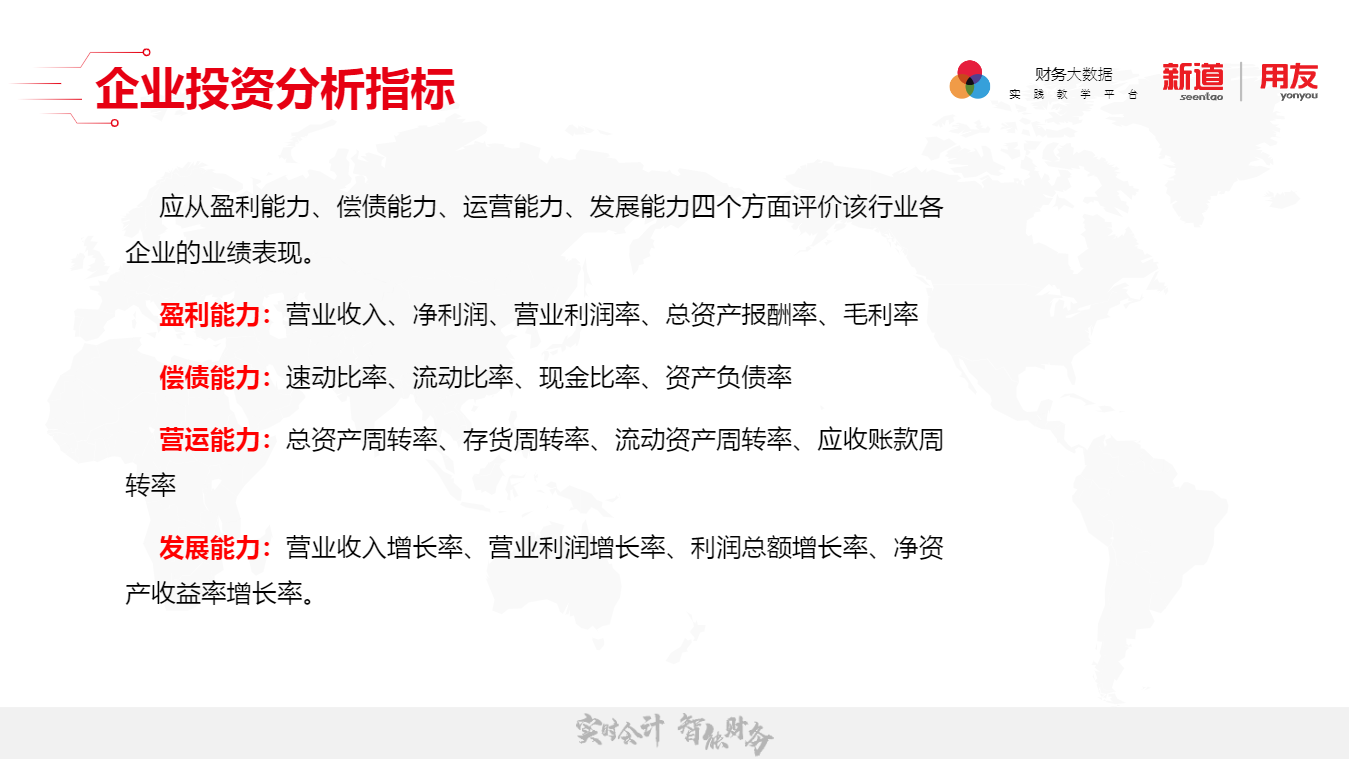

盈利能力的含义:

企业获取利润,实现资金增值的能力,是企业持续经营和发展的保证。

利润率越高,盈利能力越强;利润率越低,盈利能力越差。盈利能力的作用企业经营业绩的好坏最终可通过企业的盈利能力来反映。

根据盈利能力,可以判断企业经营人员的业绩,进而便于发现问题、完善企业的管理模式。

目的:对企业经理人利用盈利能力的有关指标反映和衡量企业经营业绩。

通过盈利能力分析发现经营管理中存在的问题。

对债权人盈利能力的强弱直接影响企业的偿债能力。

企业举债时,债权人势必审查企业的偿债能力,而偿债能力的强弱最终取决于企业则盈利能力。因此,分析企业的盈利能力对债权人也是非常重要的。对股东(投资人)股东们的直接目的就是获得更多的利润,因为对于信用相同或相近的几个企业,人们总是将资金投向盈利能力强的企业。股东们关心企业赚取利润的多少并重视对利润率的分析,是因为他们的股息与企业的盈利能力是紧密相关的;此外,企业盈利能力增加还会使股票价格上升,从而使股东们获得资本收益。

盈利能力指标盈利能力营业收入净利润营业利润率营业净利率营业毛利率总资产报酬率盈利能力分析:指标体系构建如下。

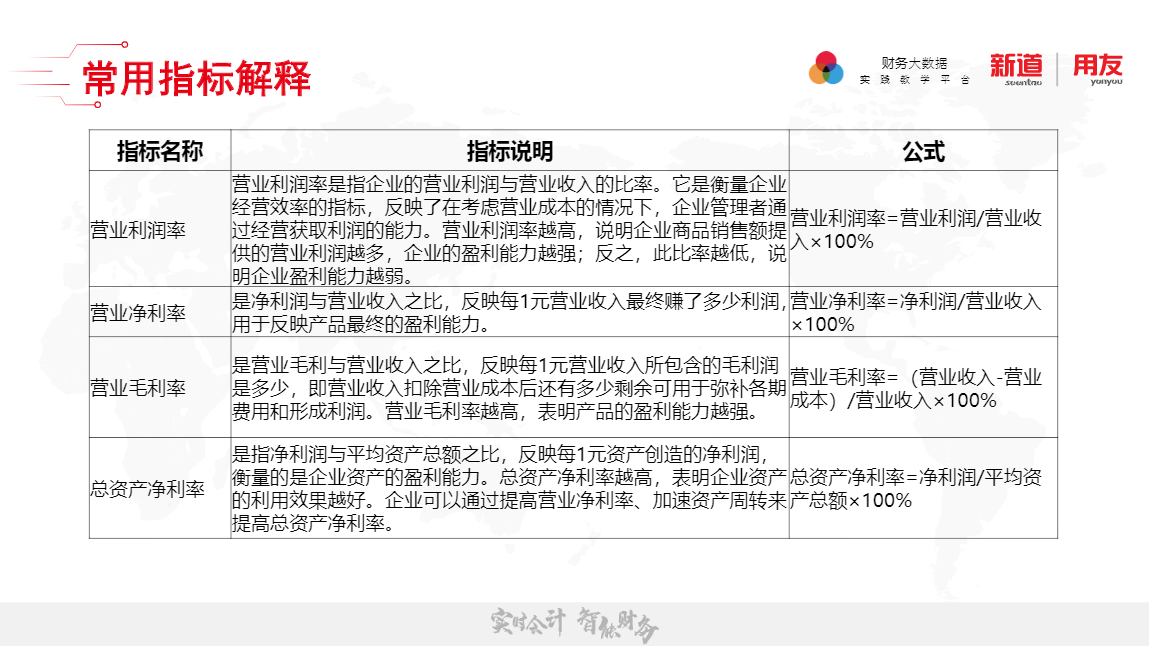

营业利润率是指企业的营业利润与营业收入的比率。它是衡量企业经营效率的指标,反映了在考虑营业成本的情况下,企业管理者通过经营获取利润的能力。营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。

营业利润率=营业利润/营业收入×100%营业净利率是净利润与营业收入之比,反映每1元营业收入最终赚了多少利润,用于反映产品最终的盈利能力。营业净利率=净利润/营业收入×100%营业毛利率是营业毛利与营业收入之比,反映每1元营业收入所包含的毛利润是多少,即营业收入扣除营业成本后还有多少剩余可用于弥补各期费用和形成利润。营业毛利率越高,表明产品的盈利能力越强。

营业毛利率=(营业收入-营业成本)/营业收入×100%总资产净利率是指净利润与平均资产总额之比,反映每1元资产创造的净利润,衡量的是企业资产的盈利能力。总资产净利率越高,表明企业资产的利用效果越好。

企业可以通过提高营业净利率、加速资产周转来提高总资产净利率。总资产净利率=净利润/平均资产总额×100%

i֜”�i�

**

若有收获,就点个赞吧

0 人点赞