定义

投资于市值低于净流动资产的公司。其中,净流动资产=流动资产总值-总负债。排除地产和重债公司。

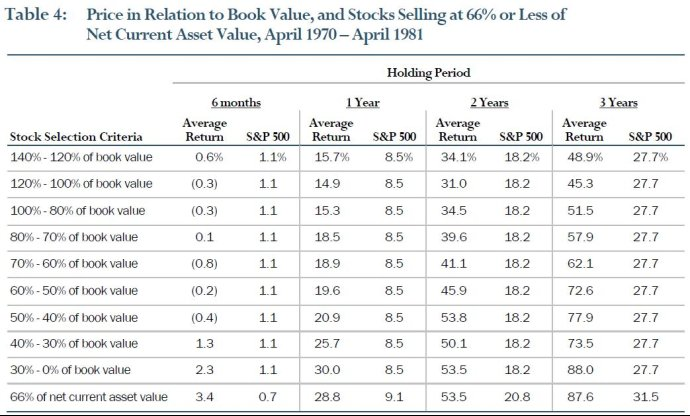

简单统计较熟悉的,价格达到过净流资以下的股票(在恒生指数大致持平的12年~14年底)区间涨幅结果,平均大于20%,并可观察到:

1)管理层做出改良类业务重组、收购或私有化决策,达到总数的33%+,如果计算大股东增持或者回购则数量更多

2)基本面好转或恶化停止,占30%左右;

3)因不明原因价格上涨,占比约在30%;

4)约7%的公司出现巨亏,导致亏损。

资料

格雷厄姆的大弟子沃尔特在What is worked in value investing(可以搜索下载)中引用了一份研究:

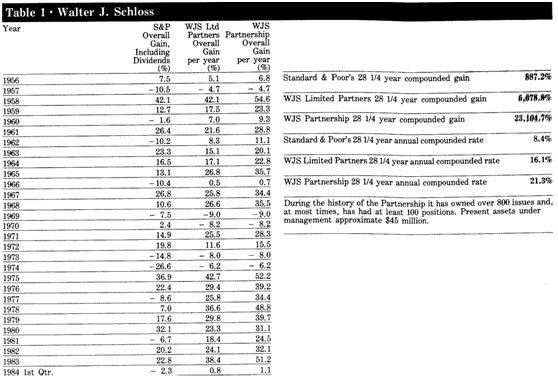

另沃尔特早年的投资成绩基本上遵循净流资方法,由于他非常分散的特性,可以作为重要参考(施洛斯不同于巴菲特,他通常会持有约100个不同的股票,一般是100%全仓持股,并且不考虑市场整体的估值水平,但很多时候前20只股票占整个投资组合的比重会达到60%左右。)

有6年跑输指数,在标普收益为负的10年中仅一年跑输指数。以连续两年计仅有两次出现负收益,以连续三年时间计从未出现负收益。非常不错的战绩。

其他市场

如果对于净流资法在其他市场上的表现感兴趣,可以参见:

在英国市场上的表现 http://www.stockopedia.com/content/seven-stocks-showing-deep-value-on-a-benjamin-graham-ncav-screen-61289/

信璞:加拿大投资大师Peter Cundill: http://blog.sina.com.cn/s/blog_a3453d2201014cac.html

日本泡沫破灭期间的相关资料:http://www.netnethunter.com/japanese-net-nets-fantastic-or-foolish

对越南新加坡股市进行简单筛选,均有不错的发现净流资廉价股的机会。当地的实证暂时缺乏。

引发如下问题

A 买入持有并指望收获现金流的长期投资标的,并通过低买高卖的交易获得远高于预期现金流的收益,这种行为如何解释?投资还是投机?

B 生意好的时候估值高,生意不好的时候估值低,究竟有没有道理?如何量化?市场先生真的经常看对了吗?

C 怎样解释这个结果?净流资法内在机理是否被这一实证部分揭示出来了呢?

参考文档

若有收获,就点个赞吧

0 人点赞