eg:加元

商品货币—走势与大宗商品关系密切:

加元与石油关系密切

- 澳元与基本金属关系密切

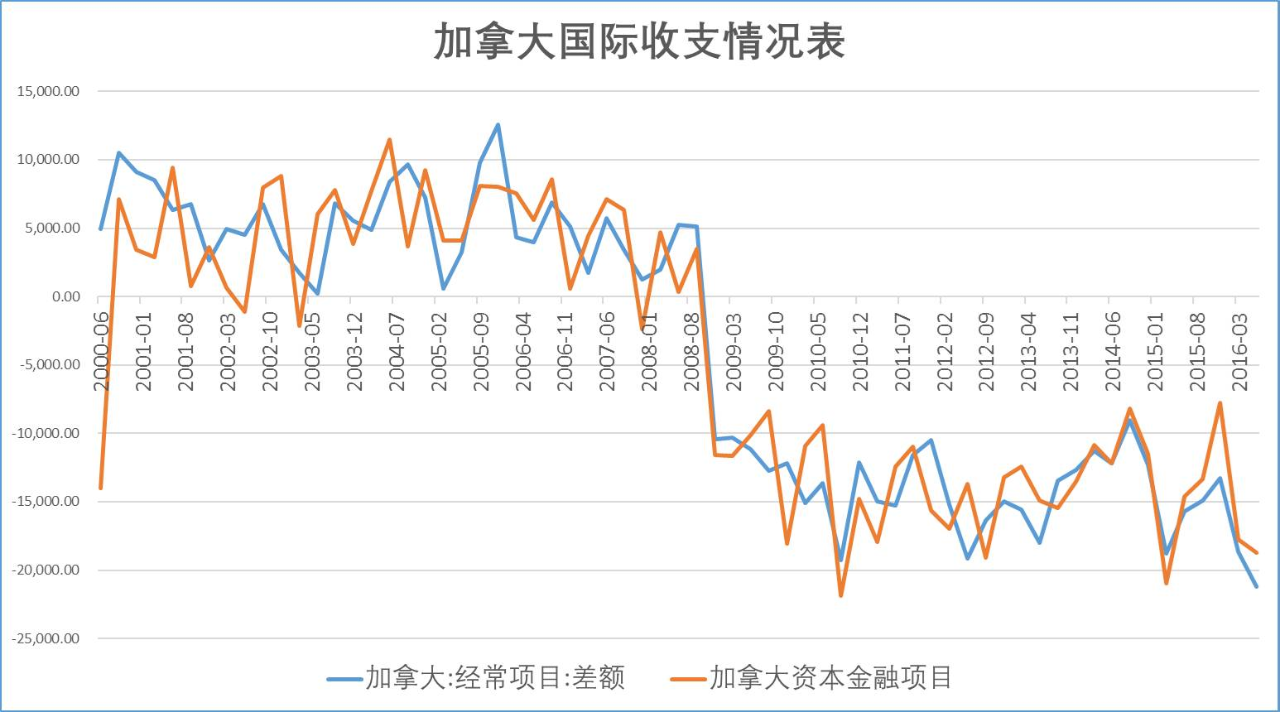

国际收支

加拿大贸易项下和资本金融项下从08年次贷危机以来就一直出于双逆差的状态。到现在,这个逆差不但没有缩小,还创下新低。

然后我们再看看加拿大这个双逆差状况会不会在可预期的时间里有所改善。

石油是加拿大的主要出口品,石油价格对加拿大贸易逆差改善至关重要,这个后文专门说,这里先放一放。先说下资本项下收支是否有改善的可能。

利率政策指标

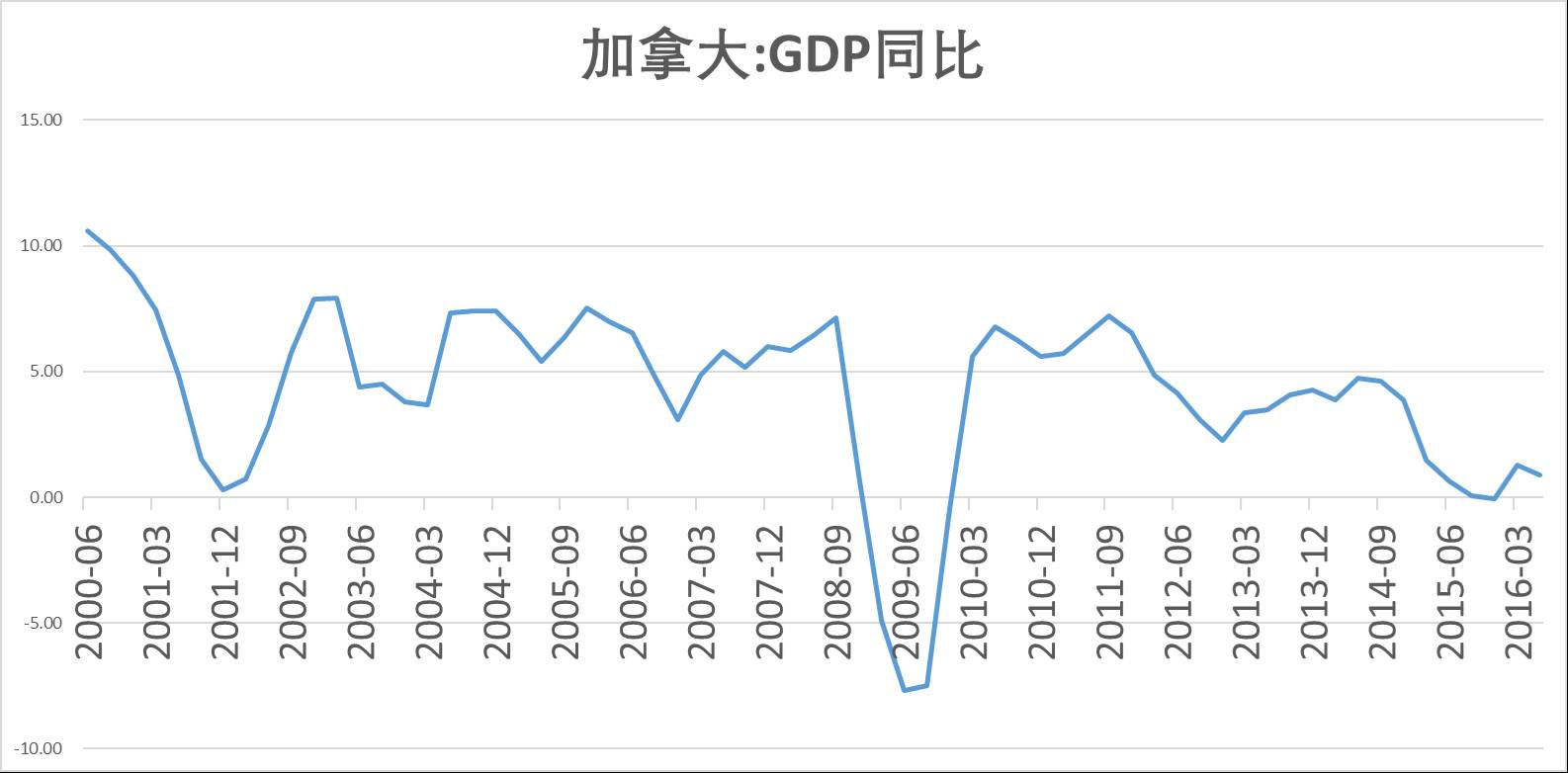

资本项下的改善取决于加拿大的经济整体状况,利率对这事有直接影响。

经济向好,央行加息就会有利于加拿大的汇率。然而这样的事会发生吗?我们继续看图:

数据上看,加拿大金融危机后虽然在宽松政策下快速反弹,但是从2010年开始,增速就持续下滑,到今年上半年,加拿大经济增速已经跌至0.88%,并且丝毫没有见底迹象,甚至有重新陷入衰退的风险。

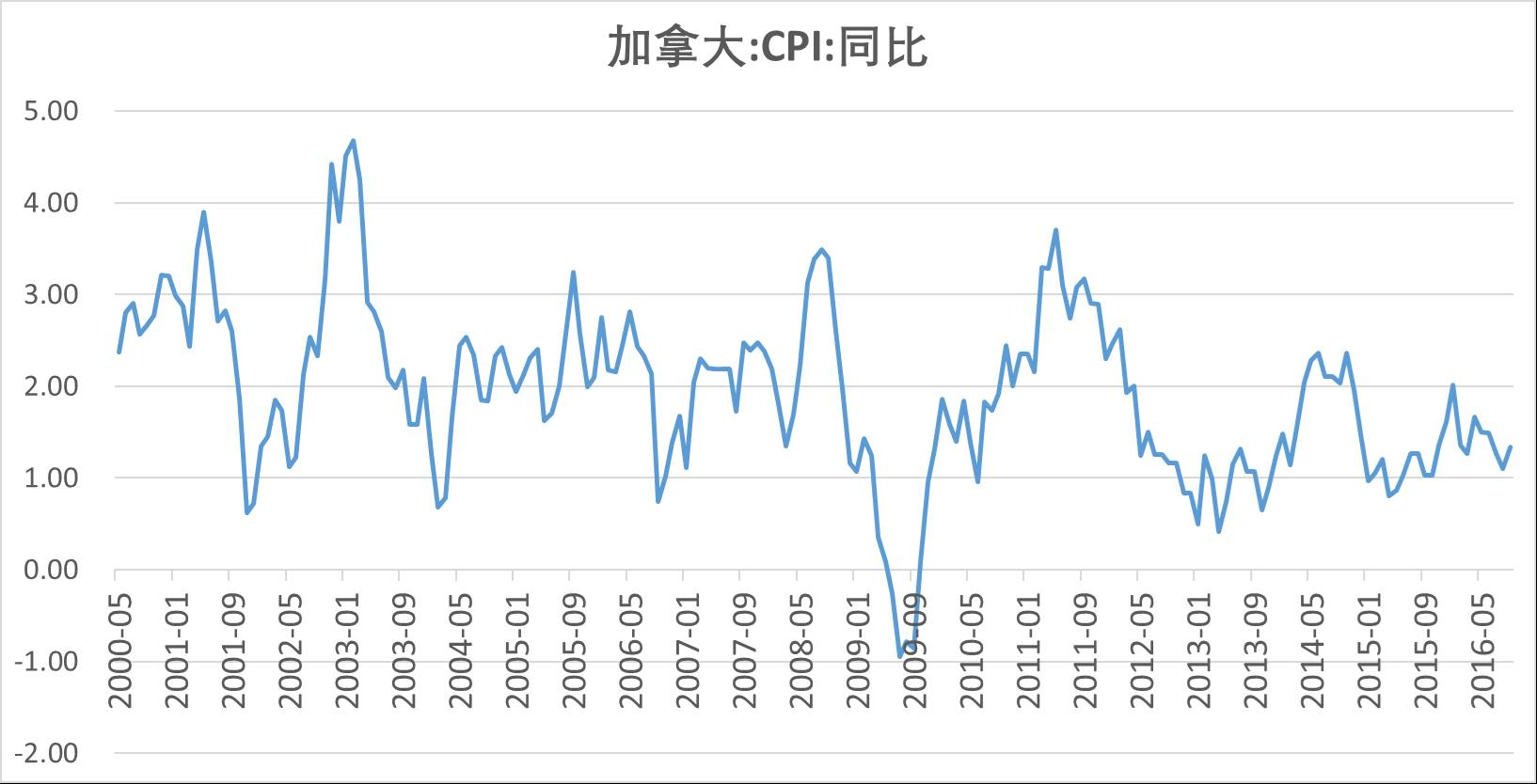

我们再看看与利率政策直接相关的图:

加拿大的失业率在14年降至低点后再次上升,现在升至7%,通胀在2015年后也再没回到2%以上,到今年三季度末是1.3%。在这样的条件下,加拿大央行短期内几乎没有加息的可能。

咱们再说说石油的走势:

石油的走势对加元的影响是很大的,基本上决定了加拿大贸易项下的收支情况。石油对加元的中短期走势影响力更加明显和频繁。石油涨,利好加元,石油跌则利空加元。

所以,分析加元的走势,必须要看石油是涨是跌

对于石油这个东西大家并不陌生,我们每天都再消费原油。石油是不可再生资源,所以一般认为石油是会长期上涨的。

对于石油,大树的看法有点不同,

从长期看石油是看跌的从人类的历史上看我们的主要消费资源的价格走势长期都是跌的

这主要是由于作为一个时代的主要资源,我们会投入大量的人力进行研发和生产,同时又会投入大量资源用于节约和替代,因此,这种资源虽然可能在一段时间内处于稀缺状态,但是最终会变的不稀缺并且廉价。

这个不难理解,看看铜,这个也是不可再生的,但是这东西以前是可以拿来当货币的,是贵金属,现在呢?现在已经论吨卖了。

随着美国页岩油技术的发展和各种新能源应用,从2014年起,国际原油就处于过剩的状态了。

这个过剩的状态至今并没有改变,否则石油输出国组织就不用冻产了。

现在不是70代,石油的供给已经没有那么稀缺了,就以美国的页岩油储量都够人类用上100年,这还没算资源储量世界第一的中国。

石油输出国组织对于石油供给早就没那么大的影响了。想要通过操纵供给来推升油价已经不可行。

石油价格一旦涨到50美元以上,美国页岩油马上就开始增长,近期原油接近50美元这个位置,美国那边的钻井平台就创出近8个月新高。

页岩油这东西基本上给石油打造了个天花板,随着页岩油技术的进步和效率提升,这个天花板还会继续下降。

其实想想,在一个供给过剩的行业里是不该有暴利存在的。中东和俄罗斯这些国家的产油成本都在20美元以下,石油50美元对于他们来说那是翻倍的暴利,这本身就不合理。

目前石油正处于50美元左右,大树觉得这个位置已经接近天花板了,后市下跌的可能性比较大,这是不利于加元的。

最后,综合上面加国经济和石油走势,在基本面上加元是有贬值基础的。看看加元的走势图:

美元兑加元这几天终于走出了长达半年多的牛皮区域,并开始慢慢向上发展。从技术上,未来两三个月是有机会上到1.4附近,这个幅度大约800点,5%-6%左右。这个幅度在外汇市场来说算是比较大了。

基于这样的判断,大树决定做空加元,于是就有了这个交易:

可以把期权面值限制在手上美元总数3倍以内,以此为限制来进行投资会比较容易控制风险。

这样做期权费就成了天然的止损,可能还好过直接做那些没杠杆的外汇交易。

若有收获,就点个赞吧

0 人点赞