(题图:unsplash)

最近看了下「社交电商」的行业报告,整理部分信息和感受如下,数据来源公众号「艾瑞咨询」。

【社交电商的出现】

移动社交蓬勃发展,流量价值凸显,将社交与电商融合的商业模式为电商企业降低引流成本提供了良好的解决方案。

【社交电商的规模】

2018 年中国社交电商行业规模达 6268.5 亿元,环比增长 255.8%,成为网络购物市场的一匹黑马。

【社交电商的分类】

按照流量获取方式和运营模式的不同,目前社交电商可以分为拼购类、会员制、社区团购和内容类四种。前三种基于强社交的熟人网络,后一种基于弱社交的社交社区。

【社交电商的本质】

社交电商本质上是电商行业营销模式与销售渠道的一种创新,这种商业模式容易复制,难以形成行业壁垒。

【网购市场的发展】

行业发展方面,中国网购市场从 2014 年近 3 万亿的市场规模,一路攀升至 2019 年的近 10 万亿,活跃商户数量达千万级。

【微信生态的加持】

微信众多形态的流量触点,为电商降低引流成本提供了良好的解决方案。

【社交电商的春天】

2018年社交电商成为资本的宠儿,拼多多、云集、蘑菇街等社交电商的上市更是将社交电商推上风口

2015~2018,社交电商占整体网络购物市场的比例从占中国网络购物市场比例从 0.1% 增加到了 7.8%。

【社交电商的优势】

对比传统电商,社交电商的特征及优势

- 基于社交关系拉新,基于信任关系转化,基于购买需要留存。

2. 去中心化传播,对长尾商品利好。

3. 发现式购物代替搜索式购物。

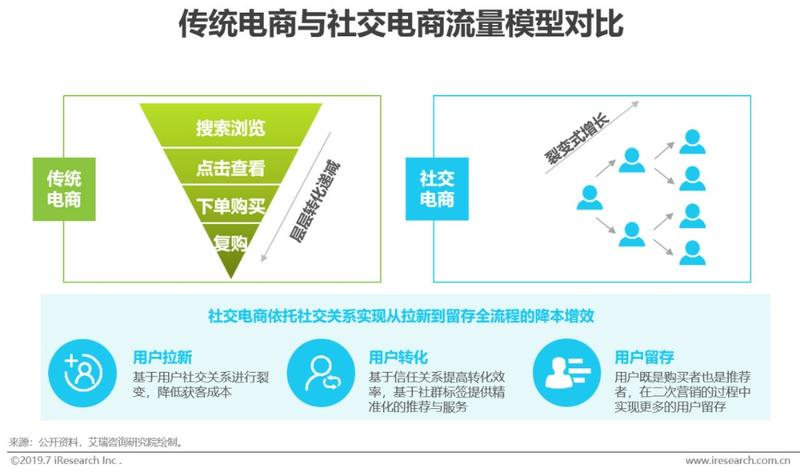

【电商流量模型的对比】

电商流量模型对比:传统电商层层转化递减,社交电商裂变式增长。

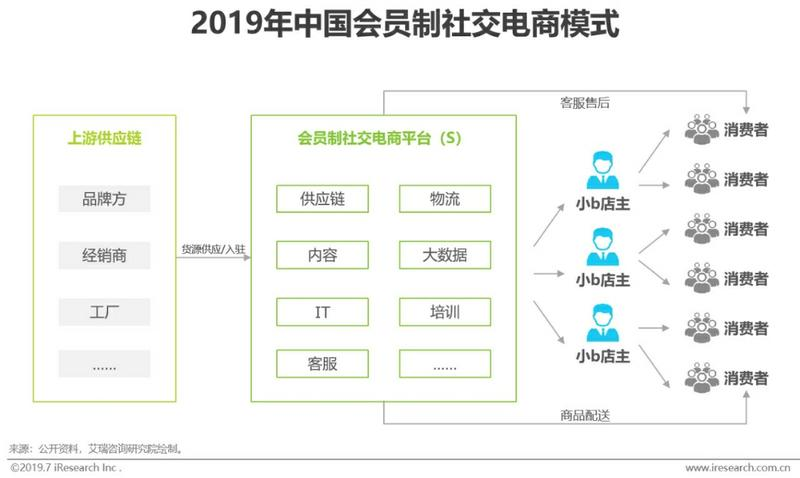

【会员制社交电商】

会员制社交电商:S2b2c 模式,市场规模 800 亿+。

【会员制社交电商的挑战】

发展的挑战:高额分销渠道费用,会导致增加售价,从而降低消费者的购买欲望。

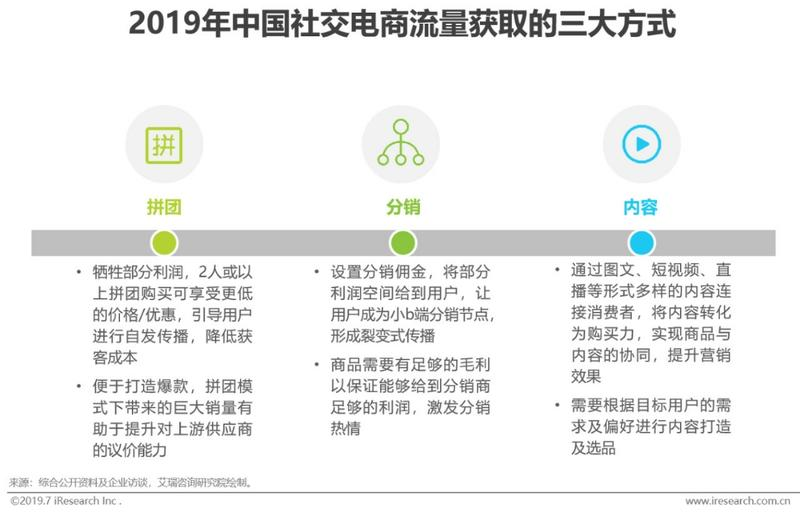

【社交电商流量获取的三种方式】

社交电商流量获取的三种方式:拼团,分销和内容。

【个人想法】

结合最近比较火热的「小绿券」和「芬香」,都归属于 会员制社交电商,通过分销的方式来实现流量获取和购买转化的目标,目前占整个社交电商市场规模的百分之十几,有较大的发展空间。

「芬香」和「小绿券」都和京东合作,通过微信生态展开业务。前者已形成一定规模,后者处于获客拉新阶段。因此后者的商品优惠力度比较大,对于推广者来说佣金比也比较高,晋升门槛低。

这里再重点讲下小绿券的晋升机制。

「小绿券」晋升体系分代言人和合伙人两级,类比「芬香」体系下的超级会员和导师。

代言人晋升标准是 50 人群或者线下门店主或者公众号单篇文章阅读量超 500,添加指定客服微信号审批。权益是推广佣金。

合伙人晋升标准是 10 个直属代言人,40 个全部代言人并且影响力超 600。权益是推广佣金加平台奖励。平台奖励从下属代言人的推广收益以及直属合伙人的平台奖励中按比例获取。影响力需保持 600 点,个人和代言人对半分,未达标会降级。

2 月 29 号前合伙人晋升仅需 200 影响力,感兴趣的朋友可以扫码早日加入,早日晋升。

若有收获,就点个赞吧

0 人点赞