IDC市场占有率图

图1

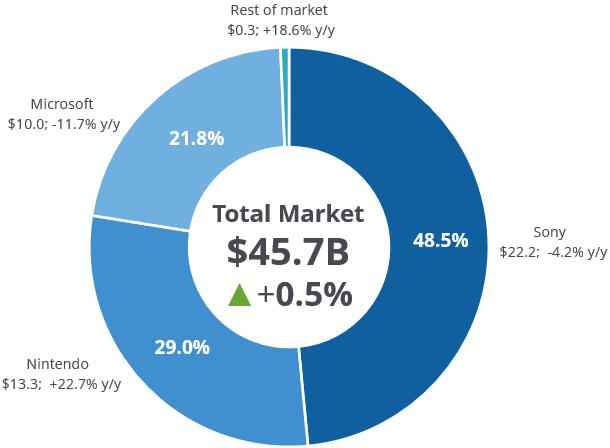

2019年全球电子游戏机市占率状况。

注:2019年占比(%)、收入(亿元)及增长率(%)

资料来源:IDC,2020年

摘要**

2018年全球游戏机收入总额为455亿美元,2019年则为457亿美元,同比增长0.5%。任天堂Switch的收益成长有效地抵消了微软Xbox One(XB1)和索尼PlayStation 4(PS4)支出的下降,因此市场总收入与去年大致持平。后两家公司的游戏机业务正处于产品过渡期,所以这种下滑在预料之中,而且基本上如期而至,尽管Switch在19年第4季度的强势是个惊喜(它从Switch Lite的热烈反应中得到了额外的成长动能)。

从市场总收入的份额来看,微软在2019年相对于2018年损失了3个百分点(2019年收取了全球收入的21.8%)。去年Xbox游戏相关收入下降了大约13亿美元,降至不足100亿美元。Xbox硬件捆绑收入在2019年下降了近三分之一,硬件是微软年度份额下降的最重要组成部分。

索尼在市场总收入中的份额下降了2.4个百分点(至全球48.5%)。2019年PlayStation业务的收入略低于222亿美元,同比下降了近10亿美元。PlayStation的硬件收入同比下降了14.5%,所以这也是造成收入份额下降的原因之一。

【翻译评论:次时代主机发布之前,市场对硬体需求减缓属于正常现象】

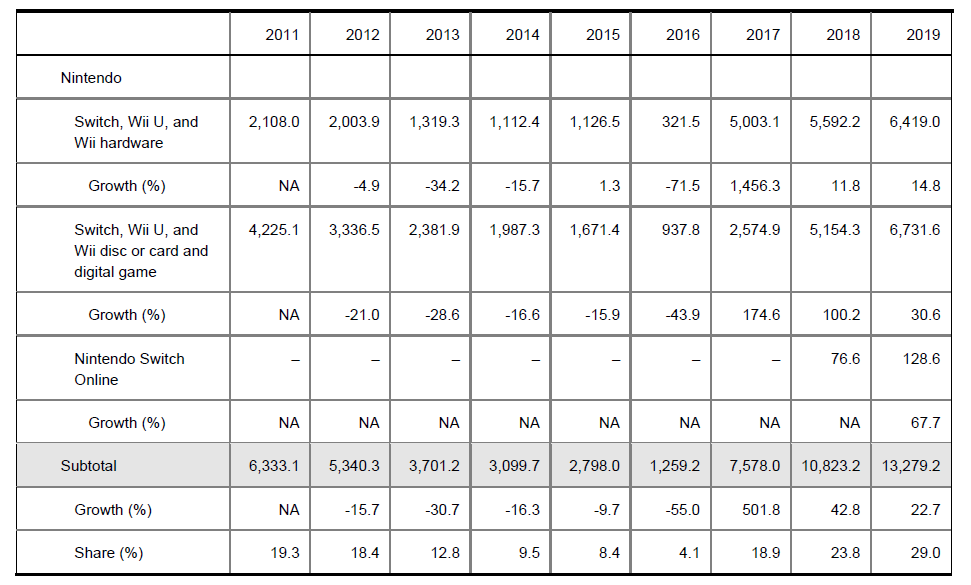

任天堂在2019年的市场收入份额相对于2018年上升了5.3个百分点(至29%)。以全球收入衡量,任天堂超越微软,成为明显的第二大游戏机硬件、软件和服务厂商。任天堂的游戏机业务在2019年激增了近25亿美元;在Switch的带动下,零售支出总额上升至近133亿美元。任天堂基本上是趁着市场发展的好时机赚了个盆满钵满。2019年,该公司重新夺回了其作为基于电视的游戏领域主要第三势力的历史地位,任天堂每一项主要指标都取得了进步。

如果说这个研究结果中有一个分项的话,那就是数字游戏销售在2019年的表现非常强劲。Xbox游戏收入占比在2017年突破了50%,并在2019年不断上升到53%。索尼在2019年向数字领域大幅扩大10个百分点(市场领先的包装游戏出货量下降了19.9%,加速了这一巨变)。任天堂从游戏支出数字游戏占比的角度来看,远远落后于微软和索尼,但任天堂的主机游戏业务在2019年也向数字游戏增长了4个百分点。

去年全球数字游戏机游戏收入(不包括Xbox Live Gold、PlayStation Plus和任天堂Switch在线订阅收入)增长超过15%,超过126亿美元。索尼创造了其中64%的收入,微软占25%,任天堂占剩下的11%。从收入份额同比变化的角度来看,任天堂回升了3.2个百分点,索尼增加了1.5个百分点,微软则损失了4.7个百分点。2019年似乎是任天堂有史以来第一个数字游戏收入大于10亿美元的年份。

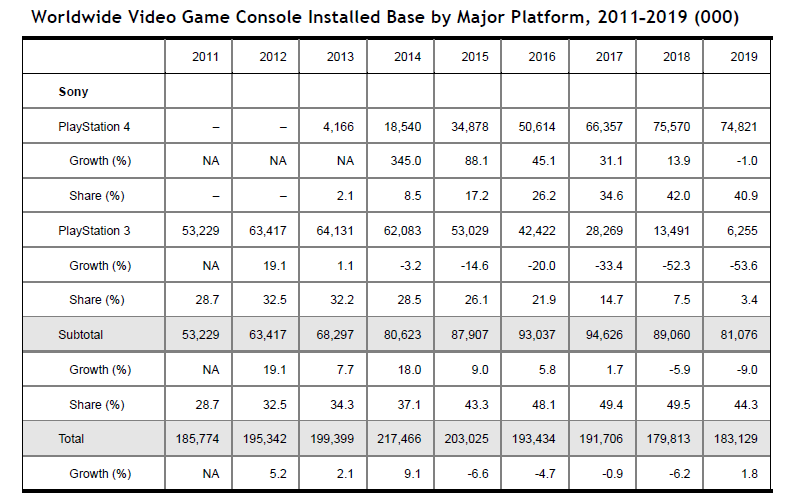

从激活量(IB Installed ase)的角度来看,任天堂再次成为2019年的赢家。与去年相比,该公司获得了令人印象深刻的7.7个百分点的激活量份额。索尼是主要的输家,与2018年相比,激活量下降了5.3个百分点。微软在2019年也经历了2.4个百分点的份额损失。整体激活量勾升1.8%,常规使用的视频游戏机超过1.83亿台。

在实体游戏出货量方面,任天堂的市场份额同比回升6个百分点,索尼PlayStation下降6个百分点,Xbox持平。2019年游戏总出货量下降8.9%,约为2.89亿张光盘或卡片。从营收角度来看,任天堂去年实体游戏支出增长了9.4个百分点。任天堂的实体游戏卡带业务(几乎全部基于Switch)去年创造了超过53亿美元的收入(并积累了所有实体主机游戏支出的37.5%)。索尼的可比份额下降了8.4个百分点(占所有打包游戏支出的43.3%)。去年PS4新盘收入不到62亿美元。微软损失了0.9%的份额。Xbox One在2019年结束时以19.2%的实体游戏机游戏支出份额结束,收入约为27.5亿美元。在所有游戏机中,实体游戏支出来到了143亿美元以下,与2018年相比下降了6.7%。

最后,微型游戏机和具有游戏功能的流媒体播放器增长了0.1个百分点。(2019年为0.7%;该板块产生了接近于2019年为3.15亿美元)。这里的四大领先平台分别是Apple TV、Roku TV、亚马逊Fire TV和谷歌Chromecast。去年在微控制平台领域还有两个值得注意的玩家,分别是NVDIA的Shield TV家族和谷歌,首次推出了云流游戏(CSG)系统Stadia。

这份IDC的研究报告对2011-2019年期间主要视频游戏机硬件厂商的表现,特别是相关游戏软件和服务支出进行了研究和对比。追踪Switch、Wii U、Wii、PlayStation 4、PlayStation 3、Xbox One和Xbox 360系统的市场份额变化。从几个角度对全球结果进行了比较/对比。对具有游戏功能的流媒体播放器进行了简要评估。

对技术供应商的建议

IDC根据本研究结果,为基于电视游戏行业的硬件制造商、游戏工作室和发行商以及相关服务和硬件供应商提供以下建议。

- 任天堂Switch在2019年突飞猛进。如果你因为任何原因对选择购买Switch而犹豫不决,2020年由于COVID-19疫情当下,如果你的游戏在小屏幕体验不错,你很容易改变方向选择购买Switch,绝大多数Switch玩家绝大部分时间是在不连接电视的情况下玩的,而Switch Lite是一款纯粹的掌上游戏机,两种产品供你选择。当然,在所有售出的完整游戏中,超过80%的游戏都是主要支持前者,你需要仔细挑选你的Switch设备。

- PS4在2019年失去了份额,但仍然是电视游戏的巨头。现在所有的目光都集中在该公司即将在未来几个月内亮相的PS5上。索尼将PS4战略执行得异常出色,这让该公司获得了游戏机霸主的席位。当新的游戏机世代到来时,现状很容易转变,但早期迹象表明,索尼不打算输掉战场。特别是如果你的游戏作品在实时光线追踪下看起来很棒,具有广泛的全球吸引力,而且行销前景不错,那么现在是投资PS5销售通路的时候了。

- 微软去年在数字发行和相关的在线服务上一直踩刹车。单纯从产品表现上看,XB1略微优于PS4。如果你的产品/服务需要依托强大的数字游戏机处理能力(认为免费游戏[F2P]游戏和创新的数字服务/订阅),那么微软是未来目标的关键平台。Xbox Game Pass在2018年和2019年的表现令人惊讶。xCloud项目也是一个持续关注的领域。如果你的标题是一个很好的多平台契合点(多个游戏机、PC/Mac和智能手机/平板电脑),那么Xbox可以说是你在2020年和2021年最需要关注的地方。

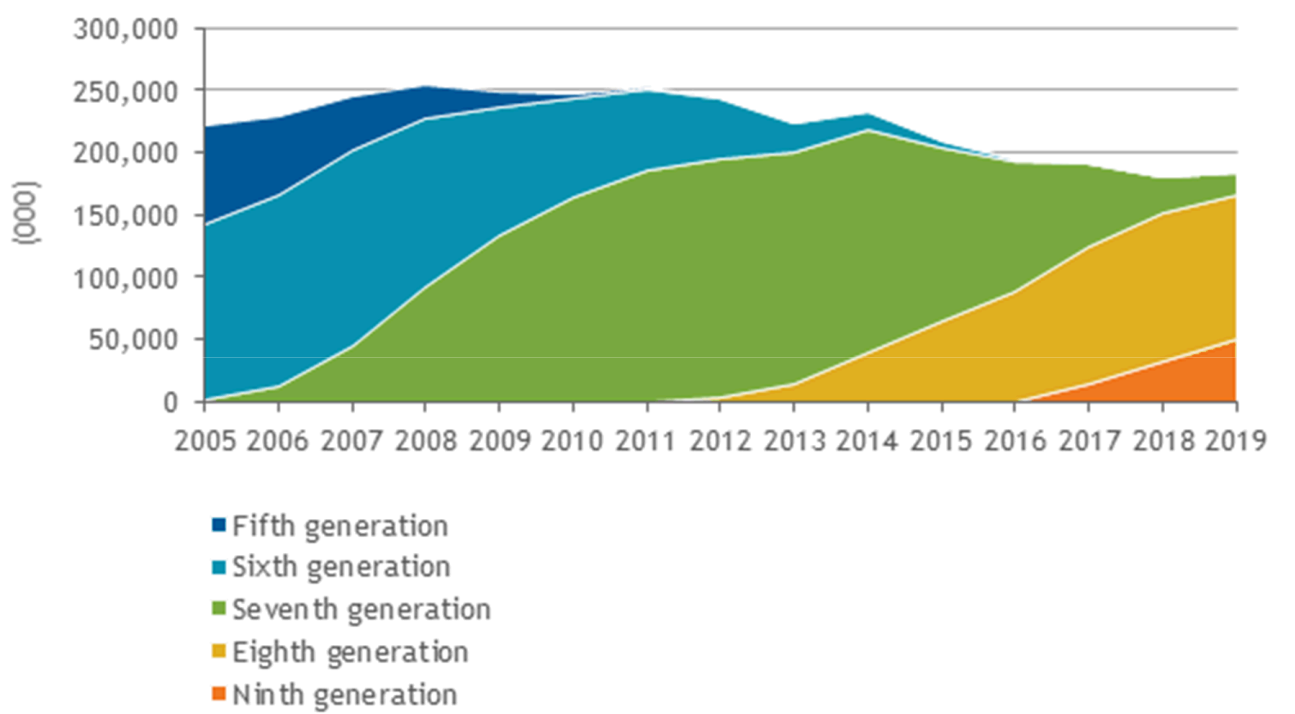

- 考虑到移动游戏在过去五年中的迅速崛起,近来有人看衰游戏机,而这部分是被误导的。相对于2008年常规使用的>2.5亿台游戏机的峰值,全球游戏机激活量确实下降了四分之一以上(如图2所示)。不过,游戏主机激活量在2019年扭转了四年来的下滑趋势,上涨了约2%。纵观主机市场发展,你会看到近年来涉及任天堂的命运变化。Wii大获全胜,Wii U一蹶不振,现在Switch又把任天堂从边缘拉了回来。更重要的是,2019年的行业总收入比2011年的总收入高出39%,足以弥补这几年的通胀影响。在IDC看来,2020年和2021年并不是赌电子游戏机增长的普遍年份。在这个时间段内,游戏机的发展势头很可能会指向上增长,而不是衰退。

- 如果你想出售游戏业务,可以考虑将微软作为潜在的追求者。Xbox游戏工作室去年增加了员工,2020年可能会重复这种趋势。微软明白,扎实的AAA独占大作游戏有助于吸引和留住新客户,并取悦长期粉丝,相对而言,该公司在游戏制作方面的广度和深度方面仍然落后于任天堂和索尼。在2020年,微软很有可能收购更多的工作室。

- 去年年底,COVID-19疫情在中国爆发,但并没有影响到本次研究中的游戏机动态,但2020年的情况就大不相同了。事实证明,COVID-19在今年是一个极难预测的”黑天鹅”现象,它已经并将影响游戏主机的供需。密切关注这一情况,对每一个厂商来说都是至关重要的前进方向。

- 去年,中美之间的贸易紧张局势不止一次地起伏,给游戏机供应链带来冲击。这些紧张局势导致游戏机制造进一步全球化,并提高了成本,推迟了OEM厂商以及部分第三方的硬件和游戏生产流程。2020年COVID-19疫情与中美贸易关系之间存在相互影响,因此全球贸易状况值得近期密切关注。

任天堂Switch去年12月在中国首发。虽然它并没有实质性地影响任天堂去年在全球范围内的命运,但这是一个值得注意的发展。中国政府继续放缓游戏授权审批,阻碍了游戏机OEM厂商及其合作伙伴在中国获得大量收入的能力,但如果你的游戏有可能在中国表现出色,2020年重新确认你的战略,因为PS4、XB1和Switch现在都在中国正式销售。

图2显示了从2005年到2019年全球游戏主机激活量,按世代划分。从2015年到2018年,游戏主机的有效激活量每年都在下降,然后在2019年上升了近2%。COVID-19使得预测难度加大,但考虑到Switch的势头以及PS5和Xbox Series X在20年第4季度发布,其潜在的强劲需求前景,今年的激活量很可能会再次拉升。2020年的游戏机激活量将很有可能突破1.85亿。

图2

2005-2019年全球电子游戏机装机量,按年代划分

注:

装机量指的是每三个月至少使用一次的游戏机数量(游戏玩家每季度使用一次)。

第五代游戏机包括任天堂64、世嘉土星和索尼PlayStation(PS1)。

第六代游戏机包括微软Xbox、任天堂GameCube、世嘉Dreamcast和索尼PlayStation 2。

第七代游戏机包括微软Xbox 360、任天堂Wii和索尼PlayStation 3。

第八代游戏机包括微软Xbox One、任天堂Wii U和索尼PlayStation 4。

第九代游戏机包括任天堂Switch。

资料来源:IDC,2020年。

市场占有率

世界各地

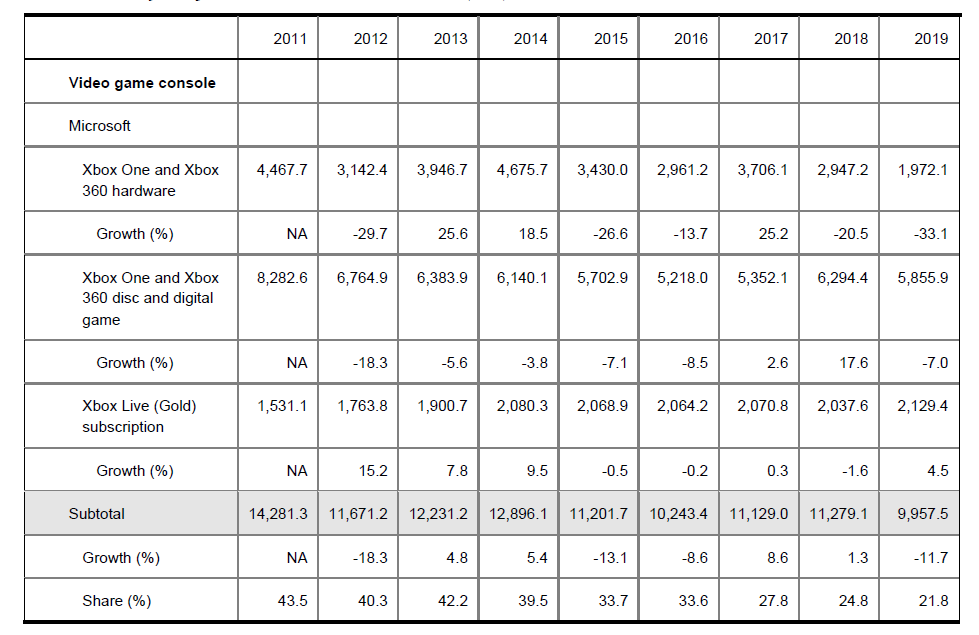

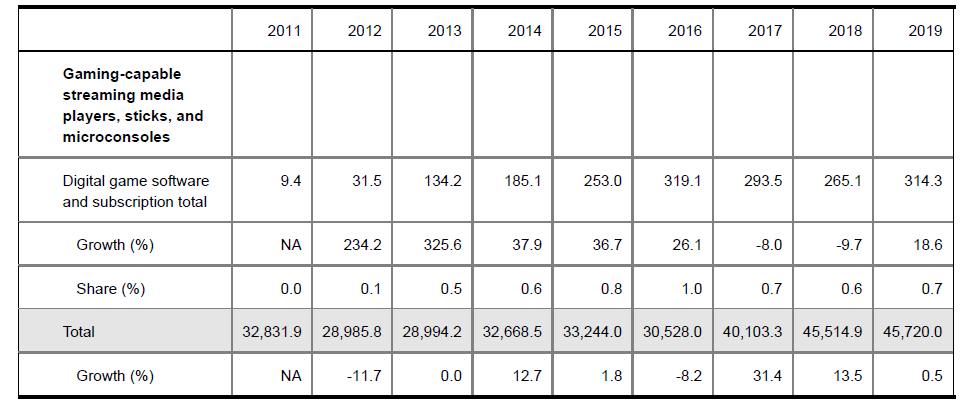

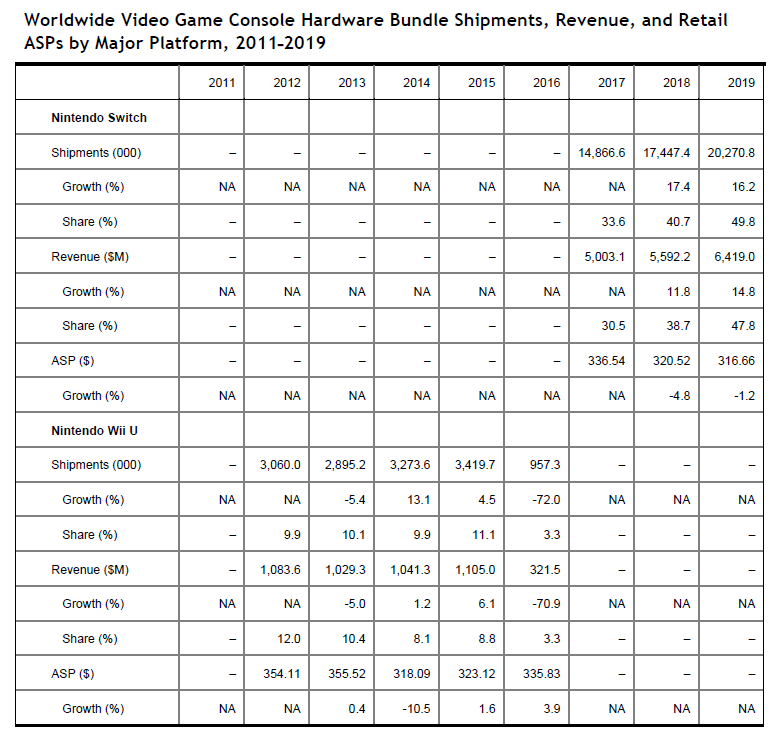

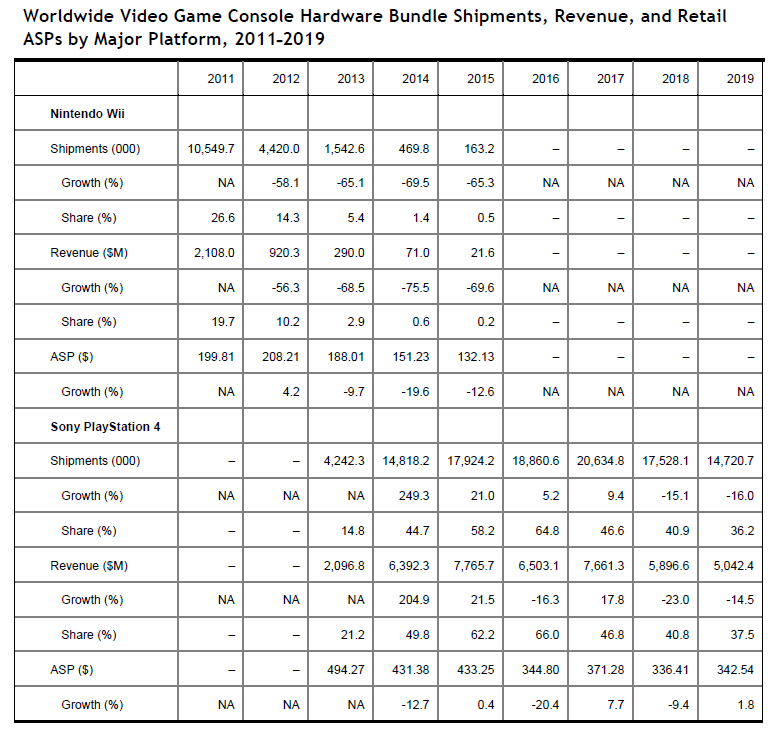

表1总结了微软、任天堂和索尼的视频游戏机平台的税前零售收入,以及2011-2019年时间段内微机和具有游戏功能的流媒体播放器/棒的游戏软件支出。2018年全球市场营收为455亿美元,2019年勾起0.5%,达到457亿美元。

表1

2011-2019年全球视频游戏机零售硬件、软件和订阅收入按主要平台分类(百万美元)

**

注:

所有售后配件支出不包括在内;硬件收入仅指新主机硬件捆绑支出。

游戏软件收入包括所有新的/包装的光盘或卡片式游戏收入,以及数字式(预付费、免费游戏、可下载附加和订阅式)游戏支出。

资料来源:IDC,2020年

从市场份额的角度来看,与2018年相比,微软在2019年的收入份额下降了3个百分点,达到21.8%。与Xbox游戏相关的总收入下降了约13亿美元,略低于100亿美元。任天堂,从2018年到2019年,其收入份额上升了5.3个百分点,达到29.0%。任天堂去年超过微软,成为按收入计算的第二大主机游戏机硬件、软件和服务的供应商。任天堂在2019年的营收增幅接近25亿美元,基于任天堂Switch系列的强大销售能力,该公司视频游戏机的总零售支出上升至近133亿美元。索尼的市场收入份额下降了2.4个百分点,至48.5%。2019年PlayStation业务的收入略低于222亿美元,同比下降了近10亿美元。

索尼和微软的视频游戏机收入下降并不出乎意料,因为这两家供应商去年宣布,下一代游戏机将在2020年假日季推出。与2018年的总量相比,Xbox硬件捆绑收入在2019年下降了近三分之一,PlayStation的可比硬件收入下降了14.5%。在这些过渡年,由于游戏玩家坐等下一代产品和游戏,硬件和软件支出下降并不罕见,这个周期也不例外。在IDC本次研究考虑的广泛细分市场中,只有Xbox Live Gold和PlayStation Plus这两家在线网络接入订阅服务去年的收入比2018年有所增加。

任天堂基本上是趁着阳光灿烂的时候捞了一把。主机市场总收入同比大致持平的原因是,任天堂Switch的收益抵消了Xbox One和PS4支出的下降。

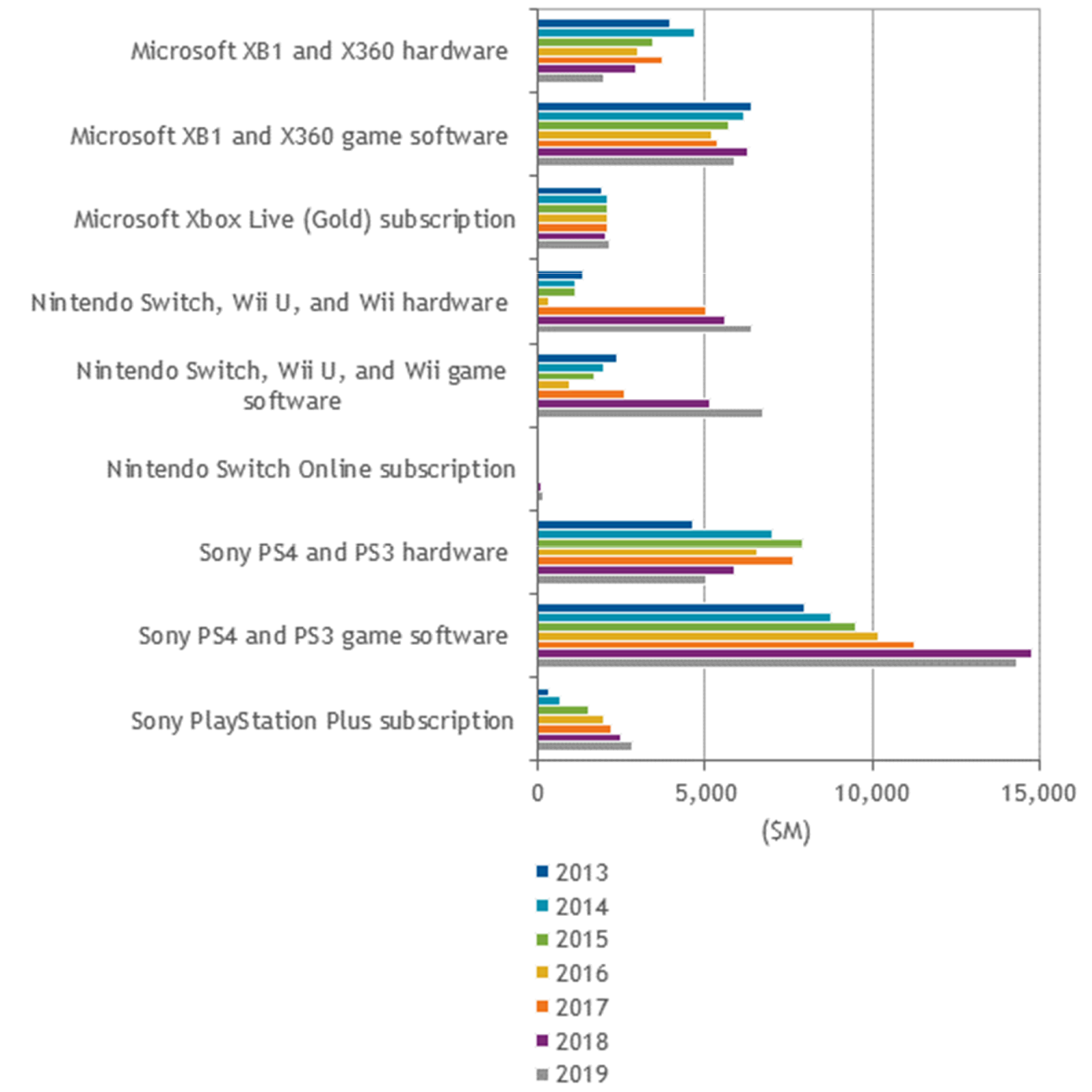

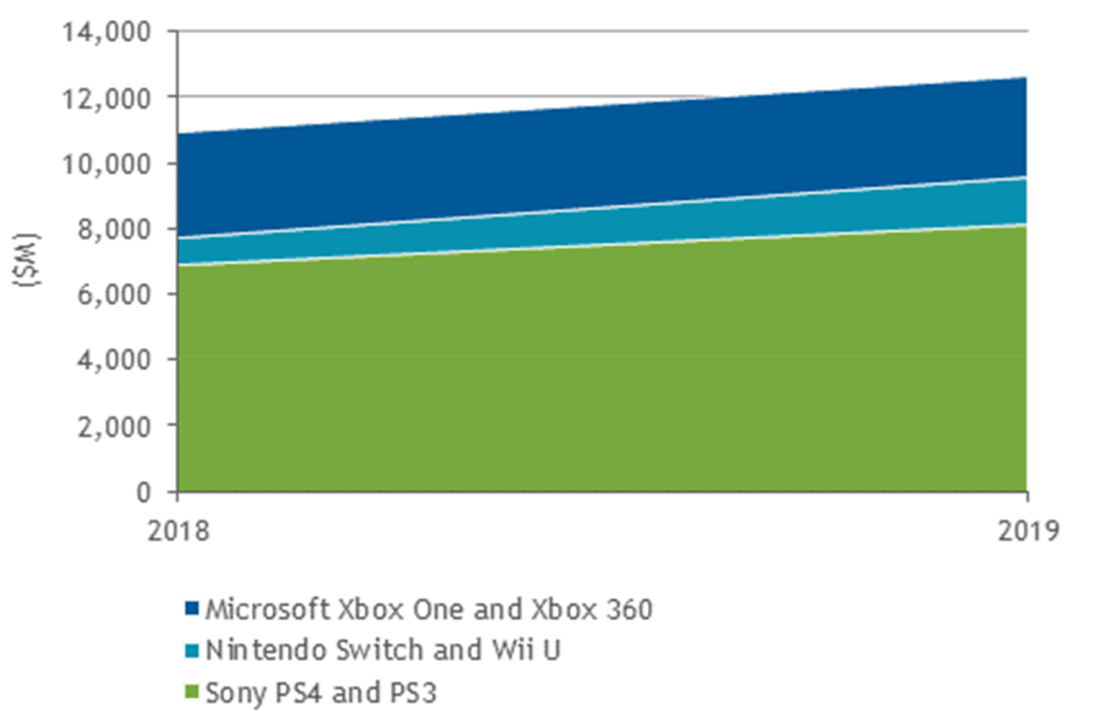

图3直观地表示了表1。对于每个OEM厂商来说,它显示了本研究在2013-2019年期间捕获的三个主要收入领域。

图三

2013-2019年全球电子游戏机零售硬件、软件和订阅收入(按OEM厂商划分)。**

注:

所有第六代及更早的游戏机(如索尼的PlayStation 2)和微型游戏机都不包括在内。

XB1和X360分别是Xbox One和Xbox 360的简称。

PS4和PS3分别是PlayStation 4和PlayStation 3的简称。

所有售后配件支出不包括在内;硬件收入仅指新主机硬件捆绑支出。

游戏软件收入包括所有新的/包装的光盘和卡片式游戏收入,以及数字游戏(预付费、免费游戏和可下载附加/DLC)和游戏订阅支出。

资料来源:IDC,2020年。

微型游戏机和具有游戏功能的流媒体播放器市场份额支出同比增长了0.1个百分点,达到0.7%(并在2019年创造了略高于3亿美元的收入)。这里的四家领先供应商是Apple TV、Roku TV、亚马逊Fire TV和谷歌Chromecast。这些提供商大多提供免费游戏(要么是完全免费的游戏,要么是有应用内购买选项的游戏)和付费数字游戏(一般为3-10美元)的组合,大多来自移动生态系统。这些媒体播放器的安装量去年在美国就超过了5000万(游戏家庭普及率似乎在20%左右),但IDC的调查也显示,只有10%左右的机主将硬件用于游戏。每台设备的游戏支出低、游戏使用渗透率低,以及部分地域的吸收率不均衡等因素综合作用,导致全球范围内的收入来源与视频游戏机相比相当有限。

去年微型游戏主机领域还有两个值得关注的玩家,分别是英伟达的Shield TV系列和谷歌首次推出云流游戏系统Stadia。

在继续说明之前,必须要叫出本研究报告上一版本(2019年5月出炉;这一变化也与去年12月出炉的预测有关)的重大修正。在2018年,以及在2017年的较小程度上,IDC似乎低估了PS4和Xbox One的游戏收入。在仔细审查了备案文件并与OEM厂商讨论后,我们特别将2018年在这两种情况下的收入上调。更具体地说,与2019年第二季度的市场份额研究相比,2017年全球行业收入增加了约4%(14亿美元),2018年增加了8%(36亿美元)。

以Xbox One为例,2018年的游戏收入流增加了约8亿美元。这一变化是因为比之前估计的多卖了几百万张游戏光盘,更重要的是,数字游戏销量、免费游戏支出(主要是Fortnite的少计)和游戏订阅支出(主要是Game Pass和EA Access)分别被上调。谈到索尼,由于PlayStation业务在全球范围内的规模更大,所以2018年游戏支出的Delta更高达27亿美元。比之前估计的多卖出了几百万张光盘,数字游戏收入也同样在完整游戏、F2P(Fortnite的不足也是这里增长的关键驱动力)和游戏订阅(PlayStation Now)等环节得到了提升。换个角度看,这份文件之前的迭代部分偏低,原因是过多地权衡了PlayStation Video/Vue、PlayStation Music和广告收入在2017-2018年对PlayStation业务的影响(这里不包括这些收入流)。

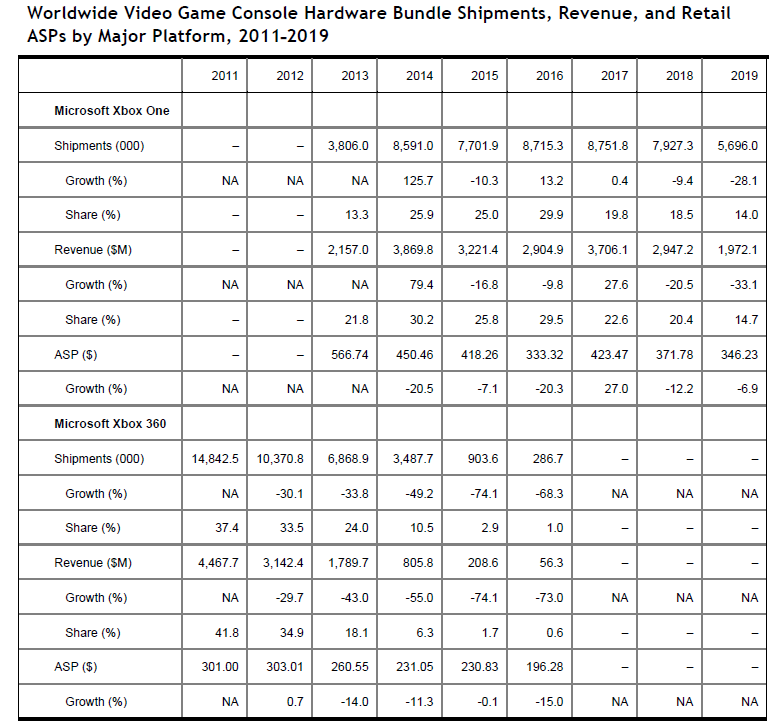

表2更详细地深入研究视频游戏机硬件动态,并概述了2011年至2019年各主要产品系列的出货量,并总结了OEM的硬件零售总支出。还指定了这些按平台供应商捆绑的平均销售价格(ASP)。底线是,2019年Xbox One在全球控制台硬件收入中的份额比2018年下降了5.7个百分点,达到14.7%。任天堂Switch的可比份额比同期提高了9个百分点,达到47.8%。PS4在全球硬件收入中的份额有所下降

3.3个百分点至37.5%,2019年与2018年相比。硬件总收入同比下降6.9%,至134亿美元多一点。

注:

ASP是平均售价的简称(任何适用税前的零售支出)。

具有游戏功能的流媒体播放器、游戏棒和微型游戏机除外。

所有售后配件支出不包括在内;硬件收入仅指新主机硬件捆绑支出。

资料来源:IDC,2020年。

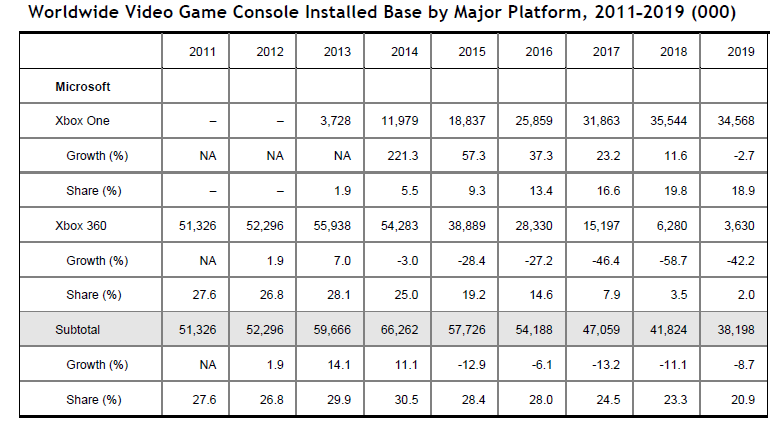

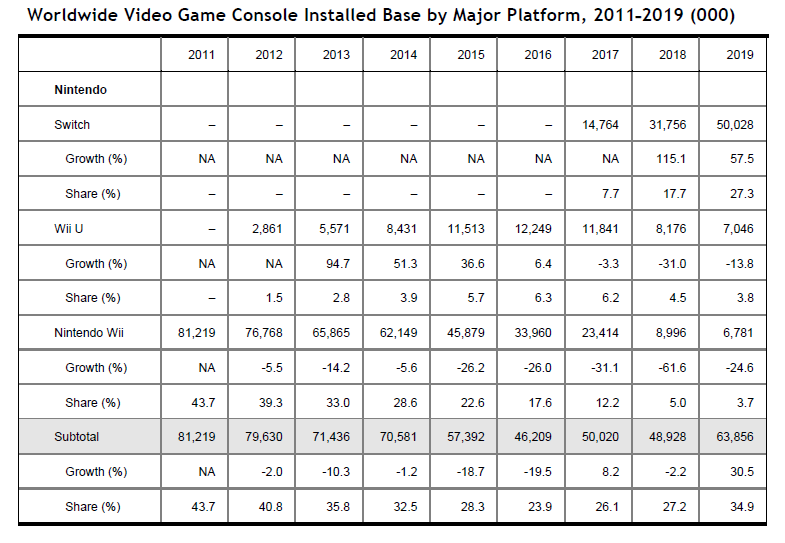

表3列出了2011年至2019年各主要产品家族装配制造基地。从OEM的角度来看,任天堂再次成为大赢家。与去年相比,该公司的激活量份额增加了7.7个百分点,达到了35%以下的刻度。索尼是主要的输家,去年其激活量份额较2018年下降了5.3个百分点。微软介于两者之间,份额下降2.4个百分点。整体激活量上升了1.8%,全球在用的视频游戏机超过1.83亿台。

表3

2011-2019年全球视频游戏机按主要平台划分的安装基数(千台)

注:

装机量指的是每三个月至少使用一次的游戏机数量(游戏玩家每季度使用一次)。

具有游戏功能的流媒体播放器、游戏棒和微型游戏机除外。

资料来源:IDC,2020年。

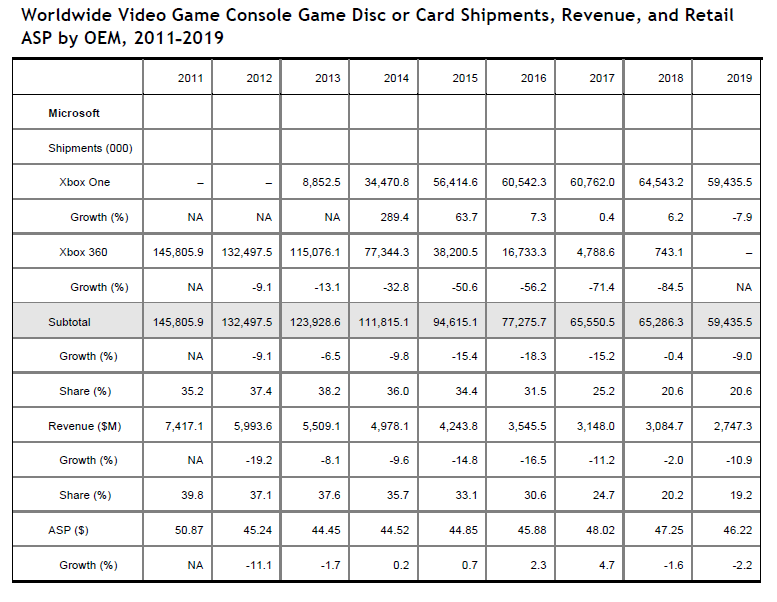

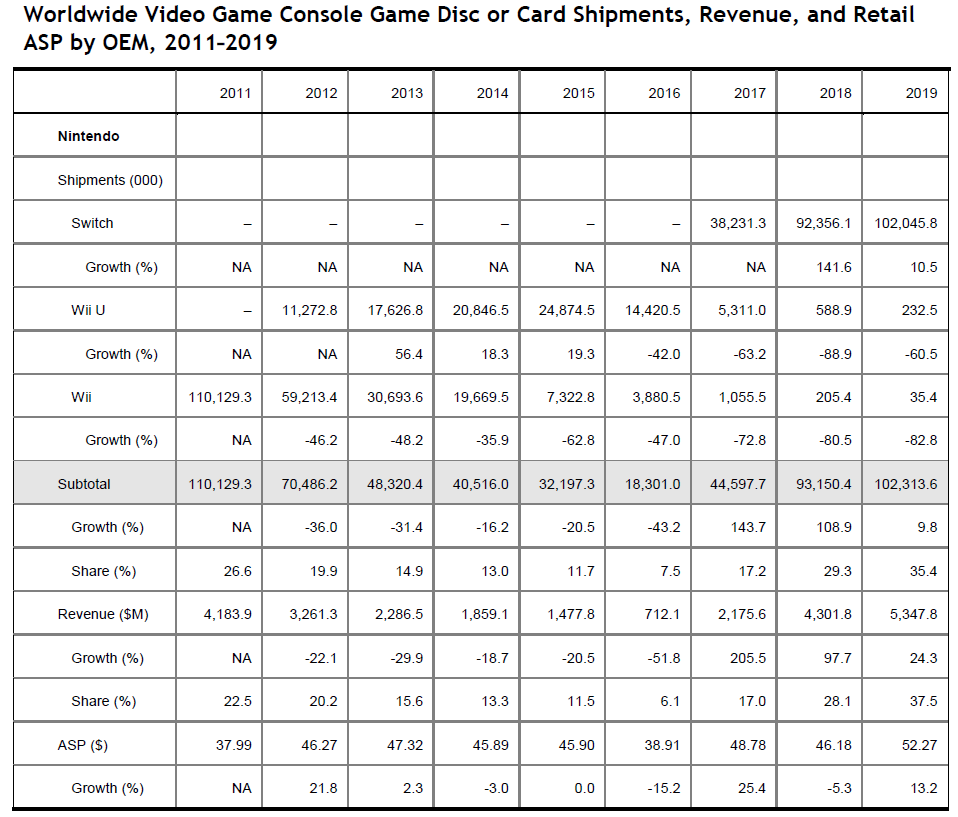

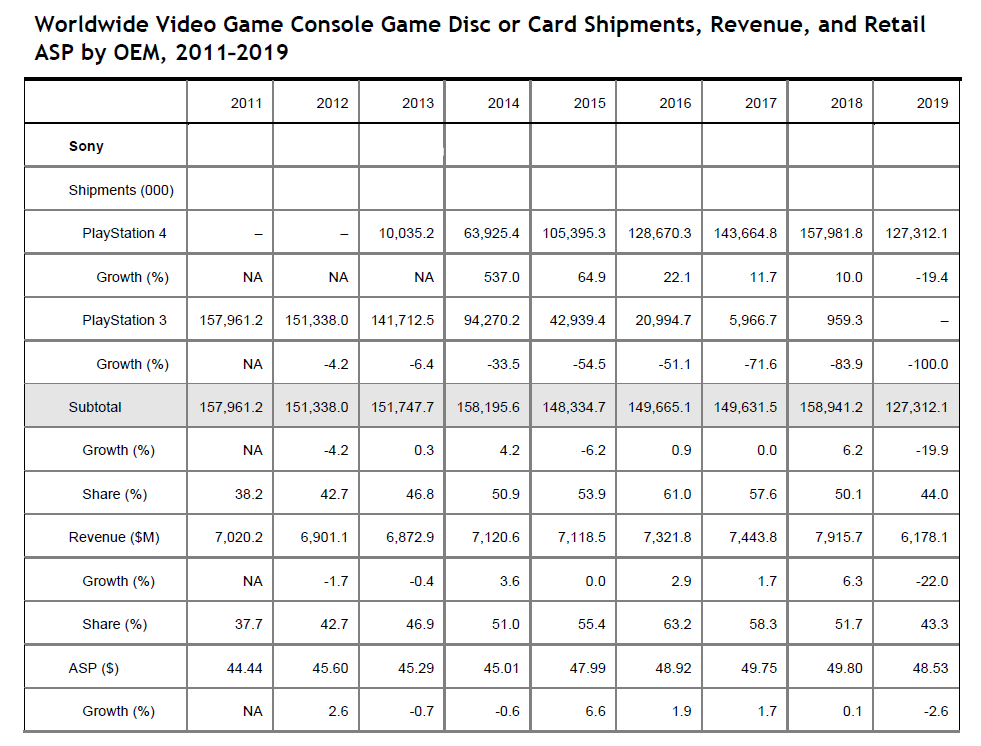

表4总结了包装游戏市场动态。从实体游戏出货量同比来看,任天堂拿回了6个百分点的市场份额,索尼PlayStation失去了6个百分点的市场份额,Xbox家族则持平。2019年游戏总出货量下降了8.9%,达到了2.89亿张碟片和卡片多一点。

表4

2011-2019年全球电子游戏机游戏光盘或卡片OEM出货量、收入和零售ASP值

注:

OEM是原始设备制造商(微软、任天堂和索尼)的简称,ASP是平均售价(任何适用税前的零售支出)的简称。

具有游戏功能的流媒体播放器、游戏棒和微型游戏机除外。

出货量和收入仅指新包装的游戏光盘或卡片。

资料来源:IDC,2020年。

从收入的角度来看,任天堂在2019年的实体游戏支出中获得了比前一年高9.4个百分点的份额。任天堂打包的游戏—几乎全部是Switch游戏—去年在全球范围内创造了超过53亿美元的收入(占所有实体主机游戏支出的37.5%)。索尼的可比支出份额下降了8.4个百分点至43.3%。去年PS4新光盘收入<62亿美元。微软的支出份额下降了0.9%。Xbox One以19.2%的打包主机游戏支出结束了2019年,收入约为27.5亿美元。

包装游戏总支出达到143亿美元以下,同比下降6.7%。全球光盘/卡牌的ASP上升到约49.4美元。

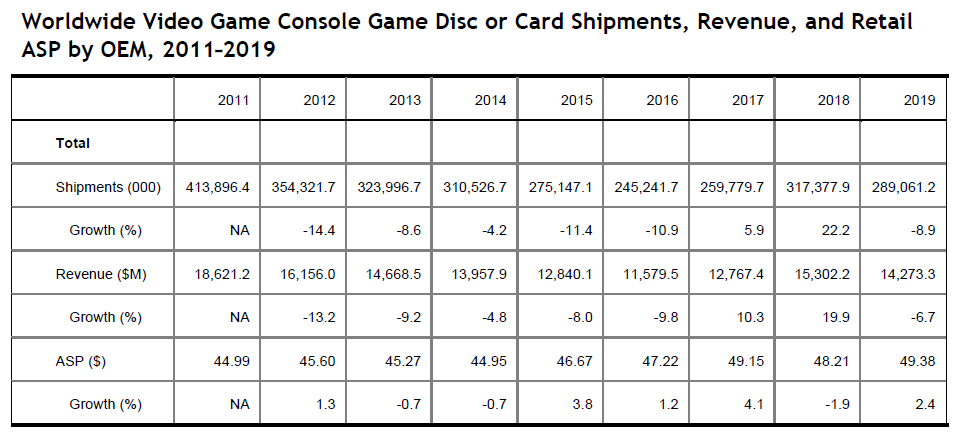

图4显示了2018年和2019年各OEM厂商包装游戏和数字游戏收入(所有类型/格式)的分割。这可以通过从表1中的光盘/卡牌游戏和数字游戏总支出中减去表4中的光盘/卡牌游戏总支出来全面实现。

图四

2018年和2019年全球电子游戏机包装和数字游戏支出占OEM的份额

注:包装指的是新游戏光盘/卡牌的零售消费,数字指的是所有数字游戏类型和格式的消费(但不包括Xbox Live、PlayStation Plus和Nintendo Switch Online订阅)。

资料来源:IDC,2020年。

如果说去年的财报中,除了任天堂的持续火爆之外,还有一个次要的原因,那就是数字主机游戏在这一年的表现非常出色。Xbox游戏支出在2017年突破了50%的数字大关,并在2019年将其份额增长到53%。任天堂继续远远落后于其两个主要竞争对手,但去年的数字游戏支出也比2018年的数字游戏支出摆动了4个百分点。索尼在2019年有10个百分点的大规模同比摆动向数字。如前文表4所示,去年市场领先的包装游戏出货量下降了19.9%,加速了这一巨变)。

IDC的研究进一步显示,去年Switch完整游戏(实体和数字合计)的出货/销售中,超过80%是第一方游戏,而微软和索尼的情况是30%左右。

去年Switch全球最畅销的完整游戏似乎是《口袋妖怪剑》和《口袋妖怪盾》、《马里奥卡丁车__8豪华版》、《路易吉大厦3》、《超级马里奥制造者2》、《塞尔达传说:林克的觉醒》、《超级大乱斗兄弟终极版》、《塞尔达传说:狂野之息》、《超级马里奥派对》、《火焰纹章:三宅》和《新超级马里奥兄弟__U豪华版》。需要深入挖掘畅销榜单,才能找到第三方出版的游戏,比如《Just Dance 2020》、《Minecraft》和《DRAGON QUEST XI S》。

相比之下,PS4和XB1的畅销榜单则偏向于第三方游戏。去年最畅销的PS4完整游戏包括《使命召唤:现代战争__2019》、《NBA 2K20》、《FIFA 20》、《Madden NFL 20》、《Mortal Kombat 11》、《星球大战绝地。堕落的秩序》、《边疆3》、《王国之心III》、《消失的日子》、《MLB 19》、汤姆-克兰西的《组织2》、《王国之心3》、《红色死亡救赎II》、《侠盗猎车手V》、漫威的《蜘蛛侠》、《战神》、《死亡搁浅》、《使命召唤:黑色行动IIII》、汤姆-克兰西的《幽灵行动断点》、《边境地带3》、《怪物猎人世界》。冰原大师版。其中除了五款作品外,其他作品都是由第三方出版的。

转向微软,同样的模式也很明显。2019年最畅销的Xbox One完整游戏包括《使命召唤:现代战争__2019》、《FIFA 20》、《Madden NFL 20》、《NBA 2K20》、《边境地带3》、《星球大战绝地。堕落骑士团》、汤姆-克兰西的《组织2》、《真人快打11》、《圣歌》、《红色死亡救赎II》、《侠盗猎车手V》、《齿轮5/战争之泪:终极版》、《使命召唤:黑色行动IIII》、汤姆-克兰西的《幽灵行动断点》、《外星世界》、《边境地带__3》和《__Minecraft》。其中就有两款游戏是第一方的。(请注意,这些完整的游戏列表中不包括《Fortnite》和《Apex Legends》等F2P游戏,虽然《Fortnite》的收入在2019年特别下降,但这些游戏仍然相当有利可图,属于第三方阵营)。

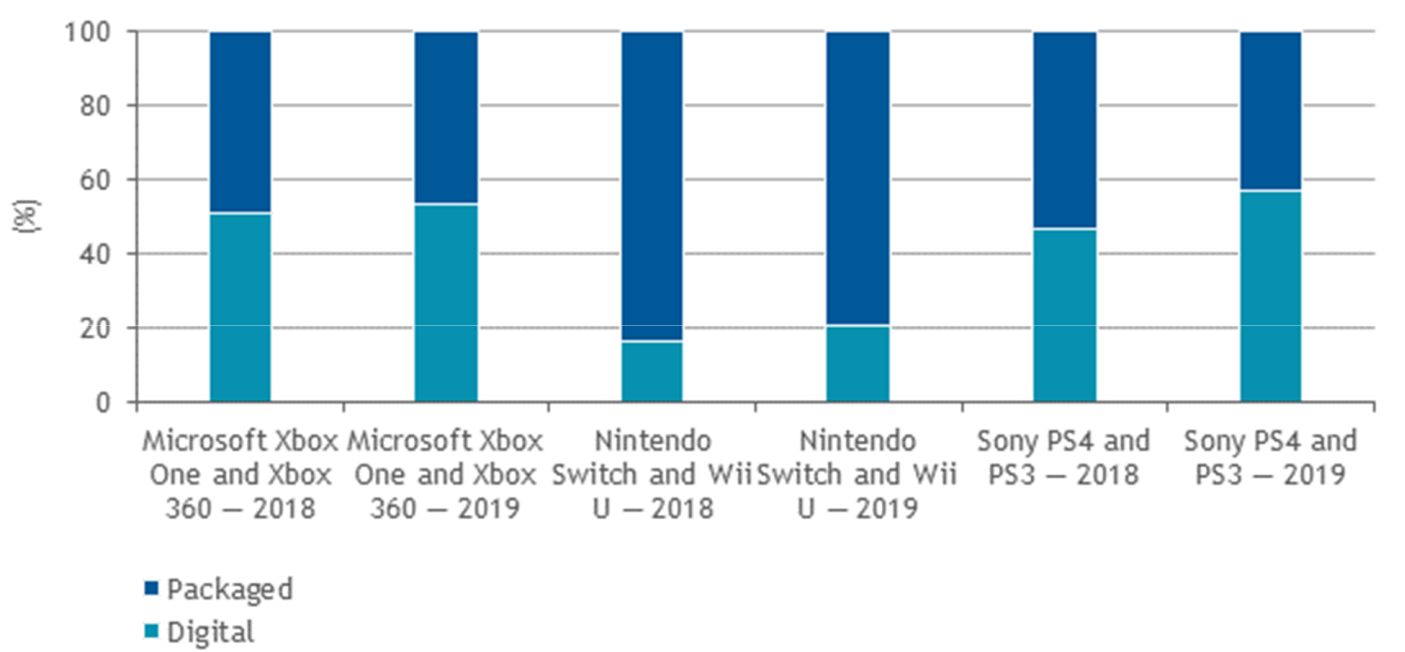

图5说明了任天堂、微软和索尼在2018年和2019年的数字游戏机收入流,减去在线网络接入订阅收入。去年数字游戏总收入增长>15%,达到126亿美元以上。在2019年,索尼创造了这一总数的64%,微软创造了25%,任天堂收集了剩余的11%。从同比收入占比变化角度来看,任天堂增加了3.2个百分点,索尼增加了1.5个百分点,微软损失了4.7个百分点。2019年似乎是任天堂历史上第一年通过数字游戏机渠道获得>10亿美元的全部游戏收入(几乎全部通过Switch的eShop;Wii Shop渠道已于2019年1月关闭)。

图5

2018年和2019年全球电子游戏机数字游戏OEM收入情况

注:收入指的是在指定视频游戏机上所有数字游戏类型和格式的零售支出(但不包括Xbox Live、PlayStation Plus和Nintendo Switch Online订阅)。

资料来源:IDC,2020年。

谁塑造了这一年

任天堂

任天堂在2019年做了它必须做的事情,以恢复其作为基于电视的游戏的主要力量的历史地位。任天堂在这项研究中考虑的每一项主要指标中都取得了进步。它还在去年年底推出了Switch Lite,而这款价格较低(更适合随身携带和入门级)的设备似乎已经引起了游戏玩家的共鸣。尽管在9月份推出,但Switch Lite在去年年底前成功出货了近520万捆绑包,这相当于2019年所有Switch出货量的26%(当然它在家庭软件销售中的份额要小得多)。去年Switch捆绑ASP的下滑是由于Lite的登场。Lite是3DS家族的明确继任者,该公司值得巨大的荣誉,因为它完成了一个不一定要顺利的过渡,特别是任天堂去年也努力发展基于智能手机的游戏业务。

需要注意的是,虽然Switch Lite在这里被纳入Switch家族的总数,但在本研究的未来迭代中(以及在20年第四季度发布的视频游戏机预测中),它将被移除并重新归类到移动预测中,因为Switch Lite不能插入电视机,因此在技术上不符合家庭视频游戏机的条件。

微软

微软帮助塑造了2019年,因为它在数字发行和相关在线服务上保持了踏板。如果将表1中的在线网络接入订阅收入与图5中微软和索尼的数字游戏收入流相加,很明显,微软在每台设备的基础上保持了对索尼的适度优势。微软去年的数字游戏机收入流合计规模是索尼的48%,但微软是在激活量规模只有索尼的47%的情况下做到的。也许更重要的是,微软在2019年倾力打造Game Pass,并且得到了回报。在2017年年中推出后,截至2020年4月底,该服务在41个国家积累了1000万会员(尽管这些用户中有很多是免费试用版订阅)。不过,微软在游戏订阅曲线上又一次走在了前面,IDC预计在未来几年将获得更多的吸引力。

微软去年年底通过Project xCloud爬上了CSG的行列(截至2020年5月,该服务仍处于测试阶段,但据说今年将与Game Pass挂钩)。在新的数字游戏服务方面,微软是市场的主要创新者,这种努力得到了回报,并在去年得到了充分的展示。该公司在这一领域的领导力值得点赞。

索尼

PlayStation凭借其庞大的规模帮助塑造了这一年。在这项研究中,PS4去年几乎在每个关键指标上都失去了份额,但PlayStation业务从巨大的份额优势中走了下来。当4Q20假日购物季开启时,PS4仍将是基于电视的游戏领域的”大卡司”,而这一势头意味着索尼围绕PS5所宣布的内容及其相关营销支出将在全球范围内得到特别的报道。索尼将在今年年底为基于电视的游戏在2020年的发展定下基调,而这一基调的确定是基于其PS4战略在2019年的出色执行,事实上,可以追溯到该系统在2013年底的首次亮相。

市场背景

重要的市场发展

2019年开年以来,到现在还没有触及到的值得关注的新闻包括:。

- 微软去年增加了内部游戏工作室。很明显,该公司明白,坚实的AAA独家产品有助于吸引和留住新客户,并取悦长期粉丝。该公司在2019年从第一方工作室的角度缩小了与索尼和任天堂的差距。

- 去年年底,COVID-19疫情在中国出现,所以对本研究报告中总结的全球游戏机动态影响微乎其微。COVID-19是IDC在2020年密切关注的话题,因为这是一个不可预知的”黑天鹅”事件,从未来供需的角度来看,肯定会对整个市场动态产生很大影响。

- 去年中美之间的贸易紧张局势不止一次的起伏,这对供应链的动态产生了重大影响。相关的紧张局势导致游戏机制造进一步全球化,并在一定程度上提高了成本,延缓了OEM厂商和第三方的硬件和游戏生产进程。2020年COVID-19疫情和中美贸易关系之间存在相互影响,因此这一趋势值得持续密切关注。

任天堂Switch于2019年12月10日在中国上市。硬件出货量和相关游戏出货量/销量并没有对任天堂去年在全球范围内的命运产生实质性影响,但值得注意的是,三款主要的现世代系统都在全球最大的游戏市场正式发售。不过,中国政府在游戏授权审批方面继续放慢脚步,阻碍了游戏机OEM厂商及其合作伙伴在中国获得大量收入的能力—灰色市场游戏机和游戏的问题并没有消失。

方法

本研究结合了IDC的主要和二手研究投入。在2019年期间,对”三大”硬件OEM厂商的高管、领先的游戏开发商/发行商以及游戏行业内外的其他资深人士进行了多次采访,这些采访有助于为本研究的结果和分析提供信息。本研究主要关注任天堂的Switch、微软的Xbox One和索尼的PlayStation 4主机游戏生态系统,尽管为方便起见,还包括了上一代系统的数据。在一定程度上考虑了仅有数字的微型游戏机和流媒体设备,但鉴于它们的牵引力有限,它们得到的报道相当有限。

这份文件得益于从两项调查中收集到的见解。IDC上一次的ConsumerScape 360调查于2019年上半年进行,收集了全球最大的19个经济体中超过7500名成年游戏机玩家的回复,以GDP和人口的组合来衡量。受访者群体是在其住所中至少有一台经常使用的电视、PC或智能手机的网络用户。在新兴经济体中,该样本可能无法代表一般人口。IDC的1H19 ConsumerScape 360调查主要用于双重检查其他研究投入的有效性,并估计主要游戏机家族的区域使用和游戏支出模式。联系IDC了解更多关于调查的方法细节,或索取调查问卷的副本。

IDC在2018年9月和10月的3Q19美国玩家调查中,对>2,700名青少年和成年游戏玩家进行了抽样调查。该数据按收入水平加权,以反映最近的美国人口普查结果。相关的问卷可供IDC的游戏服务用户索取。少数受访者因为报告了异常高的消费水平而被从调查中剔除。这种剔除的结果不仅使游戏消费群体减少了几个百分点,而且使结果更能反映一般人群的消费情况。联系IDC了解更多关于IDC 19年第三季度美国玩家调查的信息,该调查比IDC的ConsumerScape 360调查更深入地了解了游戏机的动态。除了描述视频游戏机的使用和支出动态外,该调查还有助于从游戏的角度明确微游戏机和流媒体设备的使用情况。

本研究中的硬件和游戏光盘出货总量可能与微软、任天堂和索尼发布的公开文件和声明有一定的差异,而这些文件和声明是本研究的另一个关键研究内容。如果有高置信度的销售数据,IDC倾向于销售量,而不是报告的总出货量(卖给零售商或网络零售商)。考虑到收入是一个重要的文件组成部分,四舍五入的销售量在市场份额研究中是有用的。这里的收入总额试图捕捉税前零售收入(不包括批发和OEM的版税收入)。例如,一台游戏机的平均售价是用总零售收入除以总出货量(销售量)。错在卖出方面,如果很明显,相当一部分产品还在渠道中,就会形成一个更准确的年度支出视图。

同样的方法也适用于打包游戏的销售。考虑到平局率和附加率是有用的指标,在卖出率方面的阴影有助于创建一个更准确的比较基线。此外,随着数字销售的增长,卖出率正在成为事实上的标准)。然而,这项研究仍更能代表包装游戏的出货量,因为高质量的销售数据通常很难在全球范围内获得。OEM报告的某一年全球游戏机/光盘出货量与IDC的出货总量之间的差异通常小于5%。该收入表不包括所有二手/二手游戏光盘和卡片销售、游戏机以及非捆绑式配件销售,如替换控制器和品牌耳机。

从数字角度来看,收入包括在联网游戏机上下载和播放的完整游戏和游戏相关内容(附加组件、DLC和具有应用内购买选项的F2P游戏),以及游戏机制造商收集的在线网络订阅收入。来自第三方的可在游戏机上访问的计费优质服务,如Netflix或Hulu流媒体视频和Spotify等优质音乐流媒体服务,则不包括在内。不包括游戏机OEM产生的广告收入。在实体零售商处购买的礼品卡、在线兑换的礼品卡以及用于购买游戏的礼品卡都是数字游戏机消费的一部分,也包括在内。

本研究的其他投入是在网上搜索背景材料和在贸易展上获得的材料。区域IDC分析师的反馈/数据有助于填补重要的空白。

历史收入总额没有根据汇率波动或通货膨胀进行调整。欢迎通过电子邮件、电话或Twitter(@LewisAWard)提出问题或意见。

注:由于四舍五入,本文件中的所有数字可能不准确。

市场定义

本研究的重点是视频游戏机硬件、软件和直接相关的订阅服务。市场定义包括传统的光盘或卡式游戏机以及纯数字游戏机微型游戏机和流媒体播放器,拥有自己的在线游戏商店,并销售兼容的模拟控制器。

相关研究

云流游戏市场,第二部分:第二波服务构建基础设施,做好长期准备(IDC #US46181120,2020年5月)。

- 没有的GDC游戏开发适应COVID-19海啸(IDC #US45130120,2020年4月)。

- IDC Market Glance.游戏和电子竞技,1Q20(IDC #US45130020,2020年3月游戏和电子竞技,20年第一季度(IDC #US45130020,2020年3月)。

- 美国PC、主机和移动游戏流趋势(IDC #US44695219,2020年3月)。

- 2019-2023年全球家用电子游戏机和微控制器预测(IDC #US44695619,2019年12月)。

- 云流游戏市场,第一部分:体育场和Project xCloud等服务的第二波登陆(IDC #US45676419,2019年12月)。

- 2018年,全球电子游戏机市场份额。Switch的反弹持续(IDC #US43816119,2019年5月)。

若有收获,就点个赞吧

0 人点赞