三年前

,

有幸加入了一个刚刚起步

,

但快速成长的私募基金

(

管理规模从3千万到30亿

,

还吸引到了国际顶级的大学捐赠基金

)。

这是一段奇妙的历程

,

一路上牛人不断

,

收获不断

,

更重要的是确认了我对投资的喜爱

。

今天是离职第一天

,

即将前往沃顿开始两年的MBA学习

,

在这个点上

,

记录下我对过去三年投资的所感整理

,

也作为一个新的起点

。

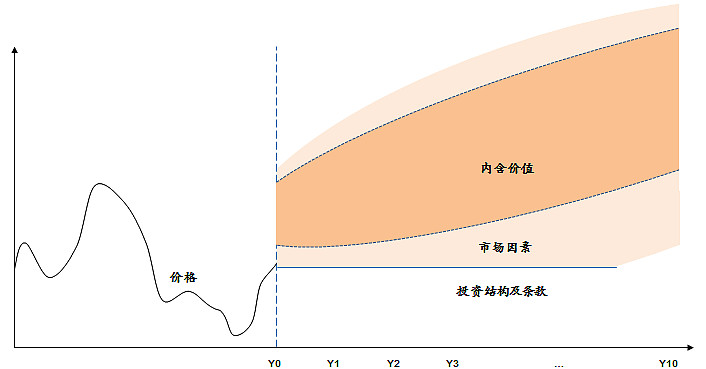

投资分析目的是什么

?

说白了

,

还是为了预测价格未来的变化

,

当然

,

时间期限可以短到以毫秒计算

,

也可以长到以十年计算

。

那么基于什么样的分析去预测呢

?

不同投资理念的人就会有不同的答案

(

比如

,

见到上面的图

,

技术分析的人可能已经开始默默画图了

)。

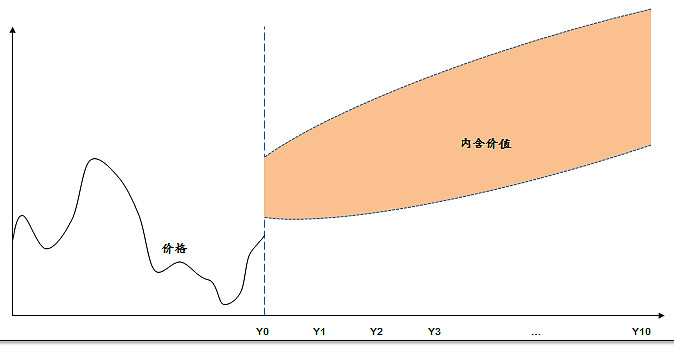

个人喜欢的分析基础还是标的资产的内含价值

,

原因在于很多实证验证了

,

3-5年看

,

价格大概率上会向内含价值靠拢

。

当然

,

世事无常

,

认知有限

,

内含价值只能是一个范围

,

做人还是要给自己留点余地

,

有点安全边际

。

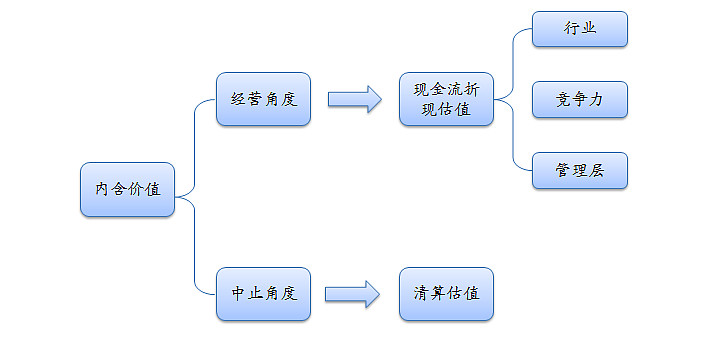

那么

,

怎么分析内含价值

?

一种是以经营的角度

,

评估企业未来可能产生的自由现金流

,

在考虑时间成本后得到的价值

,

即现金流折现估值

;

第二种是以中止的角度

,

假设企业停止经营

,

变卖资产

,

偿还负债后

,

股东可以获得的资金

。

通常情况下

,

前者大于后者

,

但是后者存在的情况也很多

,

尤其在目前的香港市场

。

经营角度

现金流折现估值的难点不在于计算

(

基本所有教科书都教

,

教的最好的应该是麦肯锡的那本

《

Valuation

》),

而在于对未来现金流的估测

(

基本所有教科书都不教

)。

也不是所有企业都能估值的

,

一方面取决于生意的特性

,

有的

(

甚至很多

)

生意本身就不具有可预测性

,

另一方面取决于投资者对生意的理解

,

是否能大概率估计企业未来几年

,

甚至更长时间的经营情况

,

即现金流

。

理解生意的框架很多

,

但万变不离其宗

,

都是从行业

、

竞争力和管理层出发

,

其中我觉得竞争力分析尤为关键

,

因为独特的竞争力能够带来1

)

持续高于社会平均的资本回报

;

2

)

给内含价值的估计带来可靠的依据

。

行业规模虽大

,

但若准入门槛低

,

再加上重资产退出难

,

需求一旦不行

,

很可能成为资本的噩梦

,

天王老子来管企业也没用

。

比如

,

多晶硅

、

风电

。

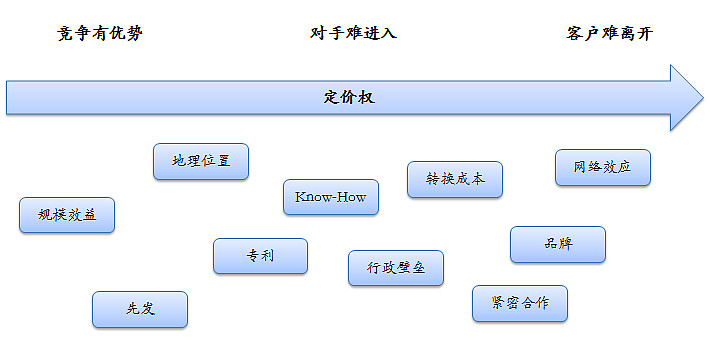

一个企业具有竞争力的因素有很多

,

粗粗归纳有三大类

:

1

)

竞争有优势

,

比如规模效益

(

综合成本低

)、

先发优势

(

有现成客户关系和成功案例

);

2

)

对手难进入

,

比如地理位置

(

一个城市就1-2个机场

)、

专利/工艺

(

原研药厂

)、

行政壁垒

(

两桶油

,

教育出版发行

);

3

)

客户难离开

,

比如转换成本

(

操作系统

)、

紧密合作

(

福耀玻璃在汽车厂就近建厂

)、

品牌

(

消费品

)、

网络效应

(

平台公司

)

总的来看

,

越是靠右的竞争优势越是强大

,

具有越多竞争优势

(

复合优势

)

的企业越是强大

。

从财务角度衡量

,

最好的指标就是ROE和ROIC

(

长期高于15%以上

)。

当然

,

还可以做两个思维实验

,

- 如果有1000亿

,

并且有全国最好的管理团队

,

多久可以复制出一个相似的企业

;

- 如果有一个竞争对手亏钱恶性竞争

,

企业是否还能独善其身

,

维持可观的利润

。

巴菲特把具有最强竞争力的企业称作为

“

Franchise

”,

以区别与一般的

“

Business

”。

Franchise的特点有三点1.有实际的需求

;

2.消费者无其他的替代品

;

3.不受价格管制

。

因此

,

这类企业具有非常强的定价权

。

当然

,

真正属于Franchise的企业凤毛麟角

,

大部分好的企业处于

“

Franchise

”

和

“

Business

”

之间

。“

Business

”

的属性越强呢

,

管理层相对就越重要

。

管理层最重要的能力就是经营能力

。

有的投资者很喜欢和管理层聊发展

,

聊战略

,

聊文化

,

以期对管理层的经营能力有判断

。

我觉得有更好的办法

:

行胜于言

。

投资者至少应该回顾下管理层历史上的判断

(

尤其是行业拐点

)

是否应验

,

规划是否实现

。

比如

,

下图就是2012年不同管理层对于白酒行业截然不同的判断

,

高下立见

。

除了经营能力以外

,《

Outsider

:

Eight Unconventional CEOs and Their Radically Rational Blueprint for Success

》

给了很多启发

,

该书介绍了美国8个与众不同的CEO

(

包括巴菲特

)

通过优异的资本分配决策让各自企业成为美国回报最好的公司

,

所以管理层对于资金的再投资其实也能很大的影响企业的价值

,

中国这样想的企业家还不多

。

最后

,

正如巴菲特强调的

,

管理层至少得不欺负股东

,

对于那些曾经有过劣迹的公司

,

还是回避吧

,

世上公司那么多

,

不必要在一棵树上吊死

。

基于对生意的理解

(

行业

、

竞争力

、

管理层

),

才有了对企业未来的盈利及现金流情况的预测

,

才有了折现的基础

。

离开了对于生意的理解

,

现金流折现模型只是空中楼阁

,

反而给人带来了1

)

错误的安全感

,

2

)

错误的锚定效应

。

最后现金流折现

,

就不得不说到折现率

。

我对教科书所谓的股东现金流折现用股权要求回报

(

Re

)

或者企业现金流折现用WACC持有不同的意见

,

因为这些估值模型有一个基础假设

,

即用波动率来衡量风险

,

这个假设我认为有很大的问题

。

学术界只是为了容易衡量而做了这样的风险定义

,

在实践中没有任何意义

,

对于投资者而言真实的风险在于判断出错带来的本金的永久损失

。

所以我认为折现率最理想的替代是机会成本

,

也就是在这个投资机会外

,

最好投资机会可能带来的收益率

。

但是

,

其实除了长期国债以外

,

大多数的投资机会的收益率并不能精确估计

,

所以在实际应用中

,

可以用长期国债的利率来衡量

(

如果企业的股东现金流回报不能超过国债收益率

,

索性就不要开企业了

,

买国债算了

),

当然

,

还可以把这个门槛设高

(

比如10%或15%

),

逼迫去寻找更好的投资机会

。

清算角度

清算价值就是估计企业的现有资产及隐藏资产

(

未重估的土地

、

股权等

)

变现后

,

偿还负债

,

留给股东的价值

。

具体的计算方法和思路在格雷厄姆的

《

价值分析

》

有详尽的阐述

。

在目前的香港市场出现了很多这样的投资机会

,

有些公司账上的净现金

(

现金及等价物扣除所有的负债

)

已经高于市值

,

换句话说

,

公司只要把现金分给股东

,

股东就可以实现零成本持股了

。

但是

,

天下没有免费的午餐

,

存在的陷阱

(

value trap

)

包括

:

1

)

千股

2

)

内在价值递减

,

公司糟糕的业务不断亏损

,

或大股东

、

管理层将公司作为提款机

3

)

时间成本

,

公司的股价长时间无法反应内含价值

,

导致最终的年化收益率被时间摊薄

所以

,

对于这样的机会

,

需要关注

1

)

避免有问题的大股东及管理层

,

只要大股东和管理层不愿意与小股东分享利益

,

除非股东实行激进的维权投资

(

国外所谓的Activism

),

公司价值和小股东没有半毛钱关系

,

这样的公司能回避就回避

2

)

关注

、

验证催化剂

,

短期内如果有因素能够引起市场注意到被低估的公司

,

导致价格回归价值

,

那么将减少时间摊薄收益率的风险

。

这些的因素包括

:

旗下资产的重新估值

(

出售

、

分拆上市

、

重估

)、

大股东变现

(

死亡

、

分家产

)。

有些公司会一直有这些传闻但是一直不发生

,

所以催化剂的一个很重要的方面就是要想尽办法做一手的调研验证催化剂的可能性

,

这样才是分析的价值

,

才能领先市场

。

- Activism

,

有实力的投资者

,

对于这类股价严重低于内涵价值的投资机会

,

还可以通过股东提案

、

媒体宣传的方式

,

主动让公司分红等

,

让价格很快的回复正常水平

。

这种方式其实一直为格雷厄姆鼓励

,

但是在香港市场还不多

,

可能是未来的一个机会

。

- 分散投资

,

如果没有确定的催化剂

,

也不愿意进行Activism

,

对于低估类的投资就需要分散

,

背后的逻辑就是这类低估的投资在大概率上能够跑赢指数

。

以低于内含价值的价格买入

,

或者通俗说

“

5毛钱买1块钱

”,

是价值投资的精髓

。

但是

,

对于一个二级市场小股东来说

,

只谈内含价值是一个很奢侈的东西

,

因为无论内含价值是以现金流

,

还是以资产来估计

,

其实都无法拿到

。

小股东真真切切可以拿到的钱就是两笔

,

分红和最后的股票出售

,

尤其以后者为甚

。

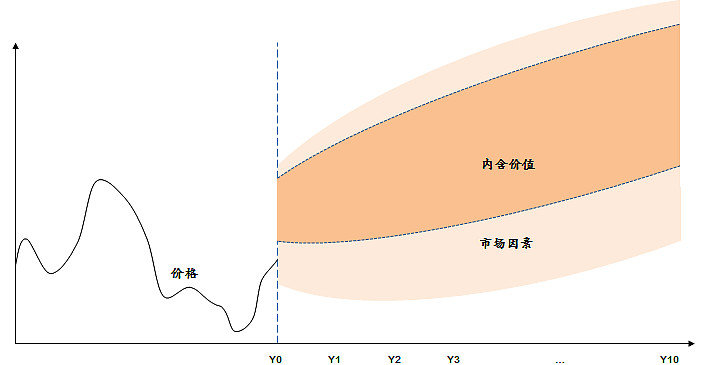

反过来想

,

也正是因为有了市场因素

,

股价的可能变化范围才远远超过了内含价值的范围

,

才给低于内含价值的价格买入提供了机会

。

所以呢

,

越来越觉得只看内含价值

,

而对市场因素不闻不问

,

就有点不食人间烟火了

。

股价本身对于大多数市场参与者会有确认的作用

,

对于看多的人来说

,

股价涨了

,

会确认自己的判断

,

变得更加乐观

,

股价跌了

,

会怀疑自己的判断

,

变得悲观

。

因此

,

股价和预期可能相互影响

,

形成趋势

,

如果预期被基本面证实

,

趋势会更加加强

,

这个过程直到外力

(

比如去年去杠杆

)

或预期证伪而终结

。

因此

,

对于一些基本面发生变化的企业

,

最好的买入时点在于市场逐步形成预期的时间

,

即使确定性再高

,

过早重仓

,

将会损失很多时间成本

。

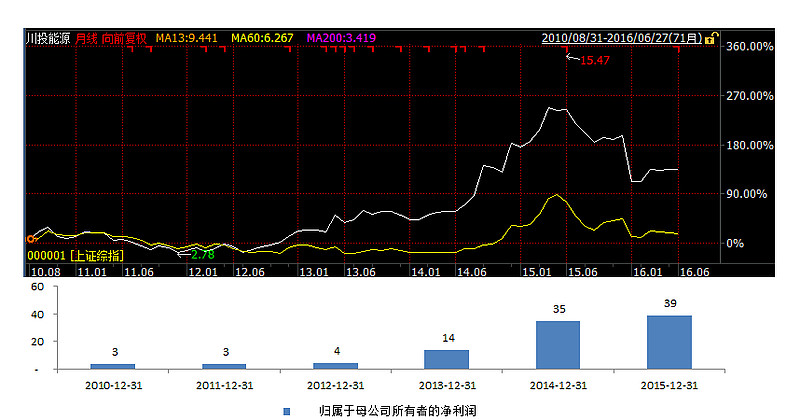

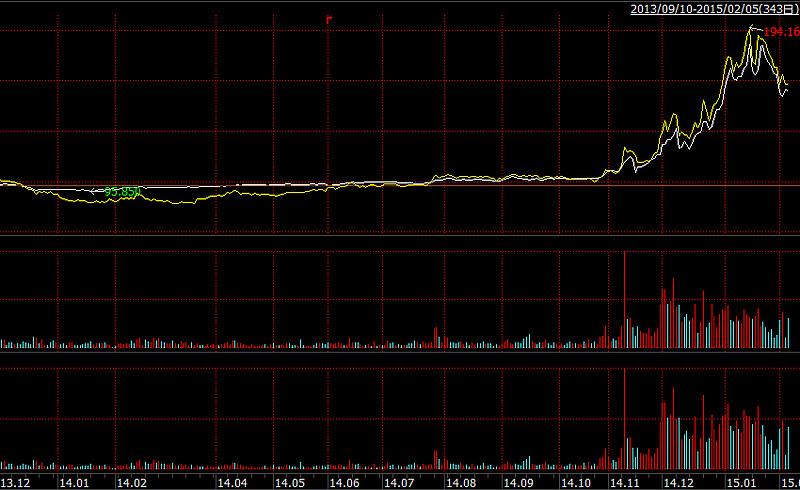

比如

,

雅砻江水电站投产产生利润是一个非常确定的事情

,

但是市场对于国投电力和川投能源基本面改变的预期也只在2012年年中

(

投产前1年

)

逐步形成

,

并逐步受到基本面证实而加强

(

见下图

),

过早的买入

,

只能获得和同期指数一样的收益

。

此外

,

市场对于不同信息的演绎

(

price in

)

的程度也是不一样的

。

乐观的时候

,

大家看到的都是正面的信息

,

悲观的时候

,

看到的都是负面的信息

。

比如

,

2013年及2014年大部分时候

,

参与者提到银行往往第一个想到坏账

,

还有息差缩小

,

但是在2014年底及2015年上半年

,

参与者却会提到降准

、

存贷比放开

、

大额存单

、

混改

、

混业经营

、

人民币国际化

。

最近

,

市场的关注点又回到了坏账和息差

。

其实

,

银行业一直存在这些预期

,

但是不同的情绪下

,

不同的预期演绎的程度却不同

。

因此

,

投资者盯住的不应该是信息或者预期本身

,

而是第二层思维思考

,

现在的股价演绎了哪些信息

,

这些信息外是否还有更乐观或更悲观的信息可能被包含进来

(

在钟摆的哪一边

),

这些信息是否能够被基本面证实

,

形成更大的趋势

。

如果股价充分演绎了所有乐观的预期

,

那么乐观的预期并不代表上涨

,

反而是股价回归

;

反之亦然

。

但是

,

只是基于对市场因素的理解而进行买卖还是容易出错

,

所以我觉得应该1. 基于企业价值为核心

,

避免在远远超过企业价值时基于预期博弈

;

- 在非常确定

(

极端悲观或极端乐观

)

的时候才参与

。

除了考虑内含价值和市场因素以外

,

是不是就可以了呢

?

我觉得至少还应该思考有没有更好的投资结构及条款

,

比如可转债

、

期权

、

CDS等

。

这些投资工具具有了锁定下行风险

,

完全分享上行收益的特征

。

要知道

,

巴菲特可是最喜欢用可转债了

,

而且都是票息10%的可转债

,

真的是

“

正面我赢

,

反面你输

”。

2014年

,

很多银行的分析师竟然都不知道有银行可转债这样的工具

,

真的非常可惜

。

比如

,

中行转债

,

完全覆盖银行任何的下行风险

(

提供到期2-3%的YTM

),

但是银行

、

大盘

(

银行为大盘的权重股

)

的任何一次反弹

,

转债可以完全分享收益

。

说到最后

,

总结下来

,

个人觉得最好的投资机会就是

,

下行风险有限且锁定

,

上行收益巨大

,

拥有巨大的收益/风险不对称性

。

为什么对投资机会的下行风险这么关心

,

因为真的很重要

:

1

)

亏损50%

,

需要100%的盈利才能回本

;

2

)

下行风险有限

,

意味着可以放大仓位

,

甚至利用杠杆

。

其实

,

索罗斯的很多经典案例也是如此

,

比如92年做空英镑

:

在European Exchange Rate Mechanism下

,

英镑和欧洲货币只能在一个很小的范围内浮动

,

最坏的情况就是不贬值

,

索罗斯不会亏太多钱

,

但是一旦贬值应验

,

收益巨大

,

最后索罗斯加了10倍杠杆

,

当然他还厉害在于利用自身的参与让市场产生了反身性的效果

,

加速了贬值的应验

(

见

《

富可敌国

》)。

说了这么多

,

怎么去寻找好的投资机会呢

?

因为寻找到好的投资机会其实是很重要的一环

,

没有这一步后面的分析都是浮云

。

除了好朋友之间相互推荐

、

道听途说外

,

系统的筛选方法至少包括

- 股票池

:

遇到优秀的企业

,

平时有空一定要深入分析

,

定期跟踪

。

一方面

,

这些公司具有长期的竞争力

,

会长期存在

,

所做的研究不会浪费

,

在股价出现异常的情况

,

就提供了买入的时机

,

比如2013年的茅台

;

另一方面

,

研究

、

跟踪这些企业

,

对于理解其他生意有非常大的帮助

,

正所谓

“

欣赏过名画

,

才能更好甄别一般的画

”

- 抄作业

:

对于自己憧憬

、

并经过历时验证的投资者及基金

,

参照他们的买入的股票

,

相当于他们帮助做了筛选

,

尤其是那些集中

、

长期持股的伟大投资者及基金

。

关注的方式有

,

他们的发言

、

持股变动

(

SEC定期披露

、

举牌

、

基金报告

)

等

- 被迫出售

:

在有的情况下

,

股票持有人会被迫出售股票

,

这样的机会非常值得关注

,

因为他们做的不是理性决策

,

这样的机会包括分拆上市

(

spin off

,

可见Joel Greenblatt的

《

You can be a stock genius

》)、

评级/指数成分变动

、

基金清算

- 公司回购

:

进行大比例回购的企业说明大股东比较在意股东利益

(

当然

,

现在也有部分企业利用这样的方式稳定股价

),

且同等金额的回购

,

对于每股EPS的增加作用是递增的

。

- 量化筛选

:

可以从简单的P/E

、

P/B

、

ROE到Joel Greenblatt神奇公式到更复杂的公式

,

总而言之是系统产生一批公司的方式

- 阅读

:

包括招股说明书

、

重大资产重组

、

报刊杂志等

最后

,

还是要感谢下@管我财 和@DAVID自由之路

,

过去3年抄了你们不少作业

,

赚了不少钱

,

希望以后可以有更直接的学习机会

。

若有收获,就点个赞吧

0 人点赞