中国to B故事:为什么渐次抛弃Salesforce?

2015年,当SaaS创业成为中国投资圈和创业圈的热浪时,Salesforce以“标准化、订阅制”、占领中小市场的优雅姿势成为标杆,引领了一票跟随者。近几年,在中国市场上,从SMB(中小客户)转向KA(大客户)成为to B市场上的一个鲜明趋势。

「甲子光年」采访了十余家to B创业公司和三位to B赛道投资人,总结出了以下四个观点:

- Salesforce在中国市场失灵的原因在于中国中小企业生命周期短暂、销售成本过高,吞掉了利润、标准化的理想最终只能走向定制化。

- 从SMB到KA的转型根本解决了工具产品与使用企业之间的粘性问题。

- SMB和KA并没有孰是孰非,关键在于企业自身的定位和如何保持与使用者之间的粘性。

- 以工具为钩子、从其他相关产品中盈利,是更普遍的做法,也更能增强工具与使用者之间的粘性。

导语

如果智齿科技没有及早转型,会面临什么样的命运?“如果不是提前洞察到行业风向,我们可能会面临更大的挑战。”智齿科技联合创始人龙中武告诉「甲子光年」。

曾经,智齿科技的收入中有近1/3来自互联网金融平台的客户。

“当时重度依赖这个行业的企业服务商,比如为互联网金融公司提供金融风控服务,绝大多数都受到了重大打击。”龙中武说。

那段时间,智齿科技也曾面临挑战,原有的客户群大批量下市。所幸,智齿科技在那之前已经在调整客户结构,减少对SMB的依赖,转向大客户、转向其他市场的探索。

P2P爆雷风潮就像一次雪崩,成为中国to B探索转向的一个重要契机。「甲子光年」发现,to B企业在中国从to SMB转向to KA,已经成为近几年的一个鲜明趋势。

SaaS创业曾被比喻成攀登珠穆朗玛峰,做中小客户就像是走南坡,相对平缓;做大型客户则像走北坡,陡峭、不易攀登。「甲子光年」本次对话的超过10家to B企业中,仅有1家没有换道,仍留在南坡。

一些人彻底放弃了SMB市场,有创业者表示公司不会再做任何投入,而是从南坡退回起点,再从北坡重新起航。但也有人认为向KA的转型不等于放弃SMB市场,而是“滚雪球式”的客户升级。

无论是哪种选择,结果都是KA越来越受青睐。与之对应的,则是更大数量的创业者们对SMB市场表现出了悲观。教育SaaS企业短书前市场负责人、现加一私域创始合伙人加玮对「甲子光年」表示,“to SMB或许不是一个好生意,甚至是个伪命题。”一名交易类SaaS公司的CEO也认为,在中国市场上,适合做SMB的只有给美团、淘宝、抖音等大流量平台提供服务的那些工具。

To B市场的中国探险家们,为什么没法从南坡登顶珠峰?而转道北坡,他们就能如愿吗?「甲子光年」此次报道试图厘清:中国信徒们为何抛弃了Salesforce的模式,而属于中国市场的成功之道又会是什么样的?

1.做中国Salesforce?难!

因为成为“中国的Salesforce”的梦想,所以中国的创业者们一开始选择了to SMB。

1999年,Salesforce诞生于美国旧金山。它从一间公寓卧室出发,是最早推出了互联网交付CRM产品的公司。

与传统软件公司的License授权模式不同,Salesforce通过SaaS模型交付软件,以按需付费、提供服务的方式打破常规、打出了自己的一片天地。据Salesforce公司资料,如果以年贡献收入100万美元为大客户和中小客户的分割线,2015年之前Salesforce的中小客户收入占比从来没有低于80%。

占领中小客户市场,Salesforce的法宝就是“标准化、订阅制”的收费模式,这就像一个单次投入、多人能用的聚宝盆。

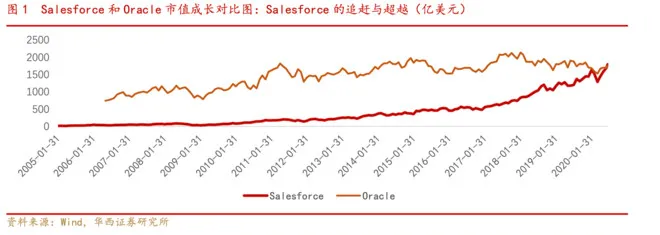

凭借这种创新,Salesforce的业绩一路狂奔。2019年其营收达到171亿美元,是2004年的55倍。Salesforce的市值也由此水涨船高,从2004年的14亿美元增长至今天的2266.89亿美元,2020年7月10日,它超过了甲骨文(Oracle),后者曾经是全球第二大软件公司。

毫无意外地,SaaS和Salesforce模式由此大受追捧,不仅在美国的各行各业涌现出跃跃欲试者,热浪也蔓延到了太平洋西岸的中国市场,激起创业者和投资人的无限热情。

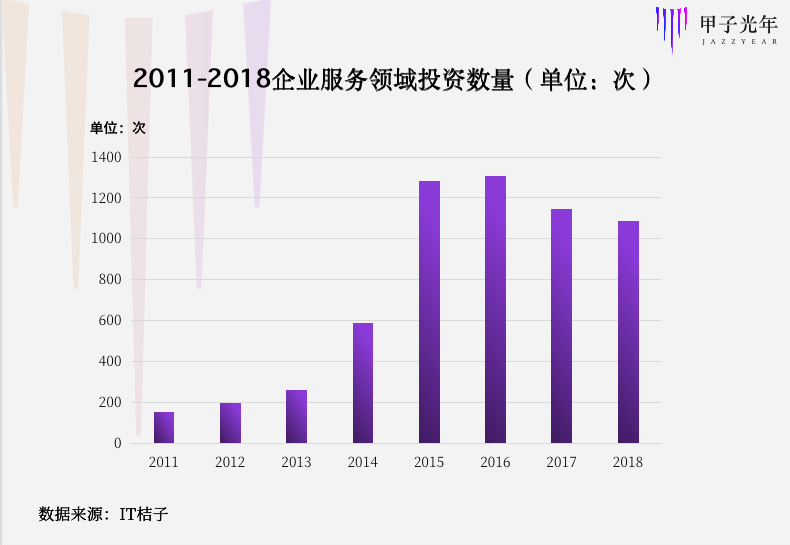

2015年被称为中国SaaS元年。当时,新创立企业服务公司就有2599家,仅次于最火爆的电子商务。如影随形的,是投资的热潮。据IT橘子的统计,2014年国内企业服务领域的投资数量仅为588次,但2015年数量就翻番了、达到了1283次。一时间,创业者都想成为“中国的Salesforce”,投资者在寻找“中国的Salesforce”,而公共平台热议的话题则是谁能成为“中国的Salesforce”。

复制Salesforce有其客观原因。相比Oracle、Adobe,Salesforce的商业模式对创业公司而言更有可行性,也因此to SMB成了中国创业者的主流选择。但其中也有“理想主义”的情怀使然。大数据分析平台服务提供商神策数据的CEO桑文锋就对「甲子光年」表示,“技术创业者们都有一些理想主义。比如我自己比较崇尚PayPal黑帮,团队不大、做的事情却很酷。”

回过头看,复制Salesforce的热潮只持续了2年。2017年风似乎就已经停了,反而很多人在质疑:为何Salesforce的CRM模型到中国就不灵了?

Salesforce的早期中国追随者中,大多很快就消失了。此前有媒体对1983-2019年的死亡创业公司进行分析,死亡公司样本中占比最高的两个行业是电子商务(14.75%)和企业服务(12.57%)。2020年,企业服务领域的死亡项目也较多,仅 IT 桔子收录的就有近 3 万家。

活下来的也要面对持续增长的问题。「甲子光年」了解到,客户获取成本(CAC)和客户终身价值(LTV)是被用来衡量企业健康度的两个指标【1】。

一位交易类SaaS企业的CEO告诉「甲子光年」,中美两地,to SMB市场的这两个健康指标差额接近10倍。投资人也无法仅凭它们来正确评估相关企业。

2.SMB是聚宝盆?其实是沙漏

同样的商业模式,为什么会出现南橘北枳的现象?因为to B企业面对的是完全不一样的环境。加玮告诉「甲子光年」,“总体来说,在中国做SMB的问题有三个:生命周期短暂;获客需要花费的销售成本高;提供产品需要的服务成本高。”

其一,中国的中小企业寿命更短、活得更累。

根据中国人民银行2019年的报告,中国中小企业平均寿命约为3年,美国和日本的对应数据则分别是8年和12年。这种差距怎么来的?从我国经济利润流动中能瞥见一二。

2016年,美国麦肯锡公司曾对中国超过3500家上市公司(占中国2015年GDP总量的85%)和7000家美国上市公司(占美国2015年GDP总量的85%)进行测算,在《中国的选择:抓住5万亿美元的生产力机遇》的研究报告中,麦肯锡指出中国整体经济利润的85%正流向金融行业,而这一比例在美国仅为20%。

当利润更多地流向金融业时,就会促使金融业把大量资金投向大型国有企业,造成国企与民企之间的巨大反差。独立经济学者莫开伟就曾表示,我国国有企业获得的贷款占到银行贷款总量的50%以上,业绩不良的国企仍能存活,创新型民企的生存难度也就直接呈现在其平均寿命上。

在5年后的今天,网络、技术的发展虽然对传统行业造成影响,“创业创新”的浪潮之下,中小企业也得到了更多扶持,但它们的待遇和国企相比还是相差悬殊。根据中国财政科学研究院发布的2019年“降成本”调研成果报告,国企可获得的直接和间接融资成本都低于民企【2】。

因为生存不易、利润难求,所以SMB们花钱就更小心,to SMB的企业服务客单价也就提不上去。

**其二,强销售,吞掉了利润。

**

“做SMB,销售成本会吞掉你的利润。”加玮告诉「甲子光年」。

企业要存活,得有能力卖货,这本无可厚非。可对销售的过度依赖,却成了中国To B公司的命门。要在竞争中取得优势必然要加强销售,而招到好销售通常与高额的提成相连。结果就是,好销售拿走了绝大多数的利润,to SMB市场的to B企业在盈利问题上苦苦挣扎。

一名交易类SaaS企业的CEO进一步告诉「甲子光年」:“销售为了把产品卖出去,往往会夸下海口,而这就会给企业带来更多的后续成本,那就是服务。”

**其三,标准化是理想,定制化才是现实。

**

做SMB客户有多难?人才管理云平台北森CEO纪伟国曾这么说:每个客户的业务流程都不同,要解决的问题也各有差异,一个标准化的产品根本无法满足客户。“客户的这些需求,十几万都搞不定,更甭提一个三万元的产品了”。

红杉资本中国基金董事总经理翟佳也有过类似的表述:企业光给客户一个销售管理工具并不能直接提高销售转化率。实际上,除了销售管理工具外,还需要为客户提供销售线索、外呼机器人、产生报表等工具,简言之,SMB需要的就是一种懒人模式。

要走to SMB的路,企业要在销售上大把支出,为了满足甲方爸爸的需求,又要配套给出“包您满意”的服务。可这些客户说不准哪天就倒闭了,花了大钱、客户却没法留存。一开始以为to SMB市场是个聚宝盆,结果却发现是个沙漏,to SMB创业者们很可能竹篮打水一场空。

一个to B创业者们在茶余饭后常用来自嘲的笑话是,中国的SaaS不是software as a service(软件即服务),而是service as a software(服务即软件)。

3.跟着市场走,才能活下去

在现实面前,情怀败下阵来。桑文锋向「甲子光年」表示,“现在,我们太明白要跟着市场了,”而在刚开始创业的时候,他们甚至连什么是BD(商务经理)都不明白。“想要活下去,不是你主观选择了什么样的市场,而是什么样的市场能够支撑企业长期的增长和利润。”加玮说。

北森和智齿科技在to SMB市场及早刹车。他们都说“转型”并没有一个明确的时间点,而是在自我调适中渐渐就完成了。这是源于常年浸泡于深水区中,对行业的敏感度和决断力以及全面的分析。因为客户转变并不是一蹴而就的,虽然也倍感压力,不过还不至于伤筋动骨。

可对于更多企业来说,从SMB转型到KA不只是路径的改变,很多是从0开始的。转型从不是一件容易的事。

比如,由于观念相左,一家交易类SaaS公司面对的是团队中人员的流失;一家教育类SaaS平台表示,如果没有SMB的经历、直接做KA,其实会减少很多试错的成本;全栈智能业务运维服务商云智慧经历了一段转型的焦虑期,公司的规模在三年内不得不维持在200人左右。

付出这么大的代价,终极目的都是**增强“粘性”。

**

在to SMB市场,工具和使用企业的关系不是合作伙伴,工具提供商更像是待宰的羔羊。加玮告诉「甲子光年」,越小的企业对信息化的理解能力越差、预算也就越少,to B软件也就越难卖出价格。

SMB的老板和项目经理不一样,项目经理的衡量指标是效率,但精明的老板们眼里只有成本。

一位做北美电商的企业主也向「甲子光年」表示了自己使用工具的想法:“会怀疑最终的成绩是我自己的努力还是工具带来的效果。”所以在选择电商工具时,老板们考虑的最重要因素还是成本。

如果以to SMB为主要市场,那么要面临的残酷事实是要接受客户的“剥削”,同行之间也因此红了眼地厮杀。

产生剥削的本质原因在于,企业缺乏生态的意识。由于老板们选择工具并不是为了合作,而是为了使用,所以少有共赢的理念,少花钱、多压榨、拖尾款就成了to SMB企业需要面对的现实。

“一个更有趣的现象是,”一名交易类SaaS企业的CEO告诉「甲子光年」,“这些甲方定价不问产品好不好用,而是关心是多少人共同开发的,他们按开发者人数给产品计费。”

这也造成了内卷。一名HR SaaS企业创始人告诉「甲子光年」:不管产品价格多低,永远都会有烧钱的企业、把价格定得更低。此外为了能被客户选中,to B服务提供商的解决办法是让套餐包丰满点、再丰满点,可实际上其中85%的产品都不会被用到。

转型KA会有两个比较明显的变化,其解决的根本问题都和粘性相关。

首先当订单数字变大后,甲方一定会要求能看到效果。于是甲方就不只是单纯在使用工具了,而是会寻求项目收益的最大化。如果要在SMB和KA之间加一个明确的分界数字,大部分创业者给出的答案都是“百万级”的客单价。这样量级的客单价更能受到关注、甲方也更在意。

相对SMB,KA对数字化管理的需求更旺盛,其使用工具的初心并非技术升级导向,而是需求导向,这无疑增加了工具和使用企业之间的粘性。

紧接着带来的变化是,世界变得美好多了。一名交易类SaaS企业的CEO向「甲子光年」最直观的感受是:“至少账可以算清了。

”

其次**转型KA可以有更多的积累,同时也让工具本身变得更好。

**

「甲子光年」了解到,市场发展的初期,to SMB获客成本较低,可随着市场发展,获客成本反而越变越高。而做KA客户,影响力是逐步放大的,原先积累的客户会助力后续获客。也就是说前文提到的沙漏,找到了封住底部的塞子。

转到KA、改变粘性的最终结果,正如长期主义的经营方式所说,“流水不争先,争的是滔滔不绝。”

4.To SMB还是To KA?成年人不做选择

那么,哪种模式在中国会更有前景?在众多企业纷纷转向KA时,to SMB就一定没有机会了吗?

现实是,无论是to KA还是to SMB,市场中都不乏佼佼者,比如以电商SaaS ERP切入市场的聚水潭,也可以在淘宝、天猫等大平台池塘里积累客户,现已成为服务全国超50万家电商企业的信息化解决方案。

这两者并没有绝对的优劣。二者的区别在于:KA要求定制化,但客单价也高,不容易被替换。缺点是很重;SMB则刚好相反,它标准化、相对轻盈,因此也会变得价值较薄。

红杉中国翟佳认为,重要的是to B企业能明确自己的定位,“企服企业要突出自己的优点,而不是想万事俱全。” 赢得**未来的钥匙更在于把握粘性。

翟佳向「甲子光年」分享了一个还没有被普遍认识到的趋势:只要粘性足够大,就会模糊SMB和KA的市场界限。工具的粘性将从B端走回C端。**

PDF编辑器福昕软件是个最好的证明。这家企业主要面向的是个人市场,用户数量快速增长,2019年达到84070户,相比2017年增长超六倍。

此外,翟佳也向「甲子光年」解释了另一个案例:在线平台设计工具Canva在过去的一年中增长了60-70个大型企业级客户,其中用户数最多的企业,就已经为2300个左右的销售人员购买了Canva产品。“还有律师使用一些法律类SaaS的时候,因为工具本身好用,跳槽去另一家公司的时候也仍然会用这款软件。这个时候产品就走到了C端,也就不存在to KA还是to SMB的问题了。”

不过,这样的现象仍存在一些行业特殊性,并不能普及到所有to B公司。比如无法与个体相连的大数据分析SaaS、只能在企业内部使用的财务SaaS等等,都很难达成连接C端的效果。

**但以工具为钩子、从其他相关产品中盈利,这种做法或许更容易普及,反过来也更容易增强工具与用户之间的粘性。

中国市场的一大问题是SaaS企业的盈利来源并不固定。所以企业得通过除了工具产品之外的其他方面收取费用,比如外包服务、相关产品、交易收入、供应链收入等等。起于SaaS工具的企业,最终将通过something else来实现盈利。**

比如ERP服务提供商用友和金蝶实现盈利并不来源于SaaS服务;电商SaaS微盟更大的收入占比来自于广告费用;更有一些教育类SaaS软件通过卖教育内容产品来实现盈利。

即便如此,Saas产品本身仍是粘住客户的钩子。翟佳解释说:客户愿意为其他产品或服务付费的起点仍在于产品,不断打磨更好的产品,才有可能圈住客户,卖出其他的相关产品。

创业向来不缺跌宕起伏的情节,成功都是在千辛万苦之后。To B赛道尤为明显,这个领域还没有被验证过的正确路径,创业之路也难免坑洼泥泞、创业者要时刻准备着换道而行,跌入谷底重头再来。探险者们要怎么登上to B市场的珠峰?

是从南坡上还是北坡上并不是决定性因素,关键还在于能找到自身的客户定位。打磨更好的产品,作为钩子与客户相连、增强粘性,从something else上找到更多盈利点,可能是to B中国故事的有效打开方式。

【1】当LTV/CAC大于3时,被认为有较大概率占据行业领先地位。

【2】2018年,在其样本中,国企的短期贷款利率在5.06%~5.17%之间,民企的相应在6.05%~6.14%之间;国企的银行长期贷款利率和债券发行利率均值为5.28%、5.66%,民企的相应数值为6.31%、6.77%。

【3】职业经理人是指需要全面负责企业经营管理,对法人财产拥有绝对经营权和管理权的职业。

若有收获,就点个赞吧

0 人点赞