问题思考

如何解决标准化产品和定制化需求的矛盾?

如何低成本获客?如何提升续约率?

主要观点

IDC 预测我国进入数字化转型深水区,7 年完成转型升级。

- 2018 年我国 59%的企业开始陷入数字化僵局,进入数字化转型深水区。

- 2020 年我国企业数字化升级进入实施阶段,数据化系统投资(如数据中台)占企业 IT 技术支出的 50%。

- 预计 2022 年 80%的企业将开始数字化产品运营,2027 年 75%的 的企业将完成数字化转型。

【华西证券】大数据分析是SaaS服务技术难度最大&价值最大,用户粘性最高的一环

核心技术壁垒:泛型预测分析,预测模型,优化算法,用简洁实用基础功能解决客户痛点,快速获客具备规模效应。

美股SaaS

中股SaaS

主要玩家:传统软件厂商(业务理解/客户关系/标杆案例积累优势)、2C互联网巨头(战略合作方式)、新兴SaaS创业公司。

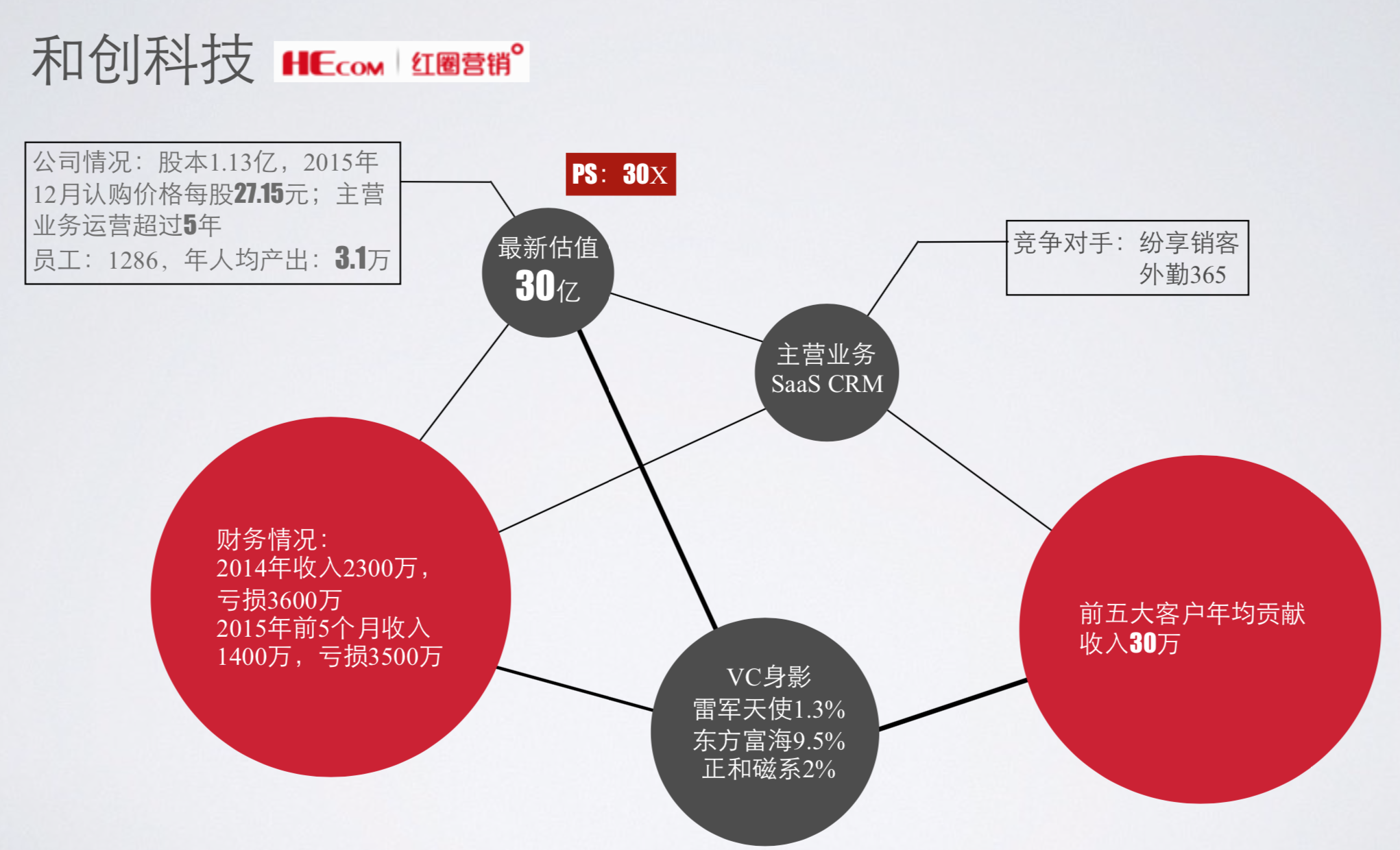

用友网络:传统ERP云化转型

20200506-华西证券-用友网络-600588-中国企业级SaaS脊梁.pdf

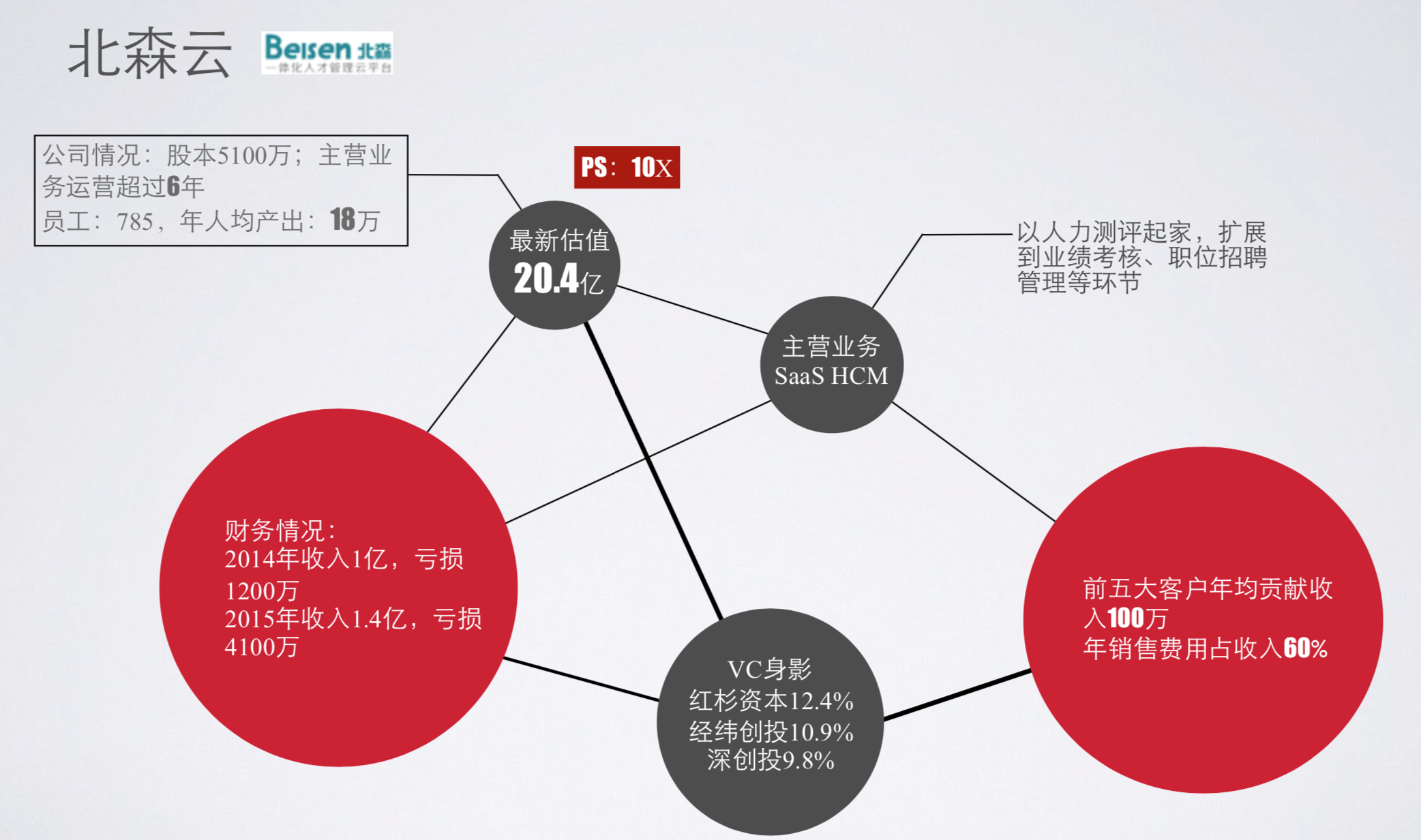

金蝶:星空云LTV/CAC超6

金蝶云星空占公司绝大部分云业务收入,并按星空的收入占比计算其云业务的销售费用,LTV/CAC 为约 6.6(广联达LTV/CAC测算7)。

行业研究报告

2019-中国SaaS产业研究报告-DT研究院

- 中国SaaS市场十倍论客观存在。

- 深度SaaS用户

- 使用最多的应用:协同OA、DSP、云客服

- 平均使用3年+,年SaaS投入5-10万元

- 高满意度应用特征:能直接获得终端用户信息、相应用户诉求、数据可视化。能实现流量转化、变现营销、线索收集、数据管理、整合类应用。

- 放弃SaaS的因素:第3个月成为放弃的高峰期,如效率、定制化能力、预期收益不符、实用性、定价服务模式、持续服务能力、数据互联互通、二次开发支持、售后支持等

- 中美市场差异

- 美国SaaS市场特征:成熟的SMB企业、标准化业务、传统信息化业务SaaS化服务、销售主导、免/少运维

- 中国SaaS市场特征:中大型机构有付费能力(有信息化意识),互联网产业发达,传统业务SaaS化没有成功案例(反而微信、电商等新业态SaaS服务突飞猛进)、免运维对供需双方伤害,适当托管运维成为折中方案

- 获客增长

- 早期获客:广告流量、ToVC抢市场、标杆客户案例、全直销

- 可持续收费:精准用户群、高频使用、场景特殊化、客服

2019-以 SaaS 视角为科创板提供估值的锚-光大证券

- 估值方法

- 纯 SaaS 企业通常采取 PS 估值法,salesforce、微盟;

- 非纯SaaS企业根据SaaS业务占比各不相同,SaaS 占比偏低的公司仍主要适用于整体 PE 估值法,如美股 SAP 和 ORACLE、 港股浪潮国际;SaaS 占比突破特定值后采用 SOTP 估值法更为合理,其 SaaS 估值逐步向 PS 估值法切换,如美股 PRO、港股金蝶国际。

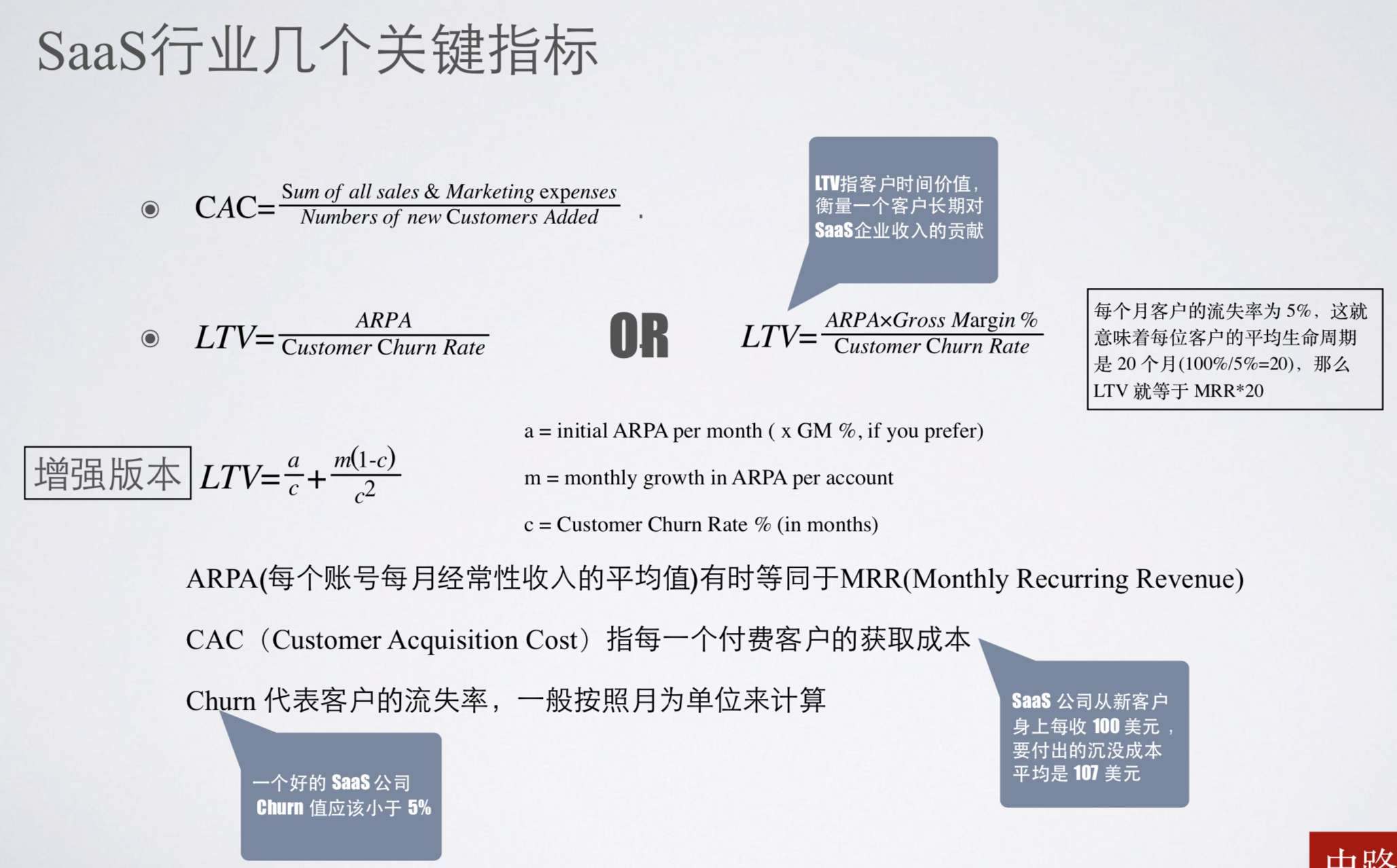

- 衡量SaaS企业主要指标:用户数、续约率、LTV、CAC、MRR/ARR

2019-TMT行业中美SaaS行业估值体系详解:以SaaS视角为科创板提供估值的锚-光大证券.pdf

2020-中国企业级SaaS行业研究报告-艾瑞咨询

- 新冠疫情加速市场教育,尤其是线下零售、餐饮等企业

- 需求增加:零售电商、协同办公、CRM、数字化采购

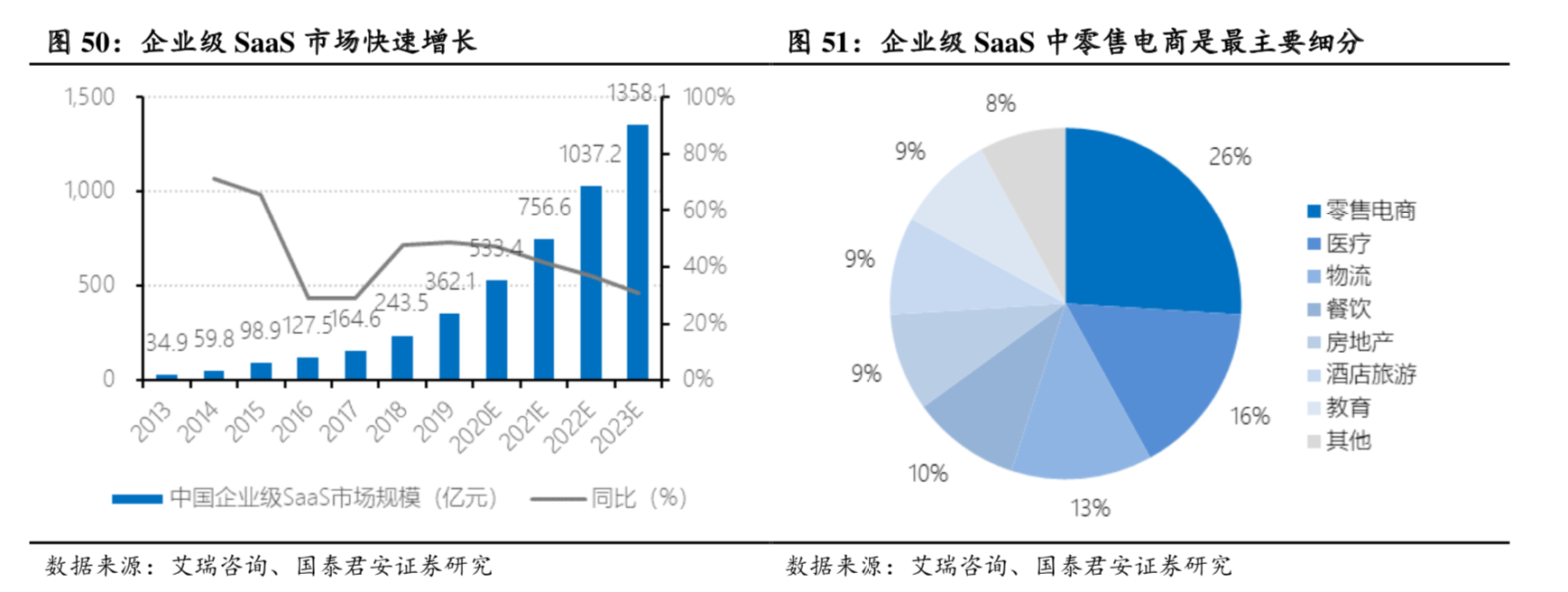

- 2019年中国企业级SaaS市场规模为362.1亿元,同比增长48.7%。

- 线下转线上、远程办公等需求成为SaaS发展的助推力

- C端互联网巨头B端跨界入局

- 搭建SaaS生态,为创业型SaaS厂商提供流量入口和底层技术,通过搭建PaaS开放平台助力SaaS产品创新。

- 企业级SaaS产品深度价值探索

- 从单一走向多模块,注重SaaS产品的“开源”价值、数据价值等,头部厂商会加快对细分赛道的覆盖,领域内的投资并购会更加频繁。

- VC/PE投资逻辑

- VC:前期看团队能力眼界,后期看跨界能力和天花板高度

- PE:LTV/CAC略大于3,CAC小于12倍MRR,流失率Churn小于5%

2020年细分领域标杆SaaS企业

2020年中国企业级SaaS产业图谱

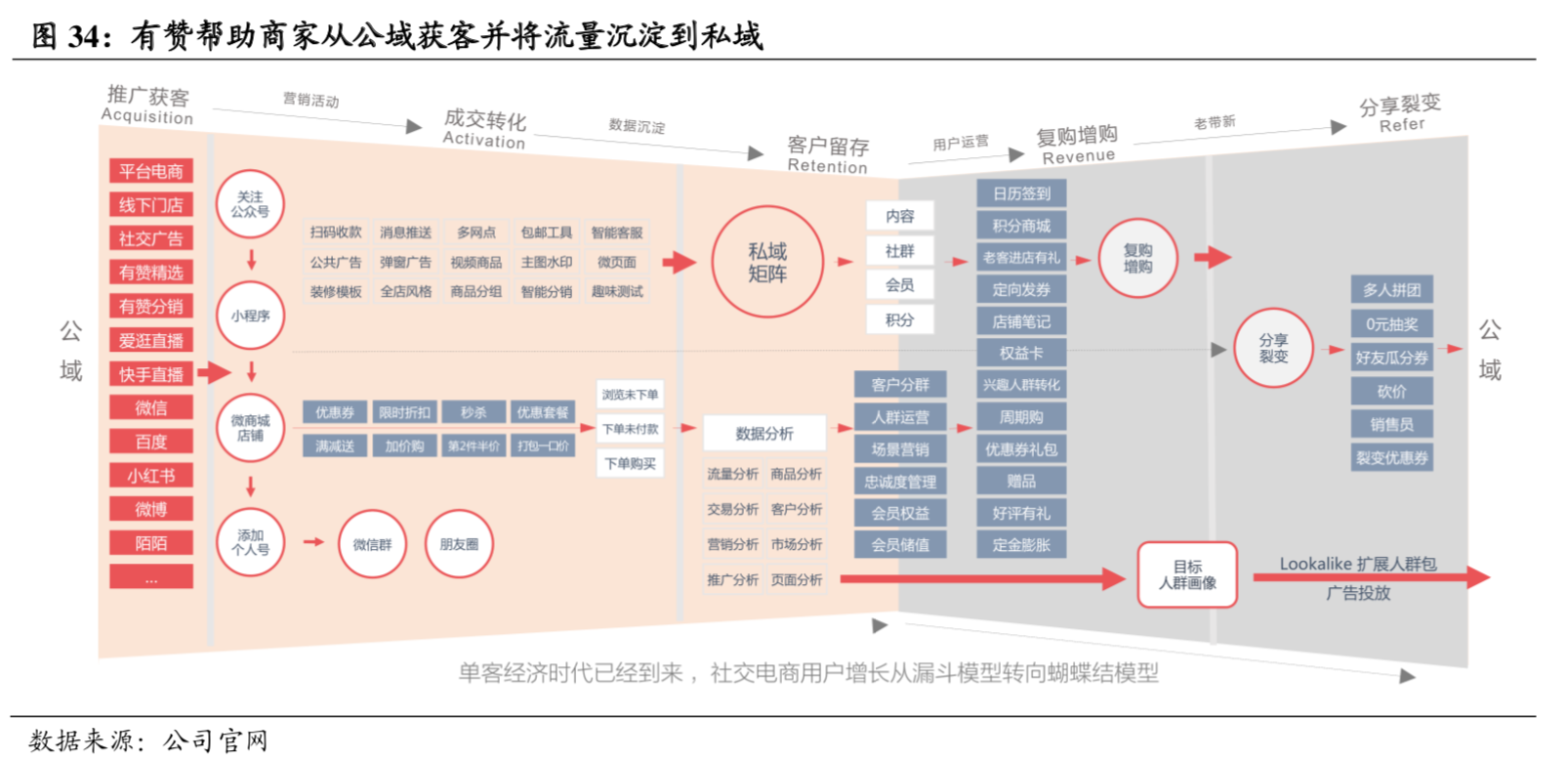

2021-私域电商行业系列研究-国泰君安

一、助力全场景数字化,享去中心化红利

- 电商SaaS受私域电商红利崛起,全生命周期价值挖掘成关键,社交和短视频增量。

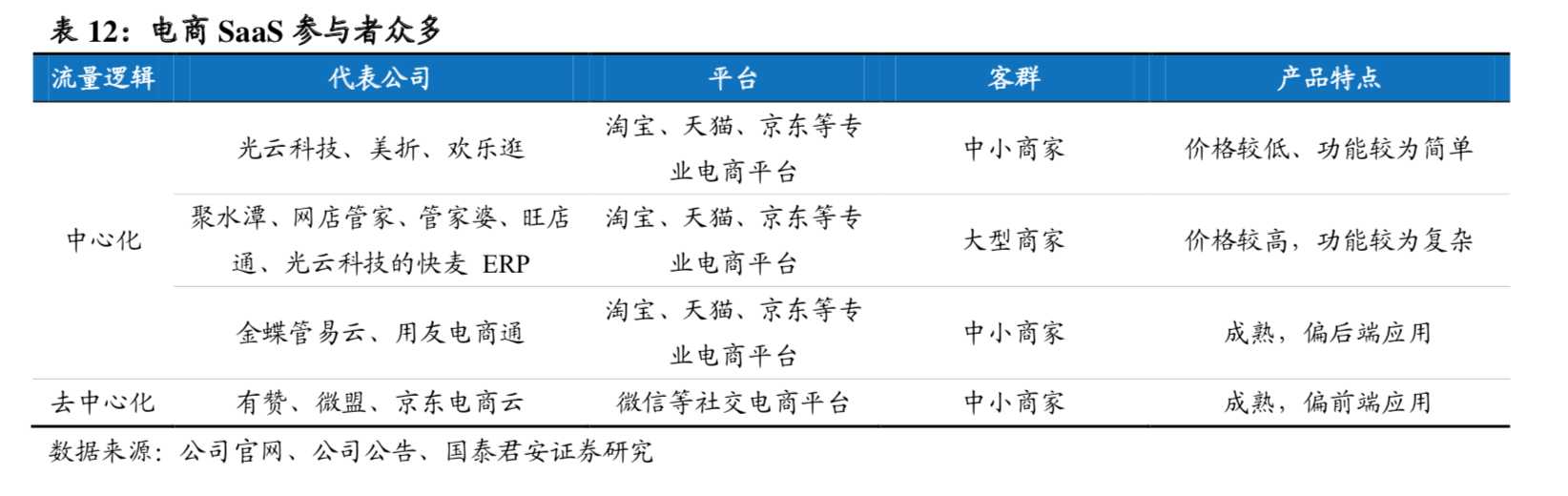

- 电商SaaS终极对手是互联网平台的2B服务,美团、阿里生态更完善,产业链深耕度更高,中心化流量分发对商家扶持力度更明显。

- 流量竞价模式下,小B获客成本高企,去中心化电商提速

- 《2019 私域电商报告》表示, 天猫 20 万头部商家买走了 80%的流量,而淘宝 900 万中小商家瓜分剩下的 20%。因此中小商家迫切寻求下一个流量洼地。

- 信息碎片化带来用户时间和注意力的分散化,存量市场流量竞争以用户为核心。

- 受益于去中心化电商的发展,第三方服务市场未来增长空间广阔。根据 弗若斯特沙利文数据,中小企业基于微信的第三方服务市场 2022 年预 计市场规模为 304.1 亿元,2020-2022 年复合年均增长率为 37.6%。

- 据艾瑞咨询,2019 年中国微商市场规模超 两万亿,2020 年以 110.2%的同比增长率,实现超过五万亿的交易规模。 未来,随着社交生态平台电商布局的进一步发展,微商市场交易规模也 会持续增长,并且成为日常生活中主流的销售模式和渠道。

- 腾讯开放合作,赋能三方SaaS,PK 阿里新零售版图

- 2018 年,腾讯组织架构调整,新成立 云与智慧产业事业群(CSIG),全面发力产业互联网。

- 2019 年 4 月战略投资有赞,2019 年 4 月、7 月连续增持微盟,目前腾讯 对中国有赞的持股比例达 6%,对微盟集团的持股比例达 8%。

- 截至 2020Q2,腾讯 微信及 WeChat 月活跃用户达 12.1 亿,QQ 月活跃用户达 7.4 亿。根据 QuestMobile 数据,腾讯系产品在移动大盘用户规模渗透率最高,截至 2020 年 12 月渗透率为 95.9%;腾讯系 APP 使用时长占比最高,截至 2020 年 12 月使用时长占比 36.2%。

- 根据 QuestMobile 数据,2020 年微信小程序流量高速增长,在微信中的 活跃渗透率达 87.9%,用户使用习惯加速养成,人均活跃天数同比提升 23.8%。微信小程序数量加速增长,月活跃用户百万规模以上小程序已 突破 1000 个。2020 年,小程序年均 DAU 超过 4 亿,全年累计实物商品 交易 GMV 同比增长 154%。

- 据视灯研究院,2020 年,视频号数量从 0 增加到超过 3000 万,DAU 完 成从 0 到内测时 2 亿的飞跃,再到年底 2.8 亿的攀升。日均使用时长 19 分钟,实现稳定增长。

- 中国企业级 SaaS 垂直细分市场结构中零售电商 SaaS 占比最高。

- 根据艾 瑞咨询数据,2019 年中国企业级 SaaS 市场规模为 362.1 亿元,同比增 长 48.7%。受疫情影响,企业对 SaaS 的接受度和需求增加,市场将保持 较快增速,预计 2022 年中国企业级 SaaS 市场的规模将突破千亿元。按 垂直行业分类,企业级 SaaS 市场结构中零售电商 SaaS 市场份额最高, 2018 年占比 26%,初步预计 2021 年零售电商 SaaS 市场空间约 200 亿元。

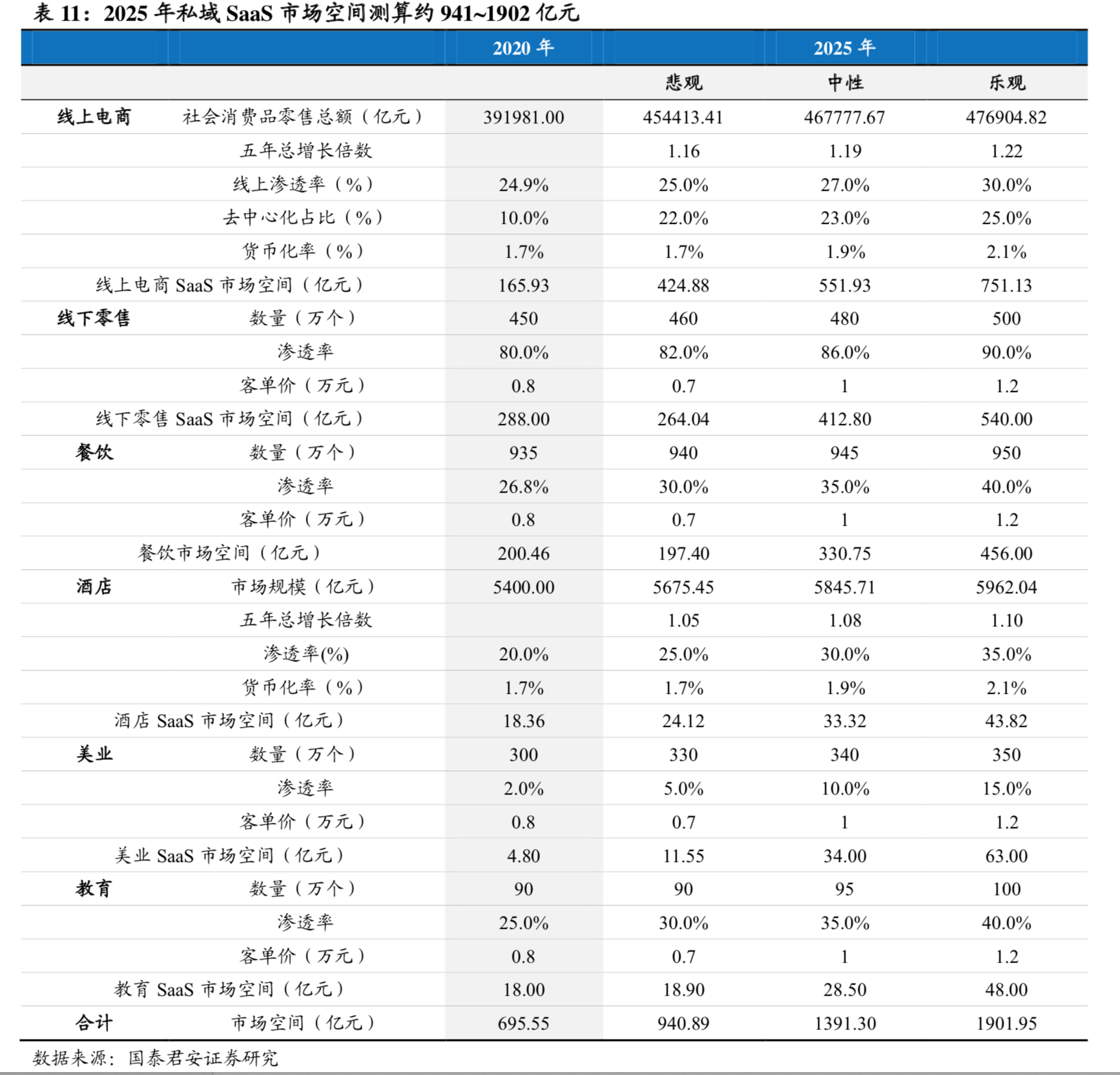

- 2025年私欲SaaS市场预测千亿

- 2020 年 3 月手机淘宝 MAU 为 6.70 亿,京东 MAU 为 3.87 亿。截至 2020 财年,淘宝 MAU 达到 7.21 亿,同比增加 1.25 亿,用户规模增长难度进 一步加大。根据腾讯财报,2020Q1 微信月活用户规模为 12.03 亿,相对 淘宝 7.21 亿的用户规模仍有超过 4 亿的差额,微信流量变现仍有巨大的 增长空间。

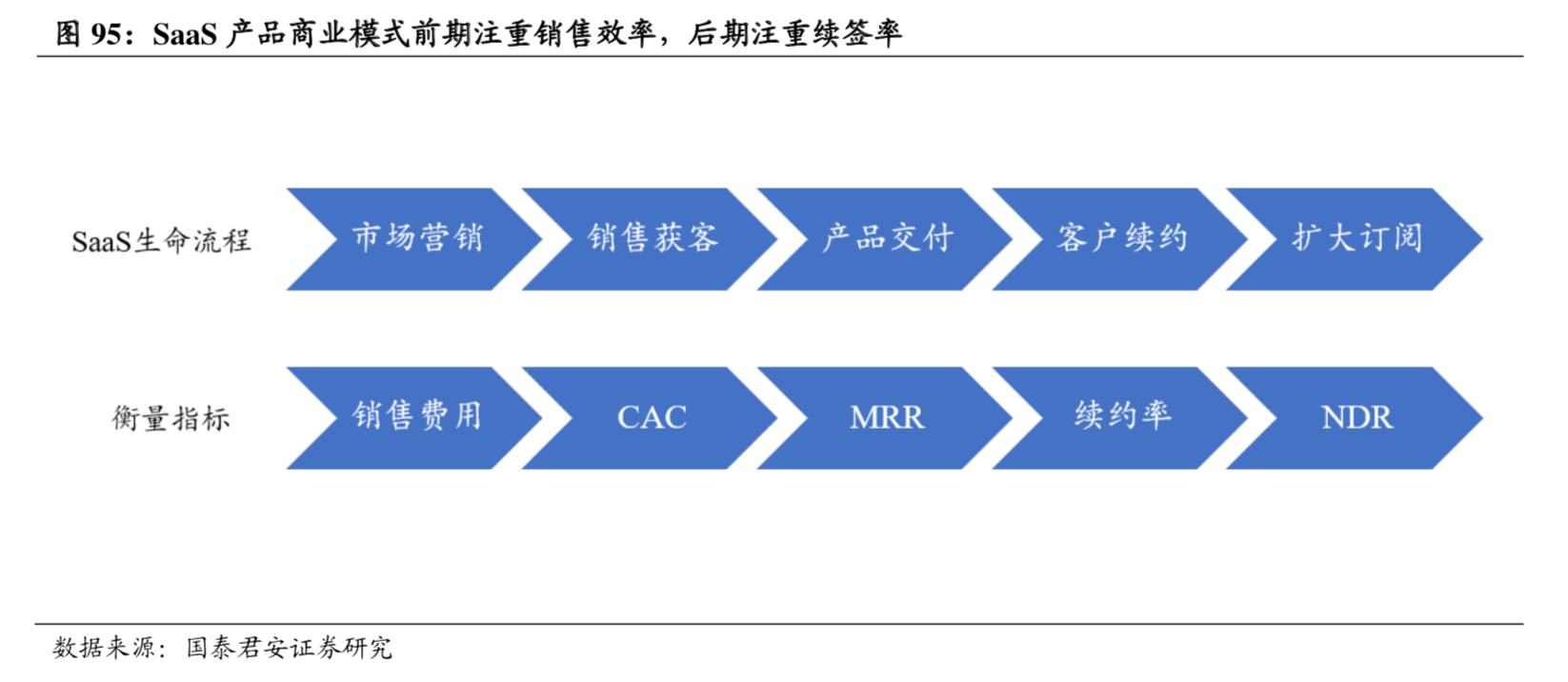

- SaaS产品商业模式前期注重销售效率,后期注重续签率

- 本地生活下半场注重商户的经营效率提升。从团购订餐外卖支付点评,到连锁、会员、开店、进销存、采购等效率提升。

- 2020 年 2 月,阿里全资收购餐饮 SaaS 服务 商客如云。2015 年,美团投资遥控餐厅、奥琦玮、别样红云 PMS 等 ERP 企业,开始 B 端数字化布局。2016 年,美团推出餐饮开放平台,将外卖、团购甚至是 支付的能力开放给行业收银系统厂商。

2021-私域电商行业系列研究一:助力全场景数字化,享去中心化红利-国泰君安.pdf

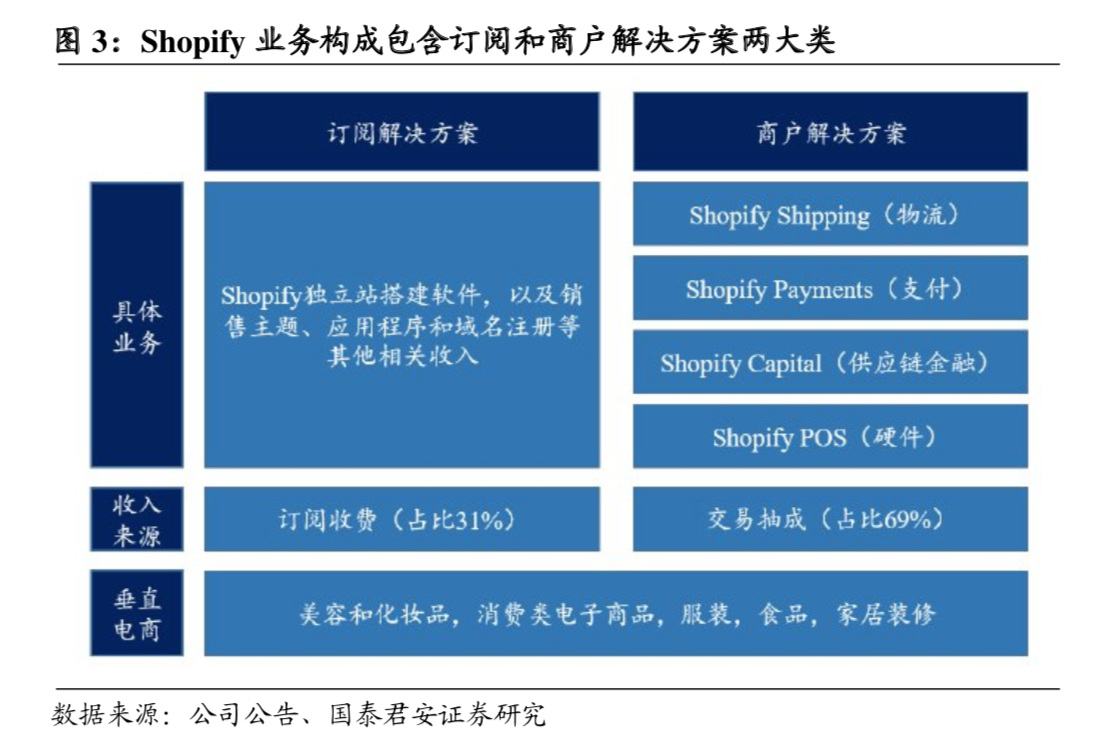

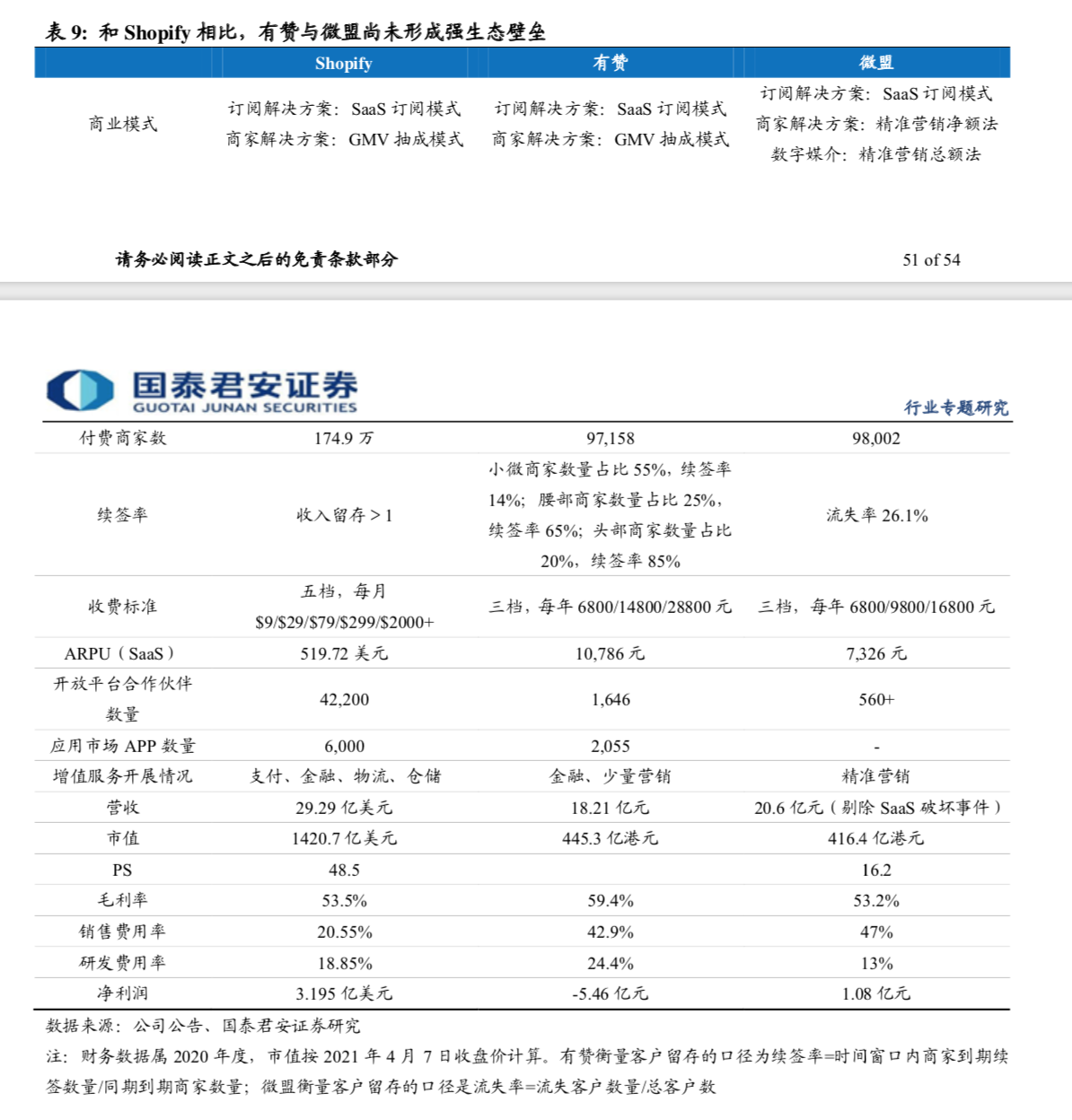

二、复盘Shopify,强生态领路DTC数字化

- 北美电商生态对 SaaS 服务更友好,Shopify 已经从单纯工具蜕 变为服务生态,中国 SaaS 企业正分享私域电商崛起红利,未来方向 在于差异化与增值服务。

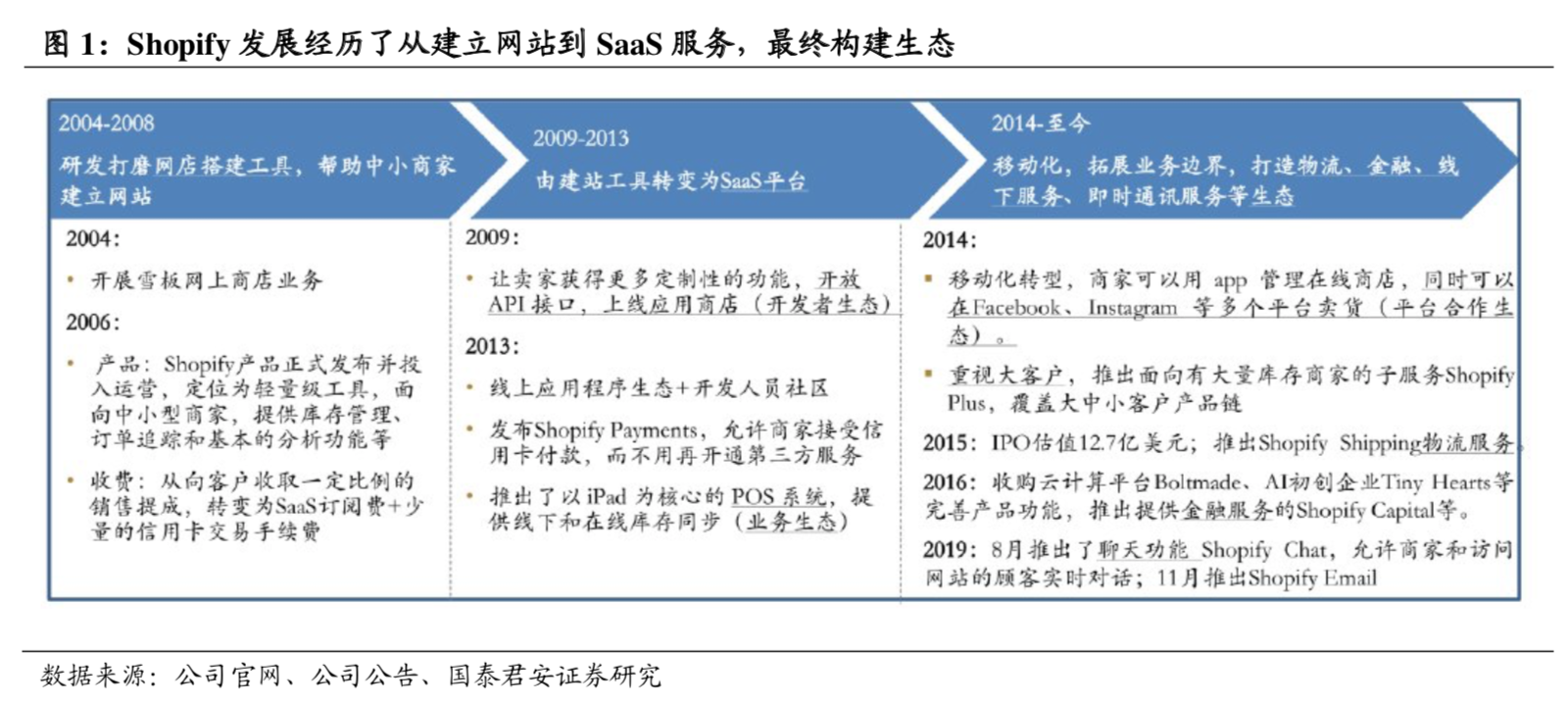

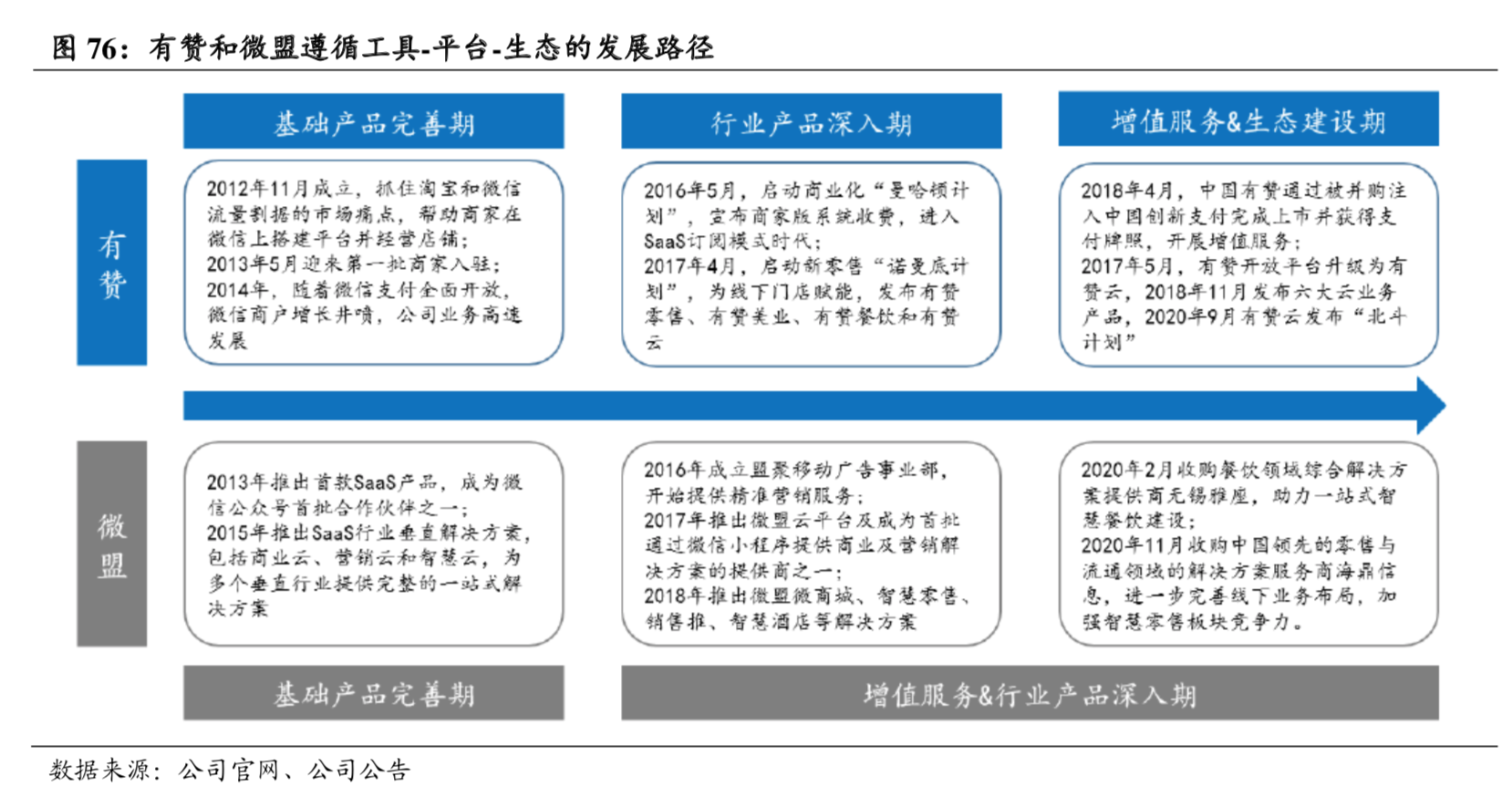

- Shopify遵循工具—平台—生态的路径:

- 2006-2008 年为产品打磨期,主要面向中小型商家,提供库存管理、订单追踪和基本的分析功能;

- 2009-2013 年转型平台,开放 API 接口,上线 Shopify APP Store,引入开发者建立起应用生态系统和开发者社区;

- 2014 年至今生态建设期,推出面向大客户的Shopify Plus,大客占比提升并全球化发展;

- DTC 品牌崛起,行业向头部集中,SaaS+增值服务与商家共成长。

- DTC 商业模式在欧美地区已成熟,具有流量可控、可反复触达、可价值挖掘的优势

- 2019 年 Shopify 中大型商户占比高市场规模份额达 31%,商户数口径份额为 18%

- 中美电商差异:

- 市场格局:国内电商市场巨头市场集中度高,CR3 近 90%;

- 流量结构:中国电商平台为争夺流量主导权存在流量屏蔽,而北美平台之间相互开放,商家可无缝对接多个流量平台

- 基础设施:中国更完善,电商平台运营、支付、物流等领域业务已经覆盖

- 美国电商经验是生态化、大客化、全球化;中国电商SaaS终极对手是头部互联网2B服务。美团阿里生态更完善, 产业链深耕程度更高,中心化可控流量能够对商家的扶持效果更明显。

- 客户成功的正反馈机制是 SaaS 企业发展的重要驱动力。

- Shopify 成功的重要原因之一就在于以帮助商家盈利为核心,将公司利益与客户利益统一起来。从产品团队到客户支持,Shopify 都为商家提供了良好的经营体验,并通过需求交互迭代产 品,提高续签率和单个客户生命周期价值。

- 在战略制定上,有赞也提出了 “帮助每一位重视产品和服务的商家成功”, “为客户创造价值,并获取价值;追求最长久的经营和持续增长”。通过配置上百人的服务和商品审核团队,不断深入了解客户,站在客户角度思考,提供差异化的服务,以满足不同类型的商家的需求。

- 为商家拓展更多流量来源,助力全渠道经营,有利于提高整体 GMV。 Shopify 在对接 Facebook、Instagram、Google 等平台基础上,仍在不断拓展新的渠道合作伙伴,包括沃尔玛、TikTok 等。同样地,有赞和微盟 的流量来源主体为微信生态,两者也在尝试接入其他流量平台。2020 年,有赞新接入的渠道有小红书、虎牙、斗鱼等,微盟也开拓了抖音、快手等渠道。

- 中小企业业务流程更易标准化,大企业ARPU高流失率低

- 中小企业无法负担自己开发所需要的研发、硬件及维护费用,而 SaaS 模式的应用很好地满足了低成本的上云需求,且中小企业相对简单的业务流程相对容易进行标准化,因此 SaaS 产品在中小企业中有十分广阔的市场。

- 大客户的 ARPU 较高,流失率也更低。大公司对价格敏感度更低、需求更复杂多样,ARPU 通常更高;同时大公司的运营策略等持续性更强、 切换成本更高,破产风险更小,因此客户流失率也更低。

- Shopify 从为中小企业提供 SaaS 产品起步,积累客户基础后延伸到服务中大型客户,提高了整体的 ARPU 和客户留存率,从而提高 LTV,实现盈利能力的提升。有赞与微盟通过强化 PaaS 能力,吸引更多第三方开发者,提升服务大型商家的能力。截至 2020 年底,有 1646 名第三方开发者通过有赞应用市场提交 2055 个应用程序;微盟活跃企业开发者超 过560名。

2021-私域电商行业:复盘Shopify,强生态领路DTC数字化-国泰君安.pdf

2016-SaaS分享-中路资本

- SaaS细分市场容量大小不是最重要,行业垄断最重要

- 对未来趋势预判很重要

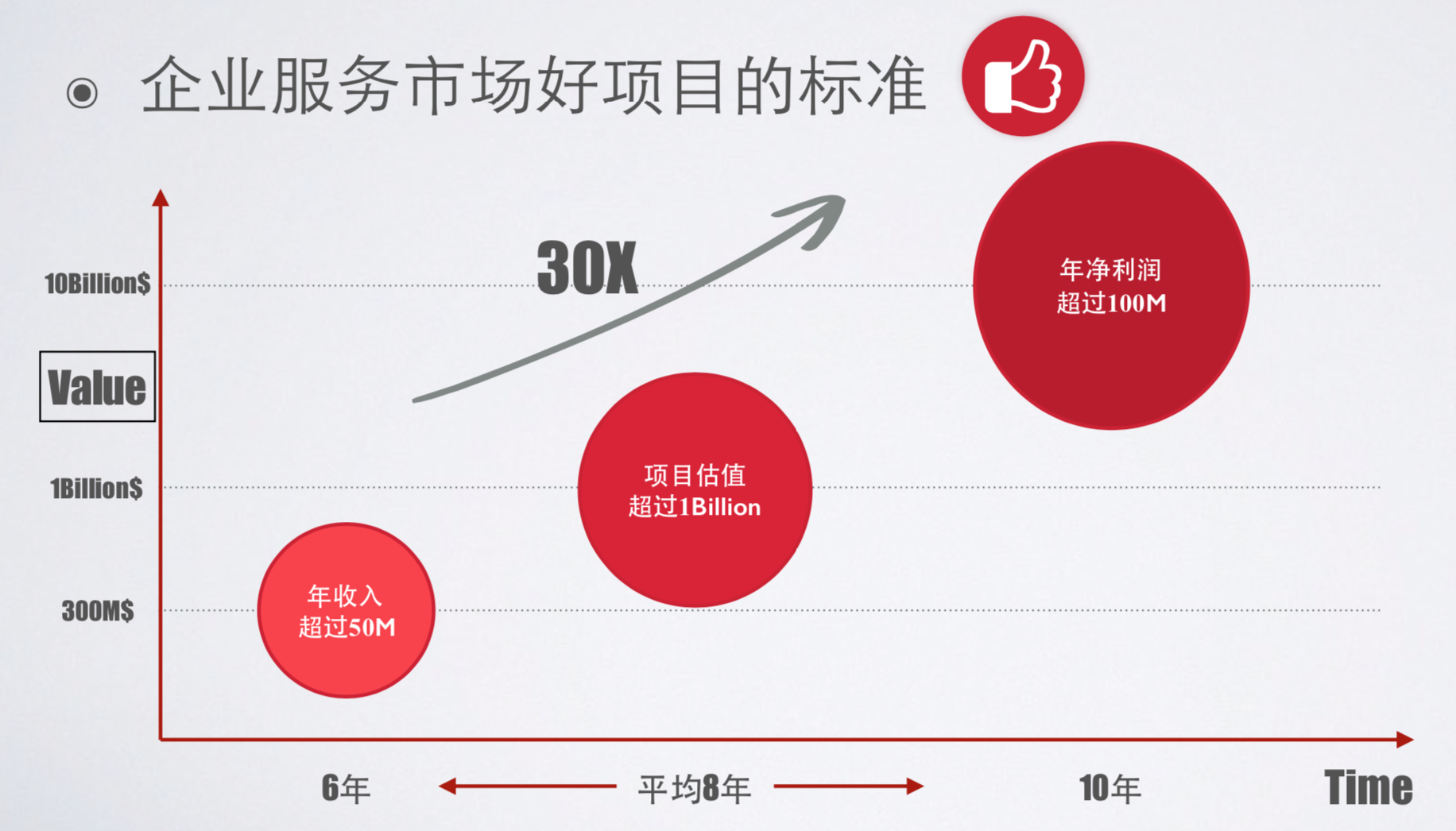

- 企业服务市场好项目标准6年GMV超50M,8年估值1B,10年利润100M/年

- SaaS 不是 产业B2B电商,SaaS服务应该收费

- 过去10年中小企业商家对于信息服务的刚需在:流量

- 关键指标:GMV、CAC、LTV、ARPA/MRR、Churn、NPS

- 1000万GMV:验证PMF

- 5000万GMV:进入规模化阶段

- 每隔8年,SaaS初创企业达到5000万美金时间会减半

- 投资总结

- 从0到1的增量市场总好于改造正在萎缩的存量市场

- 今天的小市场也许就是下一个垄断市场,对于市场的分歧永远存在,越有争议的市场越值得关注

- 企业级SaaS的未来靠数据流撬动企业简单业务流

- 解放不可控的劳动力一直是企业级应用追求的目标

- 垂直行业的SaaS应用正在兴起

海外公司

国内公司

新三板公司

若有收获,就点个赞吧

0 人点赞