多重影响下,家居市场有望出现与上游房地产周期脱钩趋势。受国家宏观政策调控, 房地产市场逐渐降温,近十年我国住宅竣工套数年增长率为负。家居市场由以新房 为主,逐步过渡至以二手房交易和存量房翻新为驱动,消费场景日趋多元化均衡化。 家居连锁零售渠道,以多元化管理运营优势抢占消费者心智,市场份额日益提升的 同时获取更高附加值。

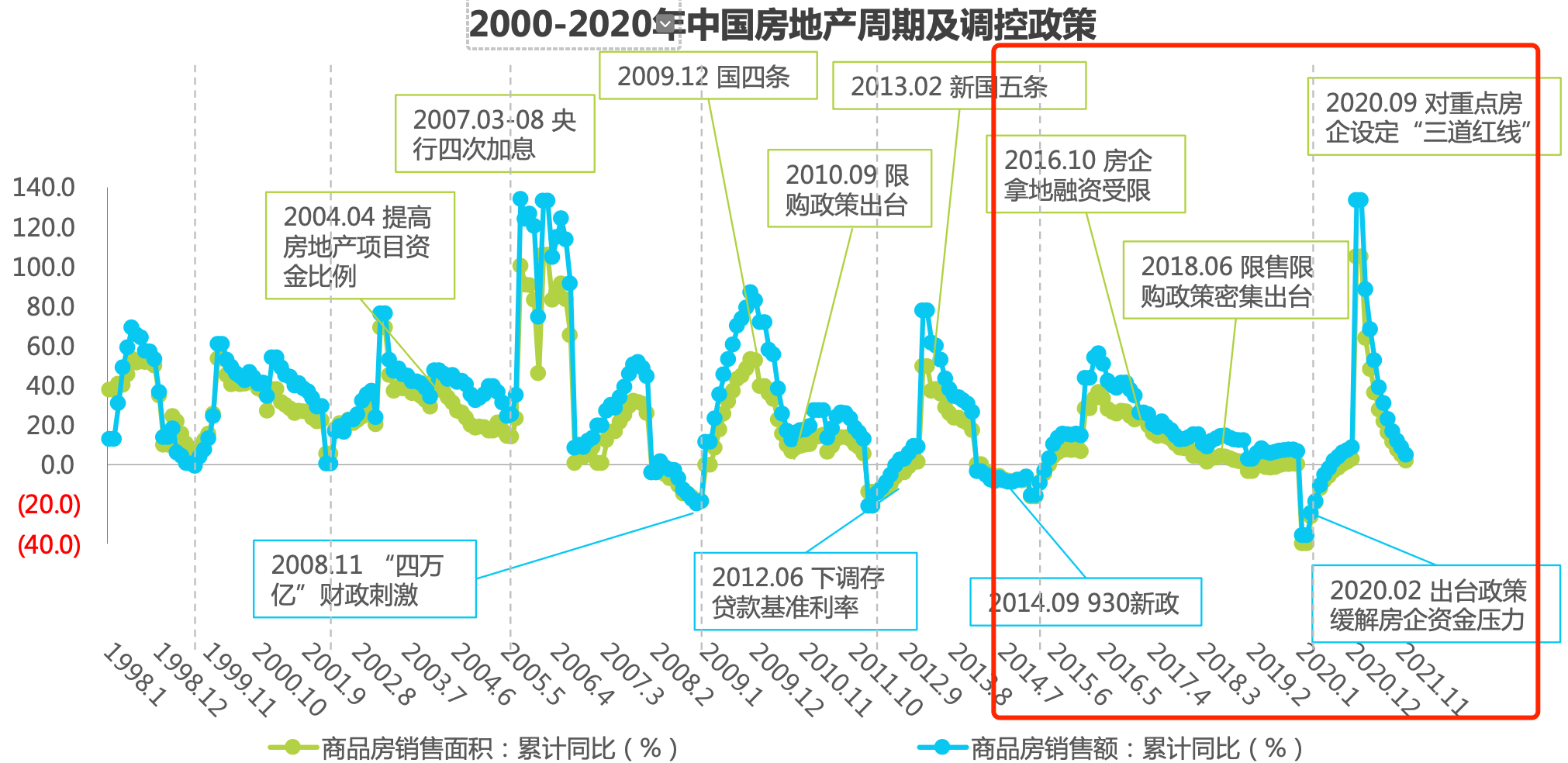

作为家居行业上游的房地产在21世纪初的20年间经历了6次完整的周期。其中,2000-2015年间出现了5个为期2-4年的 房地产周期,但是2015年开启的房地产周期持续时间明显拉长,下行压力较大。此外,房地产行业历次逆周期调节表明, 政府根据房地产市场的景气程度有针对性地采取宏观调控政策,中国房地产行业的周期性更多地表现为调控政策的周期性。

1. 存量时代已来

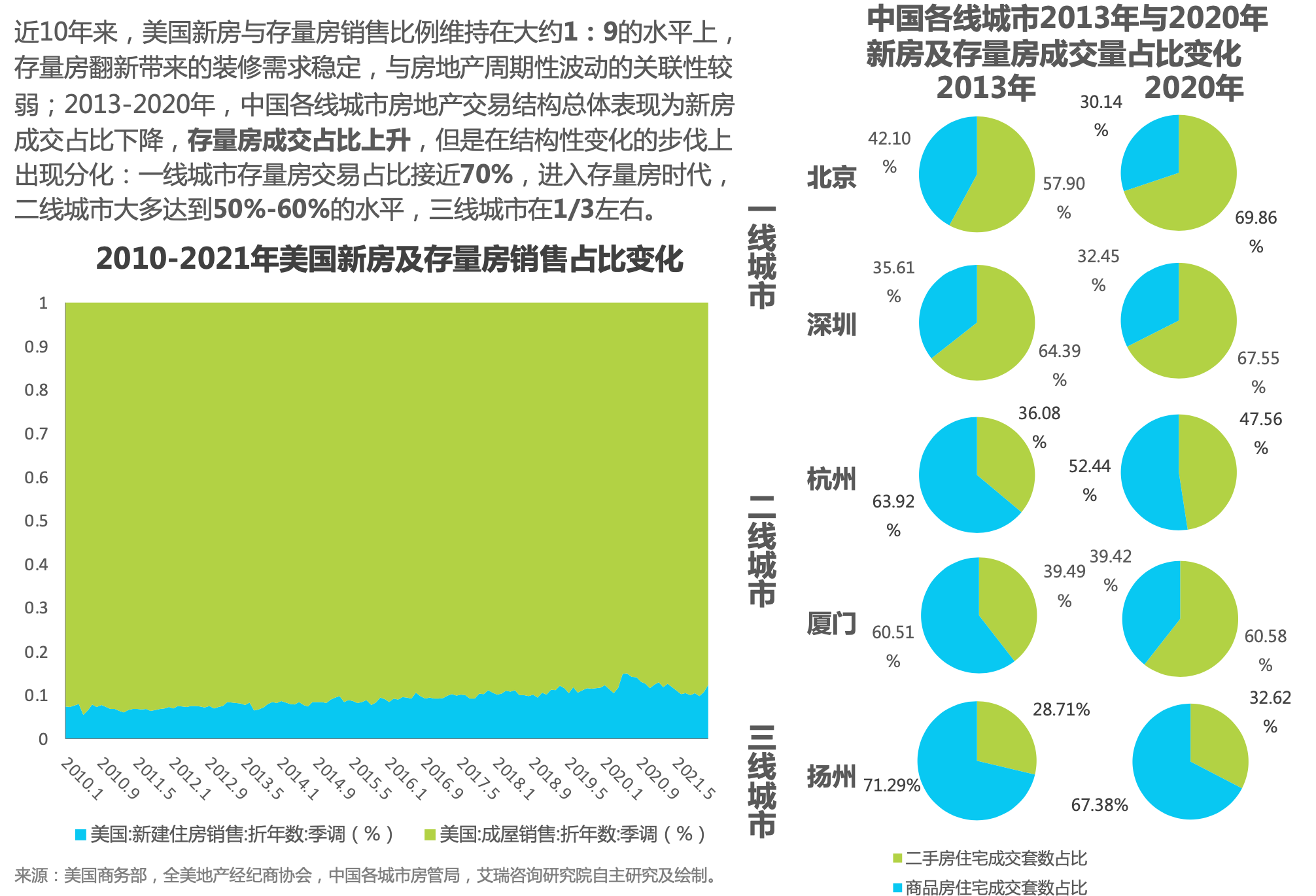

在美国市场上,新房带来的需求对家具零售的影响有限,而支撑家具零售额平稳增长的动力在于日常更替需求以及存量房 翻新带来的需求。结合中国家具零售额近年来维持较为稳定的同比增速,中国家居市场正进入美国所处的发展阶段—即 存量房时代。因此,未来几年,随着中国房地产红利的逐渐消退,存量房翻新以及原有住房的更新需求也将成为驱动中国 家居市场增长的主要力量。家居与房地产行业的关联将弱化,发展情况有望趋同美国,即家居行业与房地产周期脱钩。

存量翻新空间较大,成为家居市场的主要供给量。存量翻新存在于二手房交易、自住房翻新、租房等场景。

为存量房和租房用户设计家居产品将会是未来一段时间内的机会点。重点可以关注租房智能化,和自住房翻新,原位替换等角度。

2. 中等收入的人群是未来的方向

人口密度增加。2016-2021年全国每平方公里内人数呈上升趋势,同样在住宅竣工套数逐年减少的情形下,高密度的居 住人口意味着平均住宅容积率走高,有限的空间内激发家居市场新需求:空间优化管理、高科技懒人生活功能等在家居 市场成为热卖点之一。

家居产业链上游的变化为其带来新的增长点,中下游玩家通过创新创意和品牌服务获取高附加值,品牌间竞争激烈。

上游—房地产:在人口、社会及政策的三重压力下,我国房地产的总需求未来相对稳定。

随着房地产红利的逐渐消退, 家居消费受新房交付的周期属性将有所减弱,存量房的翻新需求将成为驱动中国家居市场增长的新力量。

中游—家居品牌:80、90后是购房主力军,同时老房翻新和租赁装修的群体增加,他们在家居产品选择上更注重个性化, 定制家居通过增加装修的艺术感满足其需求。

企业通过创新创意来打造定制化、个性化的产品,走出获利低位的困境。

下游—家居零售:家居零售行业由于可形成触达消费者的渠道品牌,并提供一站式购物服务,满足了家居家具这类低频 +非标消费品的消费痛点,因此可创造并抽取产业链中的大部分经济效益,掌握了更强的话语权。

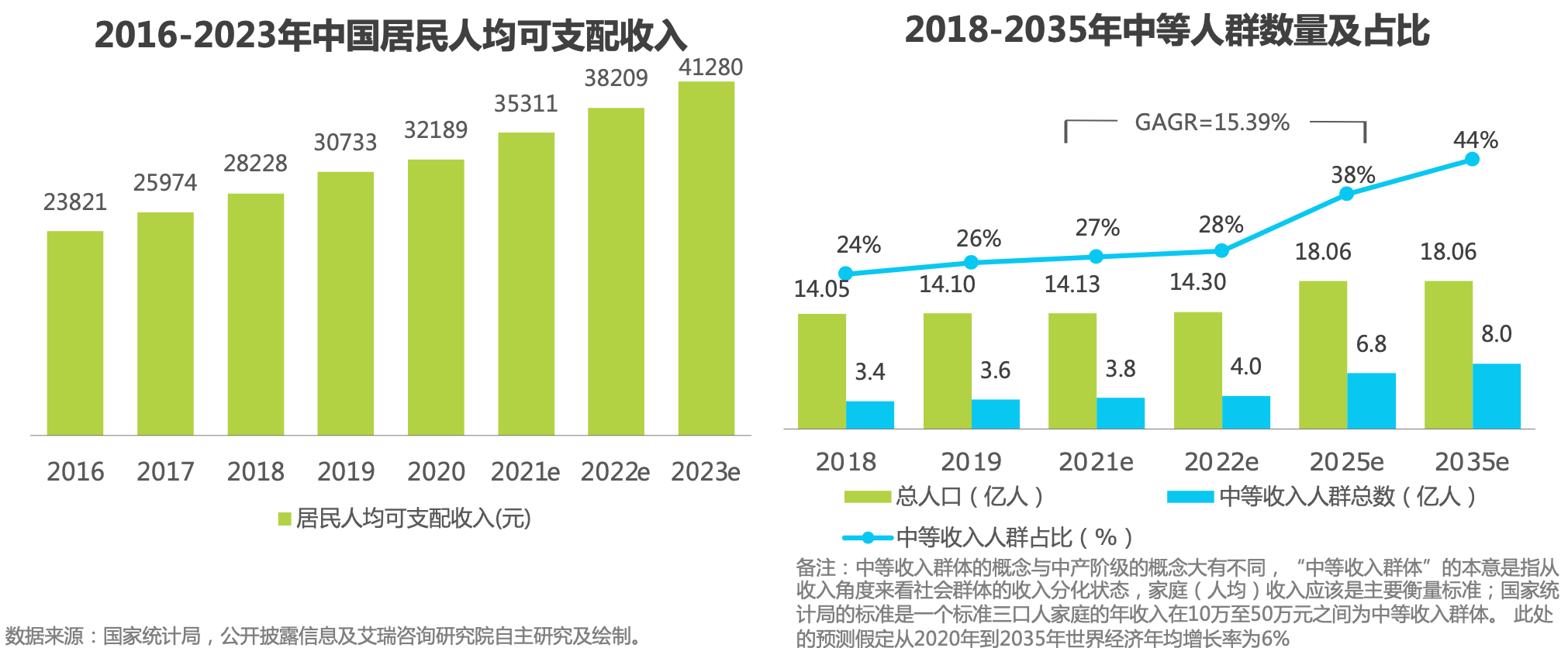

中等收入人群将成为家居零售市场的主力军。我国中等收入群体规模预计将从2022年的4亿人增至2035年的8亿人,(新 结构经济学研究院院长林毅夫2021年5月在全球消费创新暨免税与旅游零售大会上发言认为到2035年中国中等人群收入可 达8亿人。)

同时预计2021-2025年中等收入人群CAGR达15.39%;未来随着不断缩小收入差距和城乡差距的驱动下中等 收入人群在总人口占比中呈稳定扩大趋势。 中等收入消费者是消费观念更新最快的一群,也是消费动力十足的群体;

由于中等收入群体具有成长快和消费潜力大的特 征,家居方向的消费结构正在向高端化、多样化、服务化升级引导家居市场调整发展战略,家居零售市场主力军占比不断 升级扩大推动行业发展。

“折叠”“收纳”的家居家装需求成为主流。我国正在不断推行城镇化,城镇新增就业人口呈上升趋势,老房翻新、租房 改造成为大多数一线城市新居民的需求,激发这批居民对有限空间内的空间管理需求,空间高效利用、无线折叠以及合理 动线布局承载生活的更多可能性。

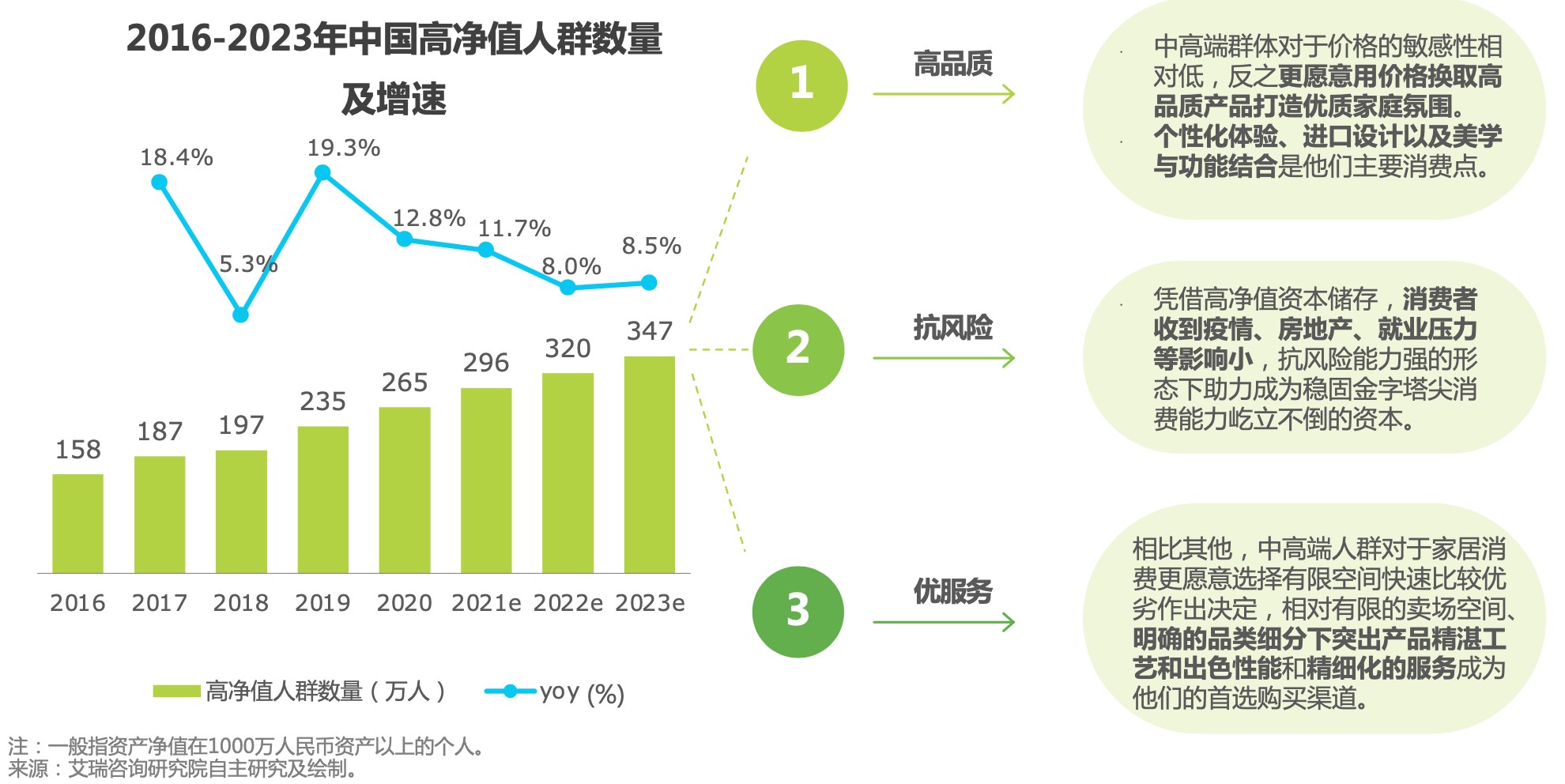

中高端消费群体尽管在全国占比不大,但在许多高线城市分布广泛,超过三成高净值人群汇聚广东、上海、北京等地, 2016-2021年高净值人群年复合增长率高达13.3%,预计2023年中国高净值群体接近350万人。 注重品牌和品质消费成为该群体的主要特征,消费抗风险能力强也成为他们在家居行业的核心竞争力/优势。 切入高品质、高聚焦、优服务和强品牌效应,精准对接最高端的消费者,从而将消费者认知优势转化成家居卖场优势。

高净值人群年轻化的趋势还会持续很多年,一部分是新经济带来的年轻的高净值人群,一部分是创富一代的财产继承者(富二代),这部分人群关注的重点会倾向于高端化、多样化、服务化,用户群体不大, 利润空间很可观,这部分人群乐意为高品质付费。

3. 高频和低频需求的结合

存量时代的普通消费者适用于高频低价的产品引流,再使用低频高价的产品维护客户链。两者结合。

若有收获,就点个赞吧

0 人点赞