早晨好文

【即刻阅读】别让-等有时间再做-毁了你

学习分享

你是不是也经常在一件事情面前,选择“等有时间再做”呢?

这是无限拖延的借口

这是无限拖延的借口

这是无限拖延的借口

记住这句话

“等有时间再做”的真正含义是,闲得无聊再去做

结果是你永远都不会去做

该做的事情不做,对未来人生的负面影响是巨大的

根据因果法则,班班认为每个人都应该健康富有的

关键是一些本应该去做的“高价值事情”很多人没有去做

他们把时间浪费在了低价值甚至无价值的事情上

只有不重要的事情,才应该被摆在“等有时间再做”这样的位置上

那些对你重要的事,无论多忙都要抽时间去做

如果大家对待重要的事情都能像对待坏掉的手机一样马上行动起来,我想很多人会比现在富有很多倍

见过无数个号称自己“想学习理财”的人之后,我忽然明白了一件事

那就是这些家伙,他们学习的目的并不是为了赚钱

他们一般都会说:我很忙,我知道理财很重要,我没时间做,没时间学……

总说没空忙忙忙,你没空忙忙忙,学习工作,还不是为了钱啊

不好好学理财,赚的工资永远是死工资️

投资讲究时效,任何赚钱机会都是过了这个村就没了这个店

其实他们根本就不打算做这件事情啊

如果连学习理财,学习让钱生钱都没时间的人,真的不敢相信他们以后会变得富有

其实他们真的没从心底认真对待投资学习这件事啊!

就是不要天天挂在嘴上“我穷、我没钱、我没财可理、我忙我没时间”

要去想办法、要勤奋、要改变

要舍得投资自己,才能在将来收获更美好的自己!

不要再傻等,说“等我怎么样”

事实上,“等”字一出,基本就等于再也不会去做了!

大家一定要记住

如果你说什么事,一提到“等”字,请立马警惕起来

因为你很可能马上就要自己欺骗自己!

所以为什么说这个世界上只有少部分人能赚到钱?

因为他们在行动,在正确的方向上努力坚持

时间,会帮你干掉一大部分人

改变思维,马上行动,改变现状,这是我们的出路!

这个道理其实人们都知道的,但能做到的人太少

所以做到的那部分少数人才会很富有

大家一定要学会管理自己的时间!

你怎么对待时间,时间就会怎么回报你

不付出时间去学习,时间会带给你复利?会让你暴富?

如果真的想有,那为什么不付出?

同学们如果再觉得自己没时间学理财的时候,可以问一下自己这个问题:我真的想有钱吗?真的真的想有非工资收入吗?

为什么很多人宁愿吃生活的苦,也不愿吃学习的苦?因为学习的苦是主动选择的,生活的苦是被动的

你学习了,生活就会对你好。你没学习,生活的苦自然而然就来了

因为这个方法如果行动起来,也比“等”要辛苦呀,学习是要克服很多因素的,比如惰性、畏难

同学们有没有想过这是为什么?

巴菲特说过,迄今为止所有投资赚钱的方法都被公布出来了,但富人依然是少数

建议每位同学,拿出来自己写的三个重要目标再看一看,你的目标是还在原地不动?还是已经越来越近了?

学习理财不是喊口号,是要付出行动的

但是有多少同学是做到了呢?训练营也不过短短12天,12天的学习你都坚持不来,你还想怎么富有啊?

就是因为:有了目标,你就可以区分事情的轻重缓急,才会有更好的时间规划,去做好自己时间的主人

大家要明白,学习是为自己学的。学的理财技能受用一辈子,开的账户是你自己的,赚的钱也是你自己的,别人谁也拿不走

其实人最大的竞争对手就是自己心里永远长不大的那个孩子,你要勇敢去打败过去的自己,将来才能收获更美好的自己!

人站在山脚下的时候,是无法替未来站在山腰上的自己,去思考做决策的

下面是股神巴菲特常用的决策模型,分享给大家,希望能给大家带来更多帮助

中午防骗

【即刻阅读】:信用卡融资骗局

信用卡是我们常见的财务载体,大家都或多或少的接触过,这里面的坑大家也要知道

再就是有负债的同学们,对于信用卡的使用也要理性哈,要分清好支出和坏支出,还是好好学习提高收益率把坏负债转变成好负债才是正路

晚间干货

【即刻阅读】:小白必备的房地产投资神器

学习分享

老师先带大家做个简要回顾!

第一天的晚课,我们知道

人的穷富,其实首先取决于你的思维,思维决定行为,行为决定命运

怎么初步形成富人思维呢?

1、量化思维,2、分清生钱资产

当你拥有的生钱资产,产生的钱大于日常生活开支时,你就财务自由了

第二天晚课,我们见识到复利的魔力

复利的公式是 最终收益=本金*(1+收益率)^时间

在这3个要素中,本金短时间难以改变,时间无法改变,能做的是尽早开始,收益率是每个人通过学习就可以提高的

在本金不多的情况下,我们应该尽早学习,提高自己的理财能力,提高收益率!

记住:复利法则在漫长的时间中发挥了魔力,如果你行动时间晚了一点,那么你的投资回报就会少得多!你推迟投资的每一天,通货膨胀都会发挥复利的反向作用,你与别人的差距也会越来越大!

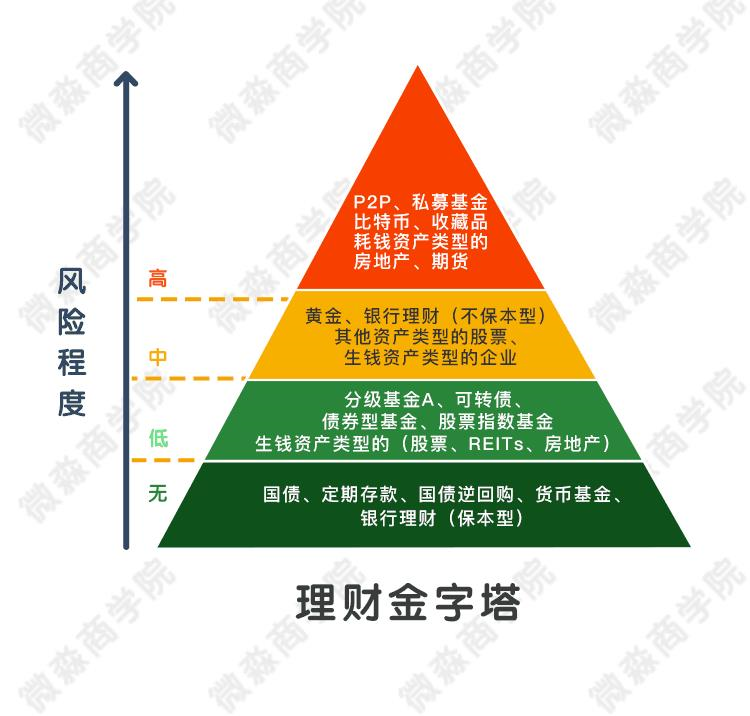

第三天晚课,我们学了21个最常见的理财工具

低风险≠低收益,高风险≠高收益

风险和收益的大小主要不是由理财工具本身决定的,而是由我们的理财知识决定的

在实现财务自由的过程中,大家主要用好低风险和无风险的理财工具就好了

在这两种类型的理财工具中,有两个理财工具最重要

生钱资产类型的股票、生钱资产类型的REITs

这几天我们主要讲了投资生钱资产类型股票的相关知识

选出好公司,计算出好价格,等待好价格出现买入股票,就相当于在打折季用便宜的价格买到了一件品质上乘的奢侈品

长期来看是稳赚不赔的

今天我们就来学习财务自由三大核心工具中的最后一个——REITs

我想大家都想成为包租婆包租公,每天收收房租

想必这就是很多同学热衷于买房子投资原因之一

觉得买房子可以赚租金,运气好还能赚房价上涨的钱

如果以前,大家提到包租婆,一定觉得这人生在了好地方,有好几栋房子才可以做到,离我们普通人很远

但我们都是普通人,没有那么好的出生地,但也有一颗想要当包租婆包租公的心哈

今天,老师带大家认识一个工具,普通人几百块就可以成为包租婆包租公

今天的内容主要是三个重点,两个关键富人思维

第一个重点:到底什么是REITs,它和房地产又有什么区别呢?

我们知道房地产作为投资工具的优点和缺点都很明显

房地产的优点是什么呢?

房地产的优点主要是:能带来稳定的现金流,保值增值能力较强

但是它的缺点也非常明显

房地产的缺点主要是:投资金额大,交易税费高,变现难

由于房地产缺点的存在,大部分投资者被房地产拒之门外,投资房地产的人大部分都是有钱人

“REITs”的出现消除了房地产作为投资工具的缺点,保留了其优点

应该说正是因为房地产作为投资工具有着明显的优点和缺点,“REITs”才被设计出来

可以说REITs是为草根而设计的投资房地产的工具

REITs让草根也能投资房地产,分享房价上涨的收益

通过REITs我们可以很容易的投资全世界主要国家的房地产

看好美国的房地产市场,我们可以买美国REITs

看好加拿大的房地产市场,我们可以买加拿大REITs

看好英国、法国、德国、瑞士、荷兰、新加坡、日本、印度等国家的房地产市场,我们也可以买相关国家的REITs

今天有同学问,大陆没有REITs吗,那我们怎么投资呢,那些外国的我都不能投吧

小贴士外国的REITs我们中国人也可以投资,方法也很简单,在港美股证券账户就能操作

虽然REITs是为普通投资者设计的投资工具,但是目前中国内地的投资者基本还不了解REITs是什么

大部分房地产投资者都还处于炒房的初级阶段

现在我们就来看一看REITs的全面定义

REITs是一种依照法律程序成立的,以发行股票或基金单位的方式汇集投资者的资金,由专业机构进行房地产的经营管理,并将90%以上的税后收入净额分配给投资者的一种信托组织

简单来说REITs就是代理投资者管理房地产的上市企业

划重点

依照法律,专业机构,90%以上

下面我们再具体的来剖析一下它的内涵

以美国REITs为例,美国对于REITs的主要法律要求有

1、REITs必须把至少90%的年度应税收入分派给其份额持有人

2、REITs必须把至少75%的资产投资于不动产、抵押贷款、其他REITs、现金或是政府债券

3、REITs至少75%的总收入必须要从租金、抵押贷款利息、物业出售利得中获得。这不低于总收入75%的收入加上股息、利息及证券出售的利得不得低于总收入的95%

4、REITs必须是房地产投资者,而不是其他任何形式的金融机构

5、REITs的份额持有人至少要100人以上,并且集中在任意5人手中的份额必须小于已发行总额的50%

另外REITs每年还要进行收入测试、分配测试、资产测试、组织测试、所有权测试。测试不合格的轻则罚款,重则取消REITs资格

所以REITs是面临着系统的、严格的监管的。当然这是好事情,因为这样更能保障中小投资者的利益

提问:从上面的内容,大家能看出REITs好在哪里吗?

我们先从分红说起

REITs第一个特点

1、定期强制高分红

各国都要求REITs每年至少要把净收入的90%分配给投资者。这样REITs每年都能给投资者带来持续的现金流

大家预习了,提问:美国REITs多久派息一次?

很好,美国一般每季度派息一次

香港一般每半年派息一次

这就像收房租一样,美国是季付,香港是半年付

由于REITs有强制高分红的法律要求,REITs简直就是为中小投资者实现财务自由量身定制的投资工具

REITs第二个特点

2、投资门槛低。一般几百元就可以投

香港REITs 1手为1000股,1手起买;美国REITs 1股起买

因为REITs投资门槛低,所以几百、几千块就可以投资了

如果直接投资房地产,至少也要几十万才能起步

这就是REITs独有的优势

REITs第三个特点

3、交易成本低。一般REITs会免企业所得税。投资者买卖REITs只需要支付交易佣金,和买卖股票一样,不用支付其他高额税费

如果是直接投资房地产,光买卖的税费也要在房价的10%-30%之间了

在税收这方面,REITs的优势可以说是异常的明显

REITs第四个特点

4、流动性强。

买卖REITs像买卖股票一样方便。在交易时间内随时可以卖掉

但是房地产的流动性可以说是一个致命的弱点了

REITs再一次完胜

一旦遇到房价低估的时候,房子锁死了很大一部分钱,让人干着急,要是有急事要用钱,房子短时间卖不出去,更加难熬

REITs第五个特点

5、专业化管理。

REITs的管理团队都是房地产领域的专业人士。他们管理物业的能力一般会比个人强很多

所以说REITs更加稳健,也更加靠谱

REITs第六个特点

优质的生钱资产类型的REITS 收益率可达15%到20%

那我们就顺着这个点说说今天的第三个重点

第一个是REITs的定义,第二个REITs的特点

课程中计算的汇贤产业信托每年9%的现金分红已经挺高了

但是在REITs中还只是中等的回报率

高的可以达到20%左右

比如这是一只美国REITs,每年的现金分红收益率高达18.1%。每个季度分红一次,这可是实实在在能拿到手的钱

这就是生钱资产

它本身给你带来持续的正向现金流

我们可以看一下这个美国REITs的分红记录

前面介绍股票时说过,长期来看与黄金、银行存款、债券、房地产等主要投资工具相比,股票的投资回报率是最高的

但是如果与REITs的回报率相比,股票也是稍逊风骚的

大家看一下下面这张图

主要看划红线的部分

这个图的意思是说,在过去20年中,美国所有的权益型REITs的平均年收益率为11.19%

同期标普500的年平均收益率只有7.81%

REITs这么好,到哪里投资REITs呢?

其实,我们只要把香港和美国的REITs弄明白了,对于实现财务自由来说就完全够用了

因为通过香港和美国REITs我们可以间接投资中国内地、中国香港和美国的房地产

这三个地区的房地产运行周期是不一样的,完全够我们轮着买

比如认为北京、上海、广州的房价还要涨,买物业在这3个地方的REITs就可以了

认为香港的房价还要涨,买物业在香港本地的REITs就可以了

通过REITs总能买到相对更有价值的房子

就像今天的链接中的王同学所说的

人与人最遥远的距离就是认知上的距离;人与钱之间最遥远的距离也是认知上的距离。赚钱机会对于懂的人近在咫尺,对于不懂的人却远在天涯

财富增加也是执行正确方法论的必然结果,根本没有什么命里注定!

刚才说了REITs的很多优点,难道REITs作为投资理财工具就没有风险吗?

当然不是。REITs的本质就是房地产 ,房地产有的风险REITs基本都有

其实风险主要不是在于投资工具本身,而在于投资人缺乏投资知识

学会了理财技能,REITs对于你几乎没有风险

好了,三个重点点讲完了,又到了我们的关键富人思维

今天我们有两个关键富人思维,我们先来第一个

为什么要自己掌握理财技能才是最可靠的?这是一个看似显而易见,但是几乎绝大多数的人都不愿意去做的事情

我来说一下,好像之前和大家说过

很多之前学员都表示跟着自己的家人、朋友投资,当赚了的时候会特别感激对方,但是亏的了时候又怨恨对方不靠谱

其实他们的家人、朋友很多也真的是好心,但是他们没有掌握投资技能,靠着小道消息,本质是投机,赚了是运气好,长期亏损是必然

理财投资这么重要的事情,如果交给别人,就像把自己的“财富之命”交给了别人,如果遇上的是一个没有扎实理财技能的人,那就对自己的“财富之命”太不负责了

因为缺乏理财技能的人,是根本拿不住好股票的,他们无法分析企业,就无法正确面对价格的波动,最终还是逃不过亏损的命运

而听信银行客户经理的话,选择银行理财,长期看收益连通货膨胀的贬值都跑不赢

特别是【中产家庭】,与其听信他人的小道消息,【最可靠的】还是自己通过学习成为家庭资产理财师,制定出专属于自己家的理财规划书,为自己的家人打理财产,创造更多非工资收入,这才是最安全可靠的方法

【一句话总结】:最重要的本事需要掌握在自己的手中,就像企业要把核心竞争力掌握在自己的手中一样,理财——事关自己和家庭的财富之命,只有自己掌握了,才是对自己负责

我们昨天读了8岁小姑娘的早读课,大家都非常有感慨,和我聊了很多,我就据此说下下一条关键富人思维

我们最应该为孩子留下什么财富?

我们总想为孩子留下一笔钱、一套房等,这并没有错,但我们给孩子留下的最重要财富却不是金钱

因为如果给孩子留下了金钱,但孩子无法对抗通货膨胀的贬值、缺少科学的理财知识,金山也会吃空,最终落得个流离失所的下场

正如我们前面讲到的山西首富之子一样

【聪明的父母】会选择在孩子很小的时候就开始正确的财商教育,让孩子从小就养成正确的金钱观,从很小的时候就享受理财技能带来的复利。巴菲特、林奇的父母们就是这样做的

而【这都取决于父母的理财能力】,如果父母对理财一无所知,或者学个半瓶水,看似明白实则跑偏,那么不仅教不好孩子,还会把孩子带到错误的方向

【不要让孩子像我们父辈和自己一样】,那样又要陷入“无知”—“试错”—“损失”的恶性循环之中,耗费大量的时间成本、试错成本,又错失了大量的机会,提高了机会成本

我们走错的路,就不要让孩子再走一遍了

【总结一句话】:我们最应该留给孩子的财富是可贵的品格和可靠的理财能力,身教重于言教,用我们的行为带动孩子品格的养成,用我们的理财能力让孩子的财商有一个好基础

好,总结环节:今天我们一起学习了REITs

一共是三个要点,两个关键富人思维

【第一个要点】:REITs是一种有法律保障的高分红的房地产信托基金

【第二个要点】:REITs相比于房地产有六大优势

【第三个要点】:善用REITs,选择高分红的REITs

两个关键思维

【关键富人思维第十一条】

为什么要自己掌握理财技能才是最可靠的?

很多之前学员都表示跟着自己的家人、朋友投资,当赚了的时候会特别感激对方,但是亏的了时候又怨恨对方不靠谱。其实他们的家人、朋友很多也真的是好心,但是他们没有掌握投资技能,靠着小道消息,本质是投机,赚了是运气好,长期亏损是必然。

理财投资这么重要的事情,如果交给别人,就像把自己的“财富之命”交给了别人,如果遇上的是一个没有扎实理财技能的人,那就对自己的“财富之命”太不负责了。因为缺乏理财技能的人,是根本拿不住好股票的,他们无法分析企业,就无法正确面对价格的波动,最终还是逃不过亏损的命运。

而听信银行经理的话,选择银行理财,长期看收益连通货膨胀的贬值都跑不赢。

特别是【中产家庭】,与其听信他人的小道消息,【最可靠的】还是自己通过学习成为家庭资产理财师,为自己的家人打理财产,创造更多非工资收入,这才是最安全可靠的方法。

【一句话总结】:最重要的本事需要掌握在自己手中,就像企业要把核心竞争力掌握在自己的手中一样,理财——事关自己和家庭的财富之命,只有自己掌握了,才是对自己的负责。

【关键富人思维-第十二条】

我们最应该为孩子留下什么财富?

我们总想为孩子留下一笔钱、一套房等,这并没有错,但我们给孩子留下的最重要财富却不是金钱。因为如果给孩子留下了金钱,但孩子无法对抗通货膨胀的贬值、缺少科学的理财知识,金山也会吃空,最终落得个流离失所的下场,正如我们前面讲到的山西首富之子一样。

【聪明的父母】会选择在孩子很小的时候就开始正确的财商教育,让孩子从小就养成正确的金钱观,从很小的时候就享受理财技能带来的复利,而【这都取决于父母的理财能力】,如果父母对理财一无所知,或者学个半瓶水,看似明白实则跑偏,那么不仅教不好孩子,还会把孩子带到错误的方向。

【不要让孩子像我们父辈和自己一样】,那样又要陷入“无知”—“试错”—“损失”的恶性循环之中,耗费大量的时间成本、试错成本,又错失了大量的机会成本,我们走错的路,就不要让孩子再走一遍了。

【总结一句话】:我们最应该留给孩子的财富是可贵的品格和可靠的理财能力,身教重于言教,用我们的行为带动孩子品格的养成,用我们的理财能力让孩子的财商有一个好基础

若有收获,就点个赞吧

0 人点赞