1、量化交易的简介

1.1 什么是量化交易

股票的量化投资可以说是一种价值投资,我们所做的就是去挖掘市场中的价值股票,而非去预测股票涨跌来进行投资等等。最终量化分析是众多投资机构的工具、分析手段而已。

1.2 量化交易分类

- 趋势性交易

- 适合一些主观交易的高手,用技术指标作为辅助工具在市场中如鱼得水的。如金融专业出身,对金融市场环境深入了解(交易员、基金经理)

- 市场中性策略

- 在任何市场环境下风险更低,收益稳定性更高,资金容量更大。适合一些量化交易者,发现市场中的alpha因子赚取额外收益,例如股票与股指期货的对冲策略等(计算机专业出身,擅长编程、数据挖掘、机器学习的人)

- 高频交易

- 在极短的时间内频繁买进卖出,完成多次大量的交易,此类交易方式对硬件系统以及市场环境的要求极高,用C/C++做交易,所以只有在成熟市场中的专业机构才会得到应用。(算法高手)

1.3 金融产品的投资策略

股票:市场中性策略占大多数,涉及少量的趋势性交易

期货:趋势性交易策略占大多数

1.3 量化交易历史

1.3.1 国外量化交易的发展历史

- 量化投资的产生(60年代)

- 1969年,爱德华·索普利用他的发明“科学股票市场系统”(实际上是一种股票权证定价模型),成立了第一个量化投资基金。索普也被称为量化投资的鼻祖。

- 量化投资的兴起(70-80年代)

- 1988年。詹姆斯·西蒙斯成立了大奖章基金,从事高频交易和多策略交易。基金成立20多年来收益率达到了年华70%左右,除去报酬后达到40%以上。西蒙斯也被称为“量化对冲之王”。

量化投资的繁荣(90年代)

量化投资元年

- 2010年,沪深300股指期货上市,此时的量化基金终于具备了可行的对冲工具,各种量化投资策略如alpha策略、股指期货套利策略才真正有了大展拳脚的空间,可以说2010年是中国量化投资的元年。

- 量化投资高速发展、多元化发展

- 2013-2015年股指新政之前可以说是国内量化基金有史以来最风光的一段时期。国内量化投资机构成批涌现,国内量化投资高速发展。

1.4 量化交易研究流程

量化回测框架提供完整的数据,以及回测机制进行策略评估研究,并能够实时进行模拟交易。为实盘交易提供选择。

1.4.1 什么是量化策略

量化策略是指使用计算机作为工具,通过一套固定的逻辑来分析、判断和决策。量化策略可以自动执行,也可以人工执行。

1.4.2量化交易流程

- 获取数据

- 公司财务、新闻数据

- 基本行情数据

- 数据分析挖掘

- 传统分析方法、机器学习、数据挖掘方法

- 数据处理,标准化,去极值,中性化分组回测,行业分布

- 构建策略

- 获取历史行情,历史持仓信息,调仓记录等

- 止盈止损单,限价单,市价单

- 回测

- 股市涨跌停、停复牌处理

- 市场冲击、交易滑点,手续费

- 策略分析

- 订单分析,成交分析,持仓分析

- 模拟交易

- 接入实时行情,实时获取成交回报

- 实时监控,实时归因分析

实盘交易

初始运行信息

- 起始日期:在历史数据,回测区间(5-10年)

- 初始资金:有多少钱用于这个策略的投资

- 回测频率:每日交易判断/每分钟交易判断

-

1.4.4 策略评价指标

收益指标

- 风险指标

1.4.4.1 收益指标

回测收益率:(最终总价值 - 初始总价值) / 初始总价值

基准收益:参考的标准,市场表现情况作为标准来评价现有策略。默认以HS300

年化收益率:平均每年收益情况,一般比较以年化收益作为比较,年化达到15-30%已经算是比较好的策略。1.4.4.2风险指标

最大回撤比率:最大回撤越小越好,最大回撤最好保持在10-30%

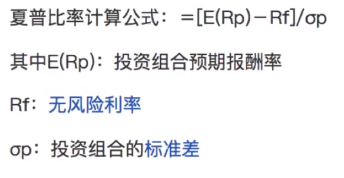

夏普比率:夏普比率越大,说明单位风险所获得的的风险回报越高。达到1.5以上已经是很好的结果

夏普比率计算公式:

举例而言,加入国债的回报是4%,而你的投资组合预期回报是16%,你的投资组合标准差是5%,那么用16%-4%,可以得到12%(代表超出无风险投资的回报),再用12%-5%=2.4,代表投资者风险每增长1%,管来的是2.4%的多余收益。夏普比率越大,说明单位风险所获得的的风险回报越高。

2、量化回测框架

3、多因子策略

3.1Alpha和Beta

- 一部分与市场完全相关。整个市场的平均收益率乘以一个Beta系数。Beta可以称作为这个投资组合的系统风险

- 另一部分和整个市场无关的叫做Alpha

1、Alpha很难得,Beta很容易 2、Alpha就是精选个股,跑赢市场 3、Beta就是有市场行情时跟上,有风险时候躲避 注:可以理解为回归方程 y(总收益)= 市场表现*Beta + Alpha收益

获取Alpha超额收益,可以有很多策略,比如多因子选股策略

3.2多因子策略

3.2.1什么是多因子策略

对因子选股策略是一种应用十分广泛的选股策略,其基本思想是找到某些能影响股票收益的因子人后利用这些因子进行选股。

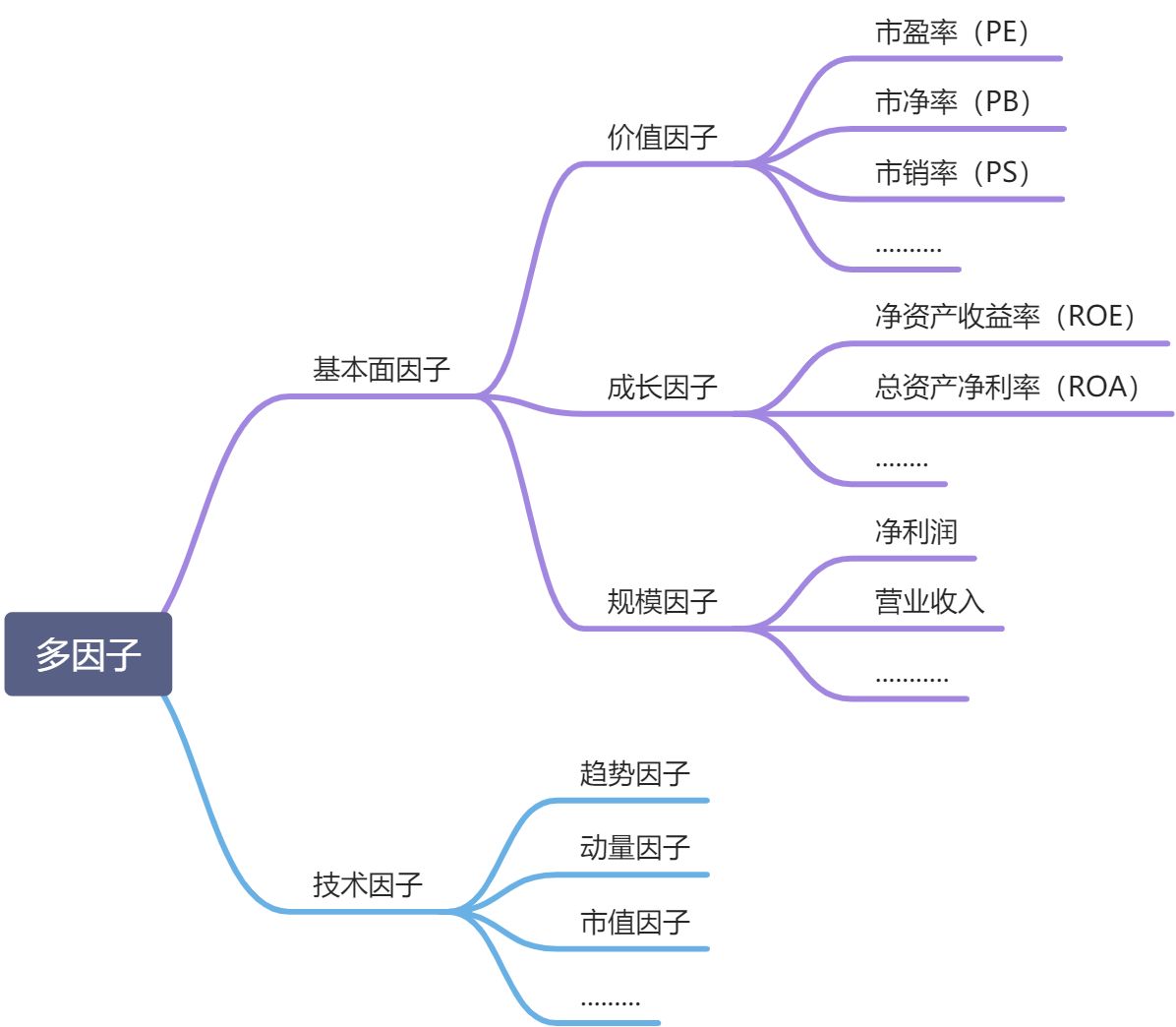

3.2.2 多因子(Alpha因子)的种类

3.2.3多因子策略的优势

- 多元因子,阿尔法收益的来源丰富,多因子持续稳定

- 根据市场环境的变化来选取最优因子和权重,模型可修改

多因子策略的理论来源?这么多的因子(上百种)我们怎么确定这些类别?

3.2.4

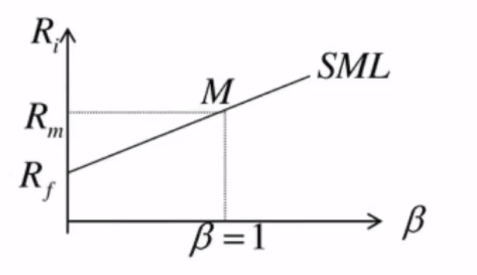

3.2.4.1资产定价模型(CAPM)

该模型可以理解为单因子模型-系统风险,我们的收益只跟着市场走

3.2.4.2 套利定价模型(APT模型)

假设证券收益率与一组未知因子(特征)线性相关

APT模型其实就是相当于一个多因子模型,证券收益通过权重系数回归得到。但是并没有指出其中具体的因子(特征)是什么

3.2.4.3 FF三因子模型

Fama和French 1992年对美国股票市场决定不同股票回报率差异的因素的研究发现(**发现市值较小、市值账面比较低的两类公司更有可能取得优于市场水平的平均回报率**),超额收益率可由它对三个因子来解释。市场资产组合、市值因子(SMB)、账面市值比因子(HML)。

三因子模型指出了市场风险溢价因子、规模因子、价值因子。

发现市值较小、市值账面比较低的两类公司更有可能取得优于市场水平的平均回报率 意味着那些市值较小的公司组成的资金组合,可以预期能带来更高的回报,与更高的风险。所以在2017年之前的一段时间之内,大多数量化公司在市值小的指标进行筛选就能获取很高的回报

在过去20年里面,很多学者对三因子模型进行实证分析,返现有些股票的alpha显著部位0,这说明三因子模型中的三风险(元素)并不能解释所有超额收益。

3.2.4.4 FF五因子模型

Fama和French发现上述风险之外,还有盈利风险、投资水平风险也能带来个股的超额收益,并与2015年提出五因子模型

其实五因子模型就是增加了应力因子和成长因子这两类因子

与三因子类似,参数估计的方法仍然是用多元线性回归的方法。这里的

则是五因子模型里面尚未解释的超额收益

总结一下,大家公认的这些类型因子是肯定能够获得比市场基础回报更多的收益(风险因子收益),自己寻找更多其

他没有被公认的的额外因子收益(alpha收益)。

广义的alpha收益= 公认的风险因子收益+alpha收益

若有收获,就点个赞吧

0 人点赞