2017年1月份,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》,规定自2017年4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户,该账户资金暂不计付利息。首次交存的平均比例为20%左右。 2018年发布的《关于支付机构客户备付金全部集中交存有关事宜的通知》进一步细化了相关操作细节。《通知》指出,自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存,这被市场看作是“断直连”大限。同时,支付机构应于2019年1月14日前在法人所在地人民银行分支机构开立“备付金集中存管账户”,并于开户之日起2个工作日内将原委托备付金存管银行开立的“备付金交存专户”销户。 2019年1月9日,中金支付表示,已经顺利完成“断直连”“备付金集中交存”等工作;1月4日,汇付天下公告称,已于2018年12月29日全面完成“断直连”工作。

1 断直连的前世

从共享单车押金难退回到P2P爆雷潮,之后又出现了支付行业“二清”跑路潮,客户在支付平台交易中的钱都存在了哪里?为什么说跑就跑,正经的监管应该是什么样的?

以持牌支付机构为例,是将用户的钱作为客户备付金存在备付金银行中进行特殊管理的。

什么是客户备付金呢?

央行给出关于客户备付金的定义:

客户备付金是指支付机构办理客户委托的支付业务,实际收到的预收待付货币资金。

通俗说来就是用户个人账户余额,这个余额不仅狭义包含你在钱包中看到的零钱余额,还包括例如网购未确认收款前,由于存在结算周期的时间差,托管给第三方的商品金额等等。这些充值后未进行交易的资金,都被沉淀在支付机构账户内。

那支付机构就可以随意支配这些钱了吗?

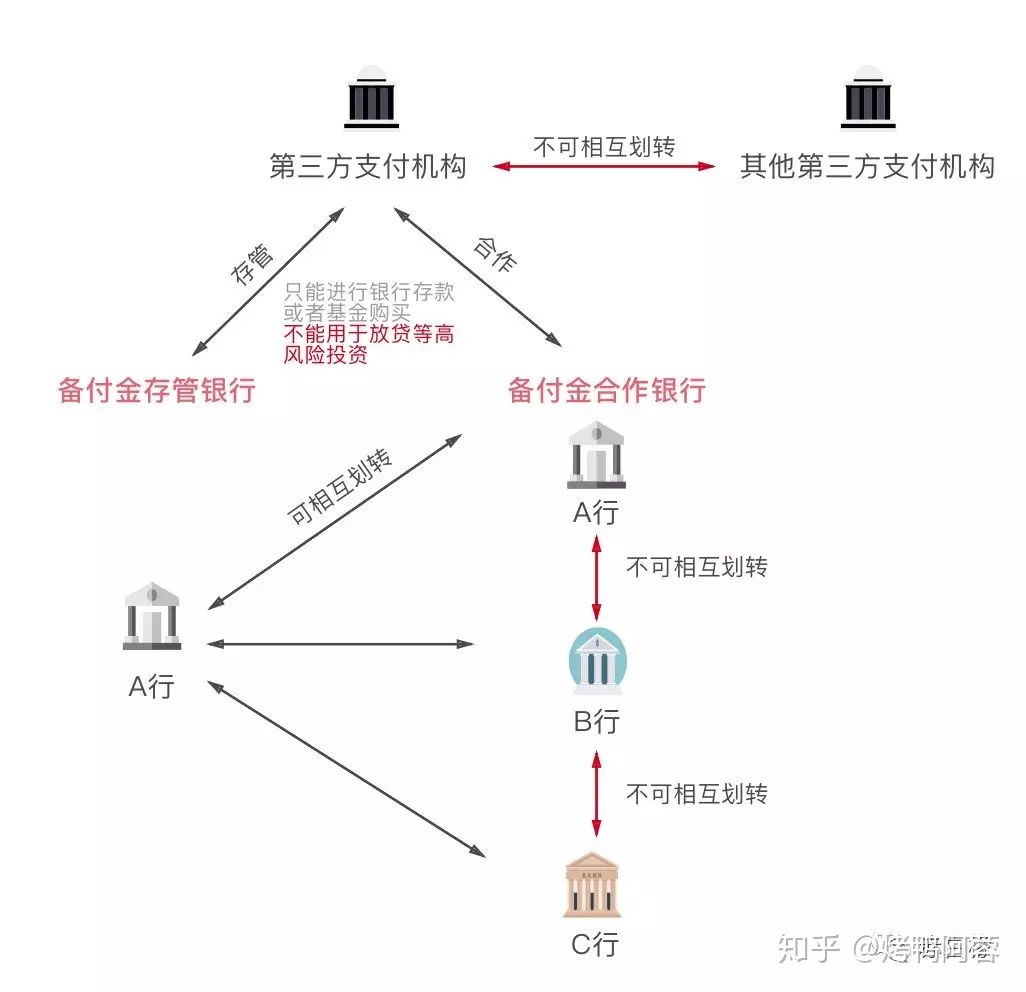

在114之前,还未集中存交的这笔资金的利息都归第三方支付机构所有,但只能进行银行存款或者基金购买,不能用于放贷等高风险投资。并且只能通过备付金存管银行办理客户委托的跨行付款业务,以及调整不同备付金合作银行的备付金银行账户头寸。不同支付机构的备付金银行之间,也不得办理客户备付金的划转。

“头寸”是“款项”的意思。如果银行在当日的全部收付款中收入大于支出款项就称为“多头寸”,如果付出款项大于收入款项,就称为“缺头寸”。对预计这一类头寸的多与少的行为称为”轧头寸”。到处想方设法调进款项的行为称为“调头寸”。如果暂时未用的款项大于需用量时称为“头寸松”,如果资金需求量大于闲置量时就称为“头寸紧”。

用于托管的备付金银行又分为备付金存管银行和备付金合作银行。

备付金存管银行,是指可以为支付机构办理客户备付金的跨行收付业务,并负责对支付机构存放在所有备付金银行的客户备付金信息进行归集、核对与监督的备付金银行。

备付金合作银行,是指可以为支付机构办理客户备付金的收取和本银行支取业务,并负责对支付机构存放在本银行的客户备付金进行监督的备付金银行。

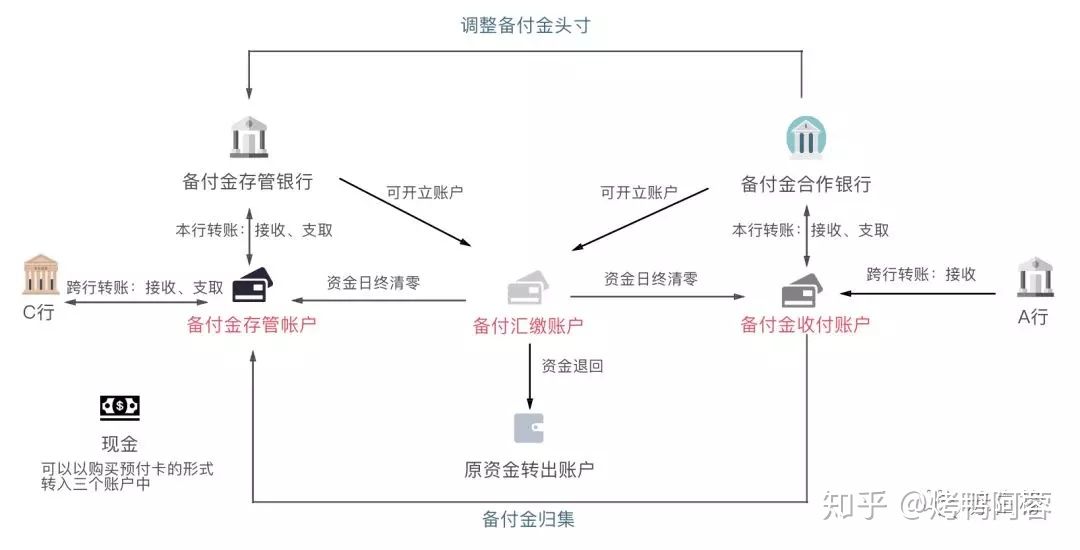

备付金账户分三类:备付金存管、收付、汇缴三类账户功能数量、使用条件不同,功能由强到弱。

备付金存管账户,由存管银行管理,功能齐全,具备本行和跨行收付款、调整备付金账户头寸、结转手续费等功能。支付机构在同一个省只能开一个备付金存管账户。

收付账户,由合作银行开立和管理,仅具备本行的付款功能,跨行仅能转账到备付金存管账户做资金归集。

汇缴账户,在存管银行或者合作银行开立,支持本行收款和原路退回业务,资金日终清零,归集到备付金存管账户或收付账户。

问题出在了哪里?——分散存放

267家支付机构,在未完全上交备付金的情况下(下文会讲到什么是上交备付金),根据央行近日公布的货币当局资产负债表数据显示,6月和7月末非金融机构存款分别为5008.36、6413.31亿元。备付金已经成功突破6000亿大关。

而支付机构将备付金以自身名义在多家银行开立账户分散存放,平均每家支付机构开立客户备付金账户13个,最多的开立客户备付金账户多达70个。

央行方面曾指出,客户备付金分散存放主要有四方面风险:

- 客户备付金存在被支付机构挪用的风险。

- 一些支付机构违规占用客户备付金用于购买理财产品或其他高风险投资。

- 支付机构通过在各商业银行开立的备付金账户办理跨行资金清算,超范围经营,变相行使央行或清算组织的跨行清算职能。甚至有支付机构借此便利为洗钱等犯罪活动提供通道,也增加了金融风险跨系统传导的隐患。

- 客户备付金的分散存放,不利于支付机构统筹资金管理,存在流动性风险。

频繁暴雷跑路,监管力度有哪些提升?

- 备付金集中存缴

2018年6月29日晚间,中国人民银行网站发布了《中国人民银行办公厅关于支付机构客户备付金全部集中交存有关事宜的通知》(下称《通知》),规定自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。

通知中要求:

支付机构应根据与中国银联股份有限公司或网联清算有限公司的业务对接情况,于2019年1月14日前在法人所在地人民银行分支机构开立“备付金集中存管账户”,并于开户之日起2个工作日内将原委托备付金存管银行开立的“备付金交存专户”销户。支付机构“备付金集中存管账户”的资金划转应当通过中国银联股份有限公司或网联清算有限公司办理。中国银联股份有限公司和网联清算有限公司应根据客户备付金集中交存安排,支持商业银行和支付机构按期、有序接入,确保各项业务正常处理。

2.断直连

绕过银联,自己完成清算工作,第三方支付清算没有相应的授权和监管,央行无法监控资金流向,让诈骗、洗钱等犯罪行为有了可乘之机,第三方支付这种操作是央行不可能不允许的。所以,银联多了个大兄dei——网联。

只管第三方够吗,为什么银行存款不必100%存管呢?

因为银行的主业就是吸收存款、发放贷款,如果100%存管,就无法实现放贷啦。而且银行作为合法的吸储机构,接受最为严格的监管,且需要通过完善的救助机制、存款保险制度等措施来维护市场信心。

备付金集中存管后有什么影响

以往,客户备付金是以支付机构的名义存放在银行的,银行为了争取这一笔非常可观的存款,往往会向支付机构支付利息。而这笔“从天而降”利息收益占支付机构总收入的11%,可以说是让第三方支付机构“躺着也能赚钱”。

随着备付金集中存管,支付机构的利息收入大幅降低后,支付机构与银行谈判的筹码也随之降低。此前“羊毛出在猪身上,最后由狗买单”的做法也将不会存在,以近期微信支付对信用卡还款全面收费为信号,后续支付通道的手续费也将有所提升。

除此之外,备付金集中存管后,T+0或将成为支付机构的标配,后续基于备付金账户的创新业务也将随之减少。

2 断直连的今生-网联

若有收获,就点个赞吧

0 人点赞