http://doc.cocolian.cn/essay/p2p/2018/05/30/p2p-account/

作者:凤凰牌老熊

本文内容主要来自秋秋老师2018年5月3日在支付产品群中的分享。

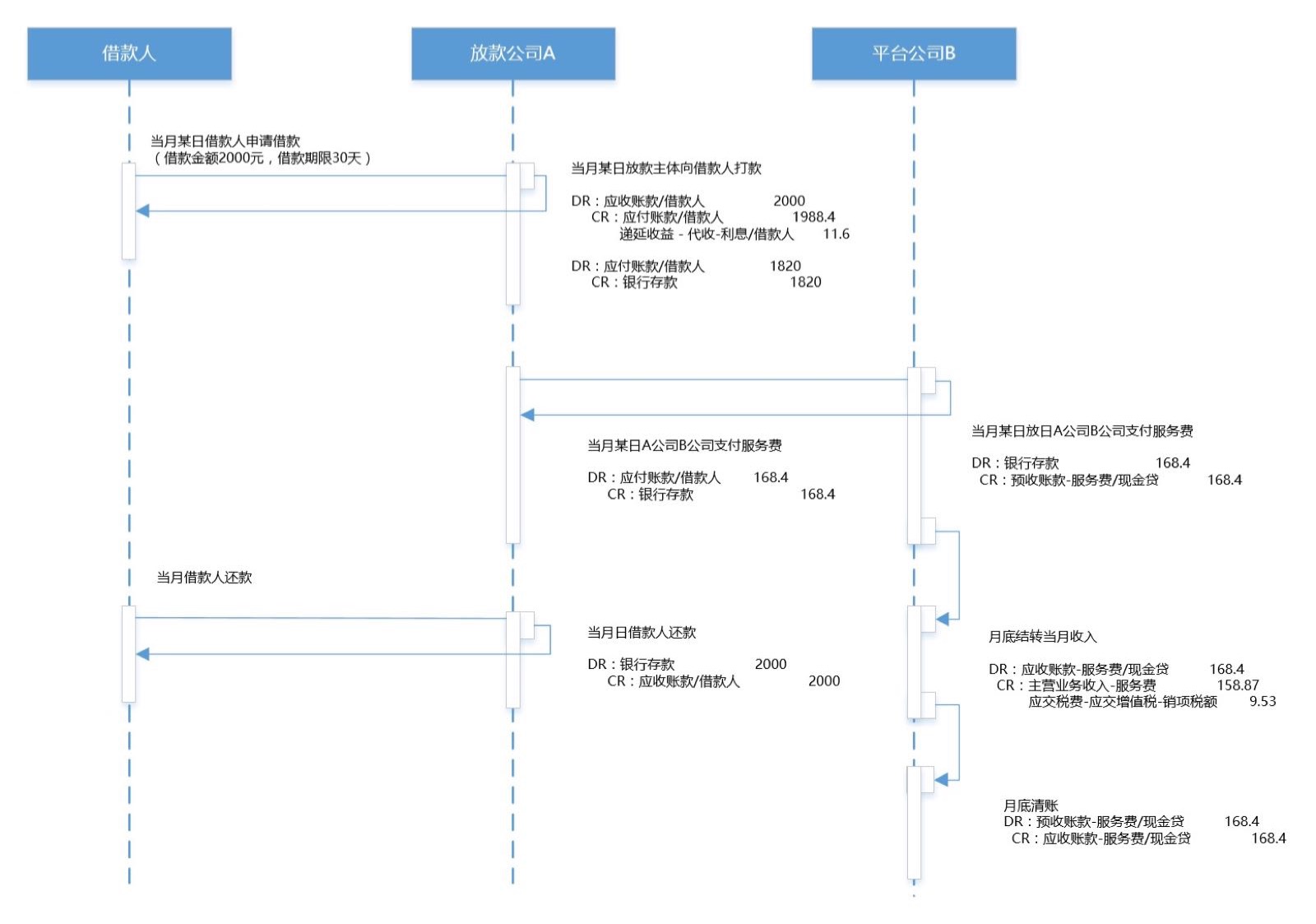

一、现金贷类业务账务处理模式

现金贷一般为短期借款,主要产品是借款期限为7天、14天、21天、30天的短期借款,借款金额不超过2000元。

场景说明:

借款人秋秋申请借款2000元,借款期限为30天。借款申请通过后,放款主体公司A公司预扣利息11.6元、服务费168.4元后,于2018年4月1日进行放款1820元。

其资金流涉及两家公司: 放款主体公司A公司和放款平台公司B公司,以下分别从放款及还款过程中所涉及到账务处理进行简单设计和描述。

1.1 放款公司记账

记账角度为现金贷平台方

放款主体公司A公司账务处理如下:

1. 2018年4月1日放款主体A公司向秋秋打款

借:应收账款/秋秋 2000贷:应付账款/秋秋 1988.4贷:递延收益 - 代收-利息/秋秋 11.6借:应付账款/秋秋 1820贷:银行存款 1820

2. 2018年4月放款主体公司A向平台公司B支付服务费

借:应付账款/秋秋 168.4贷:银行存款 168.4

3. 2018年4月30日借款人秋秋还款

借:银行存款 2000贷:应收账款/秋秋 2000

1.2 P2P平台记账

平台公司B账务处理如下:

1. 2018年4月放款主体公司A向平台公司B支付服务费

借:银行存款 168.4贷:预收账款-服务费/现金贷 168.4

2. 结转当月收入

借:应收账款-服务费/现金贷 168.4贷:主营业务收入-服务费 158.87贷:应交税费-应交增值税-销项税额 9.53

3. 清账

借:预收账款-服务费/现金贷 168.4贷:应收账款-服务费/现金贷 168.4

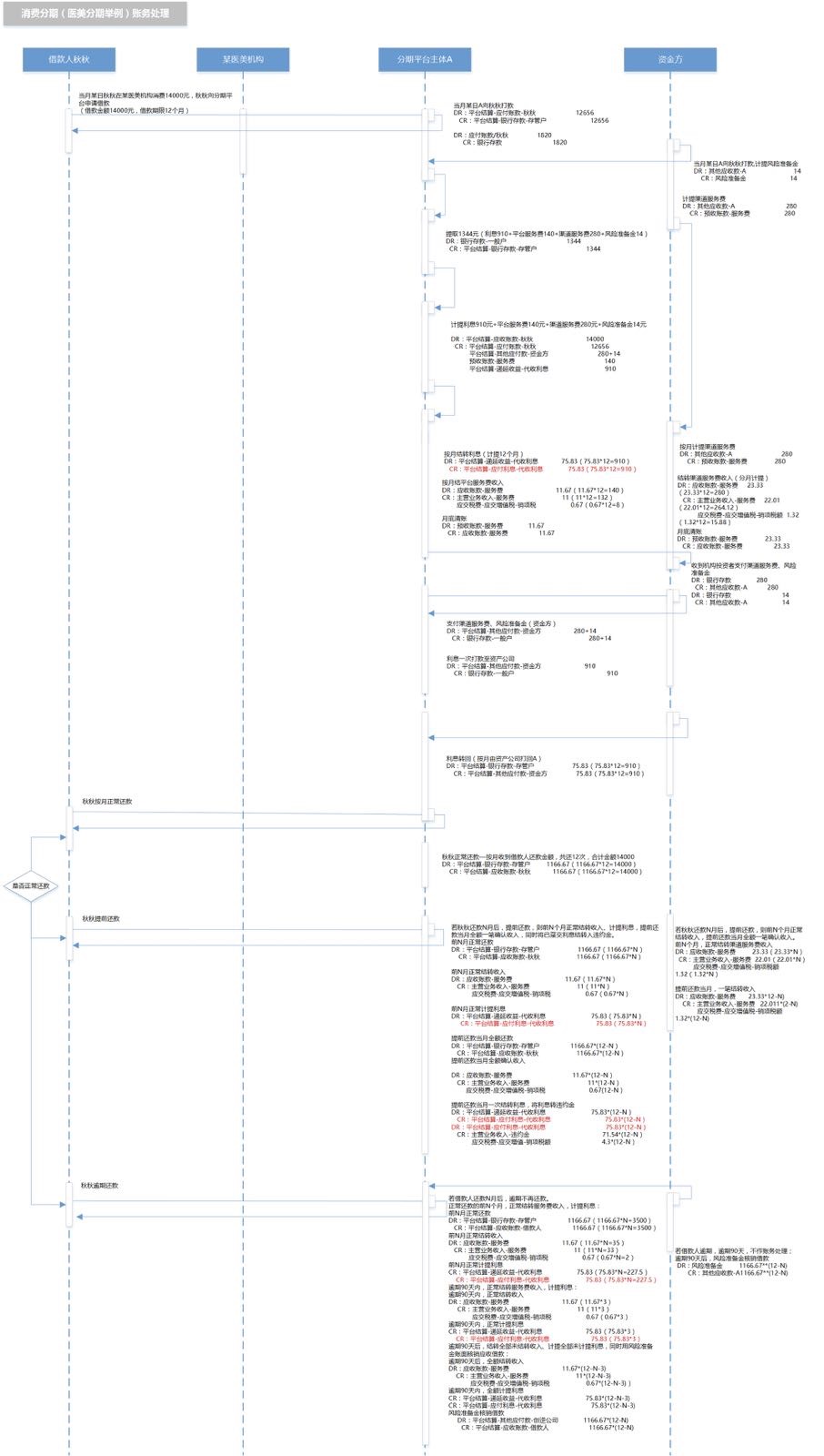

二.消费分期类业务账务处理模式

某医美机构向其客户秋秋提供医疗美容服务,且秋秋分期支付应付款项。 分期平台A与该医美机构签订商户合作协议:由分期平台A向其秋秋提供消费分期借款,约定分期平台提供借款,秋秋及时足额还款。

假设秋秋于2018年1月1日在该医美机构进行医疗美容消费,消费金额14000元。 分期平台A向秋秋提供借款,借款总金额14000元,其中,12656元借款本金支付该医美机构,1344元分拆为利息910元、平台服务费140元、渠道服务费280元、风险准备金14元预扣。 秋秋自借款开始的每个还款日支付本息合计1166.67元给A,进行还款。

2.1 资金流

A公司2018年1月1日向该医美机构打款12656元,同时从存管户中提取利息910元、平台服务费140元、渠道服务费280元、风险准备金14元,共1344元。

当月,A公司将渠道服务费280元、风险准备金14元打款至资产方公司。

同时将910元利息自借款月至还款结束,每月将利息由一般户打还至存管户。

秋秋于2018年1月1日-2018年12月30日期间,每个还款日还款1166.67元。

主体有四方:秋秋、医美机构、分期平台公司A、资产方

每一个主体泳道下的账务处理的记账主体就为该主体的账务流转,见下图:

分期账务处理设计

原始高清图片可以从这里下载: 分期账务处理设计-秋秋

2.2 平台公司记账

2.2.1 正常返款

1. A公司放款

借:平台结算-应付账款-秋秋 12656贷:平台结算-银行存款-存管户 12656

2. 提取1344元

即: 利息910+平台服务费140+渠道服务费280+风险准备金14

借:银行存款-一般户 1344贷:平台结算-银行存款-存管户 1344

计提利息910元+平台服务费140元+渠道服务费280元+风险准备金14元

借:平台结算-应收账款-秋秋 14000贷:平台结算-应付账款-秋秋 12656贷:平台结算-其他应付款-资产方 280+14贷:预收账款-服务费 140贷:平台结算-递延收益-代收利息 910

3. 按月结转利息(计提12个月)

借:平台结算-递延收益-代收利息 75.83(75.83*12=910)贷:平台结算-应付利息-代收利息 (红字) 75.83(75.83*12=910)

4. 按月结转平台服务费收入

借:应收账款-服务费 11.67(11.67*12=140)贷:主营业务收入-服务费 11(11*12=132)贷:应交税费-应交增值税-销项税 0.67(0.67*12=8)

5. 月底清账

借:预收账款-服务费 11.67贷:应收账款-服务费 11.67

支付渠道服务费、风险准备金

借:平台结算-其他应付款-资产方 280+14贷:银行存款-一般户 280+14利息一次打款至资产公司借:平台结算-其他应付款-资产方 910贷:银行存款-一般户 910

6. 利息转回

按月由资产公司打回平台A公司

借:平台结算-银行存款-存管户 75.83(75.83*12=910)贷:平台结算-其他应付款-资产方 75.83(75.83*12=910)

7. 正常返款

秋秋正常还款——按月收到秋秋还款按月还款,共还12次,合计金额14000

借:平台结算-银行存款-存管户 1166.67(1166.67*12=14000)贷:平台结算-应收账款-秋秋 1166.67(1166.67*12=14000)

2.2.2 提前返款

秋秋提前还款 A公司账务处理。 若秋秋还款3月后,提前还款,则前3个月正常结转收入、计提利息,提前还款当月全额一笔确认收入,同时将已趸交利息结转入违约金。

前3月正常还款

借:平台结算-银行存款-存管户 1166.67(1166.67*3=3500)贷:平台结算-应收账款-秋秋 1166.67(1166.67*3=3500)

前3月正常结转收入

借:应收账款-服务费 11.67(11.67*3=35)贷:主营业务收入-服务费 11(11*3=33)贷:应交税费-应交增值税-销项税 0.67(0.67*3=2)

前3月正常计提利息

借:平台结算-递延收益-代收利息 75.83(75.83*3=227.5)贷:平台结算-应付利息-代收利息 (红字) 75.83(75.83*3=227.5)

提前还款当月全额还款

借:平台结算-银行存款-存管户 10500(1166.67*9=10500)贷:平台结算-应收账款-秋秋 10500(1166.67*9=10500)

提前还款当月全额确认收入

借:应收账款-服务费 105(11.67*9=105)贷:主营业务收入-服务费 99(11*9=99)贷:应交税费-应交增值税-销项税 6(0.67*9=6)借:平台结算-递延收益-代收利息 682.5(75.83*9=682.5)贷:平台结算-应付利息-代收利息(红字) 682.5(75.83*9=682.5)借:平台结算-应付利息-代收利息(红字) 682.5(75.83*9=682.5)贷:主营业务收入-违约金 643.87(71.54*9=643.87)贷:应交税费-应交增值-销项税额 38.63(4.3*9=38.63)

2.2.3 预期处理

秋秋逾期 A公司账务处理。 若秋秋还款3月后,逾期不再还款。 正常还款的前3个月,正常结转服务费收入,计提利息:

前3月正常还款

借:平台结算-银行存款-存管户 1166.67(1166.67*3=3500)贷:平台结算-应收账款-秋秋 1166.67(1166.67*3=3500)

前3月正常结转收入

借:应收账款-服务费 11.67(11.67*3=35)贷:主营业务收入-服务费 11(11*3=33)贷:应交税费-应交增值税-销项税 0.67(0.67*3=2)

前3月正常计提利息

贷:平台结算-递延收益-代收利息 75.83(75.83*3=227.5)贷:平台结算-应付利息-代收利息(红字) 75.83(75.83*3=227.5)

若逾期90天内,正常结转服务费收入,计提利息: 逾期90天内,正常结转收入

借:应收账款-服务费 11.67(11.67*3=35)贷:主营业务收入-服务费 11(11*3=33)贷:应交税费-应交增值税-销项税 0.67(0.67*3=2)

逾期90天内,正常计提利息

贷:平台结算-递延收益-代收利息 75.83(75.83*3=227.5)贷:平台结算-应付利息-代收利息 (红字) 75.83(75.83*3=227.5)

逾期90天后,结转全部未结转收入、计提全部未计提利息,同时用风险准备金账面核销应收借款: 逾期90天后,全额结转收入

借:应收账款-服务费 70(11.67*6=70)贷:主营业务收入-服务费 66(11*6=66)贷:应交税费-应交增值税-销项税 4(0.67*6=4)

逾期90天内,全额计提利息

贷:平台结算-递延收益-代收利息 455(75.83*6=455)贷:平台结算-应付利息-代收利息 455(75.83*6=455)

风险准备金核销借款

借:平台结算-其他应付款-资产方 10500(1166.67*9=10500)贷:平台结算-应收账款-秋秋 10500(1166.67*9=10500)

2.3 资金公司记账

2.3.1 正常还款

资产方公司账务处理:2018年1月1日A公司向医美机构公司打款,计提风险准备金

借:其他应收款-A 14贷:风险准备金 14

计提渠道服务费

借:其他应收款-A 280贷:预收账款-服务费 280

结转渠道服务费收入(分月计提)

借:应收账款-服务费 23.33(23.33*12=280)贷:主营业务收入-服务费 22.01(22.01*12=264.12)贷:应交税费-应交增值税-销项税额 1.32(1.32*12=15.88)

月底清账

借:预收账款-服务费 23.33贷:应收账款-服务费 23.33

收到机构投资者支付渠道服务费、风险准备金

借:银行存款 280贷:其他应收款-A 280借:银行存款 14贷:其他应收款-A 14

2.3.2 提前还款

若秋秋还款3月后,提前还款,则前3个月正常结转收入,提前还款当月全额一笔确认收入。

前3个月,正常结转渠道服务费收入

借:应收账款-服务费 23.33(23.33*3=70)贷:主营业务收入-服务费 22.01(22.01*3=66.03)贷:应交税费-应交增值税-销项税额 1.32(1.32*3=3.97)

提前还款当月,一笔结转收入

借:应收账款-服务费 210(23.33*9=210)贷:主营业务收入-服务费 198.01(22.01*9=198.01)贷:应交税费-应交增值税-销项税额 11.9(1.32*9=11.9)

2.3.3 逾期处理

若秋秋逾期,逾期90天,不作账务处理;

逾期90天后,风险准备金核销借款

借:风险准备金 10500(1166.67*9=10500)贷:其他应收款-A 10500(1166.67*9=1050)

感谢您对本文的关注,如需要及时收到凤凰牌老熊的最新作品,或者有相关问题探讨,请扫码关注“凤凰牌老熊”的微信公众号,在公众号里留言或者回复,可以尽快处理,谢谢。

本文欢迎转载,转载时请注明本文来自 微信公众号“凤凰牌老熊”。

若有收获,就点个赞吧

0 人点赞