主讲人: 李璞 时间:2021-5

新常态下的变化和投资选择

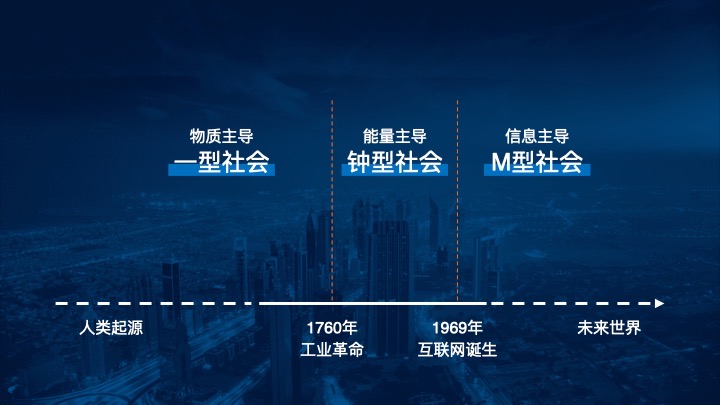

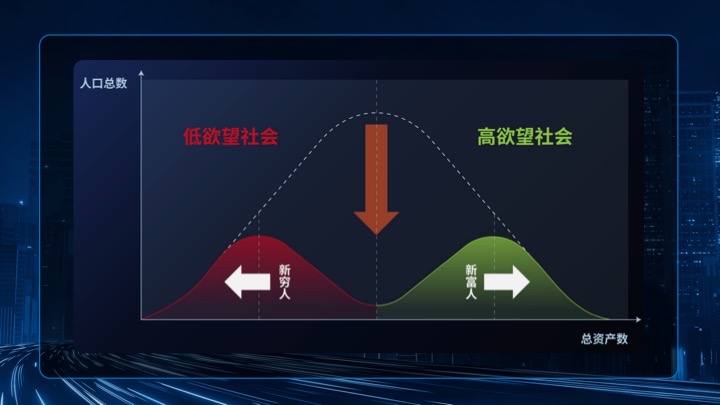

M型社会使得中产消失

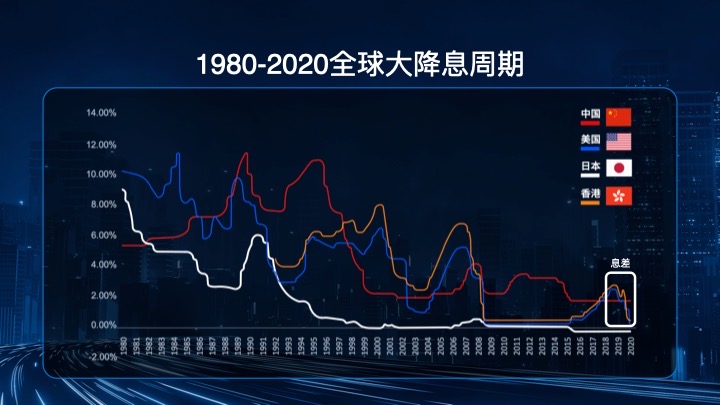

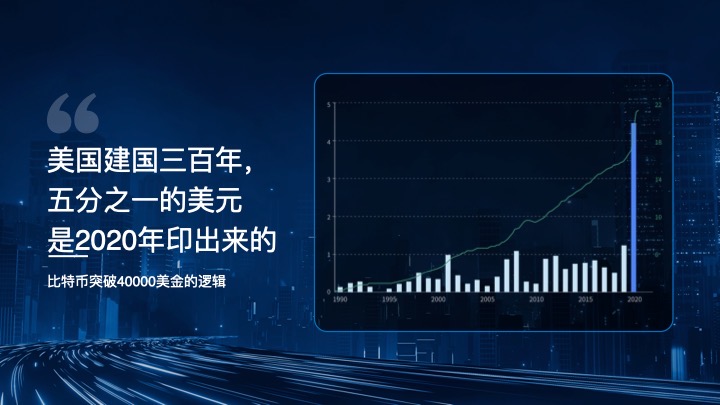

货币增发重构新穷人和新富人

马太效应

十四五规划中“延迟退休”的影响

中国特色:

- 老龄社会

- 计划生育

- 长寿时代

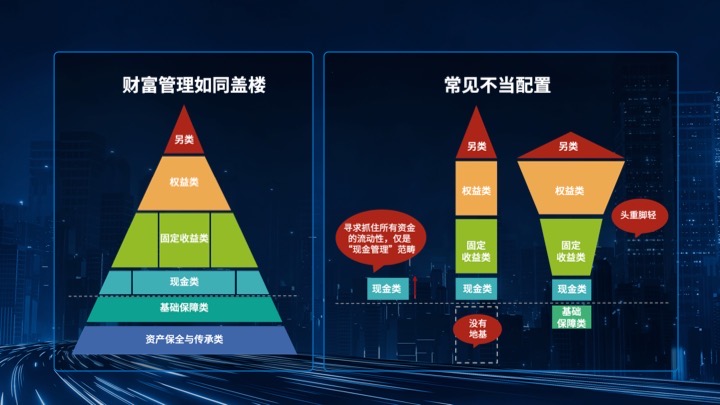

家庭理财投资的正确观念

4种资产类型和配置方法

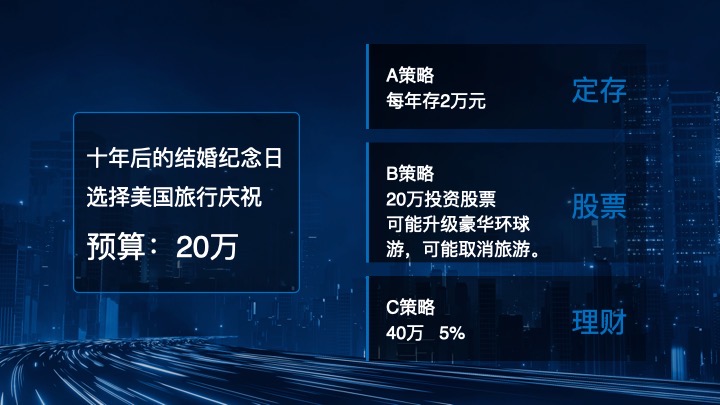

明确家庭投资目标

理清家庭理财思路

如何匹配目标、策略个工具

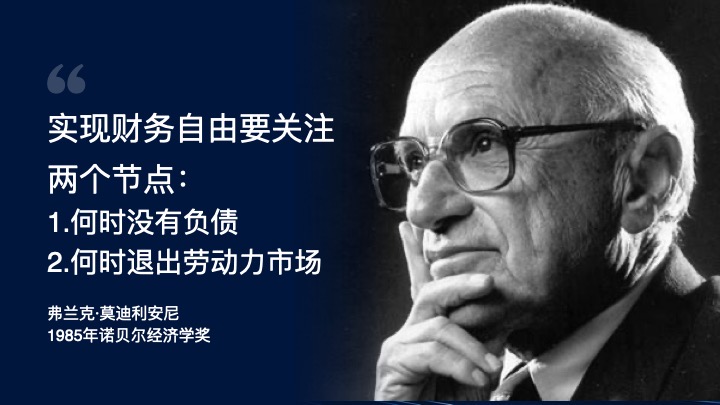

找到财富自由的拐点和核心

4种资产类型

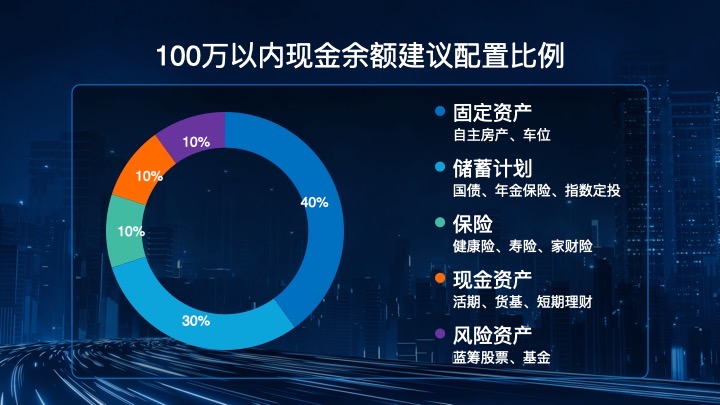

现金类资产

中国流通通货币总量趋势

结构性通胀

复利七十二法则

固定资产

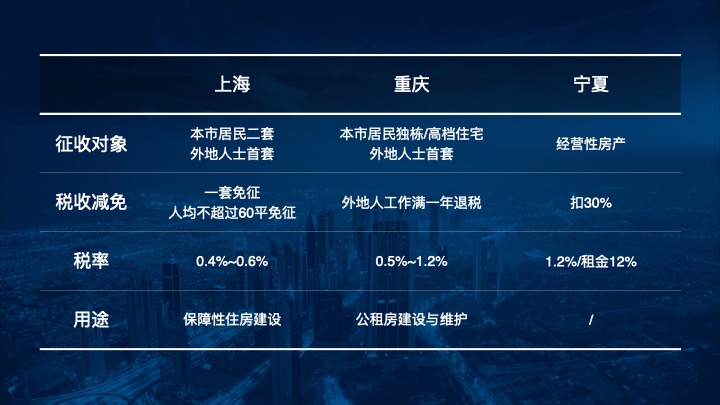

房住不炒

短期看政策、中期看税收、长期看人口

稳妥推进房地产税立法

权益类资产

货币超发蓄水池几个渠道:

银行消费- 房地产 (过去, 政府不支持)

- 股市(缺点:流动性太强;政府支持+监管)

- 保险

固收类资产

| 现金类资产 | ||

| 固定资产 | ||

| 权益类资产 | ||

| 固收类资产 |

家庭资产配置最佳方法

4种资产类型和配置方法

现金类资产:注重流动性和安全性

固定资产:保障类资产

权益类资产:追求较高收益

固收类资产:注重安全和收益

若有收获,就点个赞吧

0 人点赞