· 任何一个信贷本身就是一个周期:以未来的消费能力换取当下的消费能力。因此,债务具有周期性。且由于信贷带来的收入上升和泡沫破灭带来的收入下降都具有自我强化特点,债务因而呈现周而复始的特点。

· 债务危机可以通过妥善的处理进而产生较小、较短的影响。但是痛苦的去杠杆化过程是必不可少的,良好的债务危机处理能够减轻和缩短它的负面影响。通常,如果债务更多以本币计价,决策者的处理难度略低些。

· 债务危机分为两种:通缩性债务周期和通胀性债务周期。后者主要发生在外币债务较多的国家。

· 处理债务危机,最大的风险不是债务本身,而是决策者缺乏知识和权威,不能采取正确的对策。不管怎样,债务危机的化解都要经历痛苦,有些部门、人群将承受更大的痛苦。

· 相对于短期的颠簸,经济的长期增长趋势更加重要。

· 债务危机带来的政治后果,例如民粹主义等,可能比债务危机本身的影响更大,对国家和经济的破坏也更严重。而战争对经济的破坏,则比最严重的经济萧条还要严重。

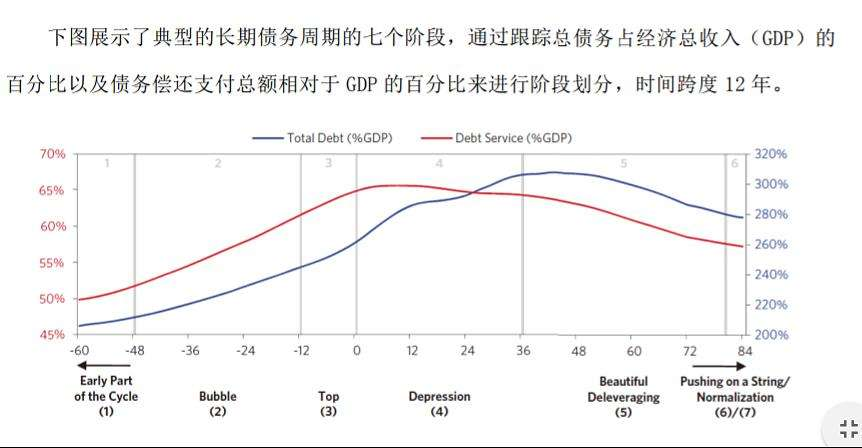

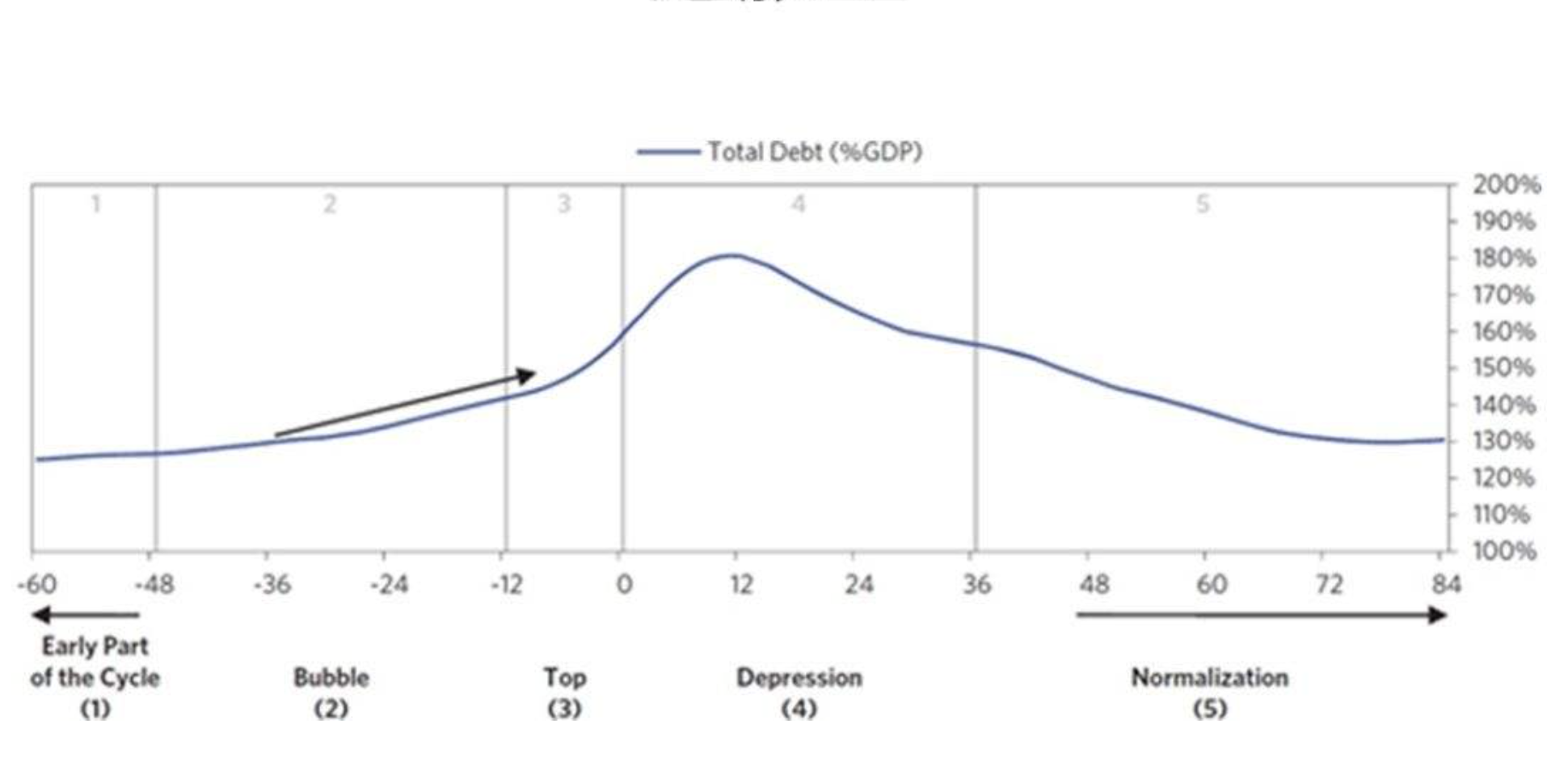

典型通缩性萧条

1.周期早期阶段(1年):债务增长,但债务增速低于收入增速。

2.泡沫阶段(3年):债务增速快于收入增速。资产回报率和资产增长强劲。受人类天性(随大流、羊群效应、短视)驱动,这一过程自我强化。货币政策在这一过程通常较宽松。判断泡沫的标准包括:资产价值偏高,市场预期快速增长趋势会持续,看涨情绪普遍,高杠杆融资,提前很长时间买入或签约以对赌未来价格上涨(增加库存、提前签约等),新玩家入场(无经验者),刺激性货币政策助长泡沫。不通通过单一标准来认定债务危机。重点是看债务在不同部门、领域的情况,而不是仅看整体债务水平。

3.顶部阶段(1年):市场好到不能再好时,顶部形成,且非常脆弱。通常由央行启动紧缩开始。顶部早期,长、短期利差缩小甚至消失,短期利率早于股市几个月见顶。股价下跌初期(政策或情绪影响),企业盈利尚未恶化,看起来股价便宜,可能会有小幅反弹,但这通常是陷阱,因为企业盈利将可能实质性恶化且持续很长时间。

4.萧条阶段(3年):降息等货币政策失去效果,原因是利息已经接近0,且降息无助于降低杠杆率。萧条与流动性危机、偿付能力危机互为因果。萧条并非是心理因素导致,而是信贷、资金、商品服务的供求相互作用所导致,因此并不是心理乐观了就能解决。萧条阶段,信贷并不是转移了,而是消失了。管理萧条通常包括:紧缩财政,重组、违约债务,货币宽松与印钱,财富转移(有产到无产,规模有限,对化解债务危机作为较小,除非发生革命或大规模国有化)。应对系统性重要金融机构的风险时,要及时提供担保、减少恐慌,提供必要的流动性,支持其偿付能力,重组、国有化或提供损失覆盖。

5.和谐地去杠杆(3.5年):央行保持宽松货币政策,以中和信贷市场崩溃导致的通缩影响(资金=现金+信贷,央行增加的现金要弥补信贷减少留下的空间),同时要保持名义经济增长高于名义利率(即收入增速大于利率)以时间换空间来化解债务杠杆。关键在于平稳通胀性和通缩性力量,印钱不能多也不能少,如果资金增加主要用来补偿信贷消失,则不会带来通胀。

6.推绳子(债务周期末期):单纯印钱失效,政策像推绳子一样无法发挥效果。三类货币政策:降息,当利率接近0时失效;量化宽松,即购买金融资产,在风险溢价高时最有效,风险溢价消失时QE失效;直升机撒钱:财政政策与货币政策协同直接提供资金时最为有效,既要给钱,也要给花钱消费的动机以刺激消费增长。

7.正常化:杠杆率下降后,最终回归正轨。通常需要5-10年才能使经济活力达到之前的峰值。股市达到之前的高点则需要更长时间,通常为10年。

典型通胀性债务周期

**

1.周期早期阶段(1年):经济基本面向好,刺激出口,吸引外资流入。积累外储过程中,进一步刺激经济增长(央行为兑换外币而增加货币供应)。资产回报率上升、经济快速增长,本币有升值压力。

2.泡沫阶段(3年):货币与资产价格高企,越来越多信赖债务支撑投资,债务收入比快速上升。泡沫阶段特征包括:外资流入增长(约占GDP10%),外汇储备快速积累,实际汇率升高(PPP计约高估15%),股市上涨地(平均涨幅超过20%,连续几年新高)。该阶段主要信赖外资支撑消费繁荣,进口通常高于出口,经常账户恶化。

3.顶部和保卫汇率阶段(1年):资本流入减少甚至流出,资产价格走弱,进而引发国际收支危机和通胀性萧条。原因包括:商品与服务出口因汇率上升而减少或作为大宗商品出口国遇到商品价格下跌;进口成本上升或借贷成本上升;资本流入减少,包括长期资本流入后的自然减少、突发事件引发对该国担忧、货币紧缩政策(本国的及债务计价货币国的);资本外逃(居民或企业转移)。一旦形成该趋势,则资本流入减少、收入下降、资产价格下降、资本流出增长等就会自我强化。当企业基本面恶化,资本外流加剧时,债务危机爆发。央行通常选择保卫汇率,包括使用外储填补国际收支逆差、提高利率,但这些措施通常不起作用。原因是,利率差异与即期/远期汇率存在重要联系,远期与即期汇率差异反映人们预期货币贬值幅度,而该差异远不是1%这么小的水平。央行要稳住汇率,需要将利率提升超过该汇率差异,在经济本已下行的时候,动辄5%-10%以上的利率升幅将严重打压经济活动,导致经济收缩。利率提升只保住了即期汇率,但很难影响远期汇率,外储消耗及有控制的汇率下跌形成远期汇率下降的预期,最终远期汇率通过“鞭子效应”,影响即期汇率,导致利率差异缩小甚至消失,进而提振汇率的措施失败。

4.萧条阶段——允许汇率自由浮动(3年):当各种手段用尽时,央行被迫放弃保卫汇率,大幅贬值本币,通常超过30%,并需要进一步消耗外储以维持住汇率。一般应一次性、突然贬值到位,而不应放任货币自由贬值。汇率贬值成本通常被转移到本国消费者,因进口成本上升而推高通胀。该阶段使用宽松的货币政策将加剧货币贬值并推高通胀。萧条阶段通胀率一般维持在高位,达到15%以上,债务、经济、政治、货币问题交织,会计作假、腐败等隐藏问题浮出水面。底部如同顶部倒影一般,顶部所经历在底部完全反过来。经济活力减弱,GDP缺口大幅下降,失业率上升,国家动荡。

5.正常化(4年):当该国货币供给与需求相对他国重新取得平衡时,形势开始好转并最终恢复正常。进出口贸易起到一定影响,但最大的贡献来自资本流动。由于央行大幅贬值汇率,可以使利率保持在一个较低的水平以刺激正常经济增长,汇率下降带来进口减少、刺激出口,进而改善经常账户。且由于汇率已经很低,可以确保新的投资者在低利率条件下即能实现较高回报,因此,资本流入停止下降并趋于稳定,资本流出缓解。随着汇率逐步稳定,短期利率可以逐步下降,进而刺激经济发展,汇率稳定后,通胀率也逐步下降。回复到正常化的周期较长,原因是上轮周期中亏损的投资者短期内不会回归,需要较长时间才能看到资本大量流入,进而开启新的一轮周期。

若有收获,就点个赞吧

0 人点赞