其实估值的方法有很多种,最权威、科学的估值法是自由现金流折现法(DCF),在讨论估值方法时,我们永远无法绕开DCF估值法。

巴菲特说:「上市公司的内在价值就是该企业在其未来生涯中所能产生的现金流量的折现值。」但是芒格却说自己从来没见过巴菲特计算企业的自由现金流。

两位大佬互相拆台是不是很有趣?事实上这是有原因的,继续看下去就知道了。

自由现金流估值法的计算基础有以下 3 点:企业目前的自由现金流、企业未来的增长率、计算估值时的折现率。

- 自由现金流=经营现金流—长期资本支出,通过已有的财报数据可以计算出过去的和目前的自由现金流;

- 未来增长率:通常预期未来 10 年企业的增长率,然后给一个永续增长率;3、折现率:通常用 10 年期国债利率,再加上风险溢价率(一般给 2%~3%)。

在给出了这 3 个关键的数据后,然后开始一步步的计算,计算未来增长之后的每年自由现金流量水平;把计算后的结果按照确定的折现率折现;计算永续价值折现值。

最后,企业内在价值=10 年折现总和+永续价值折现值

听起来是不是好麻烦,还是用贵州茅台作为例子来进行讲解比较好。

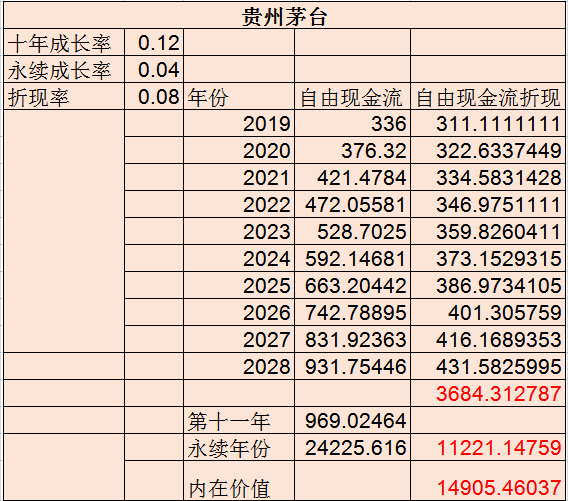

首先是自由现金流,自由现金流=税后利润+折旧-资本性支出;茅台 2018 年的净利润是 352 亿,折旧几乎为 0 ,资本性支出(购建固定资产、无形资产和其他长期资产支付的现金)为 16 亿,那么其 2018 年的自由现金流为 336 亿。

取未来 10 年增长率为 12%,永续增长率 4%,折现率取 8%。

经过计算之后可以得到贵州茅台 2018 年末的内在价值为 1.49 万亿左右。

到这里可能有人会说,看来自由现金流折现法也没那么难嘛,建一套公式,输入一些数字,一家企业的内在价值就出来了。

但我想说的是,真没那么简单

这套计算公式里,只有一个数字是比较靠谱的,就是茅台 2018 年末的自由现金流,而未来 10 年的成长率、永续成长率、折现率等等全部是假设。对于其他许多公司来说,年末自由现金流这个数字可能也不太靠谱。

所以这一套自由现金流折现法,带给我们最重要的是 3 点思维方式:

成长是价值的一部分,而且是很重要的一部分;企业经营能否持久是比成长更重要的事;企业经营中面临的风险因素(体现在折现率上),也是决定企业价值非常关键的部分。

为什么这么说呢?我再仔细解答一下:

- 在这个例子中,如果 10 年成长率的假设只有 5%,那么茅台的内在价值计算结果会下降至 9027亿,缩水近 40%;如果 10 年成长率假设为 0,那么内在价值计算结果会下降至 6301 亿,缩水 58% 左右。

- 假如企业仅能存活 10 年,其他条件不变,那么茅台的内在价值会剧烈下降至 3684 亿,缩水达到 75.3%!

- 根据企业经营中面对的风险大小,计算内在价值时必须调整折现率。当折现率为 9% 时,茅台的内在价值计算结果会变为 11680 亿,缩水 22% 左右;如果折现率调整为 7%,茅台的内在价值计算结果会变为 2.03 万亿,增加 36.3% 左右。

看到这里,是不是发现这套估值法变化因素有点太多了?无论是 10 年成长率、永续成长率还是折现率的变化,都会导致计算出来的内在价值出现巨大的波动。

事实上也的确如此,所以我其实很少使用这套估值方法。

不过,通过今天对茅台的计算,我发现茅台可能真的不算贵。毕竟我给出的 10 年成长率 12%、永续成长率 4% 应该是比较靠谱的,而折现率用 8% 计算似乎是高了些,毕竟现在社会上无风险收益率有 6% 吗?绝对没有!而且我还是用 2018 年的现金流计算的,现在 2019 年都快结束了……

若有收获,就点个赞吧

0 人点赞