一、存货

1.存货的范围

1.房产业务:房地产开发企业的商品房和购入用于建造商品房的土地使用权属于存货

房地产开发企业自用的建筑物不属于存货,属于固定资产

2.委托业务

3.自建业务

为建造固定资产等各种工程物资而储备的各种材料属于工程物资,不属于存货

4.营销业务

企业采购用于广告营销活动的特定商品不属于存货

2.存货的成本

- 运输途中的损耗

合理损耗的存货成本无须从总成本中扣除,但由于实际入库数量减少,存货单位成本上升。

2.制造费用

包括: ①企业生产部门(生产车间)管理人员的职工薪酬 其他部门管理人员的职工薪酬一般计入当期损益

②企业生产部门发生的折旧费、办公费、水电费、机物料消耗、劳动保护费

③车间固定资产的修理费用 与存货生产无关的固定资产相关的修理费用一般计入当期损益

④季节性和修理期间的停工损失 自然灾害造成的停工损失计入当期损益3.发出存货的计价方法

1.个别计价法

2.先进先出法

先进先出法下存货期末成本接近于市价且存货市价呈上升趋势,则发出成本偏低会高估企业当期利润和库存存货价值,反之 低估企业当期利润和库存存货价值。

3.月末一次加权平均法

4.移动加权平均法4.存货的期末计量

1.原则:资产负债表日,存货应当按照成本(不是账面价值)与可变现净值孰低计量

2.账务处理

①成本>可变现净值

借:资产减值损失

贷:存货跌价准备

②转回

以前减记存货价值的影响因素消失时,可以转会已计提的存货跌价准备(在原已计提的减值金额内转回)

借:存货跌价准备

贷:资产减值损失

应试提示:当期发生造成存货可变现净值高于成本的其他影响因素,无须转回已计提的存货跌价准备

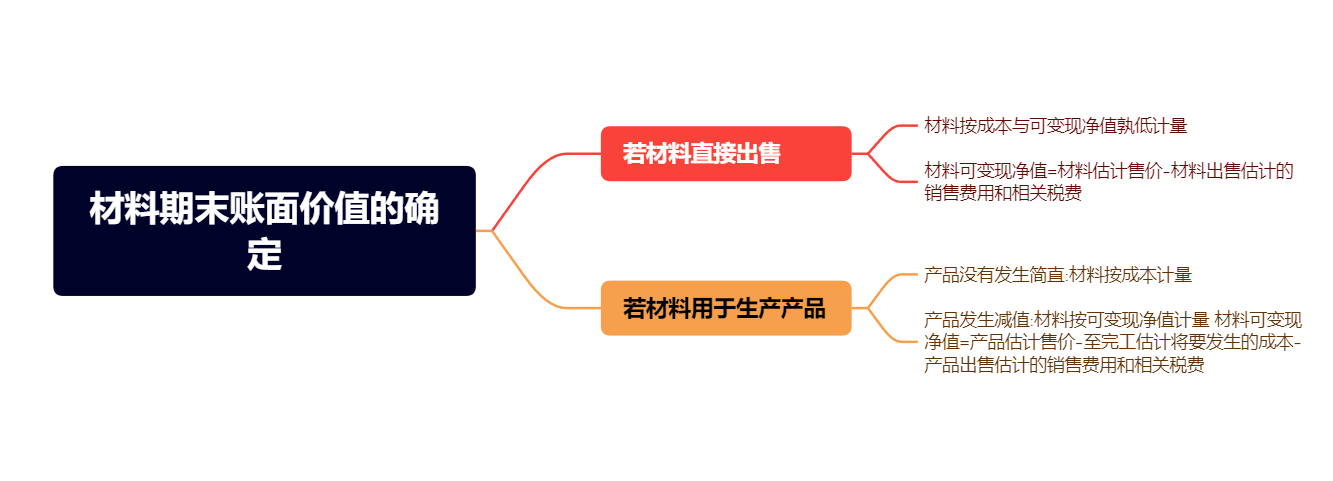

3.可变现净值的确定

5.存货减值相关的考点

①以外币核算存货的减值:

若以外币核算存货,期末应先将可变现净值以资产负债表日即期汇率折算成记账本位币,再与记账本位币反应的存货成本进行比较,以二者孰低计量(对于汇率变动和计提存货跌价准备的金额不进行区分,二者均计入资产减值损失)

②内部交易形成存货的减值:

1.权益法下的内部交易: 未实现内部交易损失属于转让的存货发生减值损失的,有关的为实现内部交易损失不应抵消

2.成本法下的内部交易:合并报表中,应将内部交易形成的存货可变现净值与内部交易购货方取得该批存货成本(非内部交易下的成本)进行比较,以二者孰低计量。二、固定资产

若有收获,就点个赞吧

0 人点赞