1 引入:多项式曲线拟合

- 关键词:模型空间、模型参数、泛化性

不同阶数M的多项式拟合假设,引出了模型选择和过拟合问题:在数据拟合误差一致的情况下,过高的模型复杂度常常预示着过拟合;

在简单的多项式拟合中,一旦模型假设完成,通常认为模型的参数规模及复杂度就不变了,但我们更希望模型能根据问题的复杂度(训练样展现的复杂性)来自动调整自身的复杂度,在拟合样本的情况下尽量满足剃刀原理。引入控制“有效模型参数”的方法:

- 正则化系数,通过收缩系数值减少模型中起作用的参数。正则后的参数求解相当于条件最优化过程,当拟合误差相同时,选择模型参数和(正则项)最小的结果,降低了模型的复杂度和确定性。

- 贝叶斯模型,参数的有效数量根据数据集的规模进行调整,数据集小则更依赖于先验;**

2 概率论

- 如何量化数据中的不确定性?

- 如何基于不确定性函数来进行参数估计?

统计模式识别的核心:使用数据进行概率分布建模

2.1 基本规则

sum rule:

product rule:

Bayes’ theorem:

2.2 随机变量类型与其概率函数

- 连续变量:概率密度函数;

- 离散变量:概率质量函数;

(同样遵循基本的概率规则,只是运算方式有所区别,连续变量的sum rule需要使用到积分)

2.3 贝叶斯概率

对于一个随机变量(事件),基于经验或其他基础理论设定先验概率描述其不确定性,再根据新的证据来修正先验假设,使得随机变量的分布更加贴近训练数据集,先验概率转化为后验概率。相比于频率学派,贝叶斯概率理论的优缺点如下

- 优点

- 呈现模型参数本身的不确定性,为模型选择提供依据;

- 缺点

- 在整个参数空间中进行分布求解十分困难;

- 样本有限的情况下,十分依赖于先验概率的选择;

不妨先将总体 看做无限维的向量

看做无限维的向量 ,不同的参数

,不同的参数 构建了一个无限维度的向量空间。从中取出N个样本构成有限维的样本向量

构建了一个无限维度的向量空间。从中取出N个样本构成有限维的样本向量 ,在足够复杂的情况下,是存在两个不同的

,在足够复杂的情况下,是存在两个不同的 和

和 使得

使得 。

。

概率派将总体中的未知参数 看做固定值,因此在求解参数的时候认为参数空间中能使样本出现概率(数据集联合概率)最大的参数即为真实参数,且样本越多这种求解就越准确。贝叶斯派的做法没有这么“激进”,考虑实际样本是真实样本和噪声的混合体,并且样本的数量总是有限的,不同的都存在产生同一份样本的可能性,只是相对大小不同,但可能数据集D正是出自某个小概率参数事件(由于某些样本上的噪声干扰),贝叶斯派不否认这种可能性,并将这种不确定性代入到参数的估计中,只是不断用样本调整参数对应的概率分布,缺点显然是这种参数分布的取值空间实在太大,计算量急剧上升。

看做固定值,因此在求解参数的时候认为参数空间中能使样本出现概率(数据集联合概率)最大的参数即为真实参数,且样本越多这种求解就越准确。贝叶斯派的做法没有这么“激进”,考虑实际样本是真实样本和噪声的混合体,并且样本的数量总是有限的,不同的都存在产生同一份样本的可能性,只是相对大小不同,但可能数据集D正是出自某个小概率参数事件(由于某些样本上的噪声干扰),贝叶斯派不否认这种可能性,并将这种不确定性代入到参数的估计中,只是不断用样本调整参数对应的概率分布,缺点显然是这种参数分布的取值空间实在太大,计算量急剧上升。

2.4 参数点估计:极大似然与最大后验

书中以高斯分布的参数估计为例,利用样本估计高斯分布的均值和方差:

极大似然估计 MLE

- 假设总体分布,确认分布参数;

- 假设样本i.i.d,划定数据集;

计算样本联合概率,得到似然函数,利用似然函数进行参数估计;

求使得(对数)似然函数最大的参数值,即样本集合出现的联合概率最大化;

- 问题:存在方差低估问题,尤其是样本量偏小时,方差将以

的程度偏移;(体现在同一样本数量N的情况下,对总体进行多次采样估计的平均情况下,估计出的方差总是偏小的。当然在样本数N极大时,该方法的方差估计值还是与真实值相合的)

的程度偏移;(体现在同一样本数量N的情况下,对总体进行多次采样估计的平均情况下,估计出的方差总是偏小的。当然在样本数N极大时,该方法的方差估计值还是与真实值相合的)

- 问题:存在方差低估问题,尤其是样本量偏小时,方差将以

对于开头中的曲线拟合问题,按照极大似然的思路可得如下似然概率:

极大似然估计中的似然函数其实隐含着一个前提:假设总体分布的参数为 ,那么当我们已知

,那么当我们已知 时,该样本对应的

时,该样本对应的 值就由

值就由 唯一确定了。

唯一确定了。

实际中,由于样本 是人为评判、测量、记录的,必然存在一定程度的误差,也就引入了噪声,带来了额外的不确定性。如果尝试引入随机噪声并进行建模(高斯白噪声),假定样本之间的采样方式基本相同,可认为该方差在不同样本之间表现为同一“背景噪声”。假设

是人为评判、测量、记录的,必然存在一定程度的误差,也就引入了噪声,带来了额外的不确定性。如果尝试引入随机噪声并进行建模(高斯白噪声),假定样本之间的采样方式基本相同,可认为该方差在不同样本之间表现为同一“背景噪声”。假设 为样本值,

为样本值, 为真实值,有

为真实值,有 ,其中

,其中 对应该高斯噪声的方差的导数,先称为精度参数。

对应该高斯噪声的方差的导数,先称为精度参数。

假设模型为 ,其中

,其中 为模型的未知参数,模型预测的目标是真实值,即

为模型的未知参数,模型预测的目标是真实值,即 。给定x的值,y的样本值以真实值y’为均值呈正态分布,方差为

。给定x的值,y的样本值以真实值y’为均值呈正态分布,方差为 。概率表示为:

。概率表示为:

进一步以此表示数据集整体的似然概率:

对数化该似然概率:

右式中仅有第一项和模型参数w相关,因此最大该对数似然函数等价于最小化 ,这与均方误差仅有常数项的差别。

,这与均方误差仅有常数项的差别。

也就是说,在高斯噪声的假设下,最大化似然函数等价于最小化均方和误差函数。

最大后验估计 MAP

我们知道,贝叶斯派的思想和频率派的基本假设是不同的:前者认为“事件的本体属性”是可知的,并以此建模,后者认为并非如此,我们对事件的认识是有局限性的,因此总会包含不确定性,但我们可以利用主观知识加上客观证据去“模拟”,不断接近真相。

基于不同的参数假设。频率学派认为模型的参数是未知但唯一确定的,我们需要拟合样本去接近这个“真相”;而贝叶斯派则认为参数本身就包含不确定性(类似物理中的测不准原理?),我们可以假设一个先验分布 ,根据样本值来调整先验分布,使调整后得到的后验分布

,根据样本值来调整先验分布,使调整后得到的后验分布 更接近参数自身的分布。

更接近参数自身的分布。

比如在上面的最大似然曲线拟合基础上,我们假设参数服从某高斯先验分布 ,根据贝叶斯定理:

,根据贝叶斯定理:

分母部分对于所有w一致,当我们需要找到最大的后验概率值时,只需要最大化分子即可:

取对数似然:

除去与参数w无关的常数项,等价于最小化 ,实际上就是加入了正则项的平方和误差函数。

,实际上就是加入了正则项的平方和误差函数。

以上提到的最大似然法MLE和最大后验法MAP均为点估计,区别在于MAP加入了参数本身的不确定性假设。但如果是纯粹的贝叶斯方法,需要通过对后验概率密度函数进行积分来进行概率表示。

2.5 两个问题

- 模型选择:模型超参数选择,如何在训练过程中就完成模型超参数的“调整”,远离过拟合等问题。

- 维度灾难:模型维度的可扩展性,从低维中推导出的理论在高维空间中很多并不适用。

3 决策论

- 如何基于计算出的不确定性信息进行“最优”决策?

问题:

如何以推断出的样本分布 为基础,做出最佳的决策?

为基础,做出最佳的决策?

前提:

a. 我们需要一个能对决策产生的效果进行评价的标准;

b. 我们基于从训练数据中推断所得的样本分布进行决策的;

c. 通常推断所得的样本分布包含对真实分布的不确定性;

3.1 决策的目的

1)分类问题

1. 最小化分类错误率/最大化分类正确率

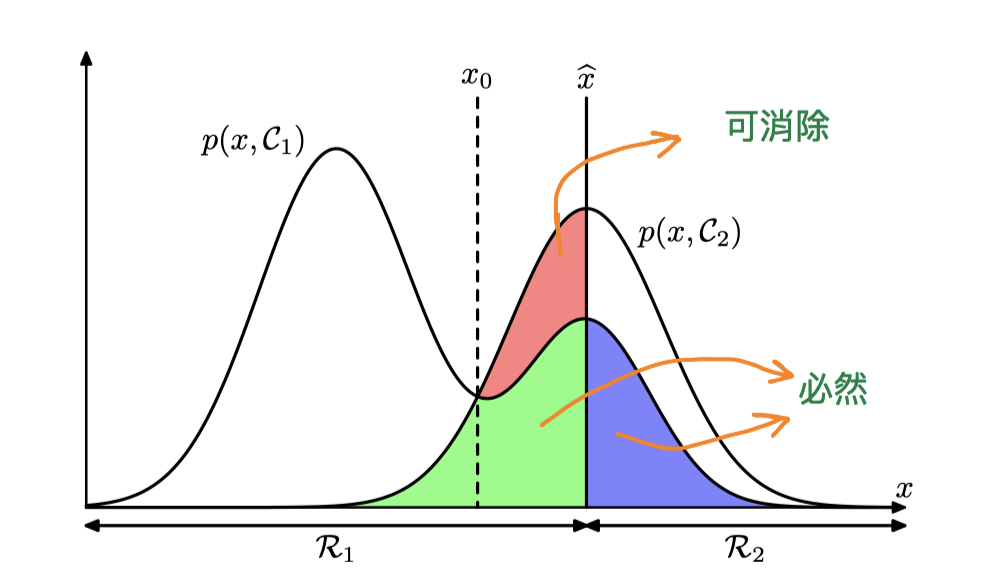

一个简单的二分类问题:用一些特征x来判断一个人是好人 还是坏人

还是坏人 ,从训练中得到,我们需要要划定一个阈值:

,从训练中得到,我们需要要划定一个阈值: 时认为这个人是好人,基于判定阈值与联合分布,可将x的取值空间划分为两部分:

时认为这个人是好人,基于判定阈值与联合分布,可将x的取值空间划分为两部分: ,可知:

,可知:

为了最小化该分类错误率,我们需要是的 覆盖

覆盖 较小的区域,且

较小的区域,且 覆盖

覆盖 较小的区域,这就意味着当

较小的区域,这就意味着当 时,我们需要将该区域的x划分给,反之我们要将区域划分给。如下图所示,最终

时,我们需要将该区域的x划分给,反之我们要将区域划分给。如下图所示,最终 的分界线(决策面)为

的分界线(决策面)为 。

。

对于多分类问题,使用最大化分类正确率的方式会更方便:

2. 最小化期望损失

假如我们认为“人性本善”,除非证据十分“明显”否则不会轻易认定一个人为坏人。若模型将训练样本中的一个好人判定为坏人可看作“重大错误”,我们需要在计算错误率时赋予这类错误更大的权重。也就是将模型的评估函数进行调整,将 这种将好人错分为坏人的情况提升“重要程度”:

这种将好人错分为坏人的情况提升“重要程度”:

对于已有的推断模型,我们可以通过调整决策时的阈值,将这种主观倾向性加入模型的决策中,使上述加权损失函数值达到最小。

tips 需要注意,决策时我们基于的是学习出的联合分布,如果估计出的联合分布与真实情况相差甚远,这里的最佳决策也就不靠谱了。

2)回归问题

对于回归问题,也有各种损失函数,以平方和损失函数为例。已推断出样本的联合概率,计算后验概率 进行样本值预测,拟合真实样本值

进行样本值预测,拟合真实样本值 。通过变分法求解可知:

。通过变分法求解可知:

可以理解为数据内在的噪声,导致了样本的不确定性。基于包含噪声的样本进行模型预测时,使得(平方和)损失最小的解是受噪声影响下产生的条件分布的均值。因此,在已推断出条件概率 的情况下,最佳的回归预测值为该条件概率的期望值

的情况下,最佳的回归预测值为该条件概率的期望值 。

。

如上式所示,利用期望函数对损失函数进行分解。当 时第一项为0,期望损失可达最小值。第二项则是样本自身条件方差的期望,对应于由样本内部不确定性引入的噪声误差,不随模型预测改变。**

时第一项为0,期望损失可达最小值。第二项则是样本自身条件方差的期望,对应于由样本内部不确定性引入的噪声误差,不随模型预测改变。**

3.2 推断+决策 or 直接判别?

推断:从训练数据集中确认 等。

等。

决策:基于推断出的概率分布,作出最佳的“选择”。

根据模型的工作模式不同,进行如下分类:

- 需要进行概率推断:

生成式模型:贝叶斯推断+决策。特点是对联合概率分布建模,得到的可用于样本生成;

判别式模型:推断+决策。对后验概率分布建模;

- 无需进行概率推断:

判别函数(end to end?):直接判别。直接将将输入映射为结果;

概率推断需要计算联合概率/后验概率,虽然需要额外的计算,但在很多情景下价值很大,如补偿类先验概率、组合模型、拒绝选项。

4 信息论

- 信息量

随机变量/事件产生一个具体的结果时,所包含的“信息/惊讶程度”: ;

;

- 平均信息量——熵

随机变量不同状态下的信息量的期望值: ;

;

- 最短编码/无噪声编码理论

熵是传输一个随机变量状态值所需比特位的下界(以bit作为信息量单位);

- 最大化离散变量熵的分布式均匀分布;

4.2 连续信息量

- 最大化连续变量熵的分布是高斯分布;

- 条件熵

概率乘积关系表现为熵的加和关系,条件概率->附加信息量:

4.3 相对熵与互信息

相对熵/KL散度

正常情况下某个连续分布的熵为 ,当使用预测分布

,当使用预测分布 对真实分布

对真实分布 下产生的样本进行编码,则为

下产生的样本进行编码,则为 ,其中

,其中 表示按照对

表示按照对 进行编码时所需的比特位,而则是在样本中的实际分布情况,按照这种方式编码得到的平均编码比特位无法达到最短编码,则多出的这部分编码比特位可称为平均附加信息量(当且仅当

进行编码时所需的比特位,而则是在样本中的实际分布情况,按照这种方式编码得到的平均编码比特位无法达到最短编码,则多出的这部分编码比特位可称为平均附加信息量(当且仅当 时以上的KL散度达到最小值0):

时以上的KL散度达到最小值0):

注意到KL并非是对称的, ,如果直接用作误差的评估函数,可能会带来一定问题。

,如果直接用作误差的评估函数,可能会带来一定问题。

KL散度的使用

a. 我们在数据压缩和概率密度估计时,使用模型对未知的真实分布进行建模估计时,一定会造成编码效率的损失;

b. 使用样本的KL散度近似表示总体的KL散度,以此衡量模型预测分布与真实分布之间的差距:

不难看出最小化该KL散度,等价于最大化对数似然函数 。

。

[考虑到这里涉及样本的出现概率 ,通常更适合在分类问题中使用?]

,通常更适合在分类问题中使用?]

c. 互信息:判断随机变量的独立性

不妨将 表示为先验分布的信息量,则

表示为先验分布的信息量,则 对应后验分布

对应后验分布 的信息量,互信息则是由于新样本的观测使得不确定性的减小(不确定性越大时信息量也越大)。

的信息量,互信息则是由于新样本的观测使得不确定性的减小(不确定性越大时信息量也越大)。

🤔 信息量与MLE、MAP?

当我们定义完了信息量和熵,回过头去看之前的最大似然参数估计,就变成了:“在给的定数据集样本下,先进行模型假设,再找到一组整体信息熵/不确定性最小的参数完成模型的构建”。

5 小结

在给定模型的情况下,纯粹的频率理论根据统计结果给出最有可能的参数选择,给出“最有可能”的参数选择,MLE是纯粹从样本上看的最大概率,MAP是结合和先验背景时的最大概率。而贝叶斯则使用统计数据调整先验分布,并保留这种概率分布的形式,描述不确定性。在实际决策时,我们才是真正“抛弃”不确定性

*思考

- 频率派和贝叶斯派最根本的区别是?

若有收获,就点个赞吧

0 人点赞