0)重要概念

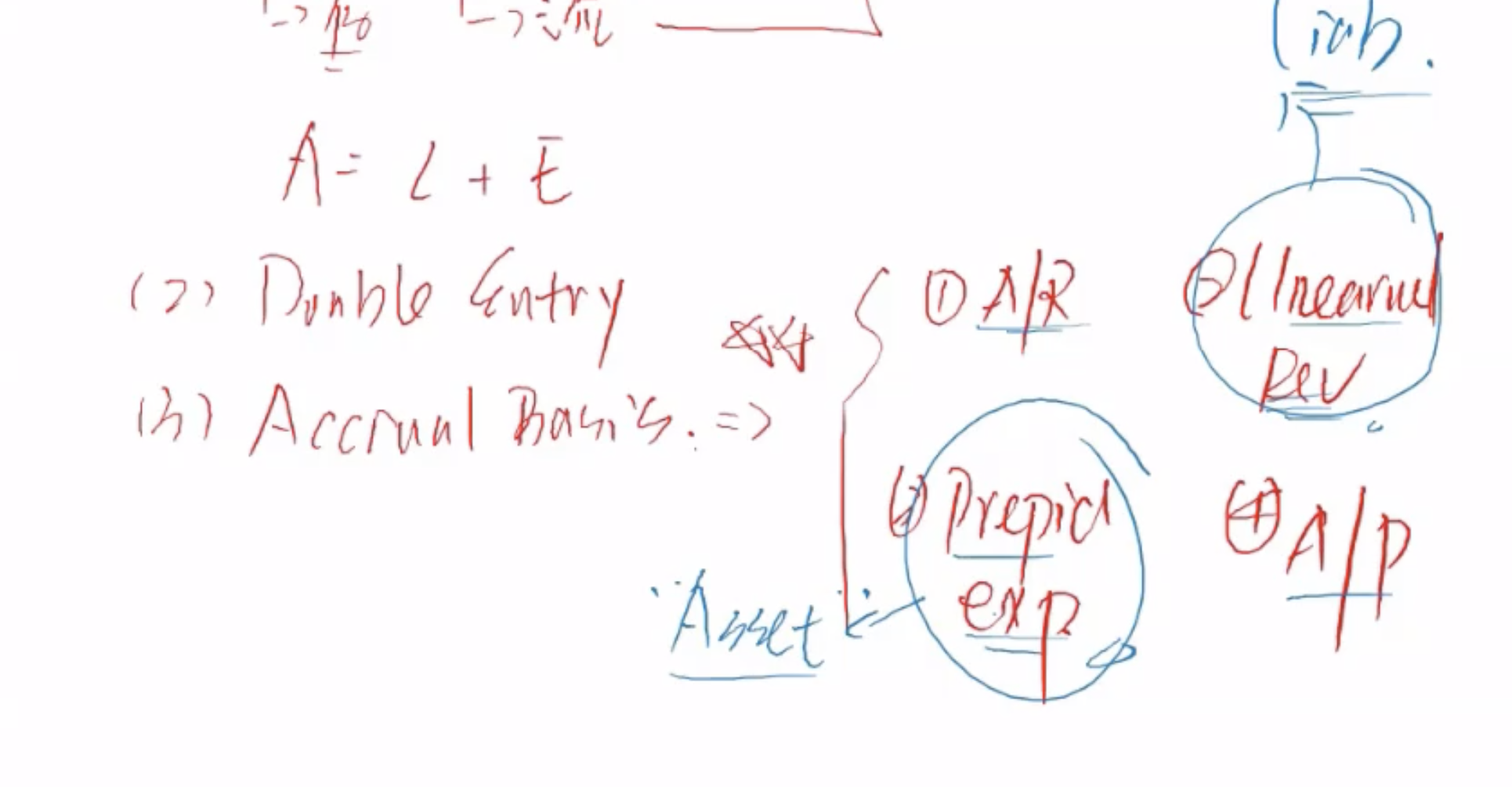

会计恒等式 ⭐️

复式记账法 Double Entry ⭐️

一笔业务/交易 至少影响2个或2个以上的会计科目。(因为会计恒等式,要是相等至少影响2个)

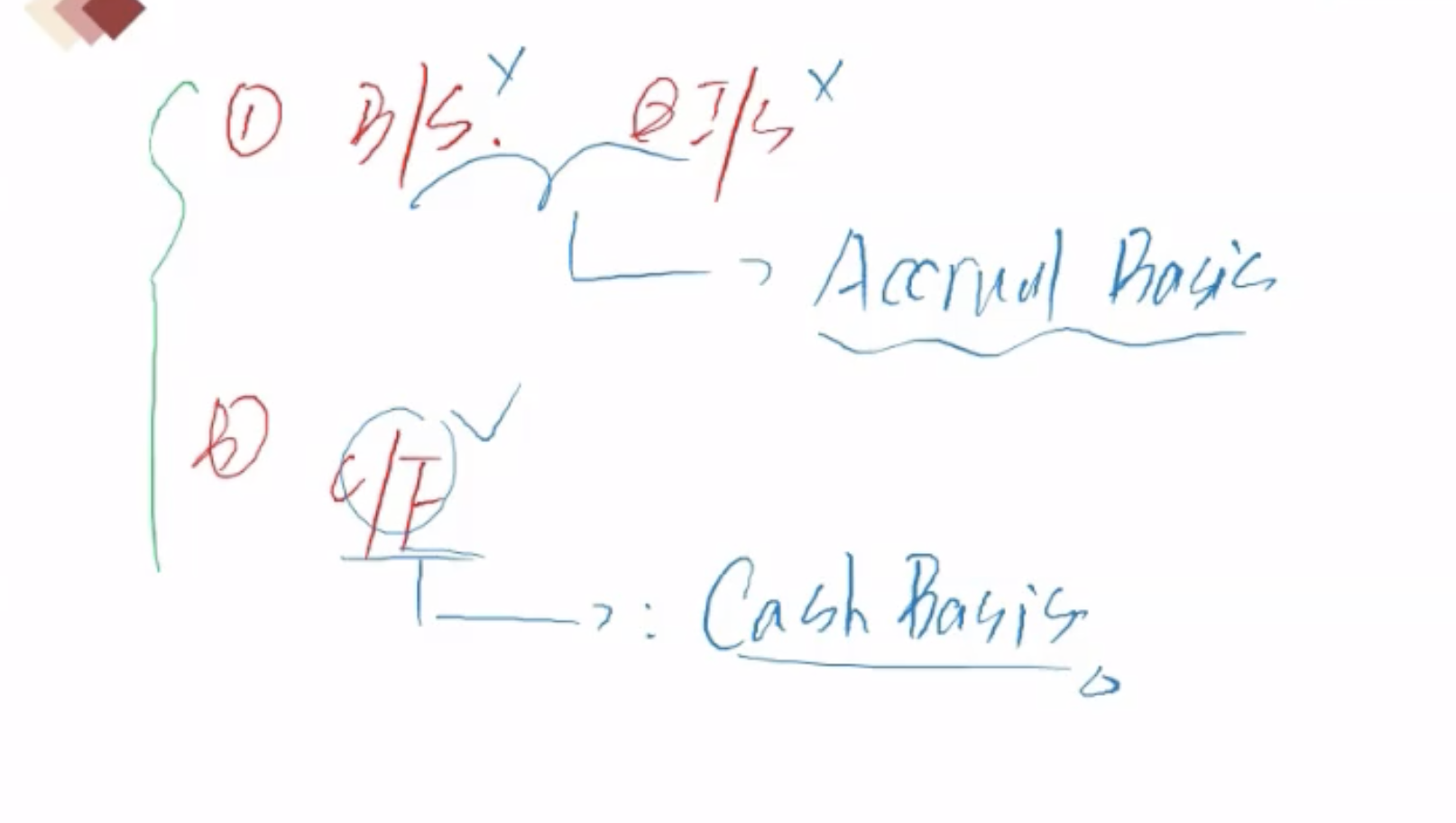

权责发生制 Acorual Basis

12.31日,下班后 1.15日,发工资(每人1W) 如何做账?

须同时满足2个条件

- 权利 & 义务 已经发生转移;(货物交割,服务提供)

- 收回款项可以确信

现金制 / 收付实现制 Cash Basis

在1.15日,记账的方式是Cash Basis

1)三张报表常用简写

B/S:Banlance Sheet 资产负债表 (主要)

存量,静态报表。衡量某一个时点公司的整理状况。(point)

I/S: Income Statement 利润表 = P&L Statement 损益表

流量,动态报表,衡量的是某一段时间经营状况。(period)

C/F 或 CFS : Cash Flow Statement 现金流量表

A/P:Account payable 应付账款

A/R:Account Receivable 应收帐款

Prepaid Expense 预付账款( Asset 应享受的权利)

Rev:Revenue (收入)

Exp:Expense (费用)

NI :Net Income (净利润)(计算:NI = Rev - Exp)

一般Net Income存到B/S 里。

R/E:Retained Earnings 留存收益

例子讲解:

Q:一个卖家(公司)销售:货物,2000W,货已发,款未收?如何做账。

《财务核心原理》章节,53分。

A/R +2000 (应收账款) R/E +2000 (留存收益)

Q:一个卖家(杂志社)卖了1年的杂志

一开始: Cash + 120 (收到现金)/ 资产 Unearned Revenue + 120(预收账款) / 负债 已经提供3个月的杂志配送服务: Unearned Revenue -30 / 负债 R/E Retained Earning +30 / 所有者权益

《财务核心原理》章节,1小时16分。

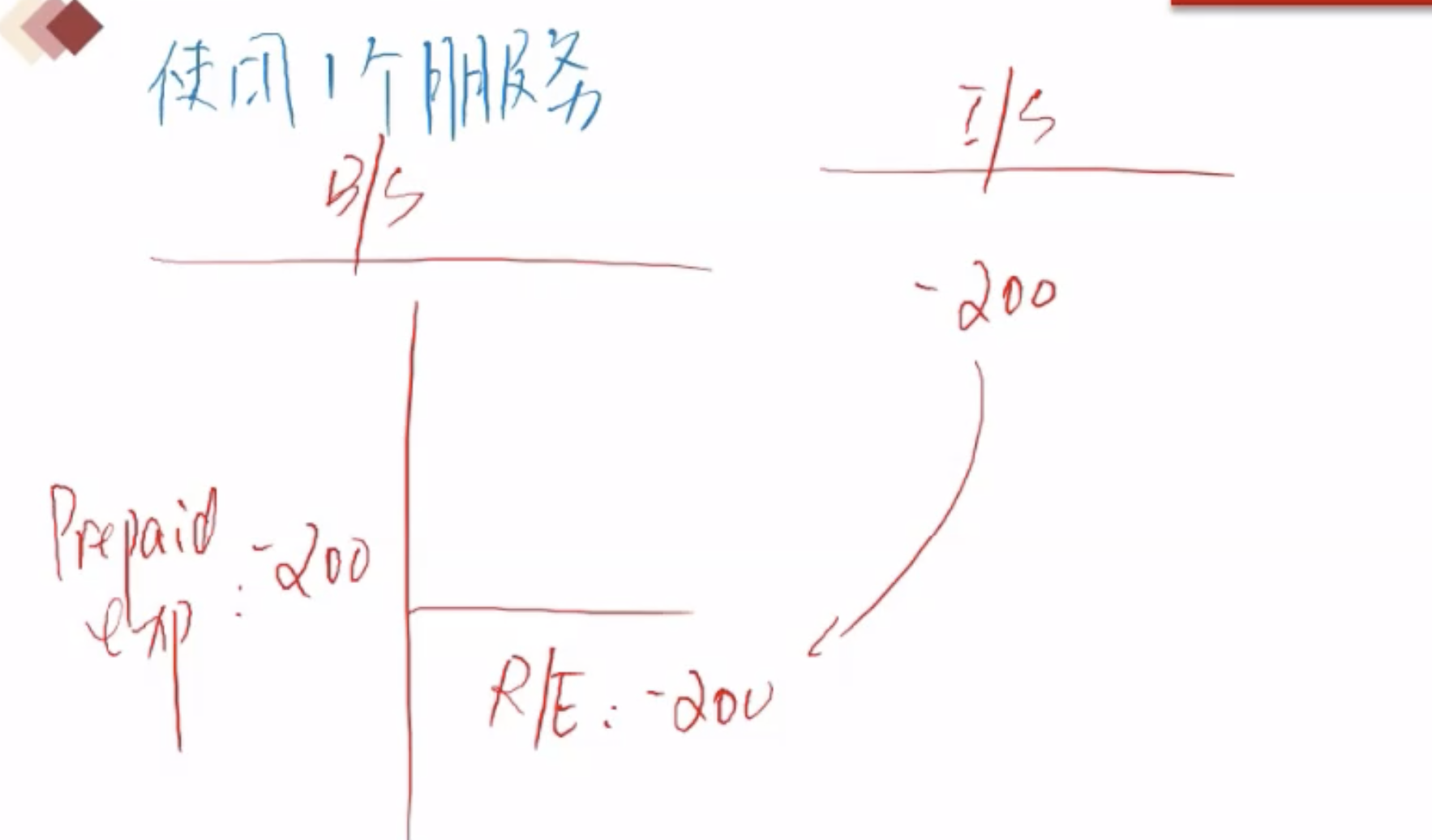

Q:一个买家(公司),买了1年的宽带服务 200 x 12 =2400

Cash -2400 /资产 Prepaid Expense + 2400 预付账款 / 资产

Q:一个买家(公司),买了别人东西,(货已收,款未付)

存货 + 2000 / 资产 A/P +2000 应付账款 / 负债 过了3个月,把钱打给了卖家: Cash -2000 / 资产 A/P -2000 / 负债

若有收获,就点个赞吧

0 人点赞