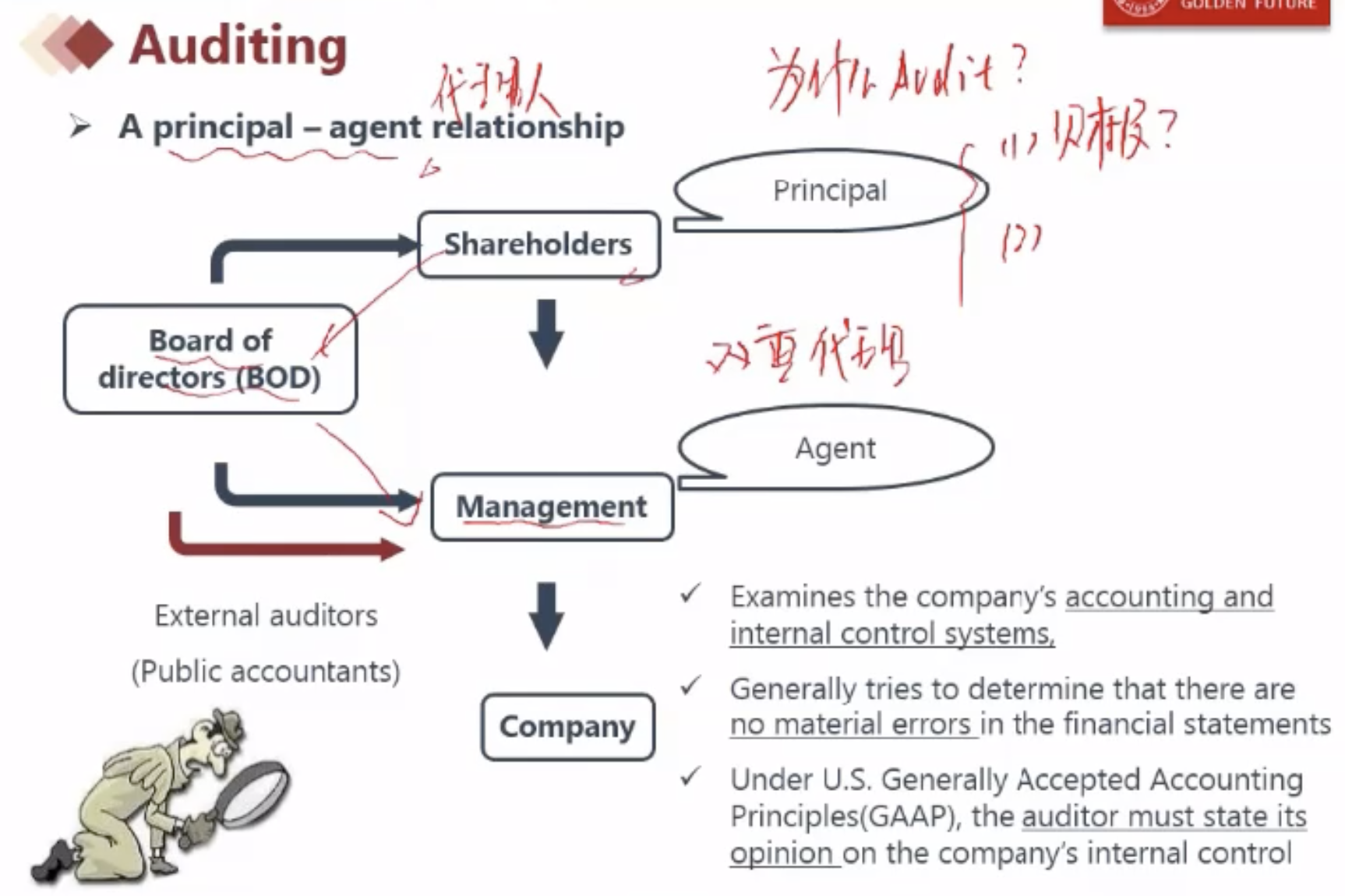

为什么要Audit?

- 财报的准确性?

- 代理人

双重代理

Audit 审计

Objective 目标

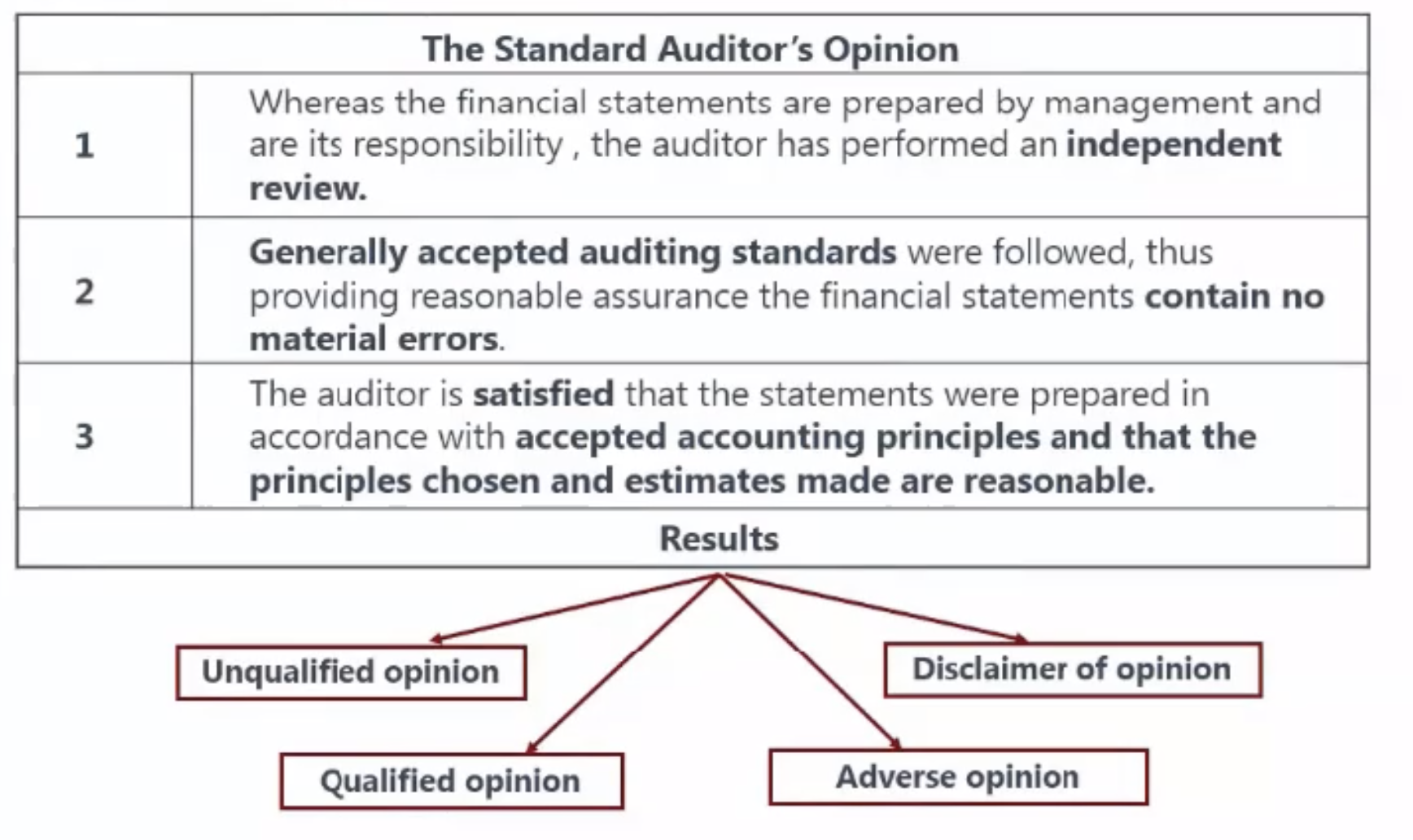

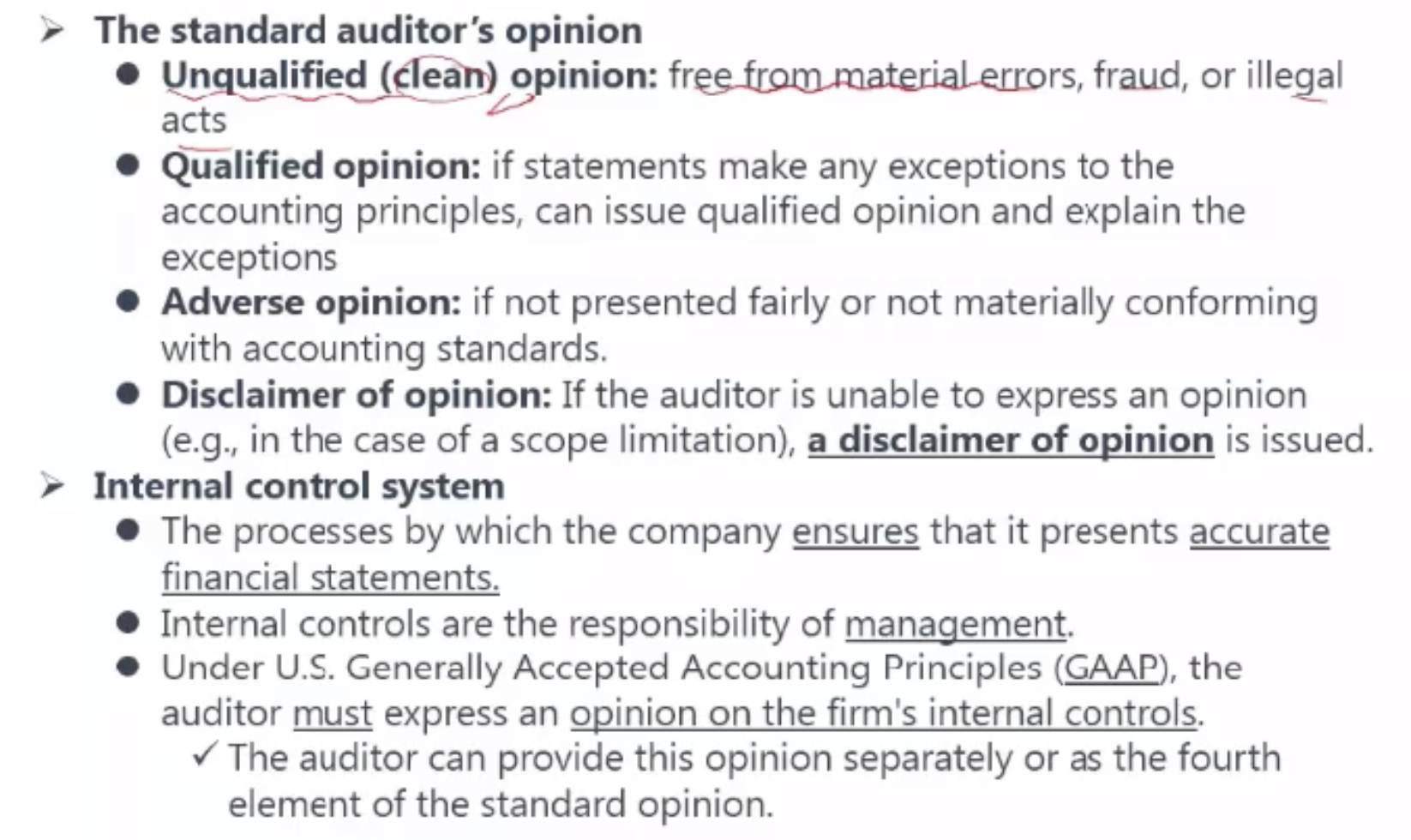

审计师的意见

- Unqualified opinion 标准无保留意见(clean opinion)最好的

- Qulified opinion 保留意见 (整理可以,只有一小部分错误)

- Adverse opinion 反对意见

- Disclaimer of opinion 无法发表审计意见(无语)(没有足够的原始资料,或者公司不提供材料)

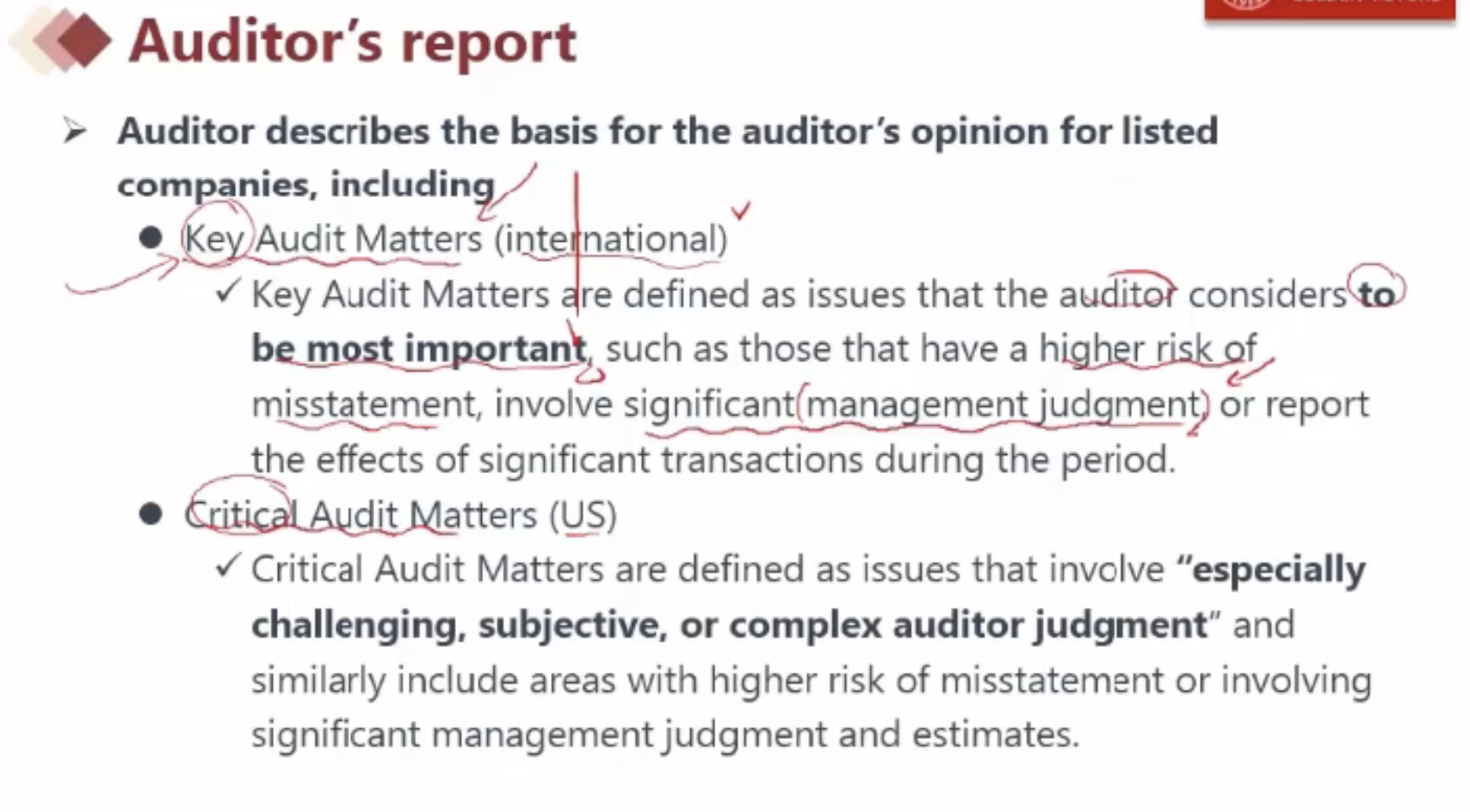

Key Audit Matters

04年 安然事件(财务造假)

五大机构直接变成了四大机构。

Financial statement elements 会计要素

要素下面包括:accounts 会计科目

Contra accounts 备抵账户

抵减 Asset 金额

- A.D 累计折旧

- Bad Debt Allowance 坏账准备(A/R 的金额)

- Valuation allowance (DTA)

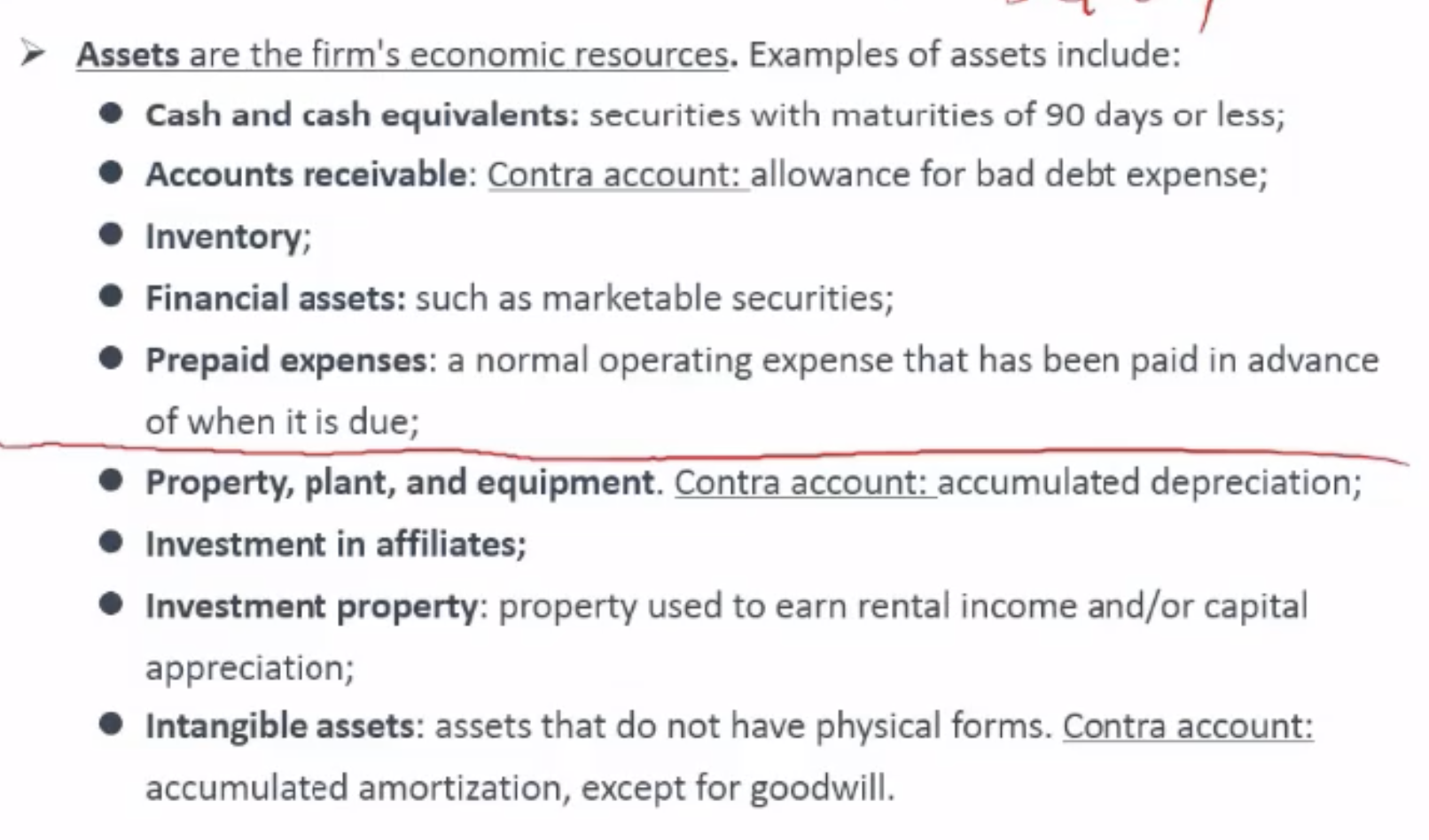

1)Assets 资产

一般都是根据资产的流动性的降序进行排列。

Current Asset 流动资产

一年内能变现的资产称为流动资产Non-current Asset 非流动资产

超过一年以上

Cash and cash equivalents 现金/现金等价物

securities with maturities of 90 days or less

Accounts receivable 应收账款

Contra account: allowance for bad debt expense 备抵账户:坏账准备

Inventory 存货

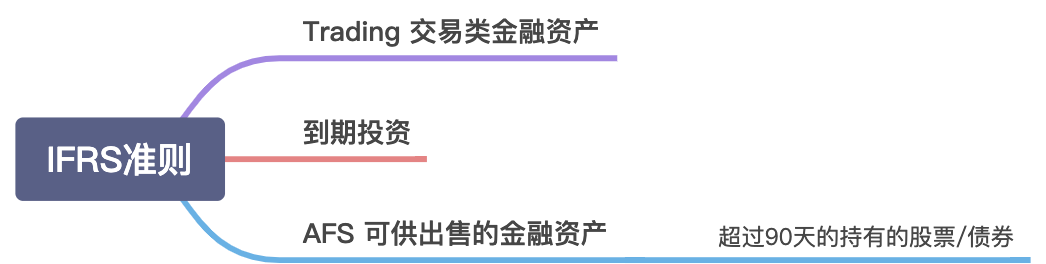

Financial assets 金融资产

Prepaid expenses 预付账款

Property, plant, and equipment PP&E 机器厂房与设备

Contra account : accmulated depreciation 备抵账户:累计折旧

Investment in affiliates 联营(重大影响)公司投资

持股比例小于20%,就归于金融资产

持股比例:20~50% 左右(可以在董事会有一席)

超过50%就叫子公司了。

Investment property 投资性房地产( 仅 IFRS 才有) ⭐️

Intangible assets 无形资产

商标/特许经营权/专利

2)Liablities 负债

Accounts payable A/P 应付账款

Financial Liabilities

应付账款(无息负债) VS 应付票据(付息债务)?

- 应付票据是有利息的;

Unearned revenue 预收账款

Cash received from customers with revenues not yet earned.Accrued liablities(expense)应计费用

Liabilities related to expenses that have been incurred (确认)but not yet paid.(应该付还没付的钱)- 应交的水/电/煤 费用(上个月的费用,这个月支付)

- 应付职工薪酬(上个月的费用,这个月支付)

Income taxes payable 应交所得税

The taxes accrued during the past year but not yet paid.(过去一年还没支付的所得税)

—————————-

non-current liability 长期负债

Long-term debt 长期债务

- 如:发行一个5年期债券

Deferred tax liabilities 递延所得税

3)Owner’s equity(Residual claim / Net asset)

Capital 股本

Par value of common stock;Additional paid-in capital 股本溢价

:::tips Tips:

Owner contribution 股东出资 = Capital + Addtional paid-in capital :::Retained earnings R/E 留存收益

Other comprehensive income OCI 其他综合收益 ⭐️⭐️

4+1 项: (其中1为:IFRS才有)

1、foregin currency translation 汇兑损益比如:中国(母公司),在美国(子公司 持股50%以上),母公司需要合并报表,CNY USD的折现。

2、Pension 退休金

- 1、DB:Defined Benifit 确定收益型(会产生OCI)

- 2、DC:Defined Contrbution 确定贡献型(如:社保)

3-4

若有收获,就点个赞吧

0 人点赞