储能是通过特定的介质将不同形式的能量通过不同方式储存起来,以便以后在需要时利用。这里我们重点聊聊新能源电能的储存。

我们知道,光伏需要太阳提供能量进行发电,然而到了晚上基本上没什么作用;风力资源的劣势在于间歇性和不稳定性,这样一来,想大规模运用新能源发电显然还不太现实。在这样的背景下,储能技术的发展很大程度上解决上述问题,它能让发电平滑输出,有效调节新能源发电引起的电网电压、频率的变化。储能的使用,让风电、光伏发电大规模可靠、方便地并入常规电网成为现实。

储能

储能作为电力储存装置,还可以平衡电能在时间上的供需关系,在电力系统的发输、配用的各环节皆有作用。风电、光伏等新能源行业迅猛发展同样的也在不断的推动着储能产业的发展:

1)发电侧方面,储能可用于解决因风光发电的间歇性和波动性导致的电网不稳定以及弃风弃电问题;

2)电网侧方面,储能系统可提供辅助服务,维持电网稳定运转;

3)用户侧方面,储能系统主要用于“削峰平谷”,节省电费;备用电源,防止断电影响设备运转;离网电源等;

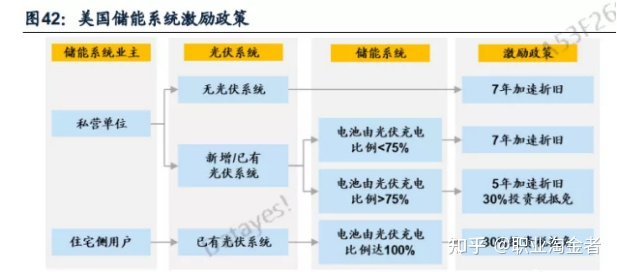

储能全球格局:

目前,全球的储能市场主要由中、美、欧三方引领(新增装机量占全球89%)。其中,美国用健全的体制与政策补贴,来支持储能的全面发展。

储能政策

欧洲则是高电价下,存在天然配储需求。其中电价最高的德国,工业电价平均1.26元/KWh,居民电价平均2.31元/KWh,而光伏配储能可降低德国居民72.7%的用电成本,因此也就催生了天然配储需求。

各国电价

国家性政策梳理:

“十四五规划”明确了至2025年新型储能装机规模达30GW以上,是当前累计装机(2.9GW)的10倍,年均增速高达58%!文件强调储能经济性,指出积极发展用电侧和发电侧储能,储能发展或超预期。

我国储能的发展得益于政策的推动。今年国家性政策频频出台,鼓励或强制配置储能的政策,使得去年新投运项目中投运规模出现高速增长。政策过多,这里只列式几个

(1)2月25日,国家发展改革委、国家能源局组织推进电力源网荷储一体化和多能互补发展。

(2)4月25日,国家能源局发布“十四五”电力源网荷储一体化和多能互补工作方案。

(3)5月18日,国家发改委推动建立新型储能价格机制。

(4)6月22日,国家能源局发布《新型储能项目管理规范》意见稿。

(5)7月23日,发改委、国家能源局发布关于加快推动新型储能发展的指导意见,到2025年,实现新型储能装机规模达3000万千瓦以上,较2020年累计3.3GW提升近十倍。储能的空间是毋庸置疑的。

(6)7月29日,发改委:本次完善分时电价机制,合理拉大了峰谷电价价差,为促进储能加快发展释放了强烈的价格信号。

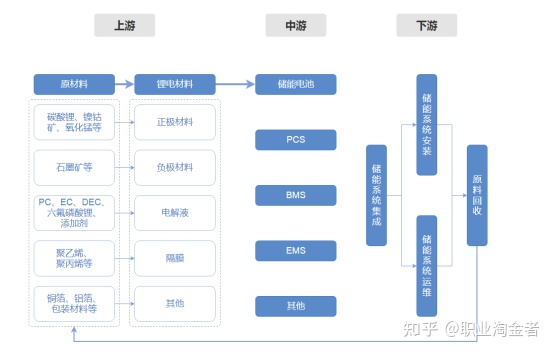

储能的全产业链

储能产业链是电力体系中非常重要的部分:上游主要包括电池原材料及生产设备供应商等;中游主要为电池、电池管理系统、能量管理系统以及储能变流器供应商;下游主要为储能系统集成商、安装商以及终端用户等。

产业链

储能系统由电池、双向变流器(PCS)、电池管理系统(BMS)及能量管理系统(EMS)等部分组成。电池与变流器是储能系统的核心环节。储能系统整体依靠电池和能量管理系统来控制信息传递,电池组通过储能变流器实现充放电。

根据CNESA,电池成本为储能系统成本占比最高的部分,达到55%,其次是双向变流器PCS)占比约20%。这两个方向也是重点关注的。

储能由于涉及的环节过多,这里只重点梳理核心部分,上游的原材料及锂电方面大家都有一定了解,这里不做过多赘述。

1)EPC 环节:项目工程的承包模式,按照合同约定对工程建设项目的设计、采购、施工、试运行等实行全过程或若干阶段的承包。是储能产业链的建设环节。相关企业:永福股份,苏文电能

施工环节

2)电池环节:行业集中度逐渐提升,未来向高安全、长寿命、低成本发展,磷酸铁锂将是主流路径,预计由动力电池龙头厂商领跑。相关企业:宁德时代、比亚迪、国轩高科

电池

3)双向储能变流器(PCS)环节:又称双向储能逆变器,应用于并网储能和微网储能等储能系统中,连接蓄电池组和电网之间,是实现电能双向转换的装置。既可把蓄电池的直流电逆变成交流电,输送给电网;也可把电网的交流电整流为直流电,给蓄电池充电。相关企业:阳光电源、锦浪科技、新风光、上能电气

变流器

4)BMS环节:电池管理系统(BMS)主要就是为了智能化管理及维护各个电池单元,防止电池出现过充电和过放电,延长电池的使用寿命,监控电池的状态。

当前技术成熟度较低、缺乏行业标准、竞争格局分散;未来储能电池BMS大概率延续动力电池BMS市场格局;

5)EMS环节:能量管理系统(EMS),现代电网调度自动化系统(含硬、软件)总称,可以帮助工业生产企业在扩大生产的同时,合理计划和利用能源,降低单位产品能源消耗,提高经济效益需。与电网进行交互,现有EMS公司主要是国网系,未来EMS核心竞争力看软件开发能力和能量优化策略设计能力。相关企业:派能科技、正泰电器

储能站

6)系统集成环节:向上衔接上游厂商,向下打通甲方服务,是产业链重要的一环。系统集成是一项较为庞杂的业务,技术的门槛高,不仅涉及到电化学、电力电子、IT、电网调度等诸多领域和技术,还要深度理解下游不同行业的应用场景,实现难度最大。国内系统集成商玩家众多,兼具集成能力、运维服务、当地渠道和品牌力的公司会胜出。相关企业:盛弘股份

储能

储能产业链涉及的环节众多,从电池制造到EPC(工程总承包)施工,再到各种场景下运营。电池制造环节与动力电池企业存在交集,EPC施工环节与光伏、风电施工企业存在交集,运营商和电网企业存在交集。储能是新能源运用中不可或缺的一部分,短期看:发电侧,国内十余省份陆续出台“强配”政策;电网侧,国内逐渐完成辅助服务相关补偿机制建设;用户侧,这里主要是工业用电方面,国内家储方面,个人感觉的发展会相对较慢。政策上完善分时电价机制,合理拉大了峰谷电价价差,简单来说当天每个时间点的价格都不一样,企业为了减少用电成本,配置储能设备,在电价低时进行储存,在价格高时使用储存电能,从而减少企业开支。

储能

新能源行业的发展都不是单一产业链的发展,而是多产业、多维度的共同发展,各个环节之间相辅相成。我们看好光伏,看好风电,同样储能也不应该被我们忽视,它涉及的方面比前两者更广也更复杂。这段时间从市场中储能板块的强势也能看得出来,储能有助于新能源电力使用,在碳中和背景下,储能行业将迎来加速发展。希望这篇文章能起到抛砖引玉的作用,各位读者可以更用心地去挖掘其中的机会,相信会有不小的收获。

若有收获,就点个赞吧

0 人点赞