茶是世界三大饮品之一(茶、可可、咖啡),全球产茶国和地区达 60 多 个,饮茶人口超过 20 亿;茶叶中含有茶多酚、茶多糖、茶氨酸、维生 素和矿物质等多种成分,具备提神醒脑、助消化、抗氧化等功能。

根据中泰证券的报告,近几年的茶叶产量和销量都在上涨

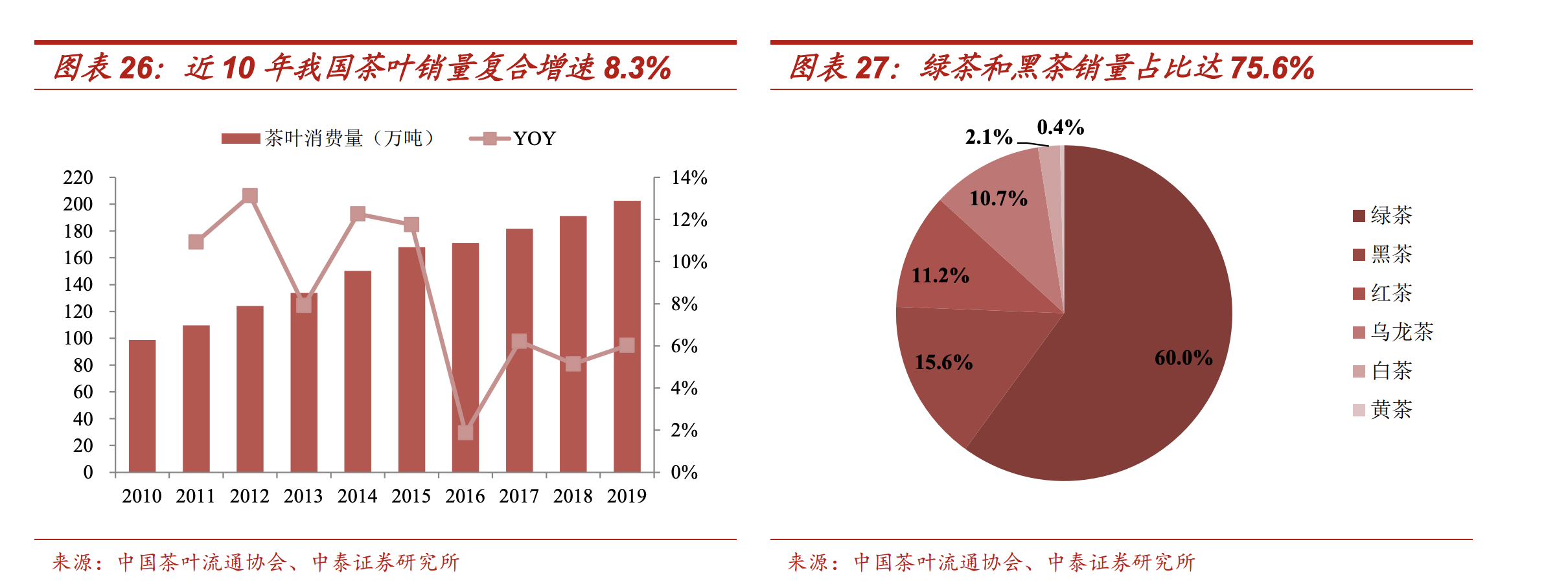

根据国 家统计局和茶叶流通协会数据,2019 年国内茶园面积达 3123 千公顷, 同比增长 4.6%,过去 10 年复合增速达 5.5%,其中云贵川三省茶园面 积最大;2019 年国内茶叶产量达 278 万吨,同比增长 6.4%,过去 10 年复合增速达 7.4%,其中福建、云南、湖北、四川等地产量居全国前列

绿茶和黑茶销量占比达 75.6%,2019 年茶叶均价小幅下滑。2019 年国内茶叶销量达 202.6 万吨,同比增长 6.02%,过去 10 年复合增速达 8.3%,国内茶叶销售总额为 2739.50 亿元,同比增长 2.95%,均价为 135.25 元/公斤,同比下降 2.90%。分品类来看,绿茶、黑茶、红茶、乌龙茶、白茶、黄茶销量分别为 121.42、31.86、22.60、21.63、4.22、0.83 万吨,占比分别为 60.0%、15.6%、11.2%、10.7%、2.1%、0.4%。

如此的市场,没有龙头企业。也没有如同白酒行业一样的品牌。

龙头企业市占率不足 1%,行业集中度有待提升。

我国是唯一生产六大茶叶品类的国家,品类之间的产品差异除了 与产区有关外,发酵工艺即氧化程度的不同,使得茶叶口感区别较大。 国内著名的十大名茶,诞生于 1915 年巴拿马万国博览会,分别是碧螺 春、信阳毛尖、西湖龙井、君山银针、黄山毛峰、武夷岩茶、祁门红茶、 都匀毛尖、铁观音、六安瓜片,十大名茶中有 6 个绿茶,2 个乌龙茶,1 个红茶,1 个黄茶。从各品类格局来看,绿茶、红茶和白茶产地分布广 泛,行业集中度低;而乌龙茶和黑茶产区高度集中,行业格局逐步由分 散向集中发展,行业集中度逐步提高。

目前茶叶行业仍然是个典型的传统农产品行业,由于产区分散,上游原 料价格受天气等影响波动大,呈现出有品类无品牌的现状,我们认为茶 叶由农产品过渡到消费品阶段,行业上游的有效整合成为首要突破口, 而上游整合要求企业具备强大的资源禀赋和全产业链的充分布局,中国茶叶在这方面优势显著,有望带动行业逐步向规模化、标准化趋势发展。

目前茶叶的销售模式—— 经销为主,直销为辅 ,电商规模这几年一直在上涨,但没有出现如酒行业酒仙网这样规模的垂类电商平台。

茶行业风险

行业竞争加剧风险

茶行业涉及茶叶品类众多,行业集中度相对较低、 市场竞争较为激烈。如果公司不能持续提升品牌知名度和美誉度、快速 拓宽销售渠道和营销网络、及时推出符合消费者需求的新产品,将有可 能面临市场竞争加剧、市场份额降低的风险,进而导致公司经营业绩受 到影响。

原材料产量、价格波动风险

茶叶鲜叶产量受气候变动影响较为明显, 倒春寒、冰冻高温干旱等恶劣气候都有可能导致当年茶叶减产,进而导 致茶叶价格上扬。报告期内,公司导致茶叶价格上扬。报告期内,公司 茶叶原料成本占营业成本的比例较高,如果茶叶原料市场价格受减产等 因素影响发生大幅波动,公司业绩也将存在大幅波动的风险。

食品安全风险

类似于三聚氰胺这样的食品安全事件对于行业来讲是毁 灭性的打击。对于食品的品质事件而言,更多的是安全事件,带来的打 击也是沉重的。

消费者观点——行业不规范

北京精准企划市场调研部对调研问卷

价格过高

前几天我一个同事同时买了龙井和碧螺春,价差5倍。作为一个普通的喝茶人,仅仅从色相上分别不出来。用他的话说,茶叶价格有其中的玄学。这与茶叶的市场分散,没有龙头企业有一定关系。

种类太多,无法辨认品质好坏,

品牌杂,种类多,难以选择

小罐茶是智商税,但人家搞的是精致。至于其他产品,非专业喝茶人,选择一定都很犯迷糊。

掺杂物太多,不纯正

有些茶来自于茶厂,有些宣传直接来自于茶农。各有各的宣传方式,那种好普通消费者很难分辨。

产出时间不清,陈茶新茶不分

品牌茶相对规范,而散装茶就无法区分。这些是需要食品监督上看怎么具体管理。

若有收获,就点个赞吧

0 人点赞