- ">

- 观点概述

- 关于新冠肺炎的影响

- 大流行病对经济的影响是残酷的,但也是有选择的

- 电子行业无法摆脱衰退

- 对2020年PCB市场讨论

- 关于产品价格的洞察

- 重点公司要闻

- 美洲

- 欧洲

- 中国

- 东山精密 DSBJ

- 深南电路

- 景旺电子

- 胜利精密 Victory Giant

- 新达电 Suntak

- 兴森快捷

- 生益电子

- 方正 Founder Group

- 博敏电子 Bomin Electronics

- 五株科技 Shenzhen Wuzhu Technology

- 厦门鸿鑫 Xiamen HongXin

- Guangdong Champion Asia

- Sunshine Global Circuits

- 惠州CEE

- King Brother

- AKM

- 德尔顿Delton Technology

- 科信电子 Keshine Electronics

- MFS科技

- 兴达宏业 Xingda Hongye

- HT Electronic

- 广州宏高科技 Guangzhou Honggao Technology

- 日本

- 亚洲其他地区

- 其他PCB公司

- 材料与设备情报

观点概述

- 四十家领先的PCB供应商,占行业销售额的一半以上。报告称,2020年第二季度的总收入比2019年第二季度增长11.5%。

- 2020年上半年PCB市场出人意料地积极,原因在下文中讨论。Prismark预计第三季度将同比下降,第四季度将同比持平。

- Prismark修改了对PCB市场的预测,现在预计2020年将比2019年增长0.3%。然而,这种增长是非常片面的,几乎完全由封装载板(ICS *在Prismark的研究中将半导体载板ICS纳入分析范围中)的强劲需求所驱动。

- 本报告提供。

- Prismark对冠状病毒对全球电子行业,包括PCB市场影响的最新评估。

- PCB市场的综合数据和分析,显示了Prismark公司修订后的2020年的预测,以及我们对2024年PCB技术的长期预测和生产情况。

- 详细论述FPC(FPC板)的主要技术和市场发展,特别是Rigid-Flex(R-F软硬结合板)。

关于新冠肺炎的影响

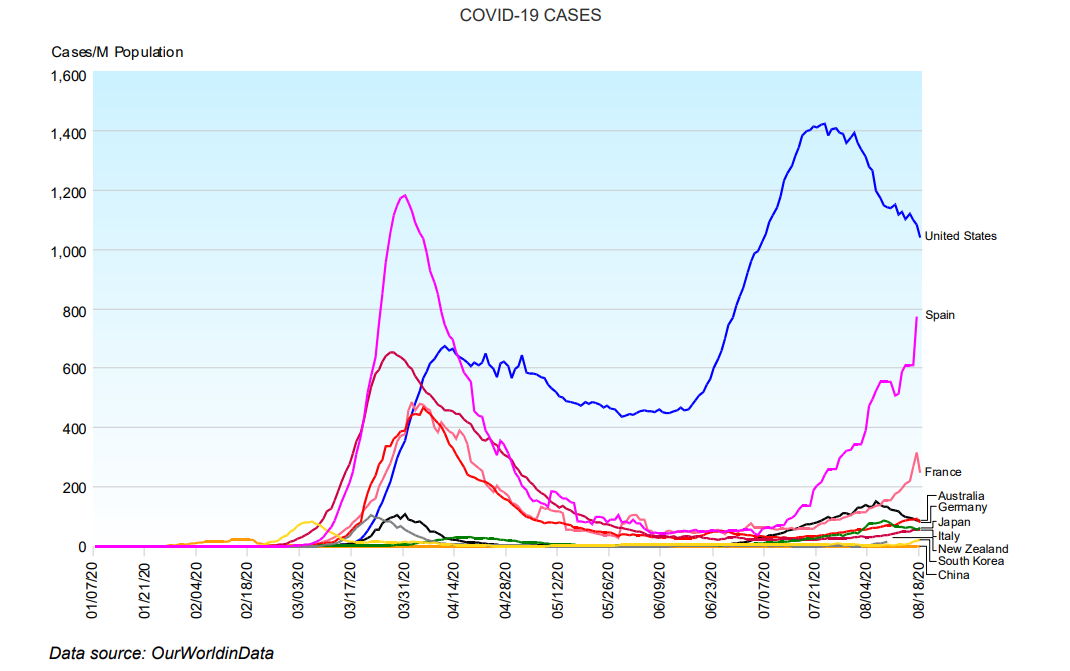

目前全球有超过2千万个COVID-19确诊病例,这是一个惊人的数字,尽管它(可能严重)低估了实际感染者的数量,因为全世界大多数国家的检测仍然不足。

在或多或少的严密封锁下,到夏季来临之时,东亚、欧洲和大洋洲的疫情已基本被压制。然而,一旦今年夏天早些时候解除了流动限制,许多国家将继续爆发地方性疫情。通过规范的检测、追踪和隔离,这些复发的疫情大多被迅速控制。

然而,如果不严格执行社会疏导措施,疫情就会迅速失控。西班牙目前正经历着欧洲最严重的疫情。该国的阳光和海滩吸引了来自欧洲各地的游客,尤其是年轻的人群往往无视社交疏远的规定。当这些游客回国后,他们又将病毒重新传入本国。因此,继续保持警惕是必要的。

目前的情况还算可以控制,但人们越来越担心 “防疫疲劳 “会导致病例数上升。真正的考验将在秋冬凉爽的天气迫使人们在室内度过更多的时间,增加传播感染的可能性。

在发达国家中,美国是新冠肺炎病例复发最严重的国家,那里的情况远比欧洲严重。最初的疫情主要集中在纽约市和其他一些城市,这些城市的国际人员流动频繁和较高的人口密度导致了大量的病例确诊及死亡。通过严格的关停规定,纽约市得以控制疫情,但即使到现在,每天的病例数仍然很低。然而,美国其他地区忽视了纽约的教训,过早的重新开诊导致病例量迅速上升。直到最近,由于一些法规的重新收紧和个人行为的改变,蔓延速度才有所减缓。

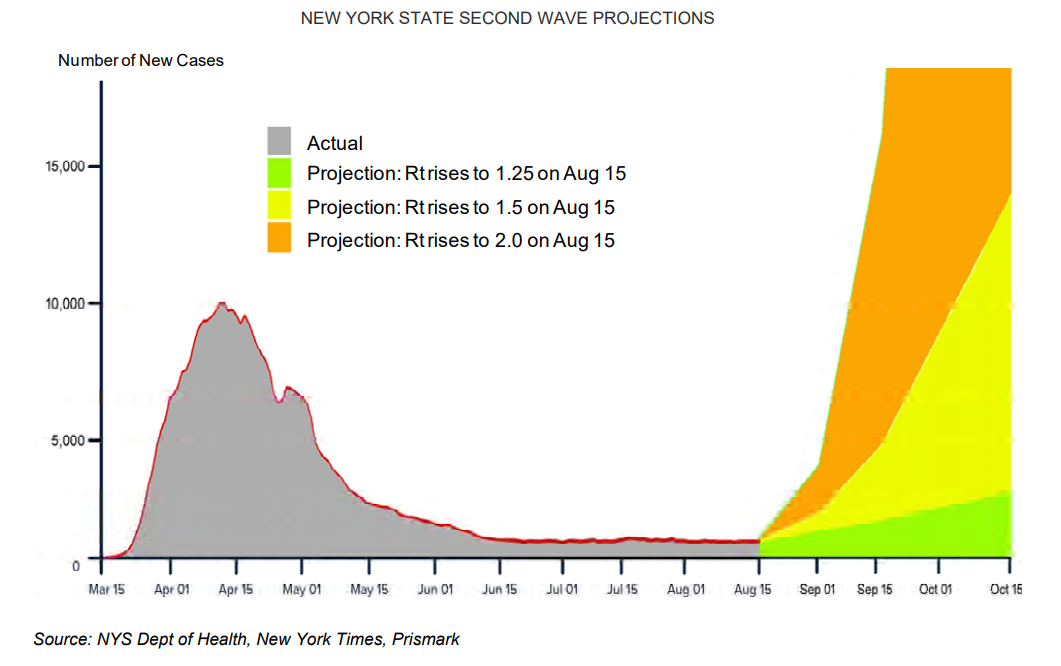

下图显示了纽约每天新增案件的实际速度,以及基于Rt(传播速度)的潜在第二波的模拟。Rt高于1表示疫情正在恶化(平均每个感染者都会将病毒传给另外一个以上的人),而Rt低于1则表示疫情最终会平息。由于传染病的指数增长,即使Rt略有上升,也会导致病例数迅速增加。

从图中可以看出,纽约的封锁梳理政策成功地压制了最初的疫情高潮,但如果社交疏离措施过于放松,第二波浪潮或多或少会迅速形成。

纽约经常出现有关于人们藐视社交疏远规定的报道,其实每天的案件量保持如此之低也是令人惊讶的。流行病学家现在正在探索是否因为群体免疫力的开始而使感染的传播保持在低水平。最近的测试显示27%的纽约市居民有SARS-CoV-2的抗体,远远高于官方公布的2.5%的确诊感染率。在收入较低的布朗克斯区,33%的居民有抗体,在该市最贫困的区域,50%的居民已经有抗体。

一旦有一定比例的居民感染了COVID-19并康复,疫情就会逐渐平息,因为病毒不能传给其他多个尚未感染的人。最初,人们认为,一旦约70%的人口从感染中恢复过来,就可以达到这种群体免疫力。但(可能是结合一些社会疏远措施)群体免疫力可能在更低的水平上实现,一些流行病学家现在认为30%就足够了(这仍然是少数人的观点,但共识有下降的趋势)。

世界上没有一个国家达到群体免疫阶段,所以仍需要继续进行社会疏导,以及对感染者进行检测、追踪和隔离。只有疫苗才能更快地结束这场大流行。

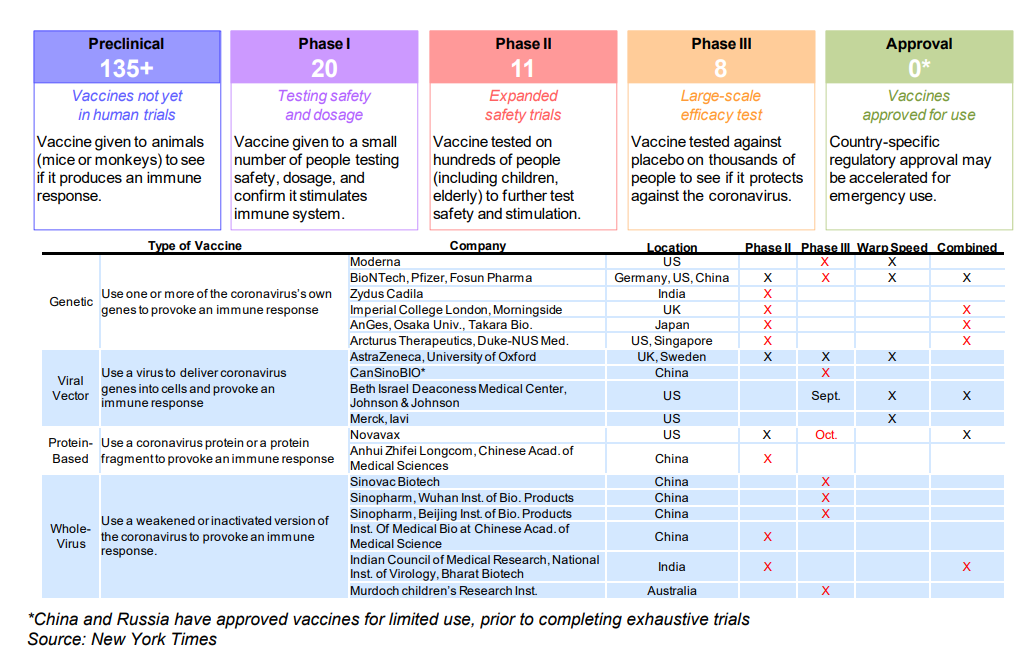

幸运的是,医学方面正在取得重大进展。随着人们对病毒的了解越来越多,遏制措施也在不断完善,医疗保健的应对措施和效果也得到了改善。最重要的是,寻找疫苗的工作正在取得很大进展。

开发和批准一种疫苗可能需要数十年的时间(也有例外,经过四十年的研究,仍然没有针对艾滋病毒的疫苗),有史以来最快的是四年(1967年针对腮腺炎的疫苗)。然而由于COVID-19新冠肺炎的严重性,几乎整个制药行业现在都在专注于创造SARS-CoV-2疫苗。最近医学/基因技术的进步加快了疫苗开发的实际进程,但测试和生产却带来了不同的挑战。

任何疫苗都必须对其有效性(是否有效)、安全性(是否有害)和耐久性(免疫力能持续多久)进行测试。通常,这是一个多阶段的过程,需要很多年,因为每个阶段的结果都要经过医疗和监管机构的审查。通过同时进行某些阶段的工作,以及增加专门用于开发和评估疫苗的工时,加快了这一进程。

尽管急于求成,但在试验中还是有很大的信心可以充分确认疗效。持久性只能随着时间的推移而确定,但即使是短暂的缓解爆发,也会对抗击COVID-19新冠肺炎有所帮助。试验也是为了确定任何安全问题,但不幸的是,低概率或长期危害可能只有在大规模接种疫苗后才能发现。

虽然已经有两种疫苗被批准在中国和俄罗斯有限度地使用(引起国际科学家相当大的怀疑),但都没有完成详尽的试验。目前,有8种疫苗已经达到了3期大规模疗效试验,人们越来愿意于相信,这些疫苗中至少有一部分会被证明是有效、安全、持久的。

用疫苗战胜大流行病的最后一项任务是大量生产和广泛分发疫苗。这在很大程度上是一个财政问题;通常在疫苗获得批准之前,制药公司不会对生产能力进行投资。在COVID-19的案例中,几个国家,首先是美国,已经花费了高达100亿美元来资助疫苗生产和部署基础设施。

美国、欧洲和澳大利亚已经与不同的疫苗开发商签订了合同,保障公民有条件接受多剂疫苗,越来越多的人期望在2021年初开始接种工作。另一方面,不太富裕的国家将依赖于国际社会的资金和技术帮助。尽管部分国家和国际组织已经承诺提供一些援助,但现实中,这一流行病将继续在较贫穷国家蔓延到2022年。

在几乎所有国家,另一个令人担忧的问题是人们接种疫苗的意愿。例如,在美国,调查显示,三分之一的居民可能拒绝接种疫苗。

幸运的是,并不是一个人口中所有的人都需要接种疫苗才能达到群体免疫力。一般认为,如果有三分之二的人口接种疫苗或已经从感染中恢复,就可以达到群体免疫力(更低的水平可能就足够了,特别是结合一些社会疏远措施)。

总而言之,有现实的希望,今年年底前可以获得有效的疫苗,明年初有可能广泛分发。较富裕的国家如果能尽早获得疫苗,届时将能放宽社会隔离措施,但由于再次引入疫苗的风险,将需要限制来往于疫情仍然活跃的国家的国际旅行。因此,在2022年之前不太可能实现完全正常化。

大流行病对经济的影响是残酷的,但也是有选择的

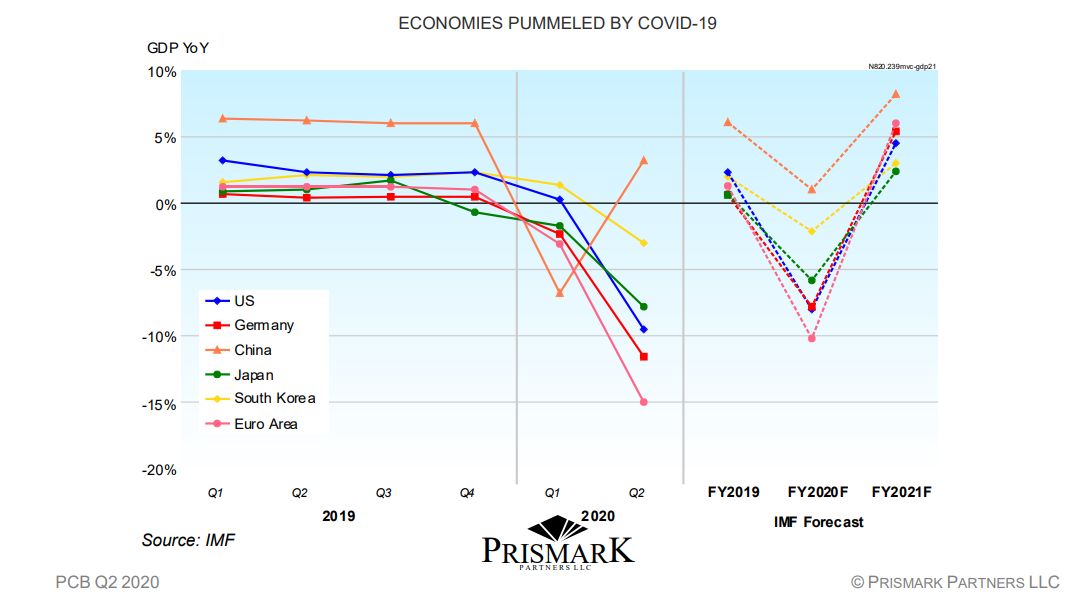

经济取决于人与企业之间的互动。这场大流行显然直接(许多企业被勒令关闭)和间接(消费者出于医疗或经济方面的考虑而不愿消费)抑制了经济活动。今年年初,全球几乎所有国家都陷入了衰退。下图显示了一些主要国家的GDP同比增长率。

中国由于最早开始封锁,其国内生产总值的下降在第一季度最为严重。对于其他大多数国家来说,封锁导致的GDP的收缩都发生在第二季度。在这些图表中,有一些积极的消息。首先,中国在第二季度的GDP增长在封锁解除后回升至正值。其次,韩国的GDP萎缩幅度要小得多,因为韩国在早期就利用广泛的检测和追踪来控制疫情。

图中还显示了国际货币基金组织6月份对这些国家GDP年增长率的预测。如同预期,除中国外,所有国家今年的GDP都将出现严重下滑。对于2021年,在疫苗将成功结束疫情的假设下GDP增速将强劲反弹。值得一提的是,IMF还公布了(也是在6月份)备选方案,基于控制疫情的失败和延误,2021年和2022年的结果要糟糕得多。

GDP数字的下降将导致工人闲置。在许多发达国家,政府计划让工人暂时待在家里,并继续支付他们的工资,从而使他们免于失业。而在美国,这种制度的缺失则以鲜明的方式显示了罢工的直接影响。非农就业人数从2月的约1.52亿人下降到4月的约1.3亿人的低点。此后,大部分地方的锁国政策松动,使得900多万员工重返工作岗位,但仍有1300万员工失业。7月份的失业率为10.2%,大大低于4月份,但仍比1月份高出约3倍。此外,最新的每周申请失业金人数显示,近期经济复苏已经放缓,因为每日疫情新增案例的速度再次增加。

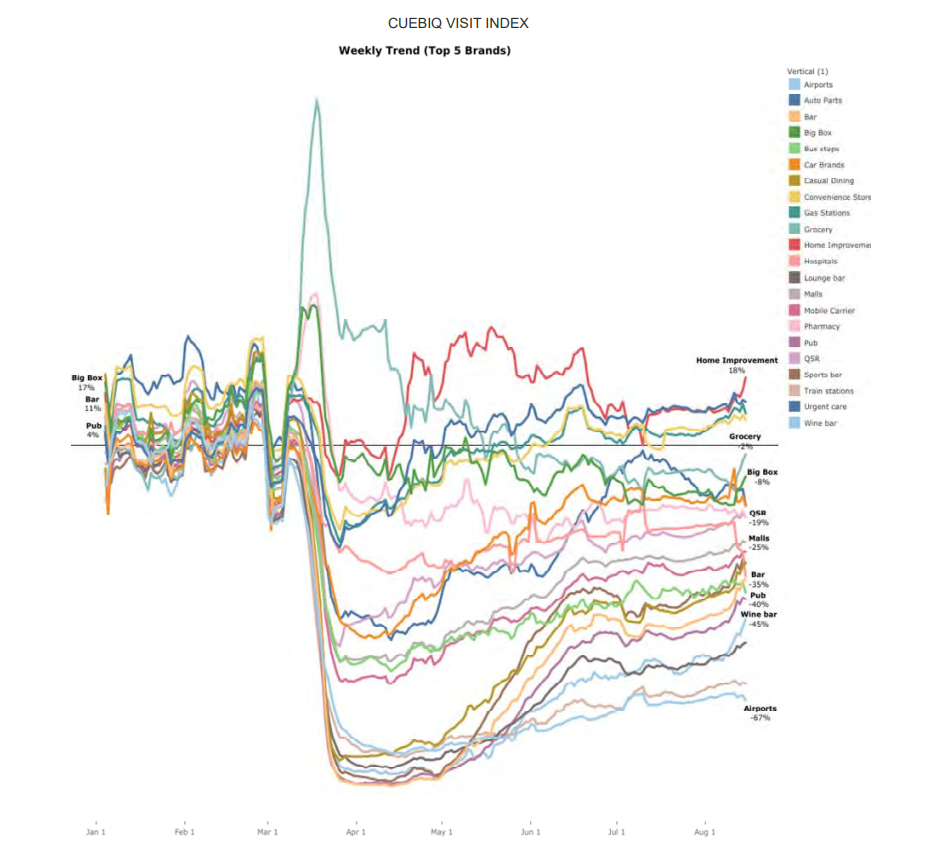

失业率为10.2%,仍处于美国过去经济衰退中少有的水平。不过,现实情况比表面上看起来要好,因为这次经济衰退的性质与以往任何一次都不同。对于年薪超过6万美元的雇员来说,失业率已经回升到年初记录的历史低点。这些工人往往可以远程完成工作,或者在解除封锁时被迅速召回开始公司运作。另一方面,年薪低于2.7万美元的低工资工人的失业率仍然非常高。这是因为低工资工人主要受雇于服务行业,尤其是在这次经济衰退中受冲击最大的休闲娱乐行业和酒店行业。下图绘制了Cuebiq访问指数,它衡量了美国商业地点的平均相对流量。它显示了人们在封锁开始时如何冲向杂货店,但避免去机场、酒吧等地。它还显示,随着限制的解除,人流有所增加,但除少数例外,活动仍远低于正常水平。

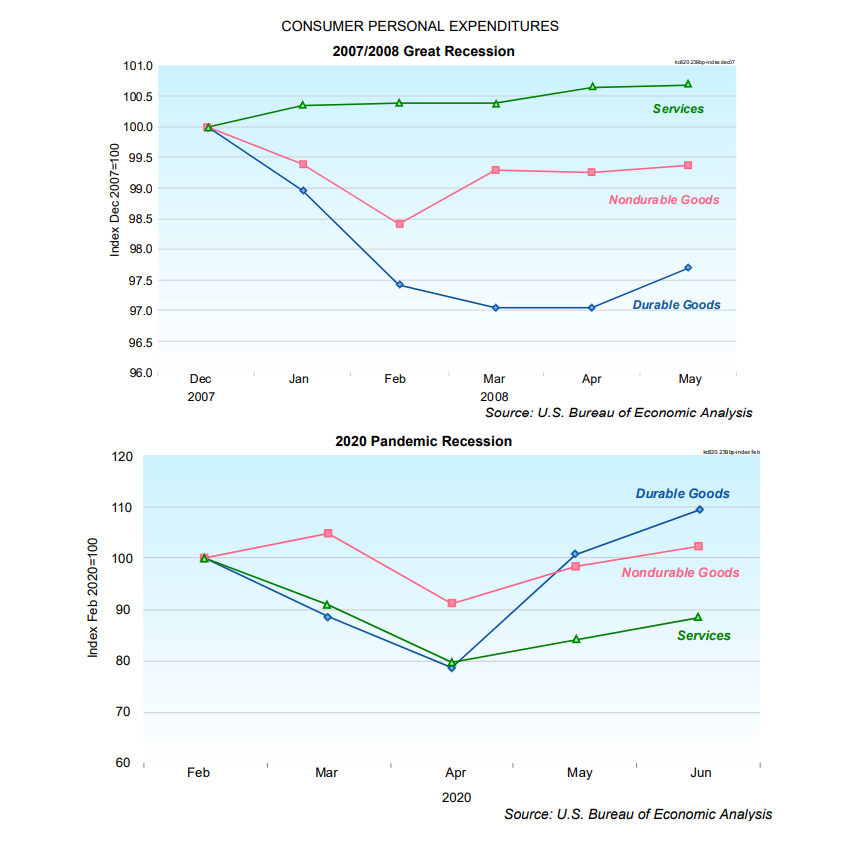

美国政府收集的消费者个人支出数据也显示了消费者的消费行为的变化:在正常的经济衰退中,消费者对自己的财务状况感到担忧,并减少在商品上的支出,特别是往往比较昂贵的耐用品(如汽车)。然而,服务方面的支出却保持稳定。

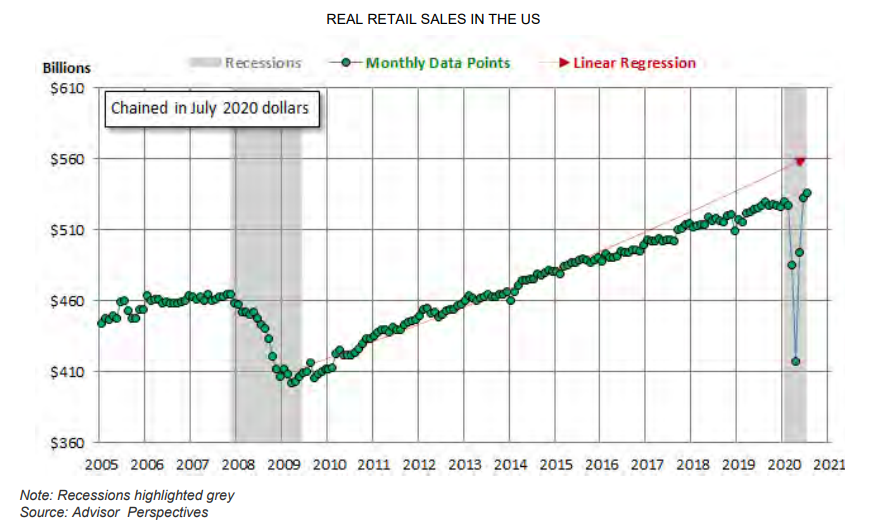

然而,在这新冠肺炎流行期间,由于消费者不被允许或担心去餐馆、酒吧、电影院和旅馆,服务方面的支出急剧下降。在封锁期间,商品消费最初有所下降,但此后有所回升。事实上,耐用品的支出现在比2月份高出10%。耐用品支出的强劲可能有几个原因。首先是高收入者的失业率很低,他们最能花很多钱买大件物品。即使是失业的低收入工人其实也有很多钱可以花,更多的是由于联邦政府慷慨的失业救济金,虽然这些救济金最近已经过期。其次,现在服务方面的支出被缩减了,许多消费者发现自己的钱很充裕,越来越愿意把钱花在商品上。在过去的两个月里,美国的整体零售额创下了纪录。

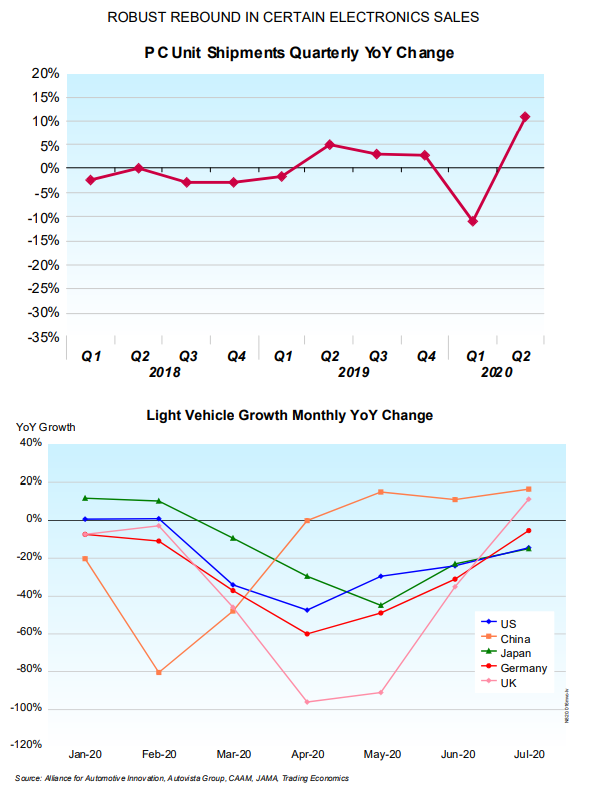

第三,创纪录的低利率和一些国家的政府刺激措施(如电动车补贴)吸引消费者消费,特别是昂贵的耐用品。例如,在美国,单户住宅的销售和建筑许可已经攀升到近期的高点,即使低收入租房者正在努力支付租金并担心被驱逐。

对这种经济反弹保持谨慎态度是明智的。随着企业重新开张,员工被召回或重新招聘,经济活动反弹是必然的。与近期的低点相比,百分比的增长非常惊人,但所有经济体仍远低于潜力。

经过几个月的被迫闲置,”防疫疲劳 “已经出现,澎湃的消费需求加上过去几个月的强制储蓄,导致了强劲的消费支出,但这种情况取决于未来疫情的走向。即使在已经控制住疫情并取消限制的国家,一些消费者的行为仍然是自我限制的。例如,许多消费者继续避免参加大型室内聚会,或乘坐狭小的飞机和游轮。因此,许多企业会发现,在疫苗让大家平静下来之前,他们的收入不会回升到以前的水平。

不过,事实证明,这场大流行对经济的影响没有最初预期的那么严重。此外,经济中的一些部门,不仅是电子商务,还有许多耐用品,都从中受益。希望采取平衡的社会疏导措施,能够让经济继续复苏,直到疫苗接种计划能够结束这场大流行病。

电子行业无法摆脱衰退

电子业的命运显然与全球经济的总体健康状况息息相关。然而,这种联系是有细微差别的,这次大流行对电子行业的影响非常特殊。电子行业内显然有输家,但也有赢家。

总的来说,由于电子硬件被认为是一种耐用品,因此,支出从服务业向耐用品的明显转移从根本上说对电子行业是积极的。在家工作/学习/娱乐的转移,引发了家庭电子产品购买量的增长。更多的电脑,尤其是笔记本和平板电脑;更多的个人电子产品,如耳机和耳塞;更多的网络设备,如WiFi扩展器和路由器。由于数据流量的增加,网络公司也做出了反应,增加了对服务器、数据中心和其他通信设备的基础设施投资。

尽管有所延迟,但强劲的住房市场也将推动今年家电和智能家居设备的销售。甚至汽车市场也强劲反弹(尽管在大多数国家仍低于上年水平),人们普遍预计政府的刺激措施将包括对汽车的激励措施,通常是电动汽车。

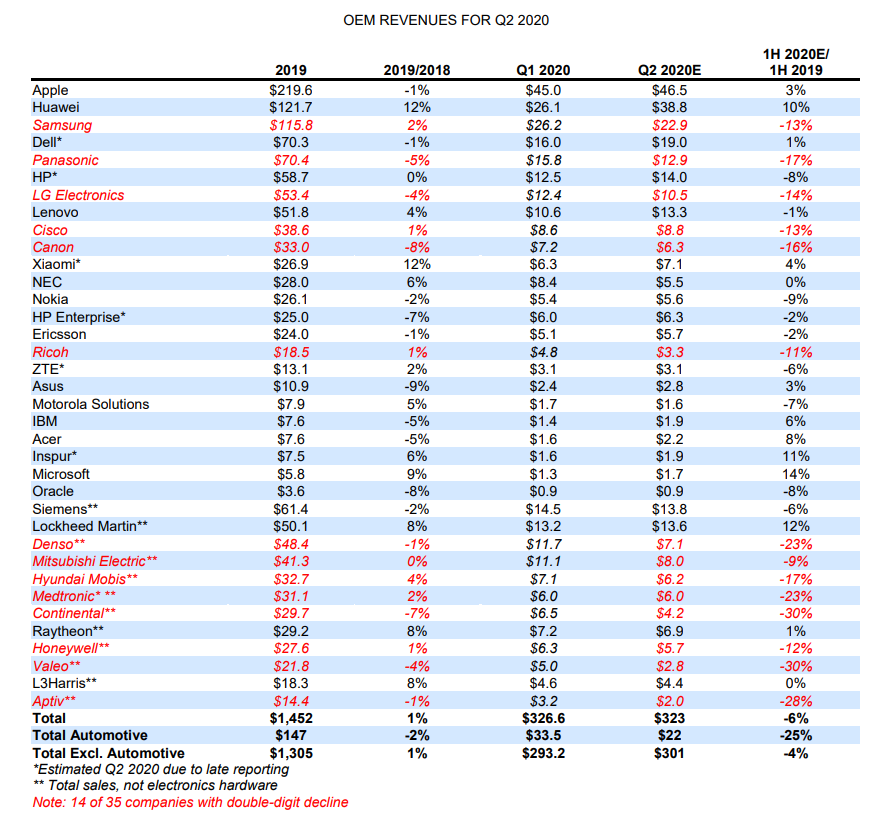

其中一些发展已经反映在主要电子系统供应商的2020年上半年收入报告中。Prismark对一些最大的系统公司在硬件方面的收入进行了汇编,如下表所示。Prismark 尽最大努力在各公司报告的总销售额和预测中,将硬件销售额与软件收入分开。Prismark 跟踪的 OEM 公司包括大多数关键行业的供应商。在没有公司信息或尚未公布的情况下,一些数值和预测是 Prismark 的最大努力。

这些OEM公司报告的2020年上半年总收入与2019年上半年相比下降了6%。汽车供应商受到的打击尤为严重,收入较上年下降了25%。不包括汽车供应商,其他公司的总收入下降了4%。大多数供应商预计第三季度相比第二季度将有所改善。

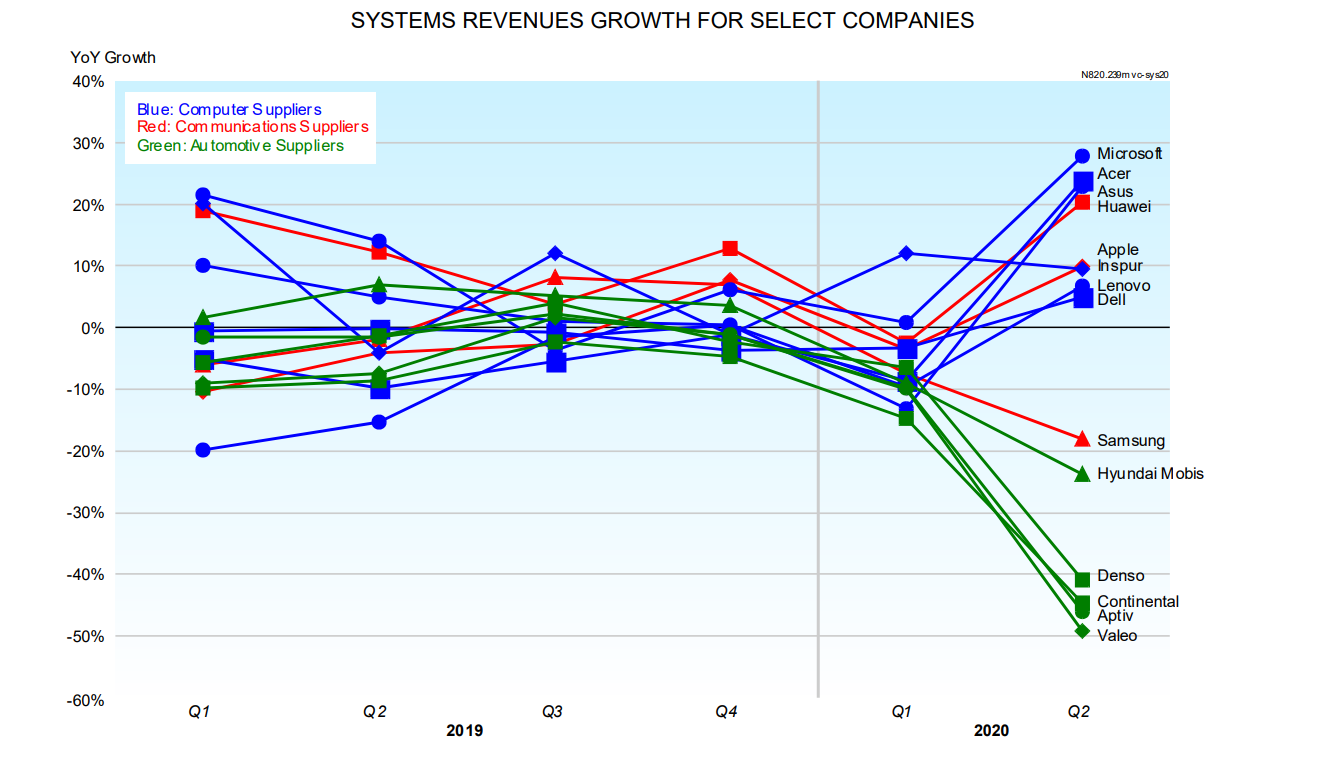

下图提供了部分电子系统供应商的额外收入增长数据。它显示了汽车电子供应商所经历的严重收入下滑,但也显示了计算机供应商的强劲增长。另外,华为和苹果也在第二季度强劲反弹。

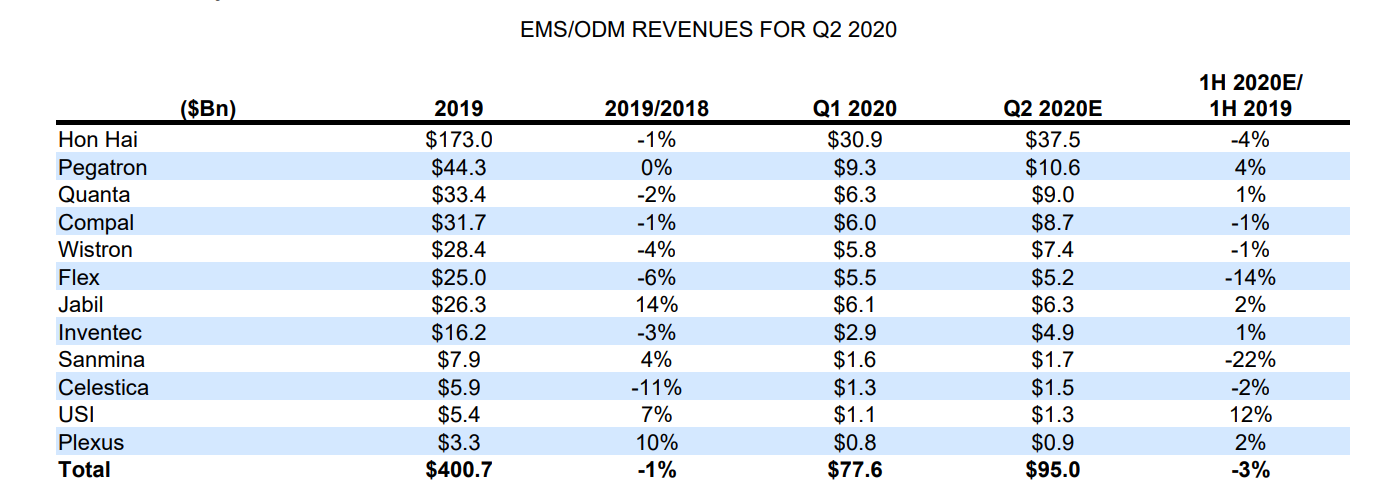

EMS/ODM公司的收入与电子系统供应商的经历基本一致。上半年收入同比下降3%。几乎所有供应商都预计第三季度业务将大幅改善。

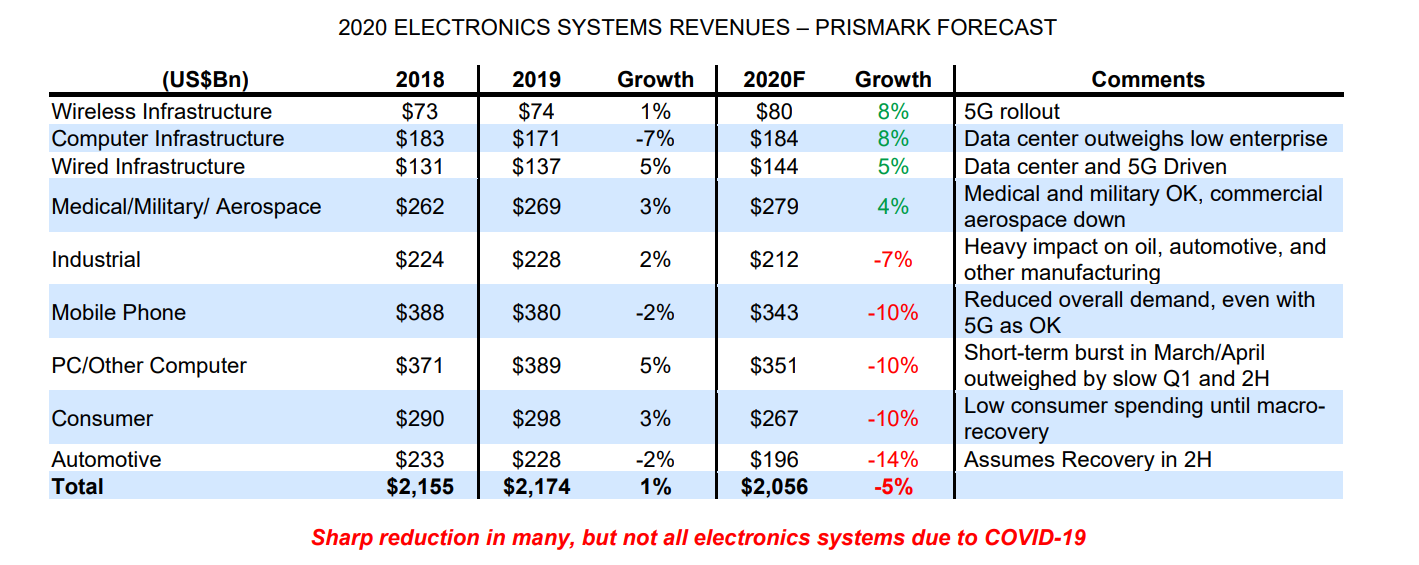

上半年的这些企业业绩与Prismark对2020年整个电子行业的预期相符。3月,当最初只在中国发生的疫情已经明显演变为全球流行时,Prismark预测电子行业在2020年将下降约6%。6月,我们的预测稍作调整,预计下降5.4%,但仍认为有可能出现-4%至-8%的范围。

如前所述,电子行业各个细分领域的增速不尽相同,有些领域的增速预计会相当不错。一般来说,重工业电子产品和消费者驱动的产品,如手机、电视和汽车电子产品将受到最大的影响。某些系统如数据中心和5G实际上将受益于远程工作/生活基础设施的强劲需求和政府的直接刺激。

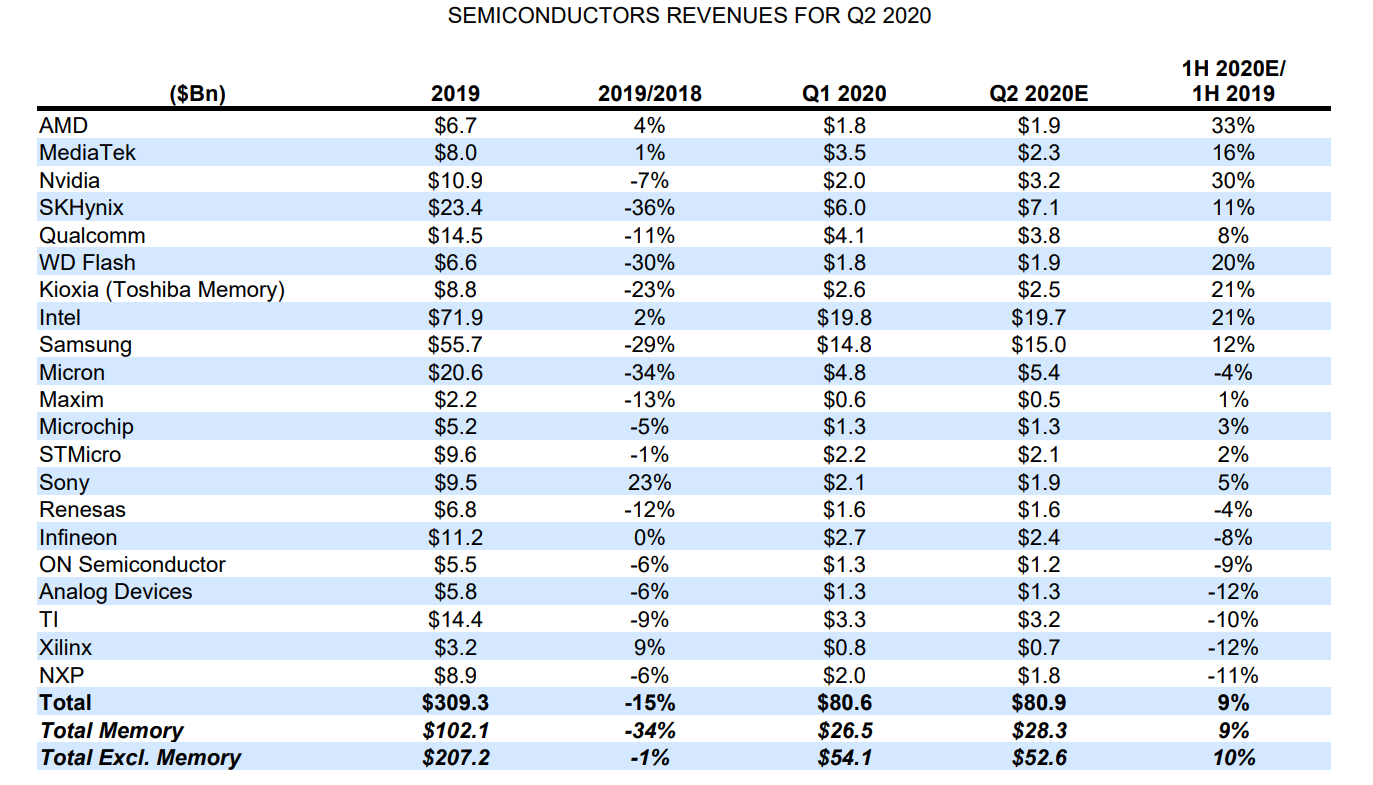

尽管今年电子系统整体营收预计将下降5-6%,但也有个别亮点,有时会有惊人的增长。专注于这些亮点的公司在2020年会有相当不错的表现,其供应商也是如此。例如,半导体供应链的总体表现非常好,尽管这里也有赢家和输家。在接下来的一组表格中,列出了领先的半导体供应商、半导体封装厂商和晶圆厂的营收表现与近期的历史情况。

2019年对于半导体行业来说是一个糟糕的年份,与2018年相比,下面列表中显示的半导体公司的收入下降了约15%。这些数字在很大程度上被内存价格的下降所扭曲。2019年,内存供应商的收入实际上收缩了34%,而行业的其他部分则略有下降。在2020年上半年,整个半导体市场强劲反弹,比2019年上半年增长约9%。2020年上半年,存储器收入增长9%,非存储器比2019年上半年强劲增长10%。第三季度,预计半导体收入也将同比增长,但力度要小得多。

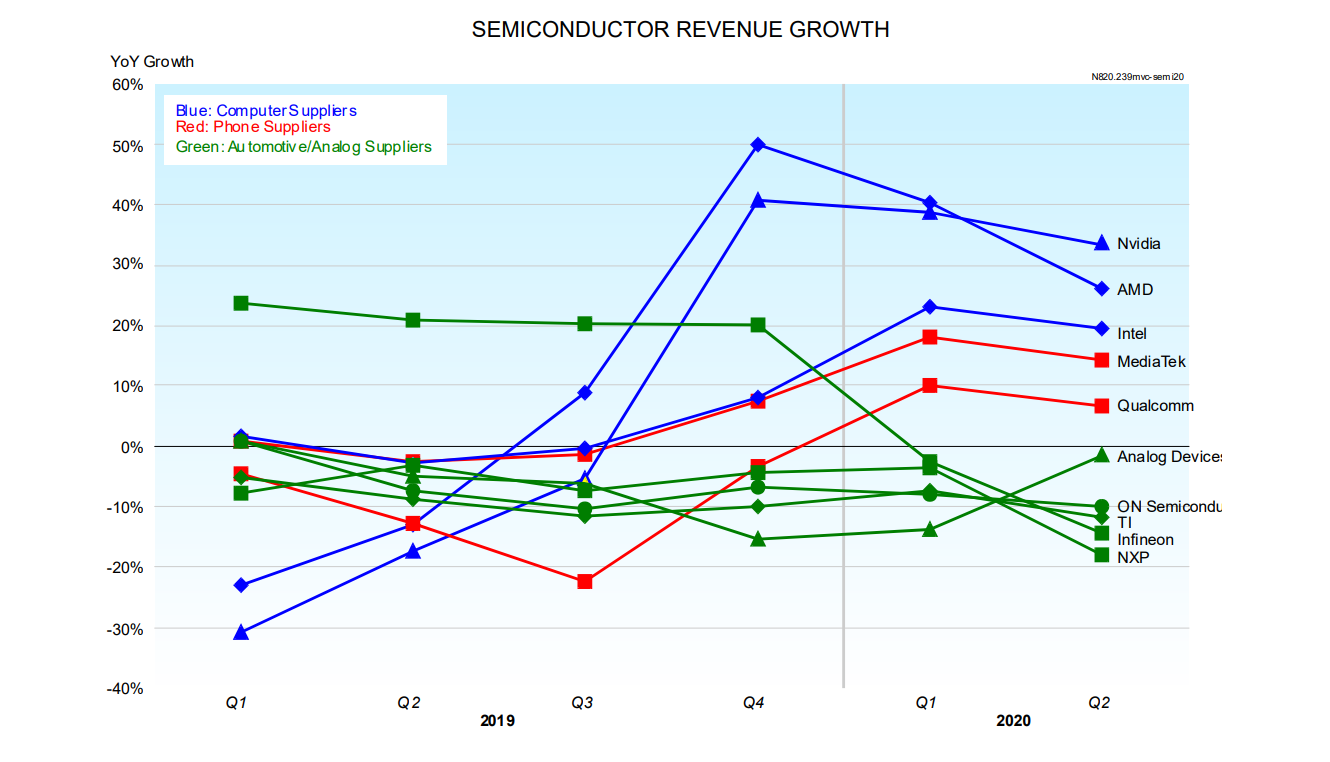

下图直观地展示了其中一些公司的不同命运。用于以计算机为中心的CPU、GPU和ASIC的供应商,特别是数据中心类型的基础设施设备,在2020年上半年增长非常强劲,尽管在第二季度明显出现了一些增长率的下降。另一方面,汽车和模拟半导体供应商的收入在上半年出现了强劲的下滑,第二季度下滑速度加快。

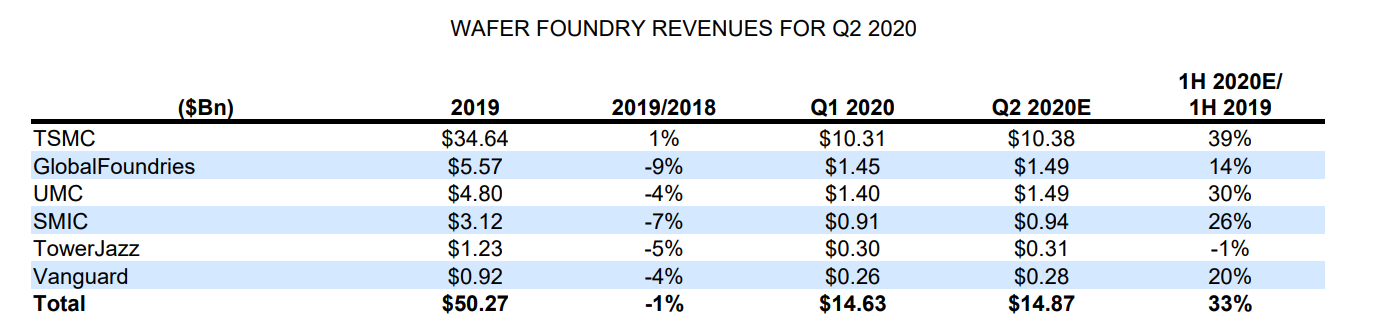

领先的半导体晶圆代工厂的收入在2019年曾下降了约1%,但2020年上半年的收入比2019年上半年反弹了33%,非常强劲,虽然营收增速放缓。

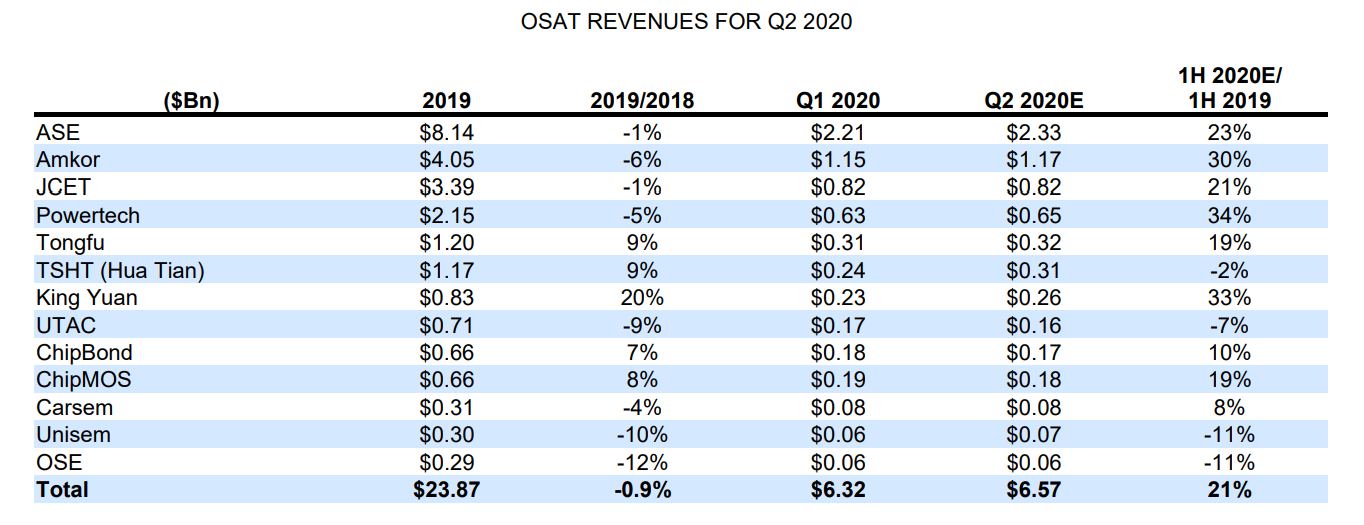

同样的,半导体封测厂的2019年营收下降了1%,但是2020年上半年的营收比去年同期反弹了21%,同样增速也是放缓。

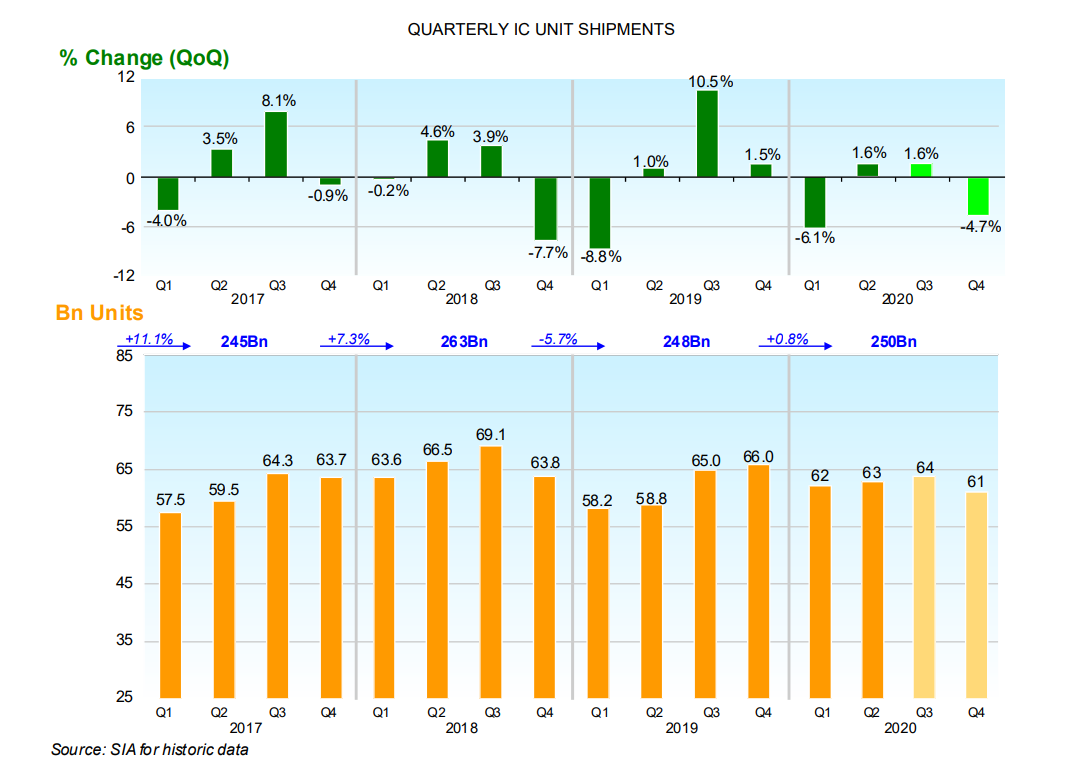

第一季度的IC单位出货量总计下降6.1%,但第二季度同比增长1.6%。2019年较2018年下滑5.7%后,Prismark预期2020年IC单位出货量将较2019年微幅成长0.8%。

对2020年PCB市场讨论

在新冠肺炎大流行之初,Prismark预测2020年电子产业链收入将比2019年下降约6%,这一预测仍然是可信的。基于电子产业链出货量的预期下降,Prismark预测2020年PCB市场将比2019年下降4.9%。这一预测似乎过于悲观。

根据2020年上半年的业绩和第三季度及以后的行业情绪(尽管不确定性异常高),Prismark现在认为,2020年PCB行业实际上将比2019年略微增长0.3%。预计几乎所有的增长都将来自封装载板;所有其他PCB细分市场预计今年将勉强增长或实际下降。实质上,Prismark最初的预测对封装载板今年的好成绩预期过于胆怯。

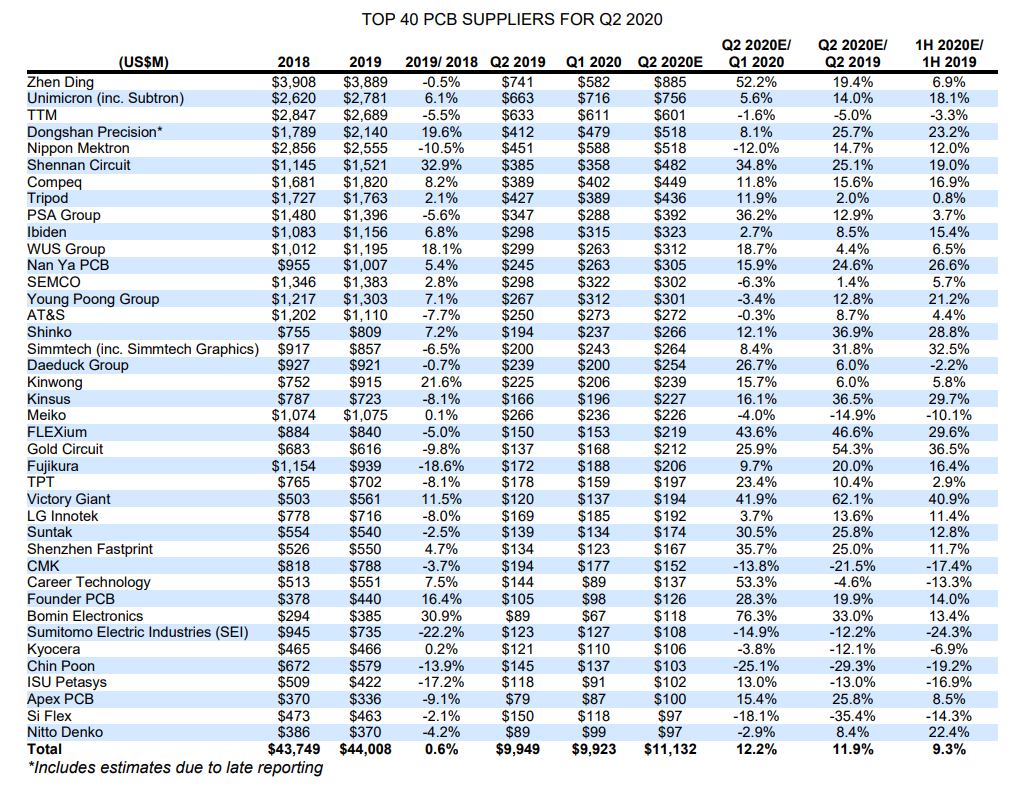

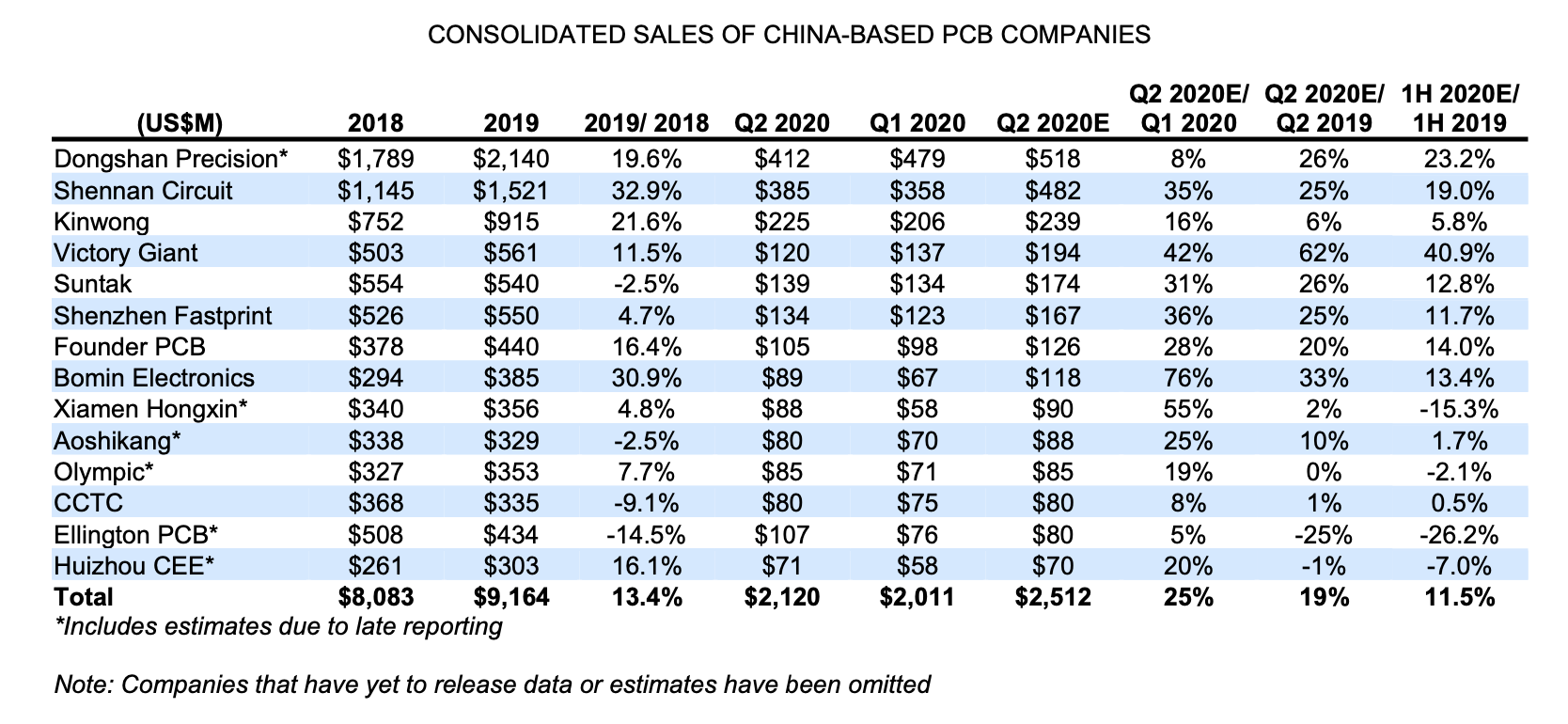

下表列出了前四十家PCB供应商的2018年、2019年和2020年前两个季度的收入情况。请注意,报告的销售额包括组装收入(这影响了大多数软板和一些硬板供应商)。

总的来说,这四十家公司在2020年上半年的收入比2019年上半年增长了9.1%。2020年第二季度的收入同比增长实际上有所加快,比2019年第二季度增长了11.8%。其中许多领先的PCB供应商在2020年上半年实现了两位数的收入增长,但其增长几乎完全取决于公司的产品赛道是否处于活跃的PCB细分市场。

- 封装载板市场是2020年PCB行业真正的增长动力。领先的供应商在2020年上半年的总收入比2019年上半年增长了约27%。基本上所有的封装载板供应商都增长强劲,其中欣兴(Unimicron)、南亚PCB、Kinsus、大德Daeduck、AT&S和永丰集团的业务增长均超过30%。

- HDI市场的情况比较复杂,根据细分市场和客户状态的不同,有赢家也有输家。领先的HDI供应商在2020年上半年的收入比2019年上半年增长了6%,其中Compeq、Tripod、Simmtech和Unitech增长尤为强劲。

- 软板市场也有类似的经历,领先的供应商在2020年上半年比2019年上半年平均增长8%。东山精密、FLEXium和日东电工Nitto Denko的增长速度更快,但相当多的公司实际上出现了软板收入下降的情况。

- 与2019年上半年相比,2020年上半年多层板、硬板的商品市场持平或下降。即使在领先的公司中,大多数公司都经历了糟糕的情况,除了Gold Circuit、Victory Giant和方正PCB的明显例外。

由于这些数字是基于全球最大的PCB公司们的结果,因此与整个PCB行业的状况相比,可能会有一定的失真。然而,这一趋势与电子系统供应商和半导体产业层面的数据,以及Prismark从整个电子行业供应链的公司访谈中获得的情报非常一致。GDP和产品出货量下降,但半导体和PCB市场略有增长的头条预测似乎是脱节和不一致的,因此总结Prismark的分析是有意义的。

- 疫情导致了几乎所有经济体的GDP萎缩,尽管最新的指标提高了今年早些时候提出的最坏预测将被避免的可能性。

- 这场大流行病引发的经济衰退的特点之一是,从总体上看:消费者在服务上的支出减少,而在耐用消费品上的支出增加,包括某些电子硬件。

- 在家工作/学习/娱乐的现实,增加了对某些计算机和通信设备的需求,特别是在未来的基础设施应用中,也包括个人使用的笔记本、平板电脑、可穿戴设备等。

- 这些电子系统是CPU、GPU和某些ASIC的主要用户,它们今年以来,一直是半导体产业的主要推动力。

- 半导体产业虽然最终是由电子系统需求推动的,但并不是与之同步的。半导体的交货期较长,这意味着与电子产品需求相比,其反应时间要延迟两个季度左右。去年年底加速增长的一些势头延续到了今年。

- 半导体产业也从未因大流行而直接减速。因为洁净室天然 “无病毒”,自动化程度高。确实如此。由于供应链的不确定性,一些半导体被预先订购或双重订购。华为主动采购半导体,以应对特朗普政府威胁的、现在是真实的禁运,这也有助于提升某些半导体的需求。

- PCB行业也落后于电子产品的市场需求,但仅限第一季度。全年的增长预期是稳健的,最初应对仅中国的疫情是在不确定的时期,双倍订货以保证PCB供应。当中国PCB供应商复苏速度快于预期时,PCB产量录得超预期的提升。

- PCB需求最终是由电子终端产品需求带动的,但PCB需求因终端产品类型不同而不同。这就解释了为什么PCB市场某些细分市场的表现要好于整体电子行业。

- 某些电子系统支持在家工作/学习/娱乐的现实需求旺盛,有利于CPU、GPU、ASIC的封装载板需求,其次是HDI和多层PCB。

- 这一流行病扼杀了对汽车和大多数工业电子产品以及移动电话和许多其他系统的需求。这抑制了对多层和硬板的需求。它还抑制了对HDI的需求,尽管技术升级在一定程度上抵消了这种需求,例如5G智能手机的销售。

- 疫情还通过双重订购、转移订购和积压等方式扭曲了PCB市场,当封锁导致(或威胁)供应中断时。第二季度的强劲业绩部分是由这一现象造成的,预计2020年第三季度随着供应链纠正这一失衡现象,业绩将同比下降。

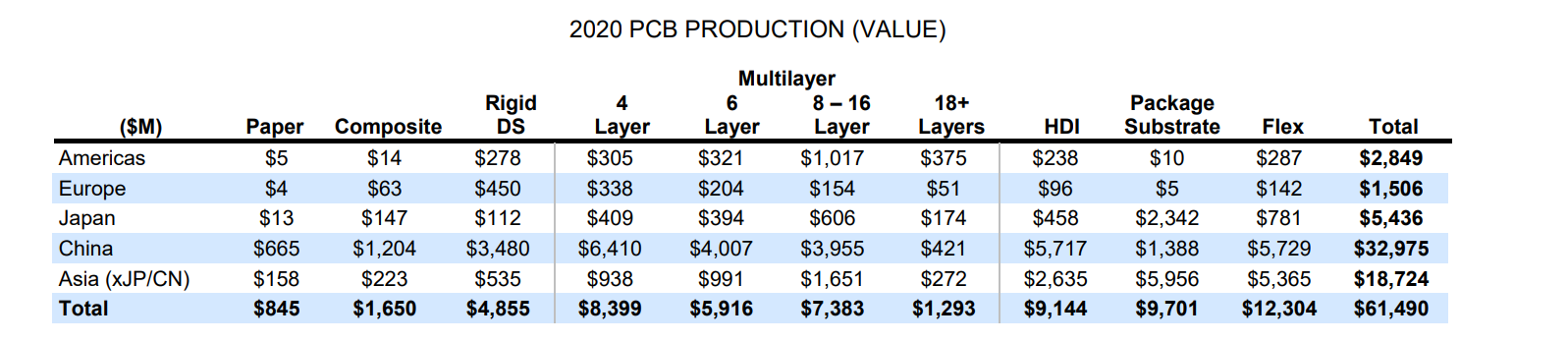

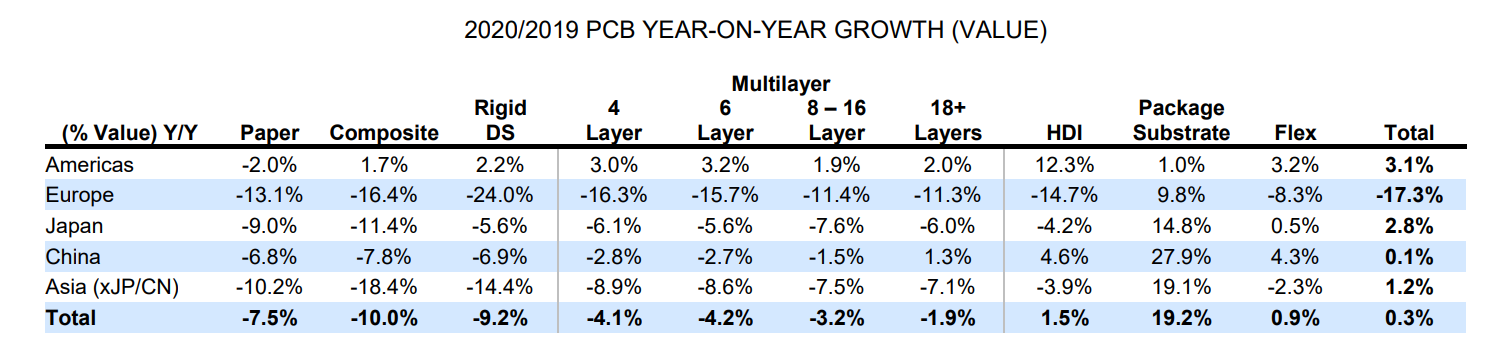

基于这些不同的趋势,Prismark修正了其PCB市场预测,显示2020年PCB产值比2019年增长0.3%。值得注意的是,2020年PCB市场的增长是明显的一边倒。整体市场的增长几乎完全由封装载板市场19.2%的增长所驱动。HDI和软板仅勉强增长,而硬板和多层市场预计将以中等个位数下降。

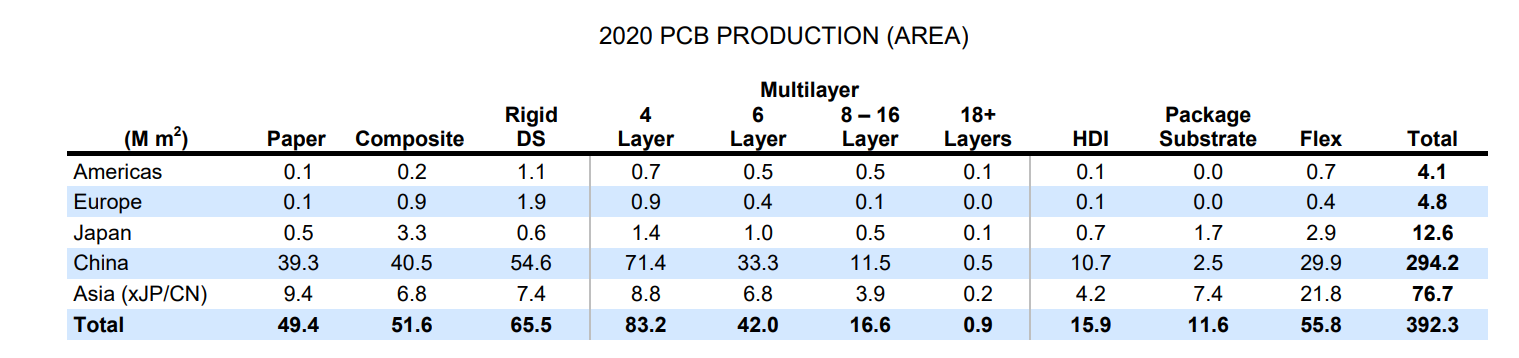

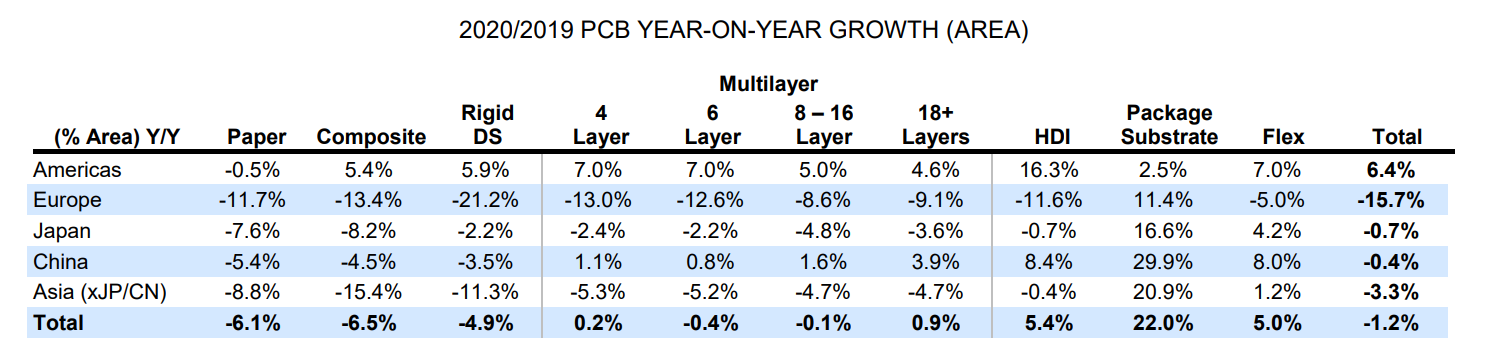

除欧洲外,预计所有地区在2020年都将增长,尽管增长幅度很小。按生产产品的面积计算,预计2020年PCB市场将比2019年下降1.2%。

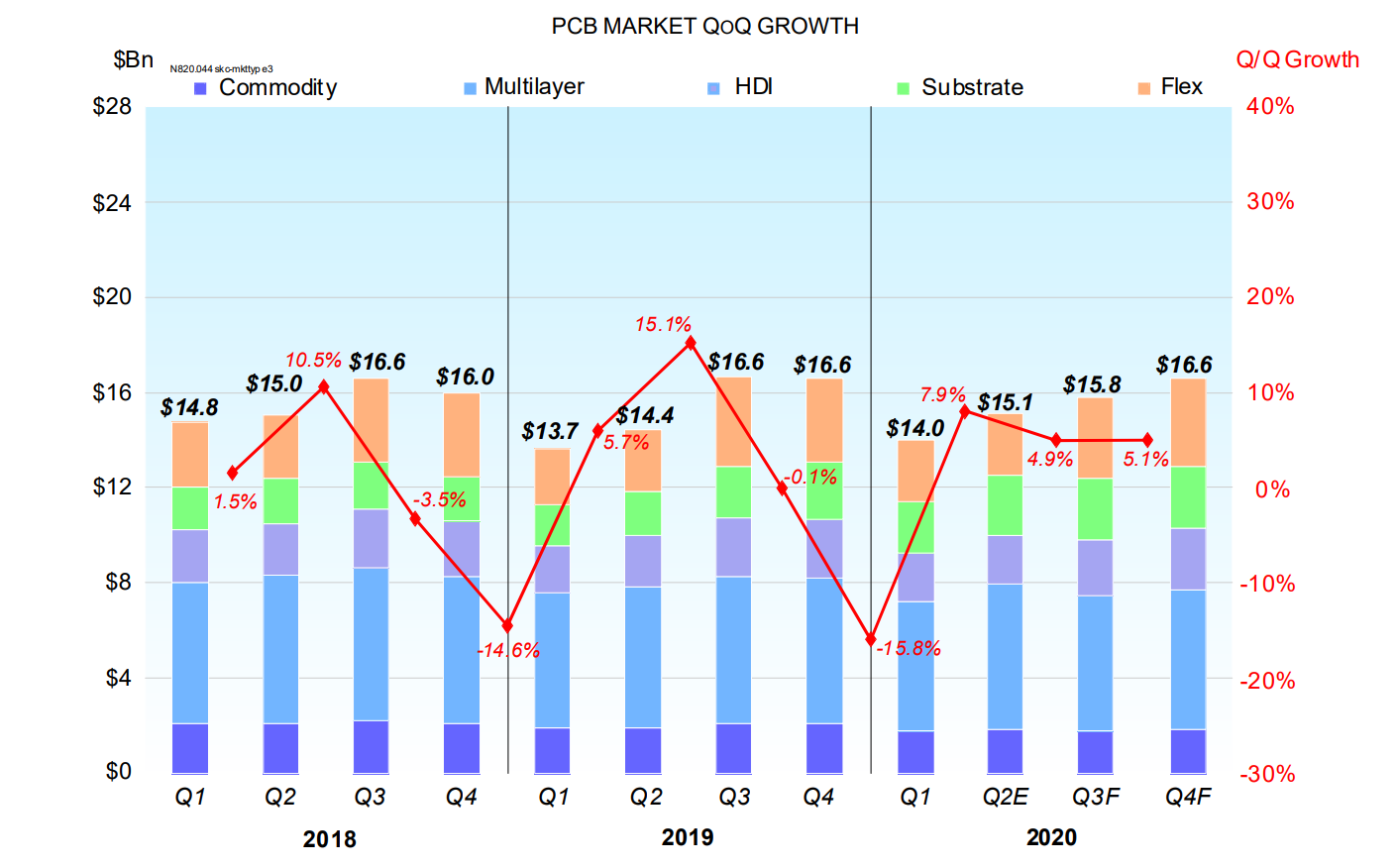

下图为Prismark对每个季度的预期。按季度来看,2020年第一季度下降了近16%。然而,2020年第2季度则强劲反弹,季度同比增长近8%。Q3和Q4预计各季度同比增长约5%。同比来看,Q3预计下滑近5%,Q4则应与上年同期持平。总的来说,预计2020年PCB市场将比2019年增长0.3%。

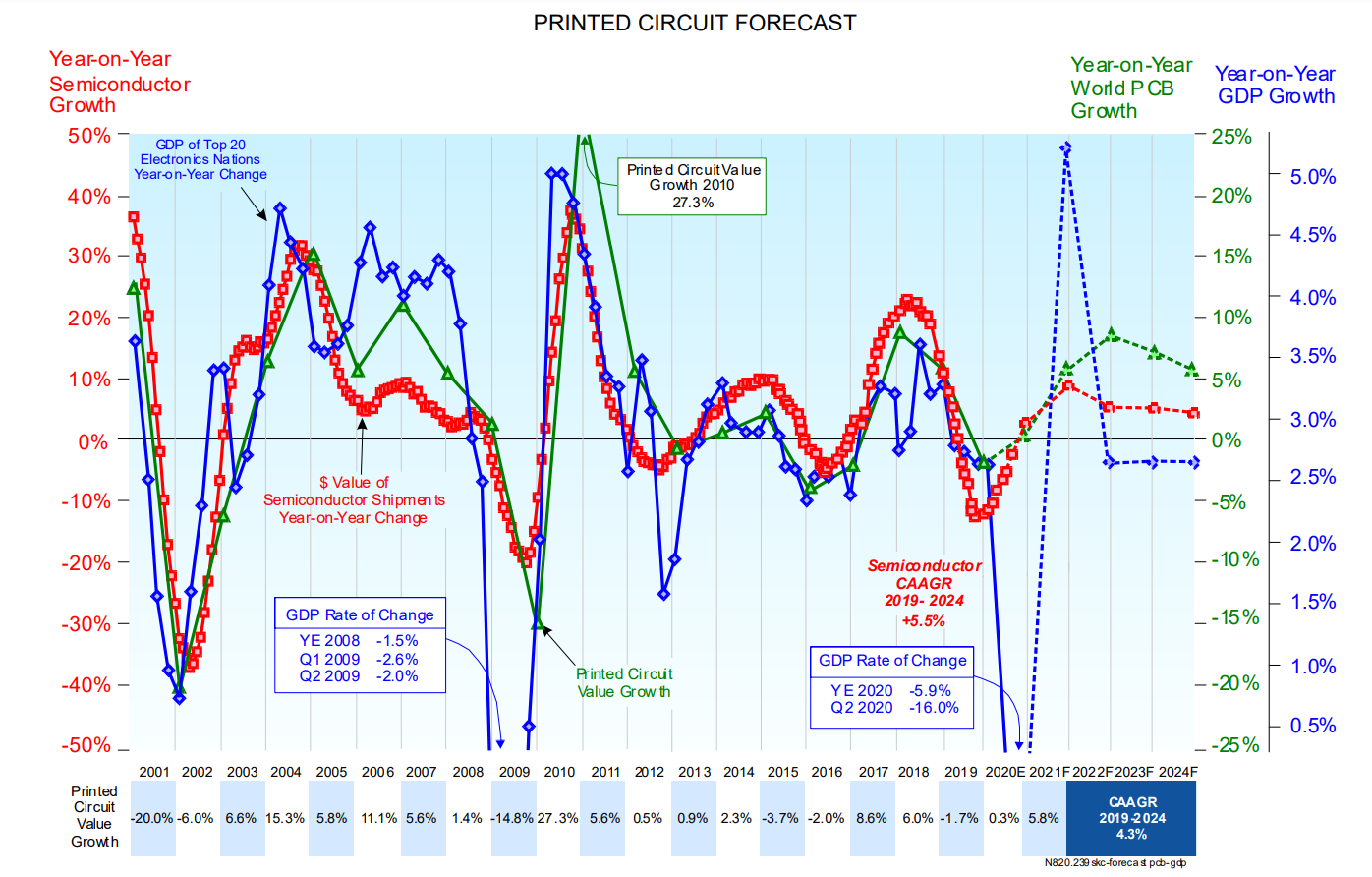

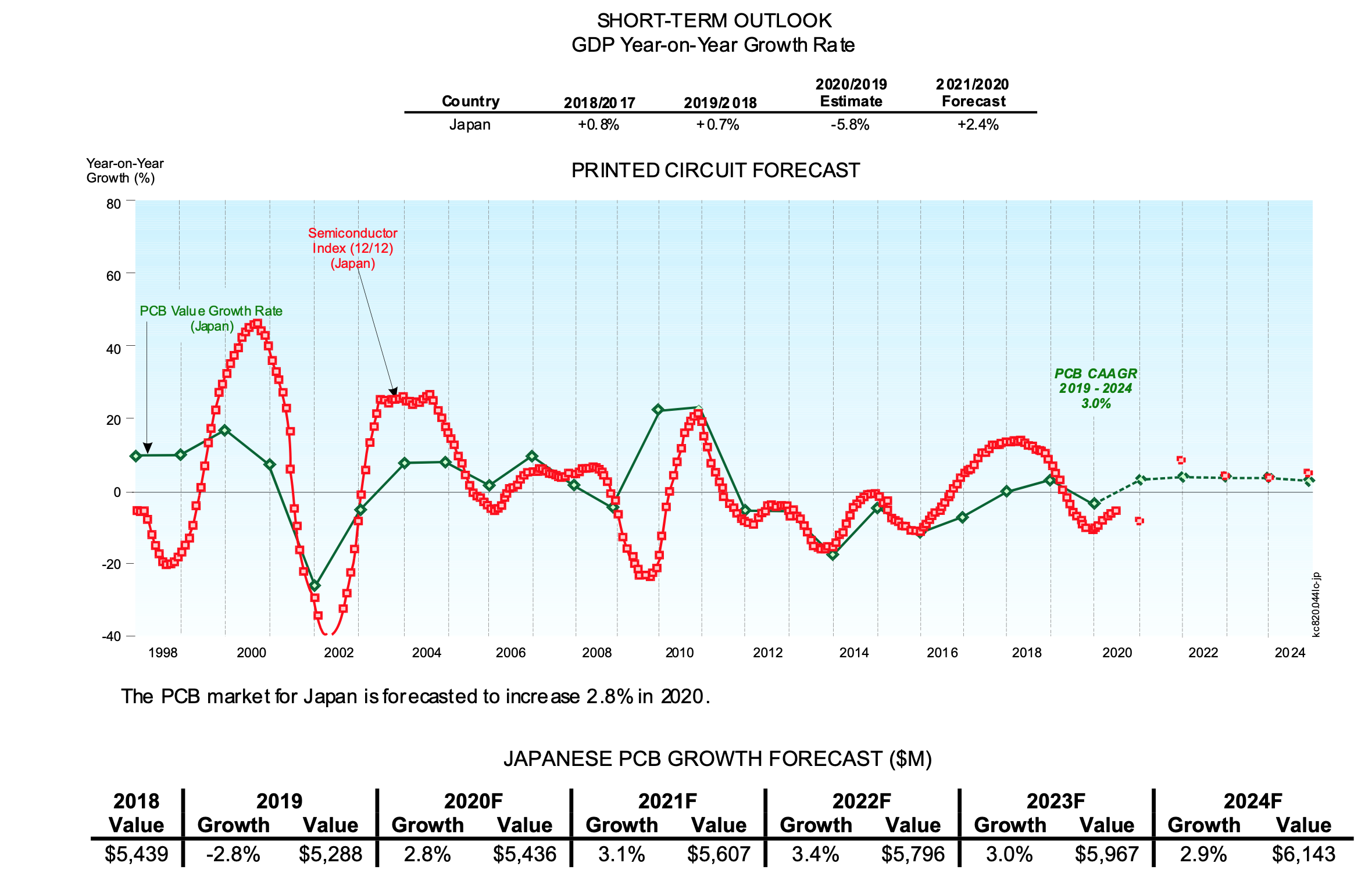

Prismark低估了2020年封装载板市场的实力,因此也低估了整个PCB市场惊人的弹性。随着2021年经济几乎肯定会强势反弹,我们预计PCB市场也会有非常好的表现,而且这次是广泛地在PCB行业的所有领域。对于2021年,Prismark预计PCB市场将增长5.8%。我们对PCB市场的长期预测(2019-2024年CAAGR为4.3%)没有改变。

下表提供了Prismark对2024年PCB市场价值和面积的长期预测的更多细节。请注意,封装载板和更高层次的多层板的平均增长率高于平均值,这是由数据中心和基础设施类型的应用所推动的。在此期间,5G智能手机也将导致对HDI板的需求增加。

如表所示,我们预计所有地区的PCB产量都会增长,但只有中国会明显出现高于平均水平的增长。中国已经是迄今为止最大的PCB生产国,但其增长速度正在减速。资本投资越来越集中在技术升级上,而不是单纯的产能扩张。

显然,客户对在中国以外地区生产PCB以实现供应基地的多样化很感兴趣。实际上,这往往意味着在亚洲其他地区而不是欧洲或美洲建立新设施。此外,建立PCB基础设施和生产能力需要相当长的时间,特别是在低市场需求、人力和资源都不充足的国家。

关于产品价格的洞察

纵观PCB产品价格整体趋势在2020年第二季度保持下滑,新冠肺炎的爆发和PCB厂商的倒闭对于市场有着一定的冲突。衰退的电子终端产品市场导致个别细分的PCB市场需求下滑衰退。在另一方面,由于技术升级和市场对高端产品的需求上涨,导致部分PCB产品价格上涨。对于高端5G手机HDI板、高频高速多层板和大尺寸FCBGA芯片载板价格有机会上调。

重点公司要闻

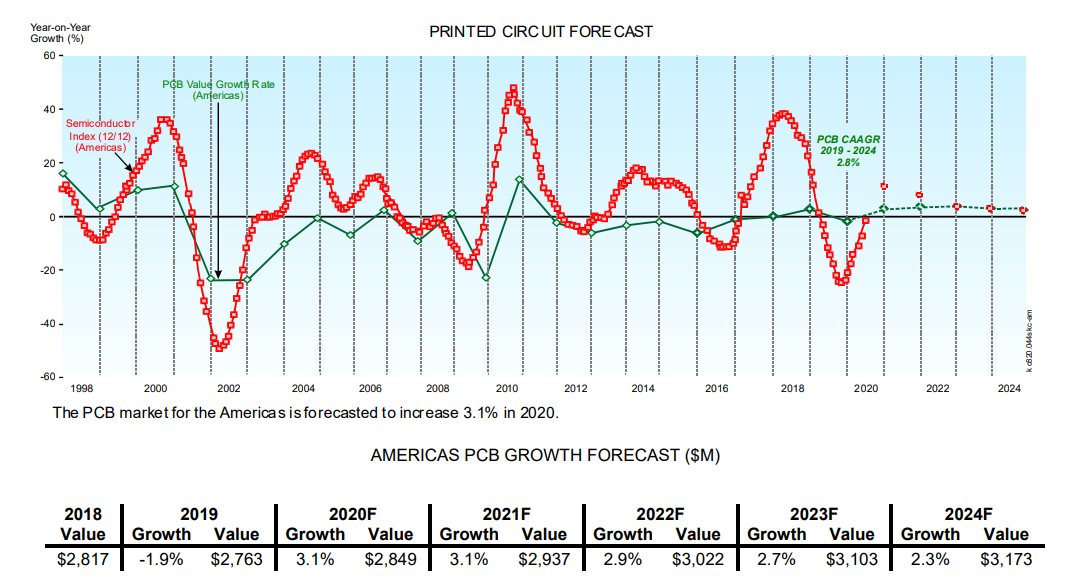

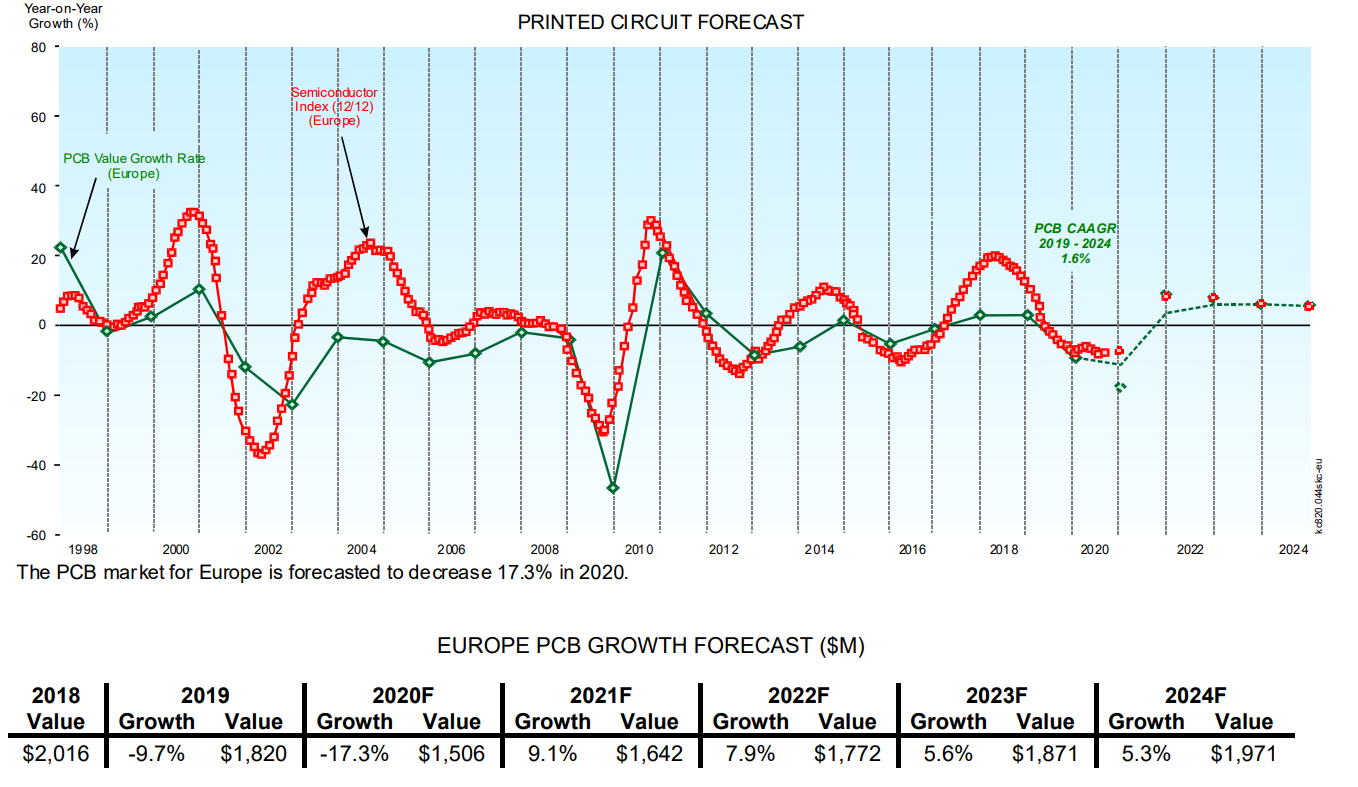

美洲

重要观点

- 2020年美洲地区GDP加权增长率比2019年进一步降低到-8.3%。这是GDP的历史性下降,影响到美洲所有国家。当然,这是由于全球新冠疫情造成的,因此,这一预测的不确定性远高于通常的预测。反映在GDP预测中的希望是GDP增速快速回升,2021年的增长预测为4.4%。

- 2019年欧洲地区GDP加权增速为1.2%,略好于原先预期。遗憾的是,全球疫情对欧洲的影响很大,该地区2020年GDP预测进一步下调至9.3%,出现前所未有的下滑。欧洲最大的经济体英国、意大利和法国将下降更多(约10-13%),但德国的前景已被上调至 “仅 “下降7.8%。预计2021年地区GDP增长将回升至5.8%。

- 美洲地区的PCB产量在2018年增长2.7%后,2019年收缩了1.9%。由于国内小型PCB行业受到相对稳定的军事、航空电子和医疗市场的培育,预计2020年将出人意料地保持增长(小幅上调至3.1%)。

- 欧洲的PCB产量在2018年增长了2.7%后,2019年下降了9.7%。原本预计2020年将缓慢回升,但预计反而会变成11.6%的大幅下降。欧洲受其大型汽车和工业部门的下滑冲击尤为严重。增长会反弹,但2020年的低谷很深。即使到2024年,欧洲的PCB产量也无法与2018年相比。

- 美洲和欧洲的PCB生产是基于一组小规模的PCB供应商,大多收入相当低。美国小型PCB供应商目前受益于美国军费的增加,但由于闲置产能充足,这不太可能转化为对新PCB产能的投资。大型公司在海外拥有大批量的制造设施,尤其是在中国和亚洲其他地区。

- 市场需求非常多样化,但在目前的环境下,结果却大不相同:北美生产商受到军事/航空航天订单的庇护,但欧洲生产商却受到汽车订单空前下降的伤害。

TTM 迅达

迅达科技于2020年4月19日完成出售其移动产品业务部门。该业务部门的经营业绩及相关资产和负债现已作为非持续经营业务呈现。在2020年第二季度,公司的财务报表中包括了大约三周的移动产品业务部门的业绩,以及之前宣布关闭两家EMS工厂的结果。

2020年第二季度,净销售额(包括移动产品业务)为6.01亿美元,而2019年第二季度为6.33亿美元,2020年第一季度为6.11亿美元。不包括移动产品业务,本季度来自持续经营业务的净销售额为5.7亿美元,2019年第二季度为5.27亿美元,2020年第一季度为4.98亿美元。来自持续经营业务的营业收入为2300万美元,而2019年第二季度公布的营业收入为2900万美元,2020年第一季度为1620万美元。本季度的净收入为1.93亿美元,而2019年第二季度的净收入为340万美元。可观的净收入包括出售移动产品业务的净收益1.83亿美元。对于2020年第三季度,持续经营业务的销售额估计在4.7亿美元至5.1亿美元之间。这一预测不再包括已出售的移动产品业务部门的销售额。

Firan Technology Group 斐然(FTG)

2020年第二季度销售额为2680万美元,低于2019年第二季度的3220万美元。毛利率为32.3%,高于2019年第二季度公布的30.1%。2020年上半年的累计销售额为5140万美元,低于2019年上半年的5760万美元。2020年上半年的毛利率为24.6%,也比2019年上半年的28.6%有所下降。电路部门2020年第二季度的销售额比2019年第二季度增长了30万美元,大约成长2%。销售额包括来自Circuits Fredericksburg的260万美元,FTG在2019年7月收购了该公司。多伦多和查茨沃斯工厂的销售额下降,来自中国合资公司的收入持平。电路部门在2020年上半年的总销售额为3610万美元,而2019年上半年为3450万美元。期内净收入为450万美元,低于2019年上半年610万美元的净收入。

【略以下公司:Benchmark Electronics、Advanced Circuits 、Summit Interconnect、Rogers、MacDermid Alpha Electronics Solutions、Isola、DuPont Electronics & Imaging Interconnect Solutions (ICS) 、RBP Chemical Technology、Polytronics Technology (PTTC)】

欧洲

AT&S

AT&S公布了2020/21财年第一财季(即2020年4-6月季度)的财务业绩。销售额为2.72亿美元(2.479亿欧元),而2019年同期公布的销售额为2.5亿美元(2.227亿欧元)。本季度,来自IC基板和移动设备部门的销售额增加,而汽车部门的销售额则因市场需求疲软而下降。EBIT利润率为0.1%,较上年同期的-0.3%有所改善。净亏损为830万美元(750万欧元),而2019年4-6月季度净亏损为690万美元(620万欧元)。资本支出为9020万美元(8190万欧元),高于2019年同期的5580万美元(4970万欧元)。

在2020/21财年,由于市场的不确定性,移动设备部门的新产品发布可能会推迟。在汽车板块,由于需求疲软,预计不会有实质性复苏。工业部门的销售额将可能与上一财年的水平相当。对于医疗部门,预计将比上一年度略有增长。IC基板业务方面,今年全年需求将保持强劲。

2020/21财年的资本支出总额预算为4.56亿美元(4.1亿欧元)。未来4年,将投入1.33亿美元(1.2亿欧元)的资本,用于升级Leoben工厂的技术。投资后,该厂的产能将提高50%。该厂目前的IC核心年产能为22.5万片。展望未来,AT&S将努力提高其IC基板和PCB业务的产能利用率,特别是在中国重庆的工厂。

此外,AT&S还与IMST GmbH建立了战略合作伙伴关系,为高频技术和模块提供解决方案。IMST公司是雷达、无线电模块、通信系统、芯片和天线领先设计厂商。

【略以下公司:Aspocomp、SCHWEIZER Group、OMR Italia S.p.a.、Eltek Ltd.、NCAB Group、SCHMID Group】

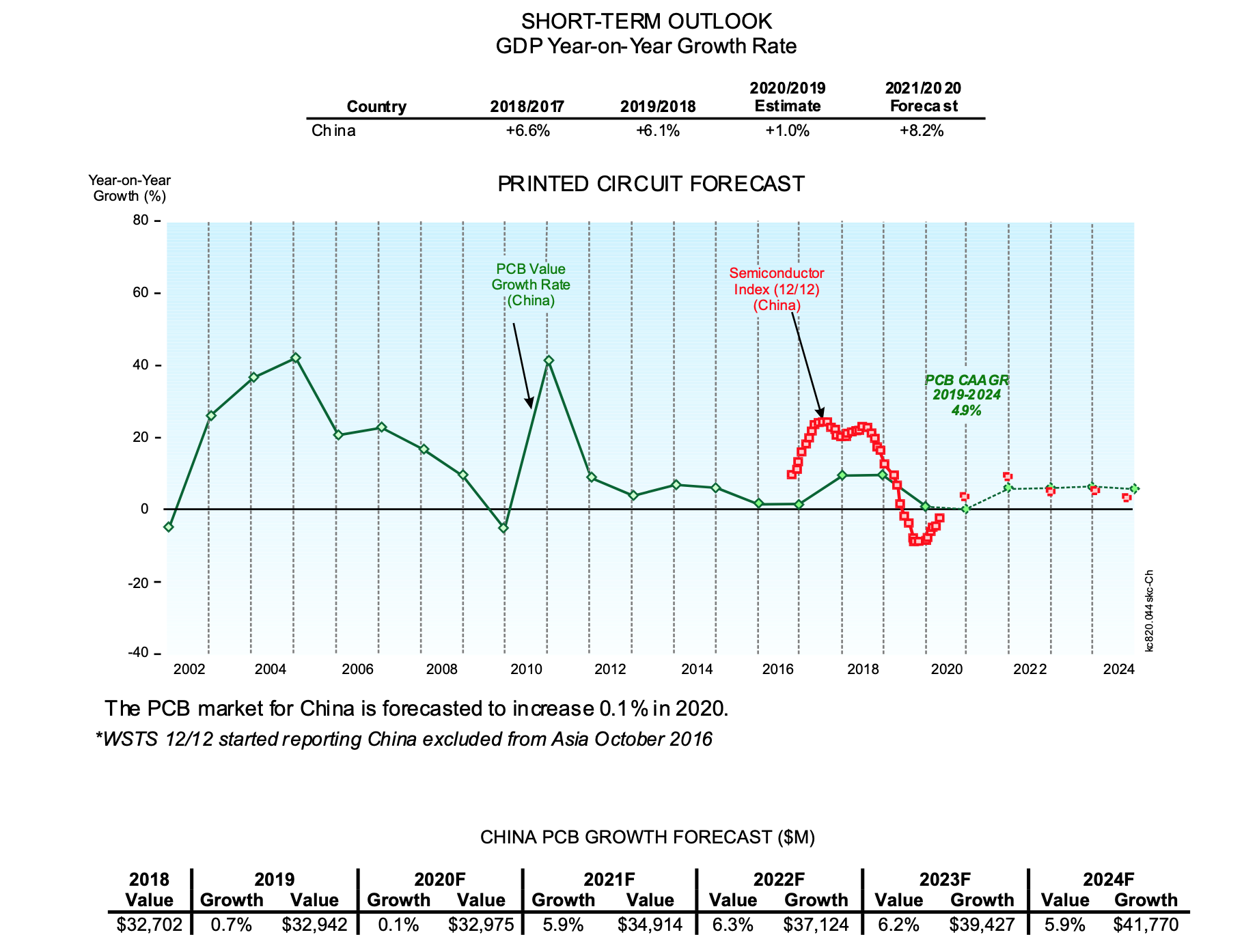

中国

重要观点

- 据悉,2019年中国GDP比2018年增长6.1%。这是多年来的最低增速,原因是与美国的贸易战带来的经济困境。对2020年的预测最初仅低于6%,但根据IMF的数据,由于全球经济衰退,中国现在预计仅增长1.0%。由于高度的不确定性,中国当局几十年来首次拒绝正式公布GDP增长目标。与大多数国家一样,经济学家预计中国2021年将强劲反弹,为8.2%。

- 在经历了两年的强劲增长后(2017年和2018年分别增长10.4%和10.0%),2019年中国PCB行业产值仅增长0.7%,是所有地区中表现最好的。对于2020年,Prismark预计中国PCB产值将比2019年增长0.1%。预计2021年及以后,市场将回升至强劲增长。

- 仅中国就占全球PCB产值的二分之一左右,预计中期内中国的表现将优于世界其他地区,2019年至2024年的年增长率约为6%。尽管有选择地在中国以外建立多元化的PCB供应替代来源的举措,但在可预见的未来,中国仍将是PCB的首要来源。

东山精密 DSBJ

尽管疫情不断,但2020年第一季度FPC的出货量仍比2019年第一季度多。FPC销售额比2019年第一季度增长了30%以上,而其刚性PCB业务的销售额与2019年第一季度相比相对平稳。其FPC广泛应用于包括iPhone、Airpods、AppleWatches和iPad等应用。展望未来,在5G通信、数据中心等高端市场强劲需求的推动下,硬板销量有望逐步恢复和增长。

深南电路

在通信、数据中心和医疗领域需求增长的推动下,深南电路2020年第二季度销售额为4.82亿美元(34.2亿元人民币),季环比增长近35%,同比增长25%。2020年上半年累计销售额为8.4亿元,较2019年上半年增长19%。累计净收入1.03亿美元(人民币7.24亿元),同比增长约50%。

2020年上半年按部门划分的销售额包括72.8%的PCB、12.7%的载板、10%的电子组装和4.5%的其他,而2019年上半年的相应比例为73.6%、10.5%、11.9%和4%的其他。这些变化表明封装载板业务增长强劲。

2020年上半年,研发投入约4000万美元(2.84亿元人民币),占营收的4.8%。研发重点是先进的通信PCB、存储和FCCSP载板,以及高速/高频PCB。

为了提高生产良率,深南在南通和深圳两市的业务一直在提升制造能力以及提高生产智能化水平。其在深圳和无锡市的载板业务将继续加大生产力度。

景旺电子

景旺的两座珠海新生产设施已完成约70%的建设,分别用于生产高层数PCB和HDI,应用于数据中心、云计算、5G通信、可穿戴电子、汽车和先进消费电子等高端应用。多层高密度PCB可在2021年第一季度开始试产,而HDI(含SLP)设施可在2021年中期开始试产。

胜利精密 Victory Giant

胜利于2020年7月宣布,计划在江苏省南通市海门经济技术开发区设立高精度MLB工厂。新工厂总投资14亿美元(约合人民币100亿元),占地600亩,预计3年内建设完成。

近期,公司位于智能MLB工厂内的新5G PCB生产厂开始试生产。新工厂服务于基站、通信和高端服务器市场。预计到2020年第四季度将达到全面生产,月产能为8万平方米。

2020年第二季度,胜利财务增长强劲,销售额达到1.94亿美元(人民币13.74亿元),季环比增长超过40%,同比增长超过60%。2020年上半年累计销售额为3.31亿美元(人民币23.3亿元),较2019年上半年增长近41%。累计净收入3700万美元(人民币2.61亿元),较2019年上半年公布的3200万美元(人民币2.2亿元)增长较为温和。

胜利在显卡PCB市场的市场份额越来越大,近年来来自显卡PCB市场的销售额一直在稳步增长。公司先后开发了5G大尺寸天线、高端图形卡、高精度通信PCB背钻、跳过式通孔、高厚度铜PCB制造技术。目前服务于戴尔、惠普、亚马逊、华硕、广达、Facebook、富士康、Inspur、英业达、USI等高端服务器和系统客户。

新达电 Suntak

新达电于2020年6月宣布,将斥资550万美元(3800万元人民币)向另一投资者增持子公司Provision的15%股权,使其在子公司的总持股比例达到55%。Provision提供封装基板和嵌入式组件基板等产品。

2020年第二季度,新达电的销售额为1.74亿美元(12.35亿元人民币),季度增长30.5%,同比增长25.8%。2020年上半年总销售额为3.08亿美元(21.68亿元人民币),较2019年上半年增长近13%。PCB产品占总销售额的96.5%,3.5%来自其他产品。期内,HDI和5G高频/高速PCB等高端产品的收入较上年大幅增长。按应用来看,2020年上半年的销售细分包括40%通信设备、23%工业控制、12%汽车、10%消费电子、7%医疗、5%国防和3%航空航天。

2020年上半年,PCB出货量共计173万m2,实现产能利用率约93%。从设备来看,深圳工厂受益于中兴通讯5G PCB订单的增加,预计未来将提升其制造能力以及财务表现。江门一厂2020年上半年销售额与2019年上半年持平。然而,受高端HDI和PCB产品出货量大幅增加的推动,江门二厂期内收入同比增长44.2%。其2020年上半年的产能利用率为84%。大连工厂的收入较上年增长20%,产能利用率达到94%。近期将在大连建立第二家工厂。

兴森快捷

在疫情下,2020年第一季度接单增长好于预期。本季度销售额为1.23亿美元(8.61亿元人民币),环比下降17.5%,比2019年Q1下降2.3%。其宜兴工厂将继续提高生产良率。公司计划募集资金3800万美元(2.689亿元人民币),将用于广州市刚性PCB业务的二期扩建。

生益电子

生益电子计划于2020年第四季度开始在江西省吉安一期工厂试产。新工厂设计年产能为70万平方米,将专注于生产用于服务器、5G基站等的高端PCB。二期扩建将新增110万m2的产能。

方正 Founder Group

方正集团近日开始在新成立的子公司南通通达试生产。新子公司可吸收总资本投资5.38亿美元(37.7亿元人民币),将进行多期扩建。它将专注于生产封装基板以及半导体模块产品。

2020年7月,方正宣布计划将其在珠海市新建立的智能PCB工厂F7的总投资额从2.2亿美元(9.996亿元人民币)增加到2.41亿美元(16.89亿元人民币)。投资支出分配将包括约4000万美元(2.8亿元人民币)用于生产设施,3600万美元(2.5亿元人民币)用于公共设施/行政管理,1.43亿美元(1.1亿元人民币)用于生产设备,1800万美元(1.27亿元人民币)用于工厂智能化。投资资金的增加将有助于将计划产能从每月100万平方英尺提高到每月150万平方英尺。F7工厂将进行三期扩建,一期计划于近期投入商业生产。

博敏电子 Bomin Electronics

2020年第二季度销售额为1.18亿美元(人民币8.36亿元),较2020年第一季度公布的6700万美元(人民币4.67亿元)增长76%,较2019年第二季度公布的8900万美元(人民币6.05亿元)增长33%。2020年上半年累计销售额为1.85亿美元(人民币13.03亿元),较2019年上半年增长13.4%。累计净收入为1800万美元(人民币1.25亿元),较2019年上半年公布的净收入1500万美元有所增长。2020年上半年,按应用划分的销售额包括43%的消费电子、35%的数据/通信、11%的汽车、10%的工业/医疗和1%的其他。

五株科技 Shenzhen Wuzhu Technology

2019年总销售额为3.58亿美元(人民币24.7亿元),净收入为1300万美元(人民币8900万元),而2018年公布的销售额为3.66亿美元(人民币24.2亿元),净收入为1300万美元(人民币8800万元)。销售明细包括40.3%MLB、30.9%HDI、18.2%FPC和10.6%SS/DS。公司主要服务于网络通信基础设施(4G/5G)、智能手机、消费电子、服务器、计算机/存储、工业、医疗、汽车和航空航天市场,提供的产品包括SS/DS/MLB硬板、HDI、FPC/R-F、高频/高速PCB和金属芯PCB。其客户包括华为、中兴、富士康、三星、华勤、飞马、Flex、闪迪、诺基亚、烽火、比亚迪等。其在广东东莞及梅州、江西龙南分别设有三个生产基地。

厦门鸿鑫 Xiamen HongXin

计划募集资金8100万美元(5.7亿元人民币),以帮助为产能扩张提供资金,以及偿还部分银行贷款。将在荆门市建立新的FPC设施,总投资8900万美元(6.24亿元人民币),并在江西省建立投资2700万美元(1.92亿元人民币)的R-F设施。荆门FPC新厂的年产能为56万平方米,而江西新的R-F厂的年产能为7.2万平方米。

Guangdong Champion Asia

2020年5月公告,计划募集资金不超过7100万美元(5亿元人民币),其中5100万美元将用于在江西建立年产能80万m2的高端PCB厂,其余资金将用于偿还银行贷款和补充所持现金。公司目前主要产品包括用于消费类电子产品的中低端刚性PCB。

2020年上半年,公司销售额为1.27亿美元(8.92亿元人民币),较2019年上半年的8400万美元(5.71亿元人民币)增长超过50%。销售额的强劲增长主要是由于纳入了其在2019年下半年收购的多层PCB技术的收入。

Sunshine Global Circuits

阳光环球电路计划通过发行可换股债券筹集最多9700万美元(6.78亿元人民币)的资金,较之前目标的最高1.14亿美元(8亿元人民币)有所下调。总资金中,约8000万美元(人民币5.6亿元)将用于在江西九江建立年产能36万平方米的高频/高速PCB设施。剩余1700万美元(人民币1.18亿元)将用于偿还部分银行贷款和补充现金持有量。

惠州CEE

已于2020年8月完成珠海新厂区的建设,并将很快开始安装生产设备。公司计划在2020年第三季度进入TWS耳塞刚挠板的量产。

King Brother

2019年总销售额为7700万美元(5.24亿元人民币),同比下降13%。销售明细包括71.2%的PCB、25.3%的EMS和3.5%的其他业务。其PCB产品包括高层数PCB、HDI、R-F、高频/高速PCB、金属芯PCB和厚铜板,应用市场包括通信、智能安防、工业控制、汽车、消费电子、物联网和医疗设备。2020年7月,King Brother在西安市的新工厂落成运营。

AKM

2020年上半年的销售额为8500万美元(6.63亿港元),高于2019年上半年的8000万美元(6.3亿港元)。毛利率为9.9%,与2019年上半年的10%相当。然而,净利润率为0.8%,低于2019年上半年的1.3%。期内,收入增长是由向客户增加的PCB/PCBA出货量推动的。期内,该公司还投入520万美元(4020万港元)用于研发,为5G网络及可穿戴电子产品等先进应用开发新产品及制造工艺。最近该公司已开始向客户出货高速/高频LCP产品。未来,公司将继续专注于服务手机、消费电子、新能源汽车电池、汽车和摄像头/无线充电/显示模块等应用市场。

2020年上半年,AKM开始在越南建立新工厂,该工厂将服务于附近地区的客户。该工厂将专注于生产FPC,并提供相关组装服务。此外,公司已在广州市南沙工厂内完成了新的智能制造工厂的建设,并已开始部分生产。新工厂还将生产FPC,并为客户提供相关模块组装服务。

德尔顿Delton Technology

总部位于广东省的德尔顿科技,已开始在湖北省黄石市建设新的高层数PCB/基板工厂。该厂建筑面积17万平方米,将重点服务于服务器、高速计算/存储、5G通信、汽车及其他先进应用市场。一期工厂将吸收资本3.57亿美元(25亿元人民币),年产能为60万平方米。2021年上半年可开始生产,2021年下半年将陆续量产。黄石新厂将进行五期扩建,目标是在所有期扩建完成后,年产能约为3Mm2。

公司目前在广州运营着两个现有工厂,总产能为每月14万m2。其客户包括Inspur、亚马逊、惠普、索尼、松下、广达、霍尼韦尔、戴尔和富士康。2019年的销售额约为1.92亿美元(13.3亿元人民币),高于2018年公布的1.45亿美元(9.59亿元人民币)。大约55%的销售额来自服务器PCB,到2020年底,这一比例可能增长到70%。2020年上半年,销售额约为1.14亿美元(人民币8亿元),2020年总销售额可达到2.28亿美元(人民币16亿元)。

科信电子 Keshine Electronics

科信电子是一家位于广东省的PCB工厂,2019年销售额为1.92亿美元(13.3亿元人民币),2020年第一季度销售额为4000万美元(2.81亿元人民币)。其产品结构包括PCB、HDI、厚铜、高频/高速PCB、金属PCB和IC基板。公司在广东省设有四个生产基地,年总产能为260万平米。服务于汽车、移动设备、工业/国防、家电/办公设备、医疗、航空航天等应用市场。

其计划募集资金1.06亿美元(7.43亿元人民币),用于在江西省建立新的PCB工厂,该工厂年产能为80万m2,生产高层数PCB、HDI和特种PCB。新厂全面投产后,年销售额可达到1.29亿美元(9.03亿元人民币)。

MFS科技

MFS科技位于湖南益阳的FPC新工厂完成一期扩建,2020年6月开始试生产。MFS科技(益阳)成立于2018年9月,专业从事FPC制造和电路板组装,FPC年产能为30万平方米。该工厂的制造能力包括卷宽为250mm和500mm的双面RTR(Roll-to-Roll)和电路线/空间细于25/25μm的大尺寸和小尺寸FPC。主要服务于汽车和游戏行业。益阳新厂占地160亩,一期厂房将占据一半空间。二期扩建工程将于2020年底开始。

兴达宏业 Xingda Hongye

位于广东中山的PCB车间兴达宏业,从2020年开始加大5G PCB的生产力度。近年来,该公司一直专注于升级制造技术,提高生产线的自动化和智能化程度。它计划在2021年建立一个新的5G高速存储PCB工厂,以应对不断增长的需求。其客户包括华为、中兴、苹果、惠普、格力和海信。

HT Electronic

HT电子总部位于香港,2019年销售额为8800万美元(6.07亿元人民币),低于2018年的1.1亿美元(MB7.27亿元)。销售明细包括47.5%的单面PCB和52.5%的双面PCB。客户包括System Sensor、BRK Brands/First Alert和White Rogers。虽然主要集中在单面和双面板的生产,但HT也有能力生产多层板,其CCL供应商包括盛一科技。其CCL供应商包括盛一科技、建滔、山东招远金宝电子。

该公司的生产设施位于东莞、始兴、青岛和深圳等城市。月产能37.2万平方米,员工总数超过2000人。服务于医疗、通信基础设施、供电、照明等应用市场。

广州宏高科技 Guangzhou Honggao Technology

广州宏高科技2019年的销售额为2200万美元(人民币1.53亿元),与2018年的2200万美元(人民币1.45亿元)相当。销售明细包括96.6%的MLB和3.4%的DS。该公司为手机、平板电脑、电源和国防市场制造刚性PCB。

日本

重要观点

- 日本2019年GDP较2018年仅增长0.7%,是第一个陷入衰退的主要经济体。疫情的影响似乎比最初预期的要大,2020年的GDP下降幅度被进一步下调,为-5.8%。此外,本就不高的2021年反弹预期也被进一步下调,2021年仅增长2.4%,部分原因是日本长期面临人口结构的挑战。

- 2019年日本PCB产值下降了2.8%,而2018年则增长了3.5%。而在2020年,日本PCB行业预计表现相对较好,实际同比增长2.8%。这是因为日本更加注重高端封装基板,这也是为数不多的增长动力之一。在2019-2024年的五年时间里,日本的PCB行业预计将以每年3.0%左右的速度增长。

- 日本电子产业及其PCB供应链在全球舞台上仍享有创新和强硬竞争的声誉。生产纪律和质量历史也仍然是大多数日本企业的重要优势。由于成本结构是主要关注点,日本企业的大部分PCB投资其实都集中在其他国家,尤其是东南亚。

- 公司新闻部分有一些例子,突出了对新材料和工艺设备的持续投资和开发。

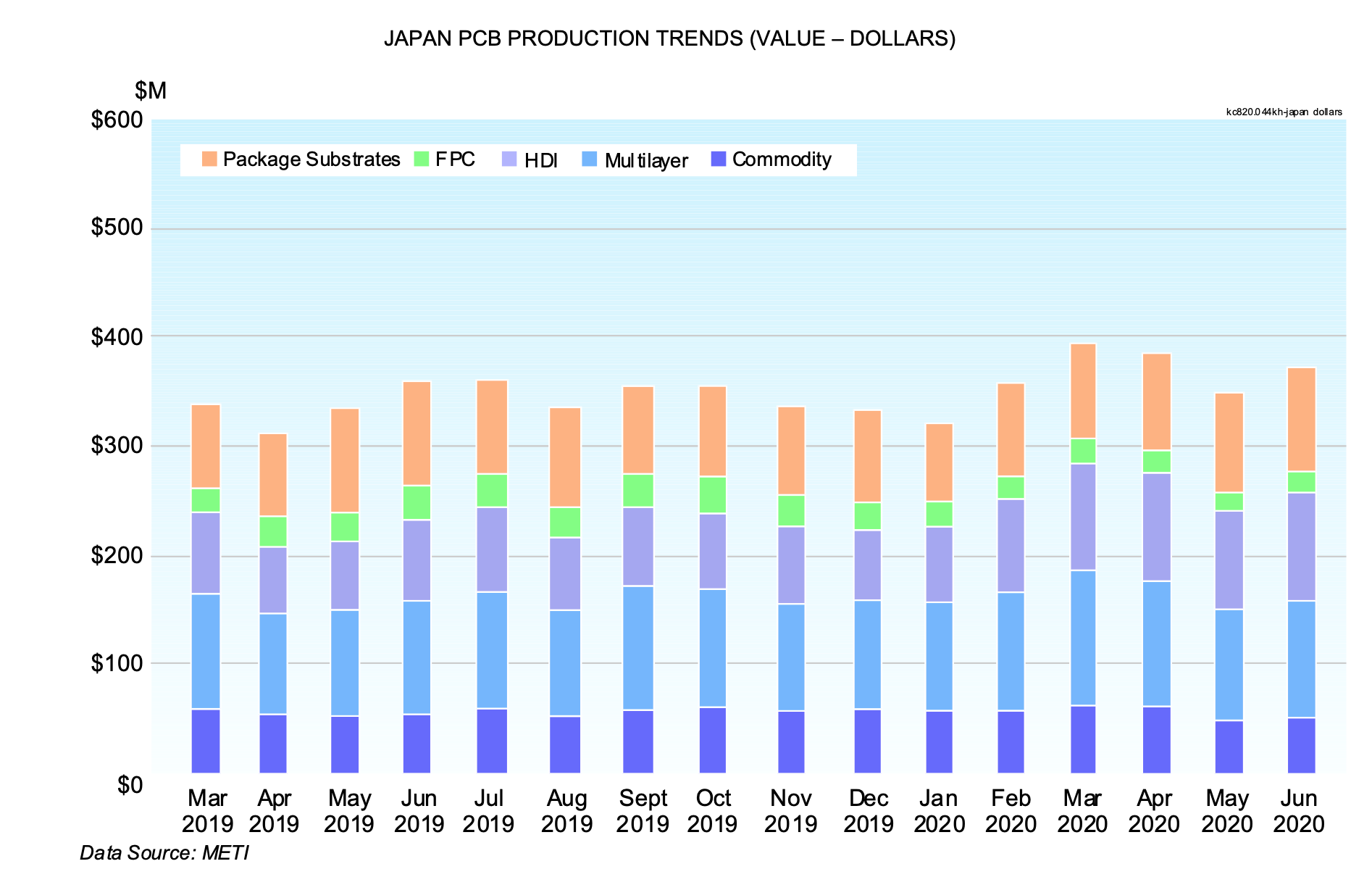

生产趋势

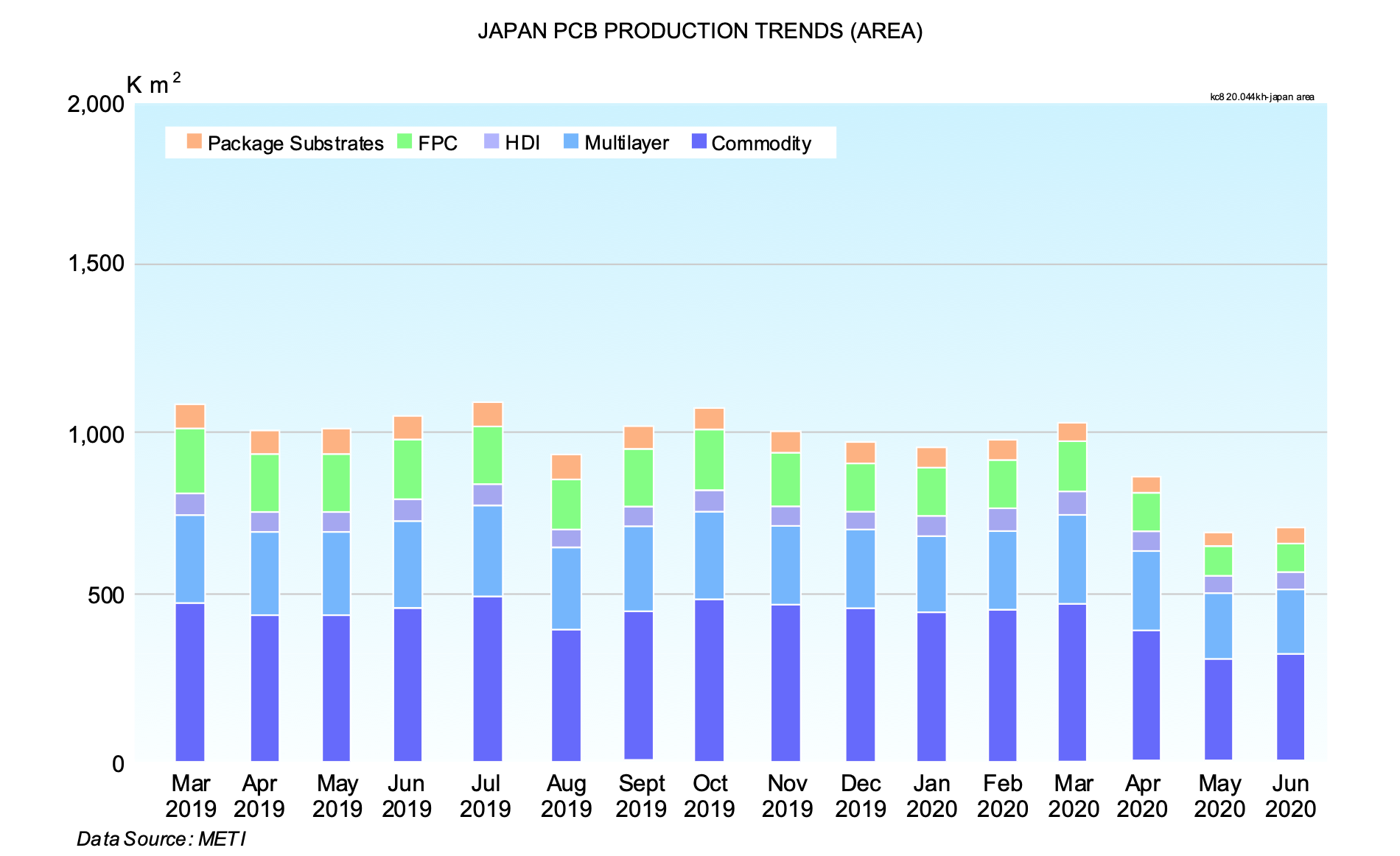

以下是日本的月度生产趋势图,是根据经济产业省收集的数据绘制的。图中显示的是日本PCB行业各部门向其报告的数量和价值指标。生产领域更好地反映了日本国内的材料需求,2020年第2季度产量的投入显示,比2020年第1季度下降了13.1%,比2019年第2季度下降了16.4%。

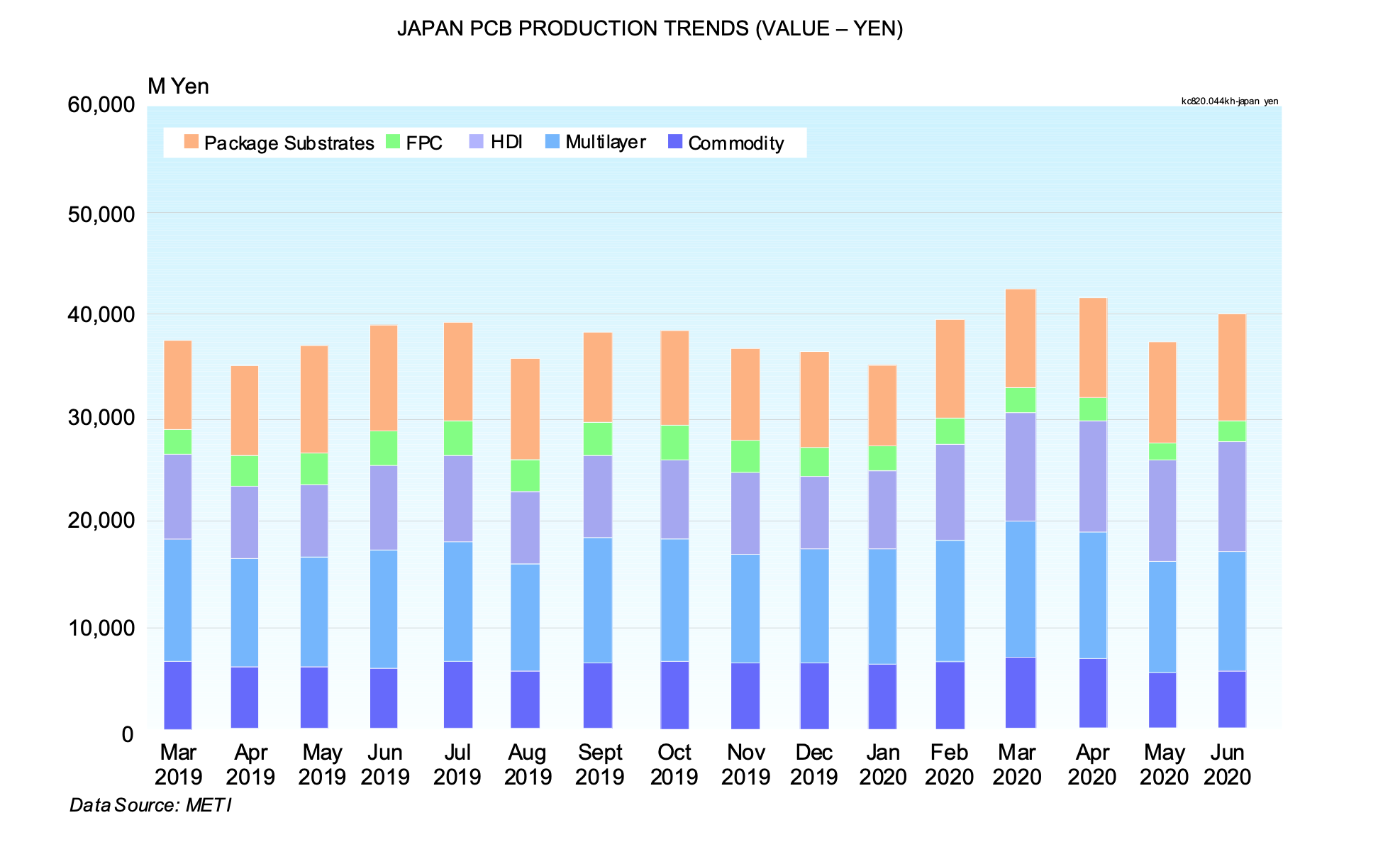

下图是以当地货币(日元)和美元计算的日本产值。与2020年第1季度相比,2020年第2季度的市场以日元计算增加了1.5%,以美元计算增加了2.8%。2020年第2季度与2019年第2季度相比,产值以日元(7.1%)和美元(9.4%)计算均有所增长。

IBIDEN

IBIDEN在2020年4-6月(即2020财年第1季度)公布的电子/PCB销售额为3.23亿美元(347亿日元),高于2019财年第1季度的2.98亿美元(327亿日元)。该业务部门的部门收益为5800万美元(61.8亿日元),比上年同季度录得的部门收益2600万美元(28.7亿日元)增加了一倍多。

Nippon Mektron

在2020财年第一季度的FPC销售额为5.18亿美元,同比增长14.5%,但环比下降12%。由于汽车市场疲软,来自汽车FPC的销售额有所下降,但来自高端智能手机FPC的销售额有所增加,部分抵消了来自汽车FPC业务的下降。

Fujikura

2020财年第1季度的FPC销售额为2.06亿美元(222亿日元),高于2019财年同期的1.72亿美元(190亿日元)。本季度,受持续的疫情影响,智能手机市场的FPC需求疲软。在截至2020年9月的上半财年,FPC销售额可能达到约4.68亿美元(501亿日元),低于2019财年上半年公布的4.97亿美元(537亿日元)。

住友电工

住友电工(SEI)公布的2020财年第1季度FPC销售额为1.08亿美元(116亿日元),低于2019财年第1季度公布的1.23亿美元(135亿日元)。预计2020年度上半年的FPC销售额为2.6亿美元(281亿日元),比2019年度上半年公布的3.43亿美元(371亿日元)大幅减少。2020财年FPC总销售额预计为4.39亿美元(474亿日元),较2019财年公布的6.73亿美元(732亿日元)严重下滑。

Meiko 明幸

Meiko2020财年第1季度销售额为2.26亿美元,同比下降14.8%,环比下降4%。2020年2月和3月中国武汉工厂停工两个月,导致Meiko的许多客户将订单转移到其他PCB供应商,这影响了本财季的预订和出货量。由于汽车市场仍然疲软,来自汽车电子PCB的销售额同比下降超过26%。来自智能手机/平板电脑PCB的销售额比2019财年第一季度下降了34%以上。然而,娱乐应用的订单与2019财年第一季度相比有所增加。

2020财年第1季按电路板类型划分的收入包括40.4%HDI、19.3%6L+、18.9%4L、4.5%DS、2.5%FPC、1.2%散热PCB、1.6%其他PCB和11.6%EMS。按应用分类,汽车41.6%、智能手机/平板电脑21.4%、人工智能/物联网5.3%、娱乐4.5%、存储4.5%、办公设备3.7%、数字家电1.2%、其他应用6.2%、EMS11.6%。

CMK

CMK在2020财年第一季度的销售额为1.52亿美元(164亿日元),比2019财年第一季度的1.94亿美元(213亿日元)下降了21.5%。营业亏损为510万美元(5.46亿日元),而上年同期公布的营业利润为130万美元(1.44亿日元)。按用途划分,本季度的销售额包括78.7%的汽车电子、1.2%的移动通信,其余17.1%的AV设备、数码相机、娱乐及其他用途。按电路板类型划分,包括50.6%的MLB、25.6%的HDI PCB、15.2%的DS和8.6%的其他PCB。本季度的资本支出为370万美元(4亿日元),明显低于2019财年第1季度的2800万美元(31亿日元)支出。

由于收入和利润的下降,CMK实施了高管薪酬的削减,以降低固定成本,提高盈利水平。自2020年7月起一年内,所有董事的月薪将降低3-10%,高管降至5-10%,CEO降至15%。

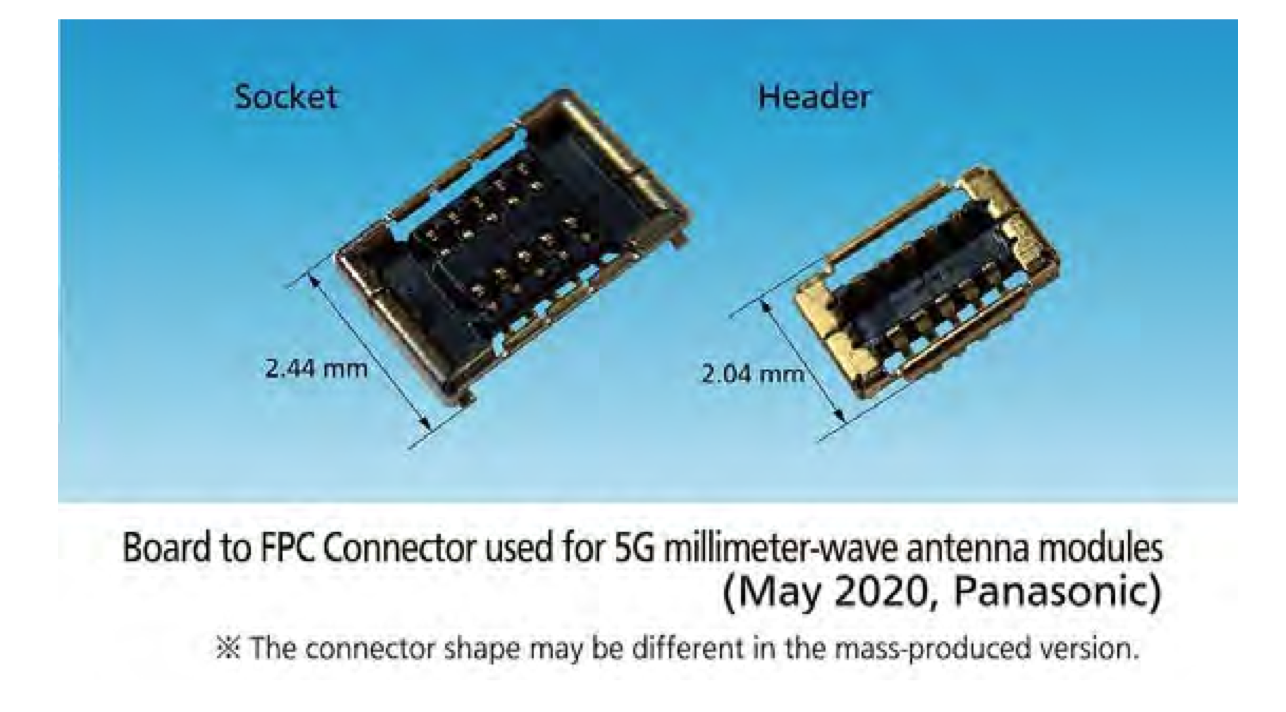

松下

松下于2020年5月开始出货用于5G 毫米波天线模块的板对FPC连接器样品。

产品特点:

- 同时传输多个高频信号,可以简化电路设计,提高了装配的便捷性。

- 该产品解决了通信干扰和降低噪声引起的通信速度问题,从而实现稳定的通信。

- 该连接器结构紧凑,但非常坚固,并且具有较高的保持力,从而提高了通信的稳定性,提高其安装的设备的可靠性。

同时,松下计划在中国增加5G电路板材料的产量,以应对不断增长的市场需求。该公司将斥资7400万美元(80亿日元)扩大位于广东省的广州工厂的产能;新产能将于2021年下半年投入使用,服务于5G基站天线、服务器和路由器等应用。此次扩产意味着该工厂的总产能增加了50%。MEGTRON系列CCL在日本郡山、中国台湾和广州、苏州生产。该公司的目标是5G基础设施应用和华为、中兴等公司。该公司还在扩大面向中国本土市场的汽车CCL材料的产能。

Hitachi Chemical

日立化学将从2020年10月1日起将公司名称变更为 “昭和电工材料株式会社”。日立化学被昭和电工收购,成为全资子公司。该公司也从东京证券交易所退市。

此外,日立化成还将小型薄膜电容器业务(由日立化成的子公司日立AIC运营)出售给了日立化成多年的薄膜电容器专业制造商和OEM合作伙伴—台铃公司。

Taiyo Holding

大洋控股宣布,公司将开始在韩国生产干膜阻焊剂。大洋将于2020年6月在韩国Dangjin设立新公司Taiyo Advanced Material。大洋在干膜阻焊剂领域拥有80-90%的市场份额。目前干膜阻焊剂在其日本北九州工厂生产,并出口到世界各地。近期日韩贸易战导致韩国政府实施进口限制,迫使大洋在国内生产对韩销售的干膜阻焊剂。大洋在韓國已由其他子公司Taiyo Ink Mfg.(Korea)Ltd.生產液態光學顯像型防焊油墨,新廠的產能為4Mm2/年。大洋也認為公司需要另一個生產基地,作為業務持續規劃(BCP)的一部分。

大洋控股的另一家子公司—大洋美国收购了美国加州亨廷顿海滩的Circuit Automation公司。Circuit Automation成立于1981年,生产和销售液体光成像焊接掩模涂层机。公司改名为Taiyo Circuit Automation, Inc.,总部迁至内华达州的Cason City。收购设备供应商后,大洋计划为客户提供整体阻焊剂解决方案。

Mitsui Mining & Smelting

三井矿业冶炼公司推出了适合5G和物联网设备应用的新版MicroThin MT-GN铜箔,具有低轮廓(表面粗糙度)。与标准的Micro-Thin MT-FL相比,MT-GN的表面粗糙度为1/3,但与基材层压板的附着力相同。它可以减少mSAP过程中背景铜的过度蚀刻,适合形成更精确的铜导体图案,用于阻抗控制电路或射频天线图案。

三井物产于4月29日重启了三井铜箔(马来西亚)私人有限公司的铜箔生产。由于冠状病毒的爆发,该工厂于3月18日被马来西亚政府下达封锁令,暂停生产作业。三井物产将采取措施,重新启动关闭了一个半月的工厂。在停产期间,该公司利用现有库存以及日本和台湾其他生产工厂的支持向客户供应铜箔。

Mitsubishi Gas Chemical (MGC)

三菱瓦斯化学(MGC)将增加在泰国生产三嗪铋(BT)树脂的产量。MGC一直在日本福岛生产BT树脂,用于包装基板的BT层压板。2011年东北大地震后,MGC于2013年成立了MGC Electrotechno(泰国)公司,生产BT树脂作为BCP的一部分。由于包装基板用BT CCL的需求不断增加,MGC决定增加泰国工厂的产能。增产工程将于2020年10月开始,计划于2022年4月开始生产树脂。

ADTEC Engineerin

ADTEC工程公司推出了用于HDI的新型高产量DI系统。新系统 “IP- 15 UHT “可提供15μm L/S的能力,每小时可生产400张面板。与ADTEC公司的现有机型相比,产量几乎增加了一倍。为了提高生产效率,采用了正在申请专利的双阶段和流水线并行处理。采用激光二极管作为光源,可精确控制光能。此外,还具有自动对焦功能,可对有高低差或翘曲的面板上的图案进行清晰的成像。

ORC Manufacturing

ORC制造公司推出了用于FOWLP的新型DI系统,即Di-MPW。该曝光系统是为处理300mm晶圆而设计的,能够达到4μm L/S。该系统配备了实时模对模对位功能,可以扫描模具位置并将图案对准每个模具。这是ORC的第一款FOWLP的量产机型。该公司计划与步进机进行正面竞争。

亚洲其他地区

重要观点

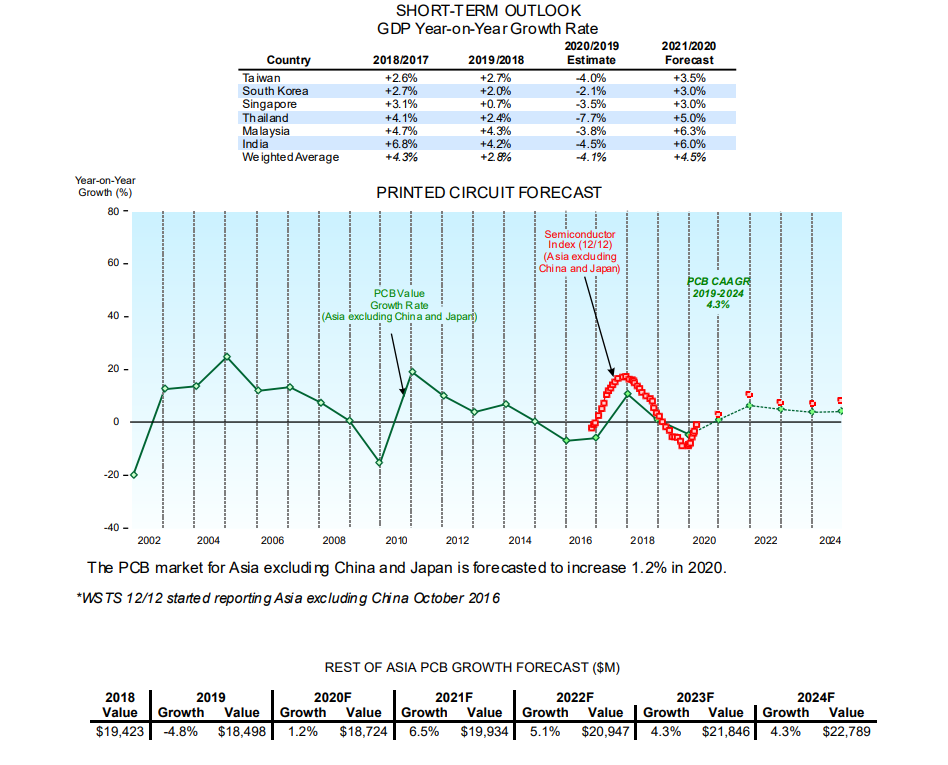

- 亚洲其他地区包括除中国和日本以外的亚洲主要PCB生产国,2019年年底GDP总量较2018年增长2.8%,较2018年4.3%的GDP增速大幅下降。目前经济学家的共识是,由于全球经济衰退,该地区的GDP将下降4.1%。虽然与其他大多数地区相比,这仍然是一个相对温和的下降,但与上一季度相比,这是一个显著的下调。现在很明显,疫情对当地经济的打击更大,既有直接的(由于感染和封锁),也有间接的(主要出口市场的低需求)。从长期来看,该地区仍然是一个较高的增长区域,预计2021年将出现4.5%的强劲反弹。

- 2019年该地区的PCB产量下降了4.8%,但预计今年将小幅增长(+1.2%)。2021年该地区PCB市场应会反弹至强劲增长。虽然我们预计随着客户寻找中国的替代品,这些地区的PCB产业投资会增加,但该地区能够赢得多少额外份额还有待观察。

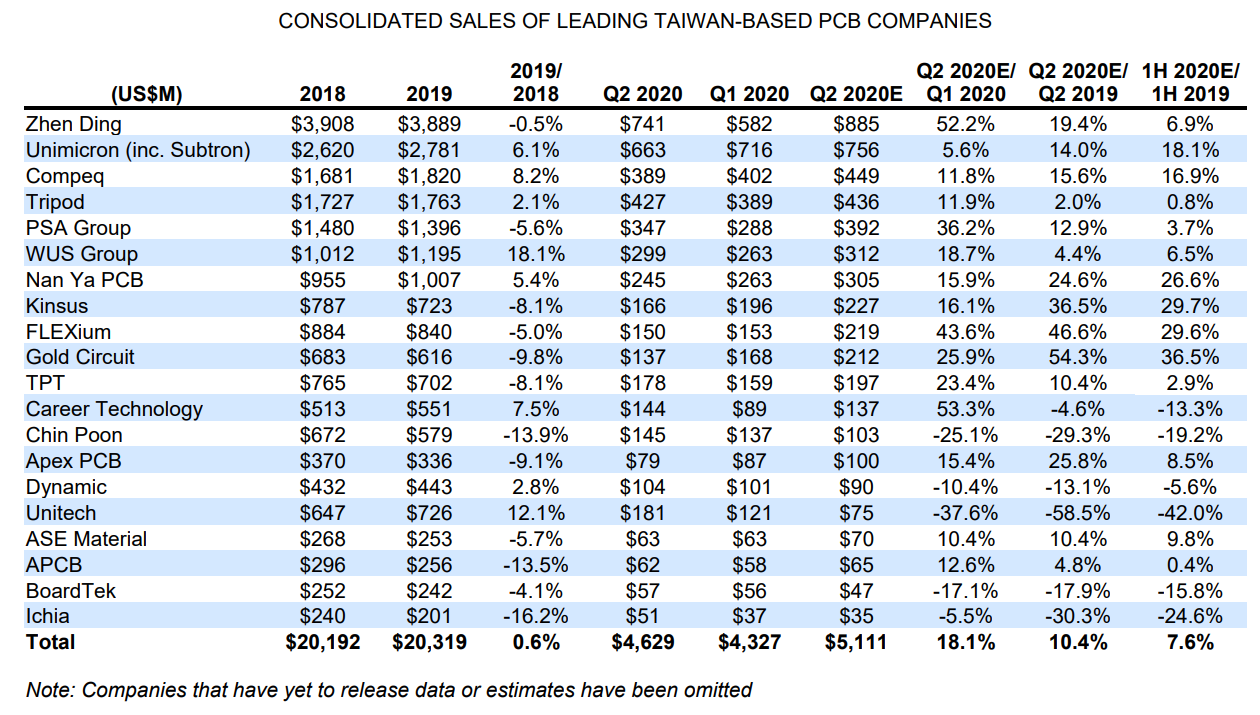

一些世界上最大的PCB供应商的总部设在台湾,但他们通常在中国大陆和台湾以外的其他地方也有大批量的生产基地。下表列出了台湾主要PCB公司的合并销售额。

臻鼎科技 ZDT

臻鼎科技计划通过发行可转债募集资金约5亿美元(150亿元新台币),为其运营提供资金。位于中国淮安的二期FPC工厂和位于中国秦皇岛的高端HDI/SLP工厂已经建设完成,并开始试生产。这两座中国新工厂的生产将逐步提速。该公司在中国深圳的第二家工厂也已完成一期建设,准备在近期投入生产。其印度组装厂计划在2020年内开始生产。2020年的总资本支出可能超过6.66亿美元(新台币200亿元),比2019年的4.92亿美元(新台币150亿元)大幅增加。

展望未来,新产品开发将包括复杂的多层R-F板、汽车雷达高频多层PCB、主动嵌入式元件高端HDI和SLP、5G IC载板以及高端服务器用PCB等产品和技术。

2020年第二季度,臻鼎科技的销售额为8.85亿美元(265亿元新台币),环比增长52.2%,同比增长19.4%。2020年上半年总销售额14.7亿元(新台币440亿元),环比增长近7%,表明在疫情持续的情况下,公司的营收表现仍在努力复苏。未来在iPhone新产品需求的推动下,公司近几个月的订单量一直在增长。

欣兴Unimicron

欣兴预计2020年第三季度FCBGA载板的出货量将十分强劲,但来自汽车PCB市场的需求将持续疲软。今年全年,用于AiP(Antenna-in-Packaging)的封装载板的销售量仍将受到限制。2020年第3季度的产能利用率可能从2020年第2季度的平均75-80%左右增长到80-90%。2020年第3季度的销售额有望继续增长。2020年第2季度,销售额为7.27亿美元(217亿元新台币),季增6.3%,年增14.5%。

未来产品/技术发展包括高端Micro-LED PCB、新型细间距PCB工艺、高频/高速HDI、超薄细间距载板、Coreless载板、高频网络通信/5G/AIoT载板、嵌入式元件载板等。

2020年的资本支出预计为7.89亿美元(约合新台币240亿元),其中大部分将用于资助台湾杨梅工厂的建立。据报道,新厂主要生产高端IC载板,将主要服务于英特尔,为客户提供EMIB载板。2020年,5G智能手机HDI可能占到总销售额的50%以上。在中国苏州的工厂,已经增加了新的载板产能,但产量还没有提升。2021年,资本支出预算为5.81亿美元(新台币174亿元),扩产重点为高端PCB/载板产品。

华通Compeq

2020年第二季度,Compeq将产能利用率提高到80%以上,因为该季度扩大了10-15%的R-F板产能。按产品分部来看,HDI业务的产能利用率约为90%,而R-F和RPCB业务的利用率分别为80%和70%。

2020年第二季度,销售额为4.49亿美元(新台币134亿元),季增11.8%,年增15.6%。2020年上半年的总销售额为8.51亿美元(新台币255亿元),比2019年上半年的销售额增长了17%,这主要是受美国和中国客户的R-F出货量增加的推动。2020年下半年的销售额将在2020年上半年的基础上继续增长,这是受NB/平板电脑领域需求增长的刺激(因为远程学习和工作仍需要继续)。

未来,SLP和R-F产品的出货量将继续增长。该公司于2020年6月开始出货电源管理系统用PCB。此外,该公司已开始为其在中国的惠州FPC/R-F厂采购生产设备,投资资金预算为1100万美元(3.39亿元新台币)。

未来产品及技术发展包括mSAP产品的20/20µm细间距制程、钻孔及蚀刻40/40µm厚铜板、Coreless SiP、多层中间膜制程的ABF等。

南亚PCB

南亚PCB未来几年将继续扩大中国昆山的FCBGA载板产能,2020年将进行小规模的扩产,2021年将进行更大规模的扩产。到2020年年底,其全公司的FCBGA载板月产能可达到2860万片。此外,昆山的HDI产能也将在2020年进行扩张。今年封装载板和SiP载板的产能也将比2019年扩大5-10%。

2020年第二季度,销售额为3.05亿美元(91亿元新台币),较上一季度增长近16%,较2019年第二季度增长24.6%。进入2020年第三季度,受汽车、SSD、游戏机、智能手机PCB/HDI以及手持设备SiP载板出货量增加的推动,营收可能超过3.23亿美元(97亿新台币),环比增长6%。本季度封装载板营运产能利用率也将提升至90%以上。

2020年第四季度,随着7nm芯片用载板的出货量和手持设备/摄像头模组PCB持续增长。2020年总销售额可达到12亿元(新台币360亿元),同比增长19%。高端产品的销售比例将大于2019年。未来,公司将继续开发用于网络通信、服务器、迷你基站和智能手机用的高端PCB产品。

健鼎Tripod

Tripod目前正在耕耘笔记本电脑/平板电脑mini-LED PCB市场,与韩国Yong Poong 直接竞争,可能会以牺牲韩国对手的利益为代价,拿走更高的市场份额。作为扩张计划的一部分,该公司还将在中国湖北仙桃建立三厂和四厂。这些设施的建设可能在2020年年底前完成,2021年将陆续投产。

2020年第二季度,销售额为4.36亿元(新台币130亿元),环比增长近12%,同比增长2%。本季度的增长动力包括网络通信/服务器、DRAM/SSD和手机PCB,而来自汽车和HDD PCB的销售额有所下降。整个2020年下半年,增长动力预计包括网络通信、手机、TFT-LCD、游戏机和笔记本电脑PCB。

未来的产品开发包括用于USB Type C产品的手指上的任意层Ni/Pd/Au表面处理,用于企业SSD/TFT/指纹识别模块的高级刚挠,用于光电子、收发器、基站、汽车照明和DIMM/DDR5的高散热PCB,用于汽车、无线充电器和直流断路器的高电流/电压PCB,以及更高层数的HDI。

精联电子Unitech

由于正在从上海向新成立的南通工厂过渡生产,近几个月来其产能利用率较低。但到2020年第三季度,当产能转移完成后,产能利用率可提高到70%以上。到2020年年末,产能利用率可达到90%。

随着公司在中国南通新工厂加紧生产,预计2020年第三季度的销售额将显著高于2020年第二季度。未来几个季度的增长动力包括TWS(R-F)和笔记本电脑/平板电脑高端HDI。该公司已收到电源管理设备的R-F订单,将用于iPhone 12。2019年,可穿戴电子和ADAS市场的强劲需求推动了该公司的收入增长。整个2020年,该公司将继续加强R-F和高端HDI业务,同时扩大ADAS PCB的客户群。未来的产品开发将集中在SiP/AiP刚柔结合、5G PCB和混合型ADAS PCB产品上。

景硕Kinsus

近几个月来,Kinsus收到的FCBGA载板订单不断增加,这可能有助于提升这些产品在2020年下半年的销售额。该公司在2020年第2季度的销售额为2.27亿美元(67.9亿元新台币),比上一季度增长16.1%,比2019年第2季度增长36.5%。在5G基站和智能手机领域需求增长的推动下,2020年第三季度的收入可能会连续增长5-10%。2020年总销售额可能达到9亿美元(新台币270亿元),同比增长24%。2020年的资本支出已提高到2亿美元(60亿新台币),其中一部分将用于扩大FCBGA载板的产能,从目前的每月1200万片增加到2021年第一季度的1600万片。此外,Kinsus还计划从台湾新丰工厂开始小批量出货AiP载板。AiP载板的出货量将在2021年逐步提升。近日,公司斥资2800万美元(8.39亿元新台币)购置新的生产设备。未来产品研发将聚焦于SiP/天线/处理器/MCM模块的高端载板。公司将继续扩大AiP和FCBGA载板的产能,以应对5G和AIoT市场的增长需求。它将继续开发细间距和薄板技术,用于制造5纳米内存模块载板。

瀚宇彩晶HannStar

由于笔记本电脑、游戏机和汽车PCB的出货量增长,汉星预计2020年第三季度的销售额将高于上一季度。2020年第2季度,汉星的总销售额为3.92亿美元(117亿元新台币),季增36.2%,年增12.9%。2019年,PCB制造占公司总销售额的81.5%,18.5%来自EMS和其他业务。

未来,将加强在台湾的业务,以增加定制化、快速周转的PCB的出货量,同时提高高层数PCB和高端HDI的销售比例。HannStar目前持有科锐科技24%的股份。Career Tech在2020年第二季度的销售额为1.37亿元(40.9亿新台币),环比下降4.6%,同比增长超过53%。公司FPC业务已做好准备,迎接5G市场蓬勃发展带来的新商机。将继续开发新产品,如5G高频/高速、MPI、LCP、改良型LCP产品。

志超TPT

TPT目前正在开发用于游戏机、大型商用显示器、电视和笔记本电脑的mini-LED印刷电路板,并将采用mSAP技术,采用LTH(激光钻孔镀铜通孔)工艺。此外,还将采用mSAP技术和LTH(Laser Drilled Copper Plated Through Hole)工艺进行生产。它将继续推出新的高层数HDI,用于高端显示器、手持设备和智能设备。该公司2020年第2季销售额为1.97亿美元(新台币58.7亿元),季增23.4%,年增10.4%。

Gold Circuit

Gold Circuit预计,进入2020年第三季度,即其业务的高峰期,其业务的产能利用率将达到满负荷。在5G网络和数据中心PCB的出货量增长刺激下,该季度的销售额可能连续增长20%。2020年第二季度,公司实现销售额2.12亿美元(63.2亿元新台币),环比增长26%,同比增长54.3%。由于笔记本电脑、服务器和通信市场的强劲需求,本季度的盈利能力也很不错。其客户包括戴尔、赛灵思、捷普、广达、英业达、仁宝和富士康。

在产能扩张方面,台湾中坜工厂将专注于生产高附加值产品。中国大陆地区(苏州和常熟工厂)将继续提升自动化和智能化水平,提高生产效率。由于笔记本电脑和平板电脑PCB订单的不断增长,常熟工厂的两座工厂目前已满负荷运转,并将保持到2020年底。

近年来,该公司已转而专注于获得中高端产品的订单。该公司已成功开发出air via、无引脚、三网通过、堆积工艺等技术。短期产品和技术发展包括高层数PCB、厚铜板、高端HDI、3D打印工艺、X射线钻孔、气隙技术等。长期发展包括用于工作站/服务器/背板/工业PC的20-52L PCB,用于5G基站和智能手机的通信PCB,用于路由器/400/800G网络设备/高端存储的网络通信PCB,以及用于半导体设备/IC测试/相关设备的晶圆级测试板。

BoardTek

BoardTek将继续开发高速PCB,用于服务器、网络、通讯设备等领域。对于其汽车雷达板业务,由于汽车市场仍然疲软,预计2020年的销售额将比2019年的销售额有所下降。不过,其嵌入式元件汽车PCB目前已被越来越多的潜在客户所认可,未来来自这些客户的销售额可能会大幅增长。

在射频PCB业务方面,该公司已成功开发出5G mmWave任意层PCB,最高可达16L,未来几年销售额将逐步增长。此外,BoardTek还在开发卫星PCB。其IC载板产品主要还是应用在LED领域。展望未来,BoardTek将专注于消除瓶颈业务,同时增加新设备以扩大汽车PCB和IC载板的产能。此外,该公司正在评估在中国设厂的计划,以进行战略扩张。

台郡FLEXium

FLEXium计划在2020年下半年开始量产5G FPC产品,该产品在2021年可占相当大的销量。该公司还计划在2020年下半年出货LCP天线产品。2021年将推出iPhone的LCP天线产品。在MacBook、iPad、iPhone和Apple Watch领域的强劲需求推动下,2020年第三季度的销售额将继续增长。2020年资本支出1.05亿美元将用于购买中国大陆和台湾地区业务的新设备。

展望未来,新产品和技术的开发将包括IC的晶圆FC载板、LCD/HD应用的25/25µm细线载板、通信和医疗的4-8LR-F、相机的6L FPC、LCD显示器的LED背光模块FPC、智能手机的微孔电镀、笔记本电脑的激光钻孔等。2020年第2季度,销售额为2.19亿美元(65.6亿元新台币),QoQ增长43.6%,YoY增长46.6%,显示公司业务在疫情中强劲复苏。销售额按应用分类,包括通信55%、计算机37%、消费电子8%。

敬鹏Chin Poon

受汽车市场低迷影响,在2020年第2季销售额为1.03亿元(新台币30.7亿元),季减25.1%,年减29.3%。2020年第2季度的产能利用率仅为50-60%,低于2020年第1季度的平均70%。随着汽车PCB市场的好转,2020年第3季度开始,销售额应该会开始逐步恢复。2020年第3季度的销售额可连续增长30%。

今年,勤宝计划投资1700万美元(新台币5亿元)用于台湾地区的业务,泰国业务将重点升级制造工艺,中国业务将根据市场情况扩大产能。

APEX

APEX在2020年第2季的销售额为1亿美元(新台币3亿元),环比增长15.4%,同比增长近26%,原因是用于PC/NB等新PCB的出货量增加。随着客户订单的持续增长,预计2020年第3季度销售额将实现两位数的QoQ增长。该公司的业务目前已接近满负荷运行。其位于泰国的第三工厂计划于2021年开始生产。

2019年至2024年,随着公司继续扩大泰国工厂,预计资本支出总额为1.33亿美元(4亿4千万新台币)。截至2020年5月,员工总数约为6800人。其客户包括西数、Technicolor、三星、LG、佳能、日立、三洋、东芝、松下、夏普、索尼和爱普生。2020年第1季度,按应用分类的销售包括49.4%家电、17.4%PC、16.9%汽车和16.3%通信。

本季度,2-4L板卡仍是主力产品,占总销量的80%以上,其余来自6-10L板卡。

Dynamic

Dynamic公布2020年第2季度销售额为9000万美元(27亿元新台币),环比下降10.4%,同比下降13.1%。由于订单持续增长,公司预计2020年下半年净利润将高于2020年上半年。为改善财务表现,公司对生产线和产品结构进行了重新调整。昆山工厂将继续向高端产品升级技术,如R-F、高频PCB、高层数PCB、厚铜等。黄石工厂将重点提升运营的自动化和智能化水平,努力降低生产成本,同时提高生产良率。

2020年,Dynamic公司将对更高端的汽车PCB进行抽样,送至客户处进行鉴定。网络通信、服务器/计算机、显示器和医疗PCB的收入预计全年都会增长。公司还计划在近期通过发行新股募集资金1600万美元(4.8亿元新台币);资金将用于偿还贷款以及运营资金。

Plotech

Plotech于2020年5月开始建设位于中国南通的PCB新厂,计划于2021年投产。新厂占地200亩,设计生产手机板和SLP,将进行两期扩建,总投资16亿元人民币。该公司现有设施位于台湾桃园和中国昆山。此前,该公司已经出售了位于中国广东省的惠阳工厂。昆山工厂正在积极扩大手机HDI(4级以下)和R-F的客户群。根据产品技术的不同,其HDI产能为每月20,000-25,000m²。

First Hi-tec

First Hi-tec公布2020年第2季销售额为2200万元(新台币6.68亿元),季增17.6%,年增24.5%。目前的销售明细包括电气设备约50%、网络通信35%、10%半导体和5%汽车。由于网络通信和半导体相关板块需求旺盛,2020年下半年销售额将继续增长。

公司2020年第1季度净利润大幅提升至250万元(7500万新台币)。本季度,公司已将400G开关PCB取样并出货给客户进行鉴定。100G开关PCB的出货量已经开始,预计未来将有所增长。该公司目前正在评估在泰国设厂的计划。

Allied Circuit

自2020年3月以来,Allied Circuit的月收入一直在增长。2020年第2季销售额达2800万美元(新台币8.3亿元),季增13.1%,年增84.3%。专注于服务器、网络和工业PC市场,该公司将继续为其利基应用市场推出新的高层数PCB。

2019年,总销售额为6500万美元(新台币20亿元),较2018年公布的8600万美元(新台币26亿元)严重下滑。

净利润750万美元(新台币2.22亿元)也比2018年公布的净利润1200万美元(新台币3.66亿元)有所下降。在这一年里,该公司获得了ATE、英特尔和AMD的产品资格。AMD的EPIC Rome服务器PCB在2019年10月开始出货。

其他PCB公司

SEMCO

SEMCO在2020年第二季度的载板/PCB业务销售额为3.02亿美元(3678亿韩元),而2020年第一季度为3.22亿美元(3837亿韩元),2019年第二季度为2.63亿美元(306亿韩元)。销售明细包括84%的封装载板和16%的PCB,而2020年第1季度的明细为78%的载板和22%的PCB,2019年第2季度的明细为76%的载板和24%的PCB。

2020年第2季度,由于PC上CPU用的FCBGA载板的出货量增加,来自封装载板的销售额增加。对海外客户的内存载板出货量也很强劲。

但是,由于主要客户的订单减少,特别是OLED的订单减少,来自PCB的销售额有所下降。进入2020年下半年,OLED用的R-F和5G封装载板的需求预计将比2020年上半年增长。

LG Innotek

LG Innotek报告称,2020年第二季度载板和材料业务部门的销售额为2.43亿美元(2.957亿韩元),与2020年第一季度的2.43亿美元(2.897亿韩元)相当,高于2019年第二季度的2.38亿美元(2.77亿韩元)。销售明细包括79%来自载板产品,包括封装基板、tape substrates(再学习一下这是什么产品?)和HDI;21%来自材料,包括光罩和触摸产品。

2020年第2季度,在5G业务扩张的推动下,封装载板销售额增加。2020年第3季度,由于市场需求较强,预计移动设备载板销售额将有所增长。展望未来,公司将继续实现客户群的多元化,扩大高价值产品的生产。它将继续开发新的5G产品和新的显示器相关材料。

Simmtech

Simmtech在2020年可能实现9000万美元(1078亿韩元)的营业利润,比2019年公布的1500万美元(179亿韩元)的营业亏损有所改善。由于高端内存、游戏和智能手机产品出货量强劲,预计当年的销售额将比2019年大幅增长。其客户包括三星、SK海力士和美光。

TLB Co.

韩国半导体用基板供应商TLB Co.计划于2020年内在韩国证券交易所上市。该公司成立于2011年,此后销售额一直保持强劲增长。2019年,该公司实现销售额1.28亿美元(1.491亿韩元),营业收入900万美元(105亿韩元),净利润780万美元(91亿韩元)。预计2020年的销售额将继续增长。

KCE

KCE电子在2020年第二季度的销售额为6720万美元(THB.128亿),低于2020年第一季度的1.04亿美元(THB.26亿)和2019年第二季度的9570万美元(THB.993Bn)。毛利率为18.2%,低于2020年第一季度的24%和2019年第二季度的19%。营业收入为400万美元(THB129.7M),而2020年第一季度为1100万美元(THB347.1M),2019年第二季度为670万美元(THB210.6M)。净收入为220万美元(THB71.3M),比2020年第一季度的1360万美元(THB424.4M)和2019年第二季度的500万美元(THB159M)大幅下降。

2020年第二季度销售额的严重下滑主要是由于汽车市场仍然疲软,再加上持续的疫情影响。受此影响,客户订单大幅下降。为应对客户订单低迷,KCE暂时关闭了其中一家PCB工厂(KCE国际),以降低运营成本。该公司还停止了扩张计划,以保持健康的财务状况。在2020年上半年,资本支出为340万美元(1.069亿泰铢)。2020年的总资本支出估计为630万美元(THB2亿)。

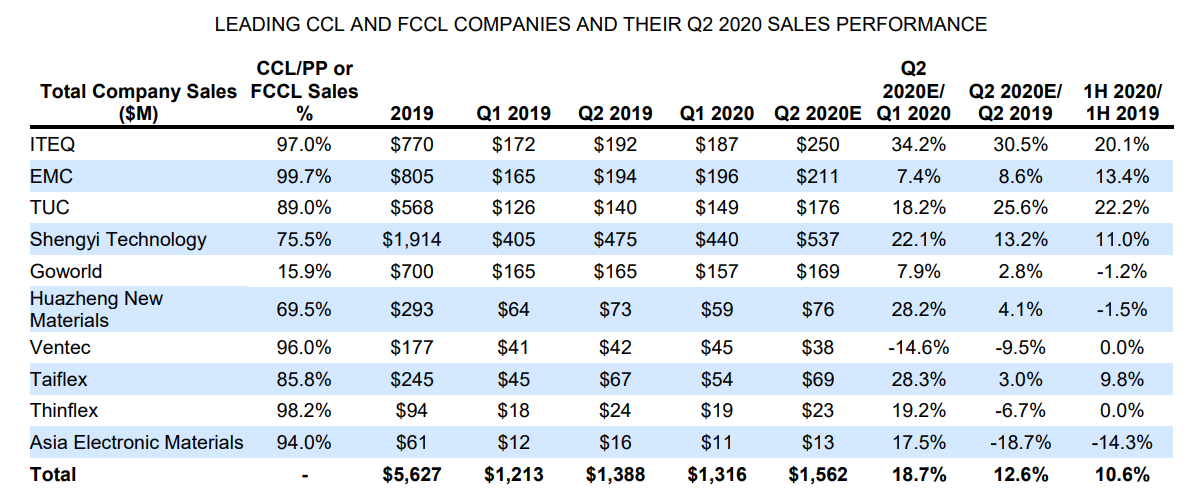

材料与设备情报

下表显示了一些领先的CCL和FCCL供应商的收入历史。总的来说,2020年第二季度的收入比2020年第一季度增加了18.7%。2020年第二季度的收入比2019年第二季度增加了12.6%。

个别公司在2020年第二季度的收入增长情况大不相同。尤其是ITEQ(环比+31%)和TUC(环比+26%)明显跑赢整体市场。

网络业务是ITEQ第二季度高增长的主要动力:其2020年第二季度网络销售额为1.58亿美元,经历了46%的QoQ增长和58%的YoY增长。中国的CCL公司在本季度也实现了增长,原因是以下领域对高性能材料的需求增加:数据中心和高性能计算机的服务器和交换机等高速系统,以及5G基站。

另一方面,部分台湾FCCL企业在2020年第二季度出现了同比下降。部分原因是由于汇率和2020年上半年中国手机出货量势头下降。但长期来看,5G手机天线、可穿戴设备等快速发展,将带动FCCL行业的增长。

重点公司要闻

EMC

EMC计划在2020年内将中国黄石工厂的CCL产能提高一倍,达到每月60万张,使全公司的CCL总产能达到每月355万张。公司目前按工厂每月的产能划分,包括中国昆山135万张、中国中山95万张、台湾海丝65万张、中国黄石30万张。全年,EMC预计5G iPhone和其他5G网络通信CCL的出货量将强劲增长。2020年CCL总出货量可能达到3500万片。2019年,其销售明细包括52.8%的CCL、43.3%的prepreg和3.9%的大规模薄片。

由于5G和通信CCL产品的强劲需求,EMC在最近几个月充分利用了生产线。它将继续在运营中采用HDI,并扩大高频5G、数据中心和网络通信领域的收入。新产品开发包括用于5G手持设备/基站天线、AiP/SiP载板、mmWave和汽车的产品。

ITEQ

在中国服务器、数据中心和通信设备客户订单增加的推动下,ITEQ在2020年第二季度的销售额为2.5亿美元(74.8亿元新台币),环比和同比均增长超过30%。随着客户订单的持续增长,2020年第三季度的销售额将可能成为全年最高。2020年的总销售额预计将比2019年增长,同时毛利率也将增长。2020年5G通信基站CCL可能占到总销售额的60%以上。

由于服务器和数据中心市场,特别是中国市场的强劲需求,目前ITEQ的业务已被充分利用。中兴通讯等中国本土供应商的订单一直在增加。在不久的将来,ITEQ计划将CCL产能扩大20万-30万张/月。

ITEQ近年来重点开发高频/高速产品,并在2019年成功推出此类产品。按产品类型划分,销售情况包括69.9%的CCL、27%的预浸料、3.1%的大众层压及其他。未来产品开发包括CCL产品,用于无线射频天线、mmWave雷达、高速传输和高端智能手机。新的柔性材料产品开发包括LCP和低损耗MPI。

TUC

TUC计划在2020年出货2240万张CCL和528万平方尺的大规模薄板。全年加快5G CCL产品的客户资格认证,争取获得更多的订单,提升营收和利润表现。同时,努力提高无卤产品的销售比例。同时,公司也在积极争取高Dk天线/雷达射频、高端汽车、IC基板产品的客户资质。2020年第2季,其销售额为1.76亿元(新台币52.5亿元),季增18.2%,年增25.6%。当季净利2300万美元(新台币6.75亿元),也环比增长59%。

Ventec

在整个2020年,Ventec将重点扩大5G和ADAS高端CCL产品的销售。汽车CCL产品目前占公司总销售额的35%。公司预计2020年下半年的销售额将高于2019年下半年。2020年2季度销售额为3800万元,环比下降14.6%,同比下降9.5%。

生益科技

由于复产行动迅速,2020年一季度CCL业务保持较高的产能利用率。2020年,刚性CCL的出货量可达到9300万㎡,FCCL的出货量预计为980万㎡。全年来看,由于基站和数据中心市场的需求持续强劲,高频/高速CCL的出货量有望稳步增长。该公司正斥资3亿多美元(21亿元人民币)在江西工厂扩大传统CCL的产能,扩产后其产能可达到每月3M m²。应用范围包括汽车、智能设备和可穿戴电子产品。

在山西工厂,二期设施已经建设完成,并于近日开始试生产高导热高密度CCL,新增月产能超过200万㎡。新厂全面投产后,可带来1.43亿美元(10亿元人民币)的收入。

在江苏南通,盛毅的高频/高速CCL新工厂于2019年年中投产,到2020年年底,其产能可达到每月150万㎡。随着其产量的逐步提升,产能利用率可从目前的60%提高。南通工厂的二期扩建工程可在2020年底前完成。

2020年上半年,盛毅录得公司总销售额为9.77亿美元(68.8亿元人民币),较2019年上半年公布的8.8亿美元(59.7亿元人民币)增长11%。其出货的CCLs超过4400万㎡,同比增长1.6%;预浸料6130万㎡,同比增长5.2%;PCBs40万㎡,同比增长16.2%。

超华科技Chaohua Tech

超华科技目前CCL年产能为12M张,PCB年产能为7.4M㎡,铜箔年产能为12000吨。其二期高精度铜箔厂年产能8000吨,在意外延期后,可于2020年底开始试生产。

超华目前已具备生产6微米技术铜箔的能力。此外,公司已成功开发出用于5G通信应用的RTF铜箔,并已开始出货。未来,该公司将继续开发用于HDI、VLP和HVLIP应用的高端铜箔产品。

南亚新材科技Nanya New Material Technology

南亚新材科技计划募集资金1.31亿美元(9.2亿元人民币)用于运营,其中约1.14亿美元(8.01亿元人民币)将用于在江西省建立年产能为1500万㎡的高频/高速CCL新工厂,1700万美元(1.19亿元人民币)将用于升级研发中心。江西新工厂的建设大约需要两年时间,未来还将投入400万美元(人民币3000万元)的额外资金,使该工厂的总投资预算达到1.18亿美元(人民币8.31亿元)。

2020年上半年,销售额估计为1.39亿美元(人民币9.75亿元),高于2019年上半年公布的1.23亿美元(人民币8.38亿元)。净收入估计为1100万美元(人民币7500万元),而2019年上半年的净收入为1000万美元(人民币6900万元)。南亚新材服务于PCB客户,包括Tripod、奥士康、建工、五洲、汉星、深南等。截至2019年底,其员工人数超过1000人。2019年的销售明细(2.52亿元)包括79.4%的CCL和20.6%的预浸料。

无锡格雷斯电子科技Wuxi Grace Electron Technology

无锡格雷斯电子科技2019年销售额为1.07亿美元(人民币7.4亿元),净收入为1200万美元(人民币8500万元)。收入比2018年公布的1.22亿美元(人民币8.06亿元)有所下降,但净收入高于2018年公布的860万美元(人民币5700万元)。Grace Electron专注于生产CCL和预浸料,服务于主要的PCB客户,如Tripod、HannStar Group、Gold Circuit、ACP、昆山华信和博敏电子。其应用市场包括消费电子、通信设备、智能家居、汽车、工业控制和航空航天等。

无锡格雷斯电子目前正在进行二期扩建,到2020年下半年,可新增CCL年产能720万张,预浸料年产能1440万㎡。扩建可吸收资本投资5400万美元(3.79亿元人民币)。二期业务将使其总产能翻倍。2019年,该公司生产了约650万张CCL,与2018年的620万张产量相当。2020年早些时候,环氧树脂供应商环氧基电子材料(Grace Epoxy)宣布计划收购无锡格雷斯电子100%的股权。

Gospell

Gospell 位于湖南郴州的两条CCL二期高频生产线于2020年中期开始试生产。两条生产线的年产能合计将达到60万平米,服务于5G通信市场。未来,作为二期扩产的一部分,还将建立6条生产线;8条生产线全部投产后,年产能可达到240万m²。

新技术和市场变革

FPC软板市场

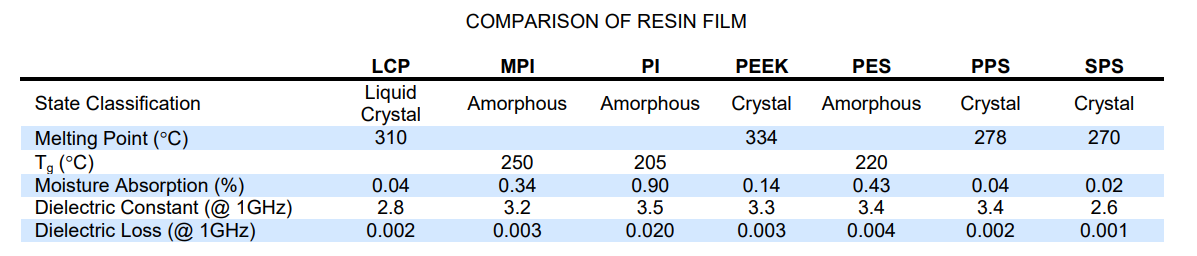

近年来,FPC的应用越来越广泛,特别是在新一代手机中。FPC被应用于计算机外设、智能手机、汽车电子、数码相机、摄像机和消费类电子产品。随着使用量的增加,FPC对层压材料的性能提出了更高的要求,包括提高耐热性、尺寸稳定性、柔韧性和电气特性(低介电损耗)。作为FPC的重要组成部分,柔性覆铜板(FCCL)必须提升其物理性能和电气性能,以提高FPC的运行性能。

LCP在PCB市场的使用已经超过十年。苹果在2012年首次将LCP作为iPhone 5中使用的微同轴电缆的替代品,引发了人们对FPC中LCP使用的兴趣。自2016年起,对于iPhone 7,苹果在iPhone中增加了LCP-FPC在天线和天线馈线上的使用。由于LCP-FPC具有低Dk、低Df、低吸湿性的特点,因此在高频天线上被采用。此外,LCP-FPC具有可弯曲性,在弯曲后能保持形状,不会回卷。LCP薄膜只有日本的Kuraray和Murata等公司供应。

由于LCP薄膜和LCP-FCCL的供应有限,LCP-FPC的制造困难,因此开发了改性聚酰亚胺(MPI)材料等替代品。MPI比传统的聚酰亚胺薄膜具有更好的物理和电气性能,并且更容易加工,与PI类似。LCP具有更好的电气性能,但价格是标准PI的两倍多。

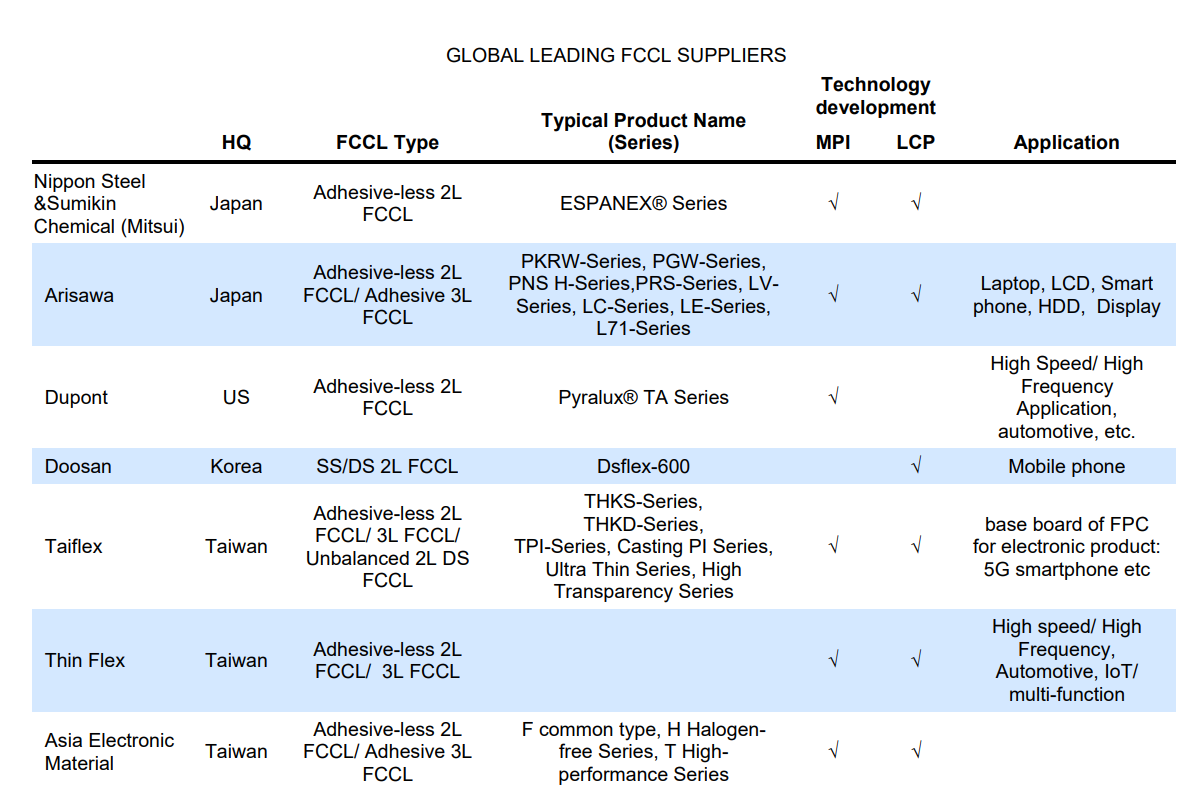

随着需求的增加,越来越多的FCCL供应商开始提供MPI和LCP FCCL。

台虹Taiflex Scientific Co., Ltd.

台虹科技有限公司2020年第2季度销售额为6900万美元,相比2019年第2季度的6700万美元和2020年第1季度的5400万美元,它经历了3%的同比增长和28.3%的QoQ增长。台虹是台湾最大的FCCL供应商,全球第三。它有五个生产基地。台灣新竹、高雄(3)、大陆昆山。台虹宣布开发出面向5G智能手机应用的异质MPI层压板,并在大陆南通建设MPI FCCL新厂,投资3500万美元,将于2020年投产。根据台虹的公告,其高频FCCL材料的耐热性能可达到288℃,而市场平均水平为260℃。同时,台虹采购了LCP材料相关设备,准备在2020年完成对所有主要客户的样品交付。其主要客户为欣兴Unimicron、Career、FLEXium Interconnect、臻鼎、Siflex。

新扬Thin Flex

Thin Flex的2020年第二季度销售额为2300万美元,而2019年第二季度为2400万美元,2020年第一季度为1900万美元,经历了6.7%的同比下降和19.2%的季度增长。Thin Flex有两个FCCL制造工厂。台湾高升和大陆昆山。新扬已经开发了低Dk/Df性能的LK-Type MPI(Dk=2.8和Df=0.005 @10GHz)和低Df性能的LF-Type MPI(Dk=3.2和Df=0.003 @10GHz)。

亚洲电子材料Asia Electronic Materials Co., Ltd

亚洲电子材料有限公司2020年第2季度销售额为1300万美元,相比2019年第2季度的1600万美元和2020年第1季度的1100万美元,AEM同比下降18.7%,QoQ增长17.5%。它有两个生产基地。台湾新竹和中国昆山。AEM宣布在中国东台建设MPI FCCL新工厂,将于2020年底正式投产。这座新工厂将主要专注于5G相关的高端应用。

杜邦公司是全球领先的FCCL供应商,2013年其开发的MPI薄膜改进了射频性能,2014年Pyralux TA薄膜实现了商业化。杜邦在台湾建立了MPI FCCL的生产能力。2L MPI FCCL可采用铸造或层压加工的方式生产。总产能可超过20万m2/月。

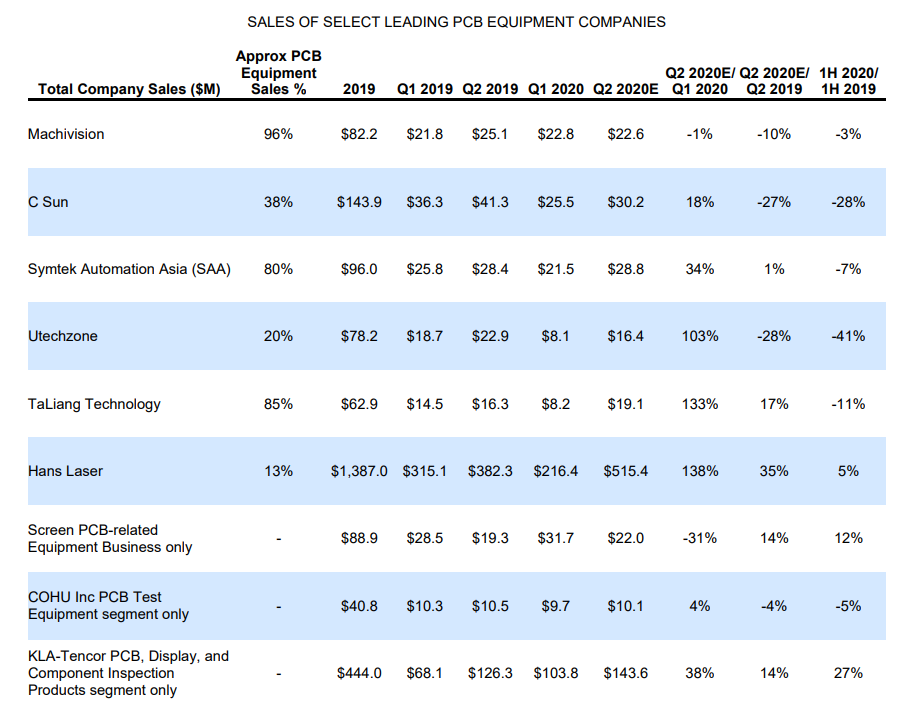

PCB制造设备

下表显示了部分领先的PCB生产设备供应商的销售情况。虽然与2019年相比,整个PCB市场在2020年上半年成功地实现了轻微增长,但大多数PCB设备供应商的销售额在同一时期出现了适度下降。如下图所示,最大的PCB设备供应商的大部分收入在经历了第一季度的缓慢增长后,在第二季度实现了增长。

上半年业绩不佳,主要是由于许多PCB制造商一直对进行大规模和长期投资犹豫不决。这是由疫情造成的不确定性和可能存在的现金流问题所导致的。一些公司在第二季度的季度同比增长显著,主要是由于第一季度非常缓慢。这可能预示着今年剩余时间将恢复正常。屏幕由于幸运的产品结构,同比继续增长。KLA-Tencor也报告了强劲的同比增长,今年上半年令人难以置信的增长可能是由于他们在2月份完成了对Orbotech的收购。

大量科技Ta Liang Technology

大量科技预计,未来几个季度客户订单将持续增长,2020年第2季度的销售额将超过2019年第2季度公布的销售额。2020年下半年的销售额估计将占全年销售额的55%。由于台湾和东南亚客户的需求增长,PCB设备的订单保持健康。

大族激光Han’s Laser

大族激光预计,随着客户订单的增加,其PCB设备业务在整个2020年下半年将逐步增长。目前服务的PCB客户有神南、建工、盛益电子、方正PCB、昆山武大、三普等。由于市场状况的改善和5G市场的需求增长,2020年第二季度PCB设备的销售额较2020年第一季度大幅增长。

牧德Machvision

牧德Machvision对今年进入2020年下半年的表现仍然充满希望。与2019年相比,其上半年的销售额下降了3%(以美元计算),但他们预计下半年的销售额将有所增长。预计增长的推动力将来自与5G应用相关的新产品,如FPC检测设备、刚性PCB的AOI设备和IC检测设备。

机械钻孔系统新技术/市场发展

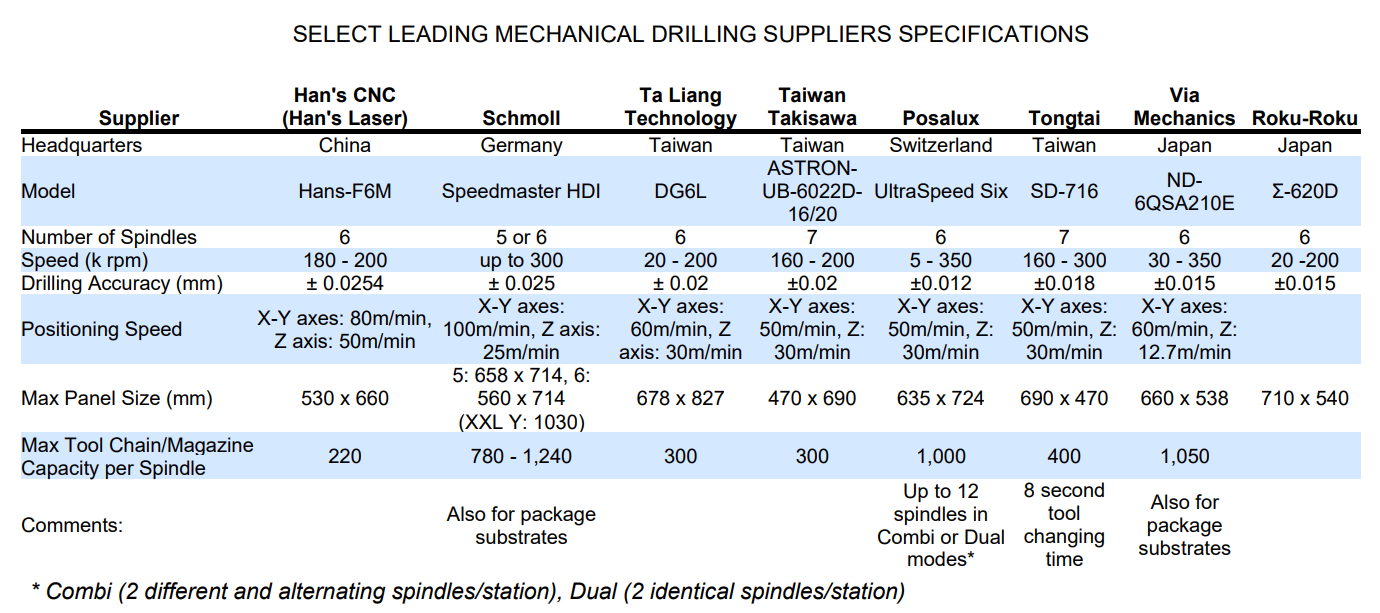

对高性能和高可靠性电子产品的需求继续推动电子市场的发展,尤其是推动设备小型化的发展。反过来,这也增加了PCB制造的复杂性,因为对更高密度孔道和通孔的需求不断增加。这意味着钻入PCB的孔的直径减小了,必须更精确地确定其位置。这些孔是用机械钻或激光钻系统制造的。虽然激光钻孔近年来有了很大的发展,现在可以实现非常高的产量和较小的通径,但机械钻孔的速度通常更快,而且每个机械孔的成本要低得多。因此,在原型设计和大批量生产市场上,机械钻孔仍然是众多制造商的首选方法。

机械钻头使用高速主轴,每分钟旋转约5至35万转,这取决于被创建的孔的直径和板的材料。钻头通常由碳化钨或高速钢制成,用于在电路板上钻孔,以创建电镀(PTHs)和非电镀(NPTHs)孔。NPTHs是不导电的,用于固定元件,而PTHs是导电孔,用于连接不同层的PCB。钻头的寿命各不相同,在较软的FR-4上比密度较大的Rogers长,但范围在数百个孔。不断地需要更换钻头,当一个钻头的使用时间超过其寿命时,就可能产生不良操作,当更换钻头的时间过长时,就会增加生产时间。这就意味着机械钻孔系统必须能够检测到何时必须更换钻头,要有能容纳数百或数千个钻头的料库,并能在几秒钟内进行更换。大多数机械钻孔系统的工作孔径在0.1至6.35mm范围内,而一些制造商(如Via Mechanics)则号称其机械钻孔能力可低至0.075mm直径。在PCB上钻完所有的孔所花费的时间中,有很大一部分是将主轴移动到正确的位置。正因为如此,大多数系统使用的操作系统都会尽量减少主轴在电路板上的移动路径。领先供应商的钻孔装置的定位速度在水平轴50m/min到100m/min,垂直轴10m/min到50m/min不等。快速重新定位后在精确正确的位置钻孔也是一个制造上的挑战。领先的机械钻孔供应商提供的钻孔精度在±0.015mm至±0.15mm范围内。下表显示了一些领先的PCB机械钻孔设备供应商的产品规格。

FR-4材料和Rogers材料的区别是什么?Difference Between FR-4 And Rogers

机械钻孔PCB市场近年来相对稳定,无论是数量还是价值,都呈现出中等个位数的年增长率。据估计,目前年需求量约为4000台,市场规模约为6亿美元。不过,平均售价因供应商和具体产品细节(如主轴数量和定位速度)而异。该领域最近的一个增长动力是对具有背钻功能的系统的强烈需求。

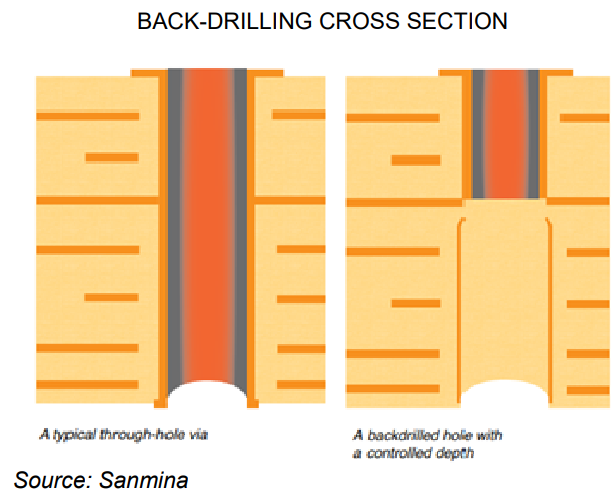

背钻,有时也称为可控深度钻,用于去除PTH中的残余铜或未使用部分。去除过了最后连接层的孔道的额外铜,可以防止反射、容量、电感和阻抗的干扰,所有这些都会影响PCB的性能。具体来说,背钻可以解决抖动问题,这是一种会增加误码率的信号失真问题。这是一个具有挑战性的过程,因为钻孔深度、位置和钻孔尺寸的精度至关重要。大族激光、Schmoll、Via Mechanics、Posalux、东台Tongtai和大量Ta Liang都有能够进行背钻的机械钻孔系统。

PCB工艺材料的价格趋势

PCB材料成本取决于原材料金属(如铜箔、树脂和玻璃纤维)的价格,而这些金属的价格往往与铜、石油和能源的价格挂钩。这些商品在过去几年都经历了一些价格波动。此外,当地对各种PCB原材料和工程材料的供求关系也相当不稳定,对当前市场价格的影响较大。美元汇率的变化也促使材料成本的上升或下降,这取决于美元的强弱以及合同协议。

近期,新冠肺炎的爆发导致生产中断、旅行限制、环保法规等因素也影响了原材料的供应和定价。以下说明了目前亚洲地区印制电路建设所使用的基础材料大批量采购的市场价格。2020年第二季度,大部分硬板RPCB原材料价格相对稳定。美元汇率在窄范围内波动。然而,铜市场价格从4月份的5200美元/吨大幅上涨到2020年6月的6000美元/吨左右。传统玻璃布价格缓慢下降,2020年第二季度树脂成本小幅下降。

软板FPC供应链方面,2020年第2季度,聚酰亚胺薄膜和FCCL价格小幅下降。2020年第3季度,由于智能手机、汽车和消费电子市场的需求增加,预计材料价格将保持稳定。下面对2020年第2季度主要PCB材料的市场价格进行回顾和讨论。

FR-4层压板,用于刚性板(0.062”,0.5盎司箔)(标准Tg和高Tg)。

2020年第二季度复合板价格在1.26美元/平方英尺至1.75美元/平方英尺之间,比2020年第一季度略有下降。由于需求增加缓慢,但供应充足,下一季度层压板价格走势将保持稳定或略有下降。该规格的高Tg层压板价格在1.49美元/平方英尺至1.80美元/平方英尺之间。无卤素层压板价格通常比传统版本高出5%至10%,但差异正在缩小。

用于刚性多层板的FR-4核心层压材料(0.014英寸,0.5盎司箔)

2020年第二季度的报价在0.63美元/平方英尺和0.76美元/平方英尺之间,与2020年第一季度相比,价格稳定。高Tg版本的价格在0.74美元/平方英尺和0.88美元/平方英尺之间。无卤素版本的报价比标准价格高出5%至10%。预计2020年第三季度价格将保持稳定。

7628 预浸料(标准预浸料)

由于需求健康,供应充足,2020年第二季度亚洲地区预浸料价格相对稳定,标准版预浸料价格在0.15美元/平方英尺至0.20美元/平方英尺之间。无卤和高Tg预浸料的价格比标准型高出5%至15%。预计2020年第三季度ASP将有小幅变化。

1080预浸料(精细预浸料)

2020年第二季度亚洲的价格在0.14美元/平方英尺至0.18美元/平方英尺之间,平均价格为0.17美元/平方英尺。展望2020年第3季度,价格会有温和的变化。

0.5盎司的铜箔(标准表面处理 铜箔)

2020年第二季度,0.5盎司铜箔的价格在0.16美元/平方英尺至0.20美元/平方英尺之间上涨。本季度LME铜价维持在5200至6000美元/吨左右。预计2020年第三季度价格将小幅上涨,原因是铜成本上升和预期需求增长。目前,标准ED铜箔产能过剩,迫使ED铜箔的加工成本处于低位。

LPI阻焊剂(丝网涂层,标准色)

根据材料等级和数量的不同,2020年第二季度阻焊剂价格大多在5.5美元/公斤至30美元/公斤以上,预计下一季度将保持稳定。无卤素版本仍有5%的涨幅。高度专业化的阻焊材料,如基板或FPC等。

阻焊剂,可以达到40元/公斤左右。

干膜光阻剂(蚀刻抗蚀剂)

2020年第二季度干膜价格为1.3mil薄膜(内层)0.06美元/平方英尺至0.16美元/平方英尺。1.8mil薄膜(外层)的价格为0.10美元/平方英尺至0.20美元/平方英尺。对于特殊应用,如FCBGA和mSAP HDI板,干膜价格可高出50%。这些价格预计将在2020年第三季度保持稳定。

柔性层压板(胶粘剂型)(1-mil聚酰亚胺、20µm胶粘剂、12µmED箔)

2020年第二季度的FCCL价格在0.9ft2至1.2美元/ft2之间,12微米ED箔和双面(12/25/12)胶粘剂型层压板的价格取决于质量、地点和OEM关系。台湾/中国供应商处于价格区间的低端,而日本供应商仍处于高端。由于预期的季节性需求,预计2020年第三季度价格将保持稳定。

柔性层压板(无粘性铸造)(1-Mil聚酰亚胺,12µmED铜,ED和18um RA铝箔

2020年第二季度,两层双面12/25/12 FCCL与ED铜箔的价格在1.00美元/平方英尺至1.25美元/平方英尺之间。价格显然取决于质量、地点和OEM关系。对于RA铜箔双层18/25/18 FCCL,2020年第二季度的价格约在2.05美元/平方英尺至2.60美元/平方英尺。由于季节性需求的恢复,预计2020年第三季度两层FCCL价格将保持稳定。

覆盖层(0.5密尔基材和17微米胶粘剂

2020年第二季度覆盖层的价格在0.26美元/平方英尺至0.80美元/平方英尺之间。

根据材料规格的不同。预计2020年第三季度覆盖膜价格将保持稳定。

PI膜(1-mil)

PI薄膜按公斤销售,2020年第二季度25微米薄膜的价格在55美元/公斤至80美元/公斤之间。差异较大的是日本和韩国供应商之间的差异,他们的客户期望和规格不同。预计2020年第3季度价格将下降或稳定。

FPC软板市场和技术发展情况

FPC在各种电子系统中的应用已有几十年的历史。与传统的玻璃或paper-reinforced印刷电路板相比,FPC具有许多优势。

- 可绕折性,这是使动态柔性应用成为可能,同时也是就地柔性应用的一个关键优势。

- 薄而轻,这在便携式应用中往往具有很大的优势。

- 当FPC取代由连接器或电缆连接的多个传统PCB时,可靠性更高。

- 恶劣环境下的生存能力(当采用聚酰亚胺时),这可能是一些汽车、工业和军事/航空应用所要求的。

这些特点已经指出了一些使用FPC的应用,如一些便携式、计算机和汽车产品,但电子行业的每个领域都有一些使用FPC的产品。遗憾的是,基于聚酰亚胺的FPC,尤其是R-F电路比传统的印制电路板有价格上的优势。这是由于较高的材料和制造成本,相对有限的供应基础,以及最终柔性装配的挑战。因此,通常尽可能避免使用刚性FPC。

因此,FPC市场经历了比整体PCB市场更强烈的波动。虽然有些年份增长迅速,但也有一些年份FPC市场停滞不前,甚至出现强烈下滑。

多年来,计算机、通信和显示应用一直是FPC最重要的用户。同时,这些同样的应用也促成了市场规模的波动,因为FPC在前一代产品中被应用,同步在下一代产品中开始启动设计。最近,在智能手机中OLED显示屏等高附加值R-F板推动下,FPC市场在2017年增长强劲,但在此后的几年里,智能手机出货量停滞不前,以及一些设计上的变化,导致了FPC市场的下滑。

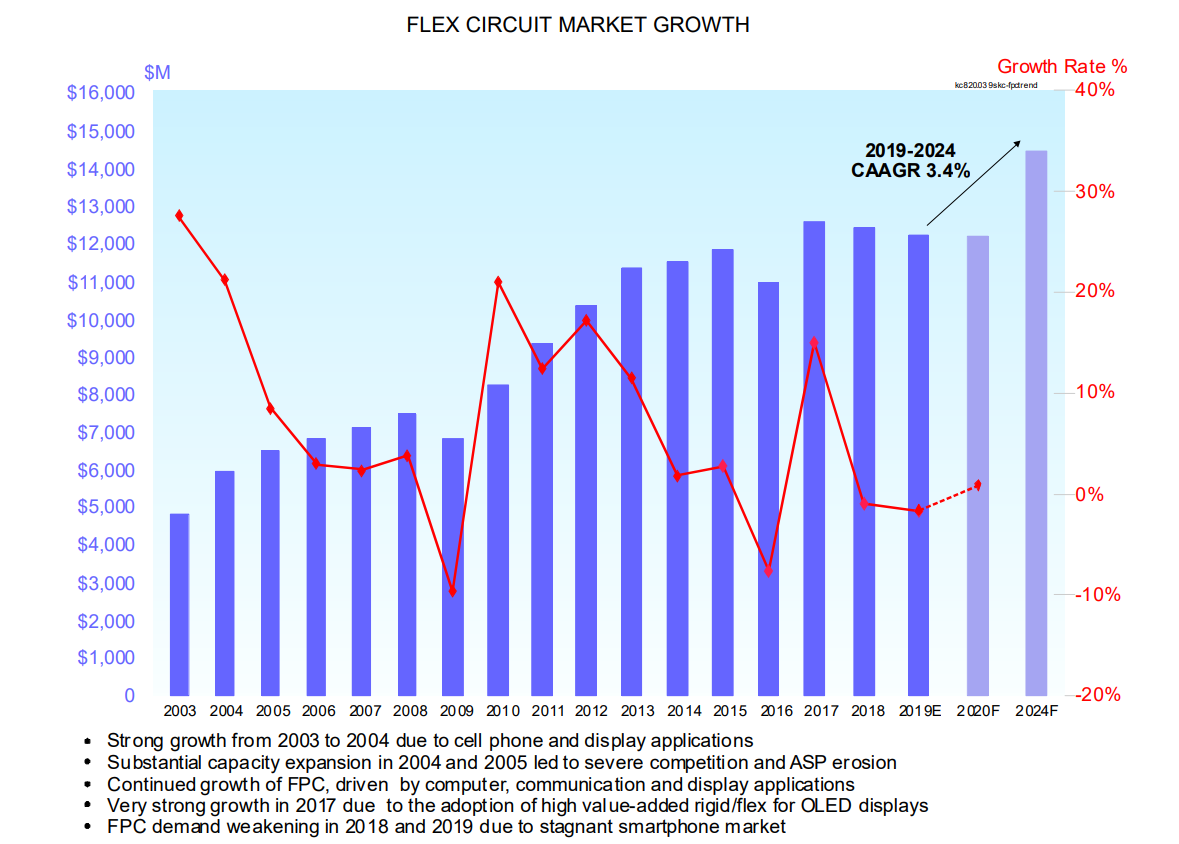

Prismark估计,2019年FPC总额超过120亿美元,但与2018年相比微降1.6%。整体FPC市场可以根据电路结构划分为不同类型。单面和双面FPC占据了超过60%的市场份额,因为这些电路在价格和电路密度之间提供了良好的平衡。这些FPC的应用范围很广。超过15%的市场是多层FPC,由于增加了层数,提供了更大的线路密度,但由于材料成本较高和制造上的挑战,成本大大增加。其中一些FPC用于先进的通讯设备(包括高速)或射频电路(如天线),而其他的FPC则使用简单的结构,以便将元件安装在FPC的部分。

其余约20%的FPC市场由R-F组成。这些电路由一个或多个柔性层组成,在特定的刚性部分夹有玻璃增强层。在这些 “混合 “结构中,刚性部分提供了更高的路由密度和更稳定的组件安装平台,而柔性部分则保留了折叠刚性-柔性组件的灵活性,以实现更紧密的3D外形因素或动态柔性应用。2019年,单面和双面柔性以及多层柔性的市场有所下降。另一方面,刚挠电路在2019年的增长率超过7%。刚挠电路的主要应用包括OLED显示器、相机模块、各种便携式产品,也包括军事/航空系统。Prismark预计,2019年至2024年期间,柔性市场的CAAGR将增长约3.4%。所有类型的FPC都将增长,但增速低于3.4%的整体增速,但刚性FPC除外,预计2019-2024年的CAAGR将增长6.6%。

ZDT臻鼎和日本Mectron长期以来一直是FPC的主要供应商,到目前为止,他们仍然是最大的供应商。近年来,中国多家FPC供应商发展迅速,东山精密目前是全球第三大FPC供应商。目前前二十名的主要FPC供应商都是亚洲供应商,分别来自中国大陆、日本、台湾和韩国。大部分生产基地也都在亚洲。

突出的FPC应用

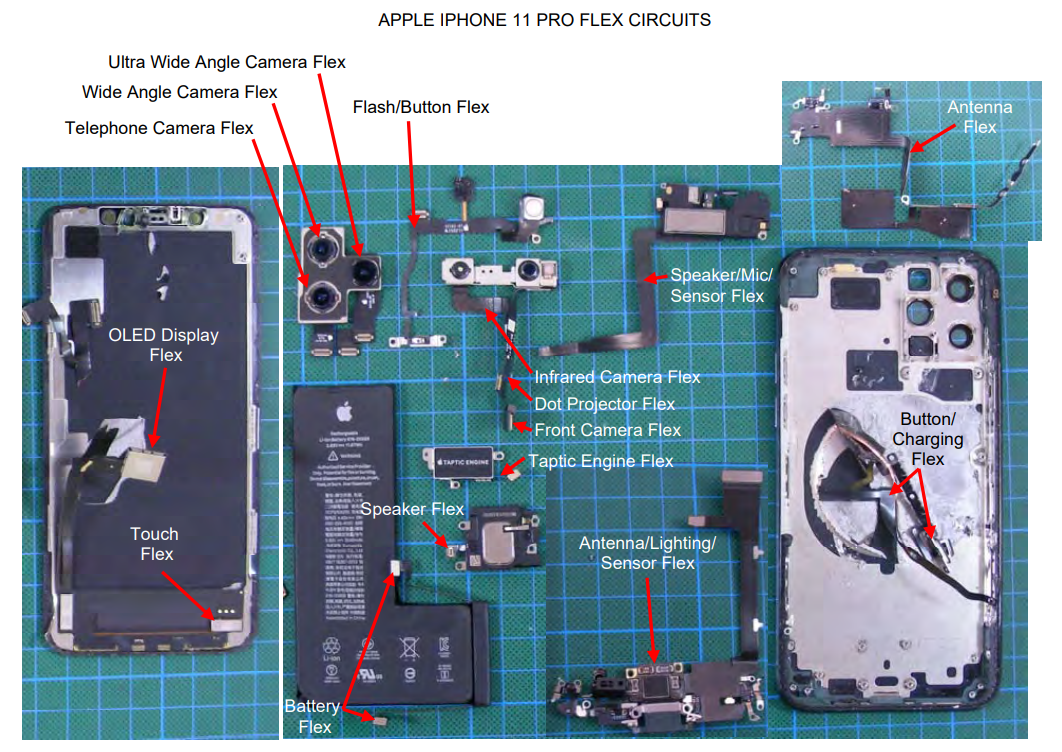

FPC应用于整个电子行业,但其中智能手机占大头。很直接的原因是因为智能手机的出货量非常大。智能手机的因需要轻薄短小,密布着许多不同的电子和机电部件,这也意味着FPC通常是一个关键的组成元件。不使用FPC就不可能制造出现代智能手机!

下图展示华为和Apple如何在智能手机中应用FPC:

其中一些FPC是作为组件或子组件的一部分交付的,例如摄像头模块或显示器/触摸/盖板模块。其他FPC基本上本身就是功能单元,例如天线FPC或无线充电线圈FPC。

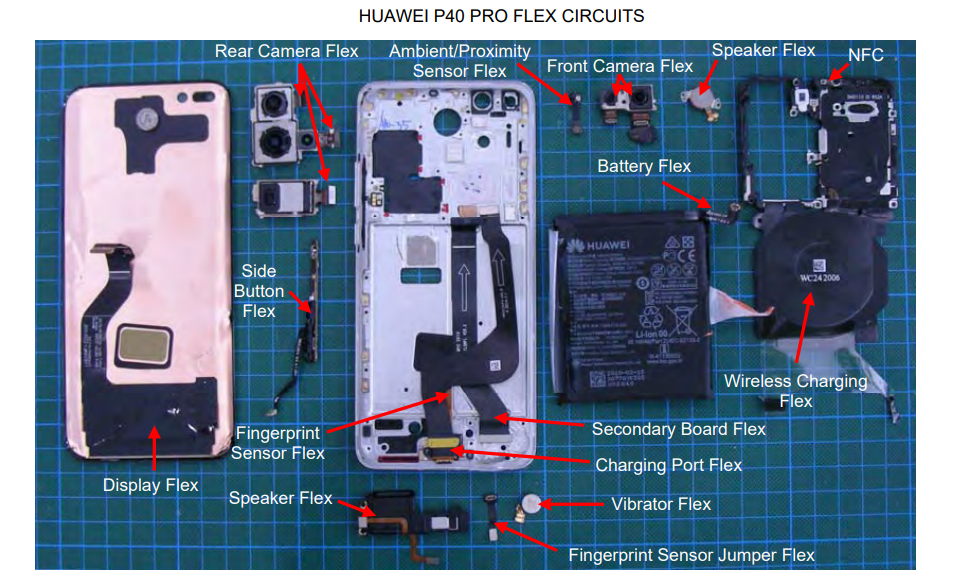

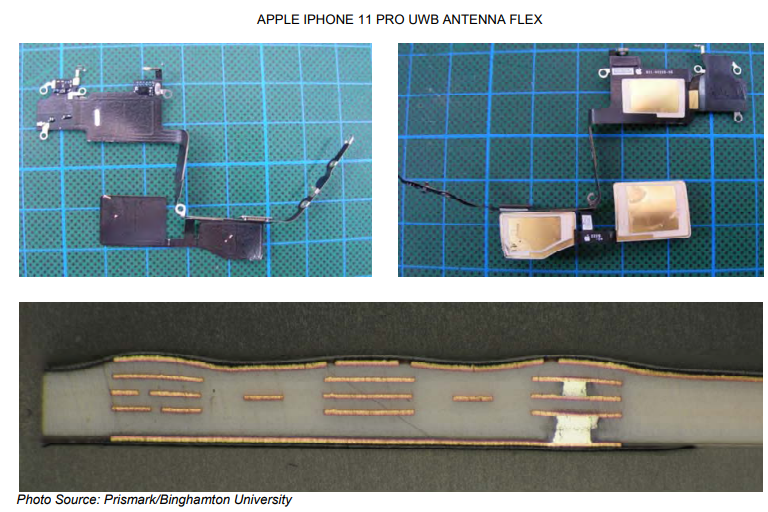

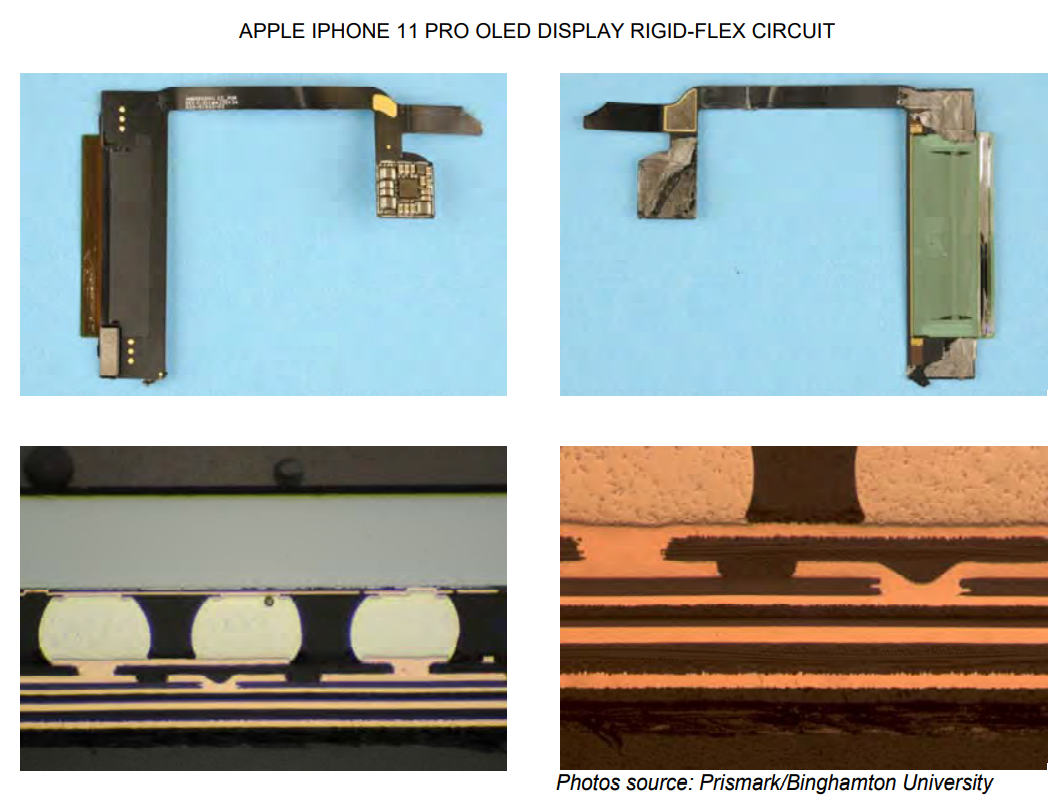

最后,有些FPC主要是连接产品内部元器件的跳线,比如按键FPC或副板FPC(在华为P40中连接副板和主板)。这些FPC中的许多都是双面FPC,尽管在某些情况下,特定的要求(例如一些充电线圈FPC中的不对称铜厚度)会使这些电路的制造也面临挑战。智能手机中使用的一些FPC是多层柔性,以提供额外的电路层,满足高密度或高速/射频设计要求。这包括一些摄像头模块,以及一些跳线。R-F板在一些智能手机中也有应用,最常见的是摄像头模块和OLED显示屏柔性,也有一些辅助板和一些电池管理FPC。下面再详细讨论一些R-F电路的应用。一些智能手机使用的FPC采用的材料不同寻常,最突出的是LCP或改性聚酰亚胺。典型的用途是用于传输射频信号的FPC,如天线、天线馈线或射频 “跳线”(取代同轴电缆)。最新的例子是苹果iPhone 11 Pro中基于LCP的FPC,它实现了UWB天线,同时也作为一些蜂窝天线的天线馈线。下面的截面图显示了各个热塑性LCP层的 “melting “特征:

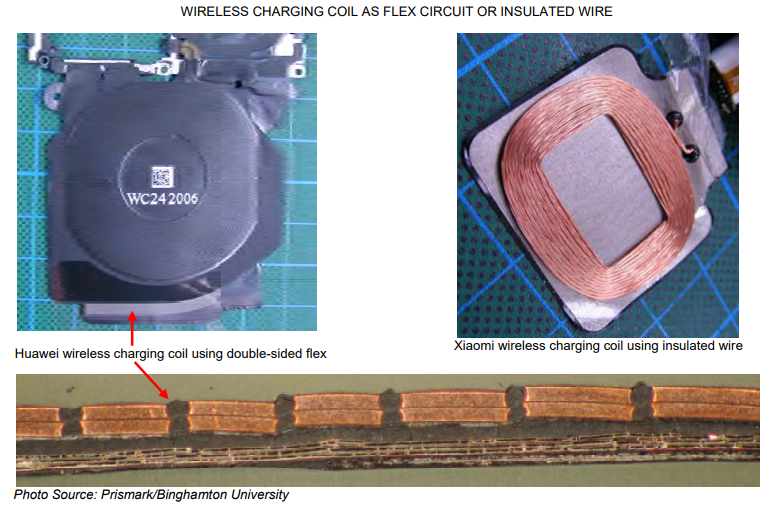

在某些设计中,LCP跳线取代了微同轴电缆。虽然电缆成本较低,但FPC更薄,根据设计的不同,可以更容易组装。同样,无线充电线圈也可以通过双面FPC实现,而且与系统的连接通常是通过压力触点而不是手动焊接。

R-F板应用

R-F板仅占FPC市场总量的20%多一点,但预计在2019年至2024年期间,其增长速度将大大加快。另一方面,R-F板市场往往更不稳定,持续出现设计较优和设计失败并存的情况。因此,它有理由进一步调查。

R-F板市场由智能手机和平板电脑的需求主导,这两个市场合计约占R-F市场的75%。下面的例子来自智能手机,以及可穿戴设备,这些都是FPC快速增长的市场机会。

OLED显示屏

现在有近5亿部智能手机使用OLED显示屏,这种显示屏的功耗更低,性能通常比传统的LCD显示屏更好。三星长期以来一直在其中高端智能手机中使用OLED显示屏,从其集团内部采购。苹果和华为也在越来越多的智能手机中使用OLED显示屏,从三星、LG Display、京东方以及越来越多的其他公司采购。

OLED显示屏通常以模块组件的形式交付,包括显示屏本身,以及触摸屏和盖板。这三种功能越来越多地共享组件,以减少整体模块厚度并降低成本。这种硬件集成反过来又影响到用于将显示屏和触控面板连接到智能手机主板的FPC组件。这种组件的变化会对FPC市场产生重大影响。

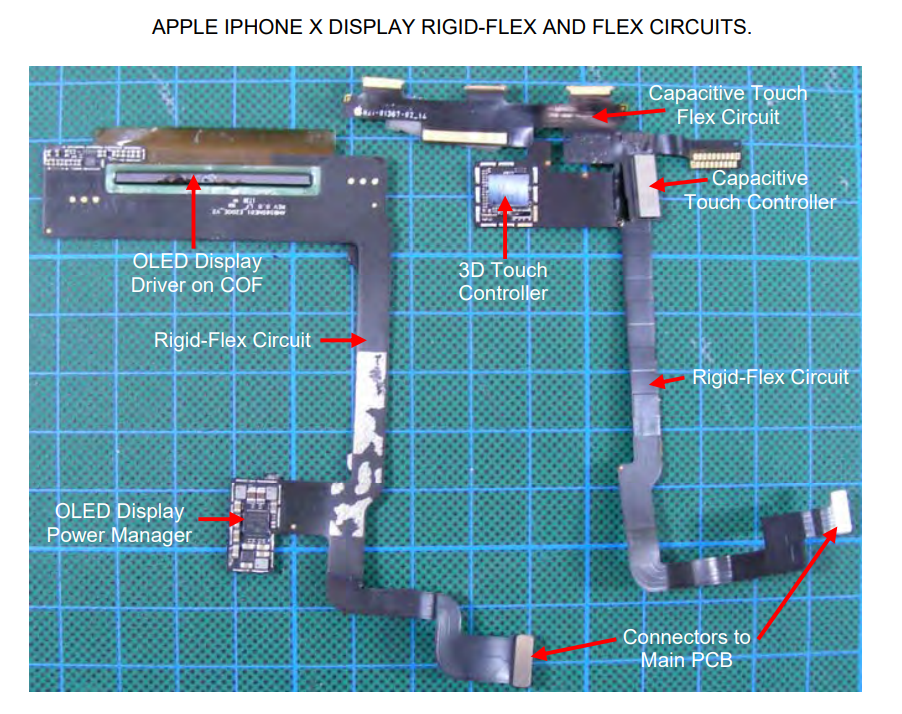

2017年,R-F板市场增长了约50%,部分原因是苹果公司推出了新款iPhone X,这是第一款采用OLED显示屏的iPhone。iPhone X也是第一款除了传统的电容式触摸外,还拥有压感式3D Touch的OLED屏幕。这意味着iPhone X有两个R-F的电路(用于OLED显示屏和3D Touch),以及一个传统的FPC(用于电容式触摸)。两种R-F均采用5L结构,内部有3层柔性层。

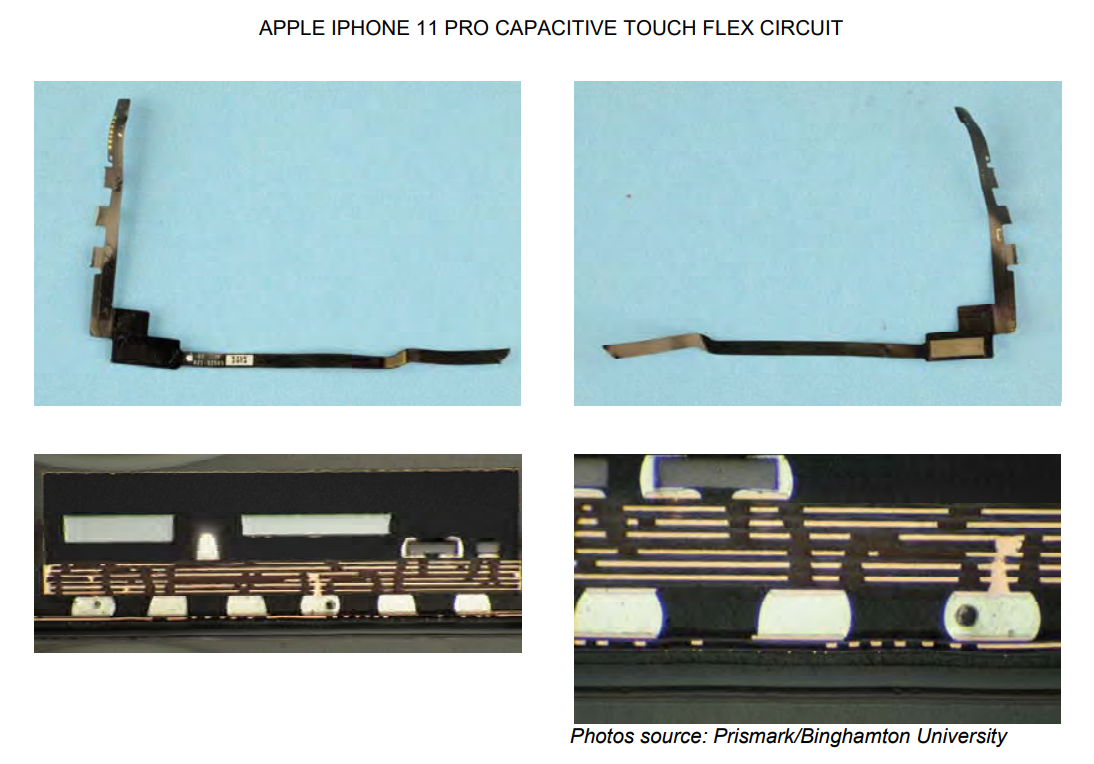

而在2019年底发布的最新款iPhone 11 Pro中,3D Touch功能已经被设计出来。OLED显示屏所用的依然是5L的R-F板,电容式触控依然是2L的FPC,但之前用于3D Touch的第二块R-F板已经不再使用。

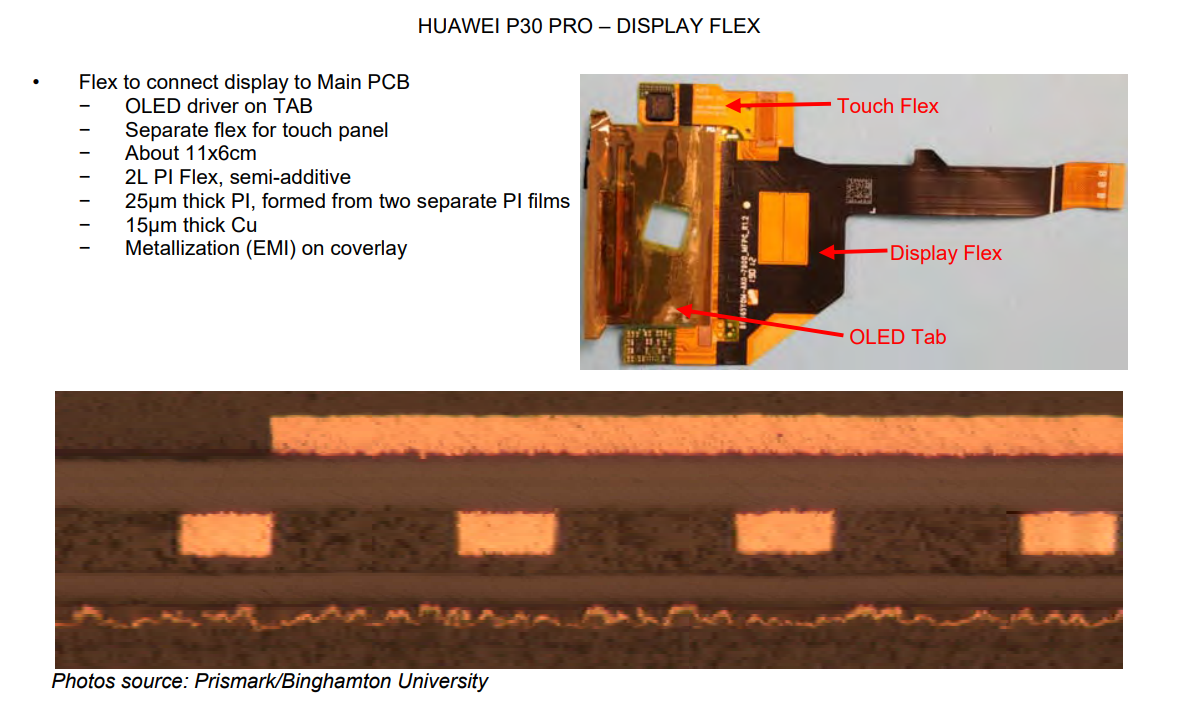

在2019年早期发布的华为P30 Pro设备中,就有一条双面FPC用来连接 OLED、并且另一条双面FPC用来连接触控层。

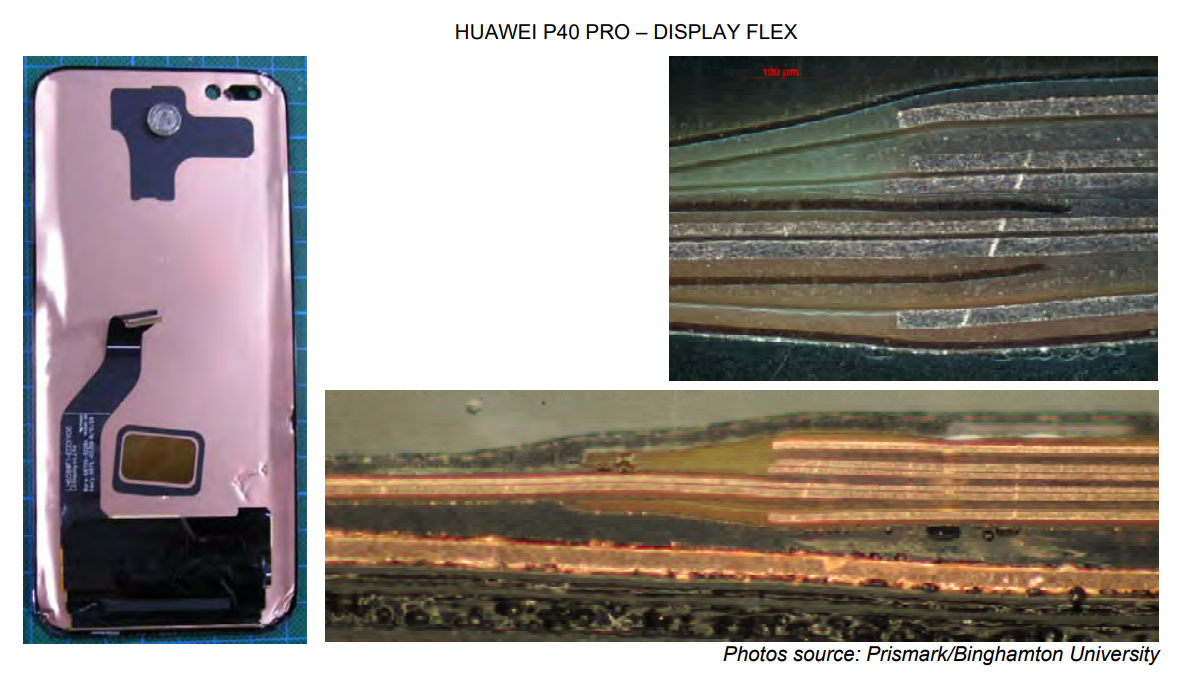

而在随后的2020代华为P40 Pro中,则将OLED显示屏和电容式触控功能整合到了一块6L的R-F板中,采用1-2-2-1结构。

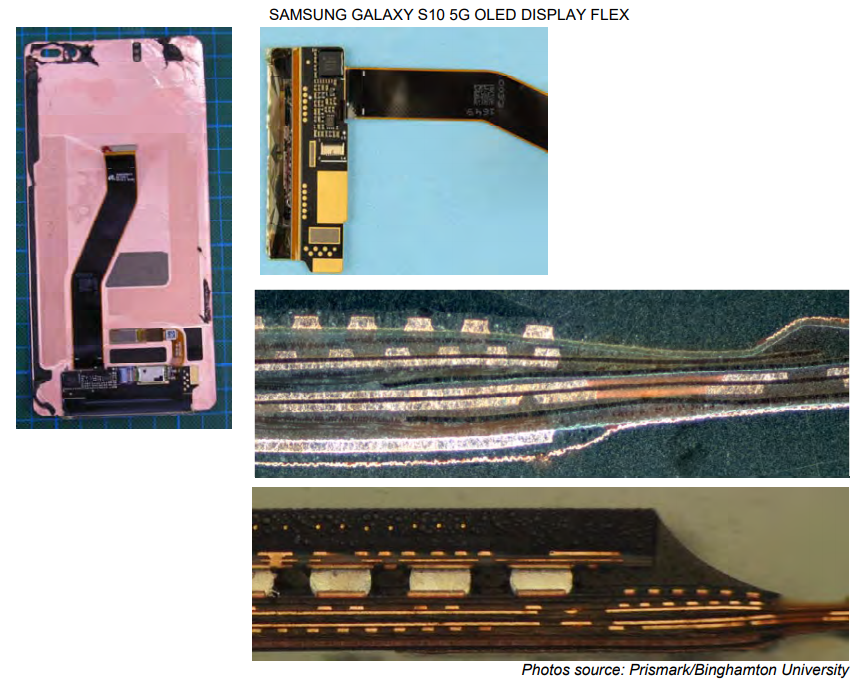

同样,三星Galaxy S10 5G在OLED显示屏和电容式触控功能上都采用了单一的R-F板。此外,它还有一个单独的指纹传感器模块的柔性尾部的接口,安装在显示模块的后侧。6L的R-F板采用1-2-2-1结构。

R-F板用于OLED显示屏和触摸屏,因为它们提供了更高的路由密度和刚性模组平台,以适应OLED和触摸屏的半导体元件。

相机模组

相机模块已成为一项巨大的业务,其驱动力是快速增加的单元数量(一些智能手机有七个相机模块)和日益增加的复杂性。后者包括更高的实际图像传感器的分辨率,但也增加了一些功能,如光学图像稳定或集成3D深度传感器。

基本上所有的摄像头模块都使用FPC将摄像头模块连接到系统的主板上。这样做的部分原因是为了让模块能够轻松地定位在必要的位置,而不管主板在哪里。这样做也是为了保护相机模块不受直接焊接所需的高温影响。

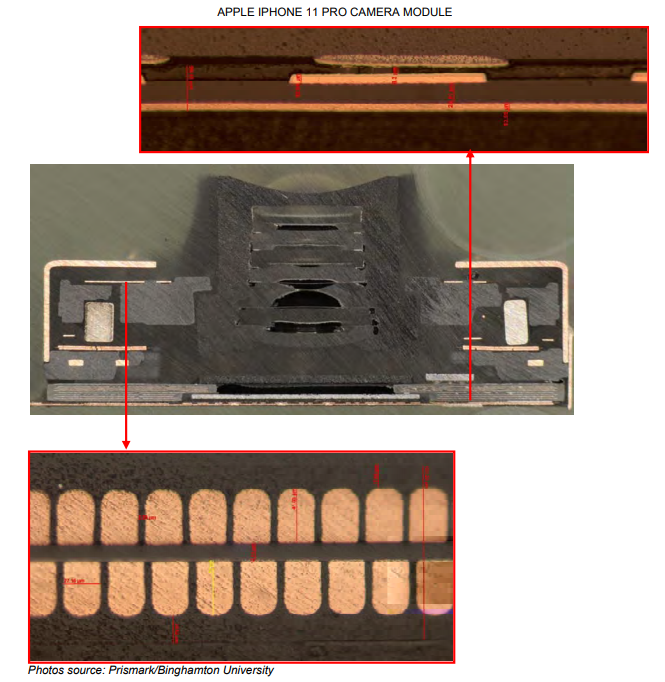

这种FPC的结构根据实际的相机模块和客户的喜好而有所不同。例如,苹果公司长期以来一直使用多层陶瓷载体(LTCC)来连接图像传感器芯片和相关半导体元件、被动元件和机电元件。由于LTCC负责大部分的路由/互连功能,FPC可以大大简化其布局难度。它基本上在模块和主板之间仅传输电源、控制和图像数据。因此,这种FPC可以用相当简单的双面板来做。

上图所示的例子是一种包括光学图像稳定功能的相机。在这个设计中,镜头筒采用音圈的方式进行动态调整,并通过第二个FPC来实现。虽然它只是一个双面板,但高宽比特殊存在一定的制造挑战。

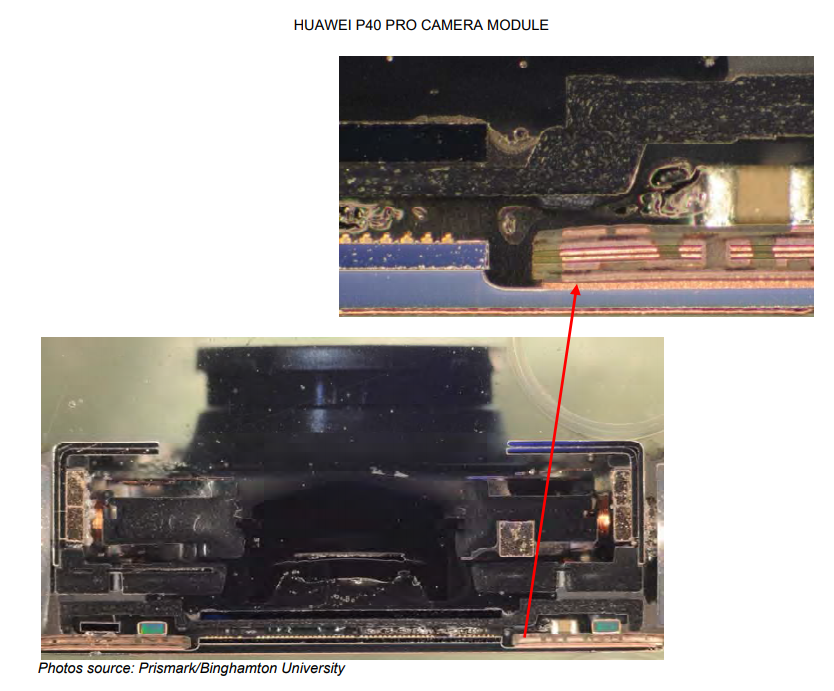

与苹果不同的是,三星和华为智能手机普遍使用的摄像头模块并不依赖LTCC载体来完成大部分的路由/互连功能。取而代之的是,图像传感器模片安装在一个金属支架上,并将导线键合到围绕它的FPC上,形成柔性尾部,以连接到主板上。由于这个FPC必须提供足够的路由密度来连接图像传感器芯片和支持的半导体、被动元件和机电元件,因此它需要两层以上的电路。四层的R-F板很常见,最新的华为P40 Pro采用的是六层R-F板。

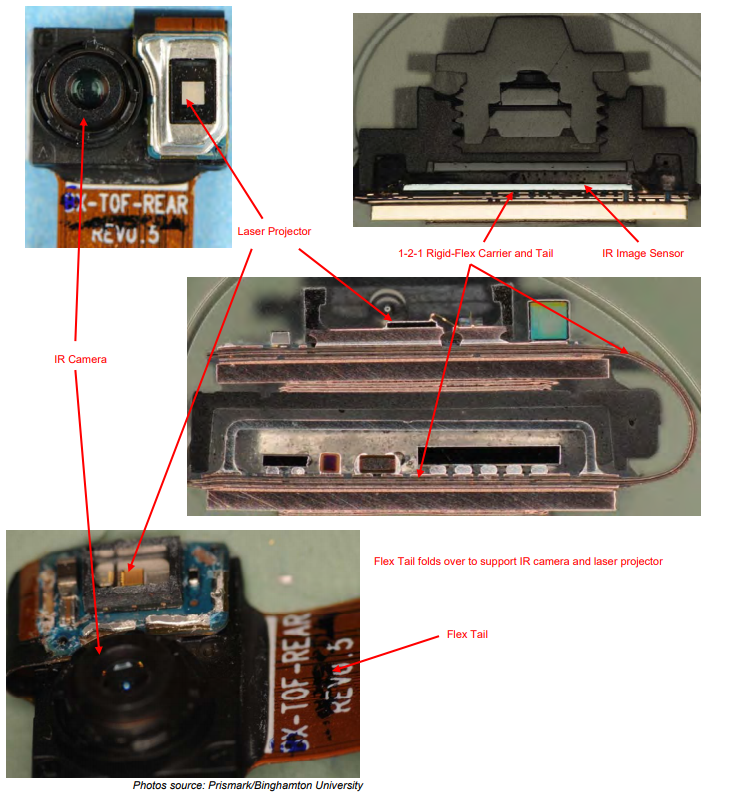

在一些设计中,多个相机模块作为模组元件一同交付,该组件共享一个FPC以连接到系统的主板。在其他设计中,相机模块可能包括额外的组件,例如3D传感器。这两种情况都增加了模块内的路由和互连需求,导致更多采用R-F板。以下来自三星的例子显示了R-F板的巧妙运用。

- ToF深度传感器包括激光投影仪和红外摄像机。

- 集成在一个模块中

- 共享的1-2-1R-F板的支架和尾翼

耳机设备

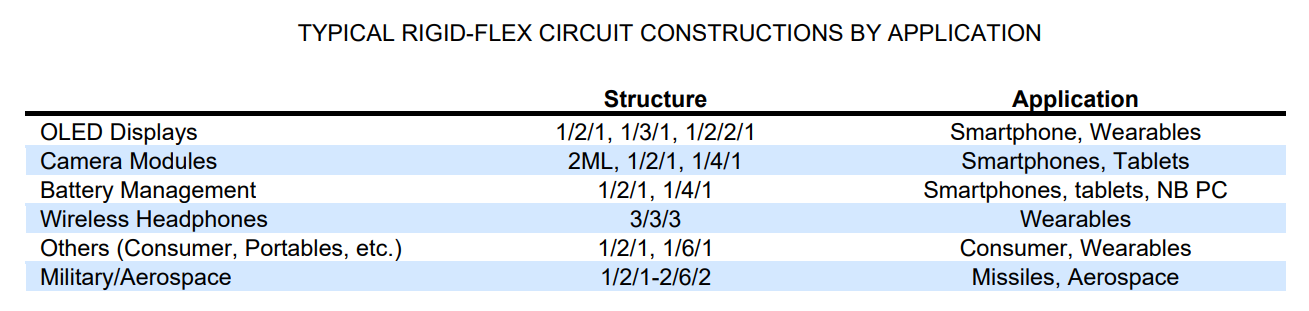

耳塞是最新一代小巧的蓝牙无线耳机,可以紧贴耳朵。简单的耳塞已经存在多年,但苹果在2016年底发布第一代AirPods时重新定义了市场。今年该公司可能会销售多达100M的AirPods,市场份额达到50%。

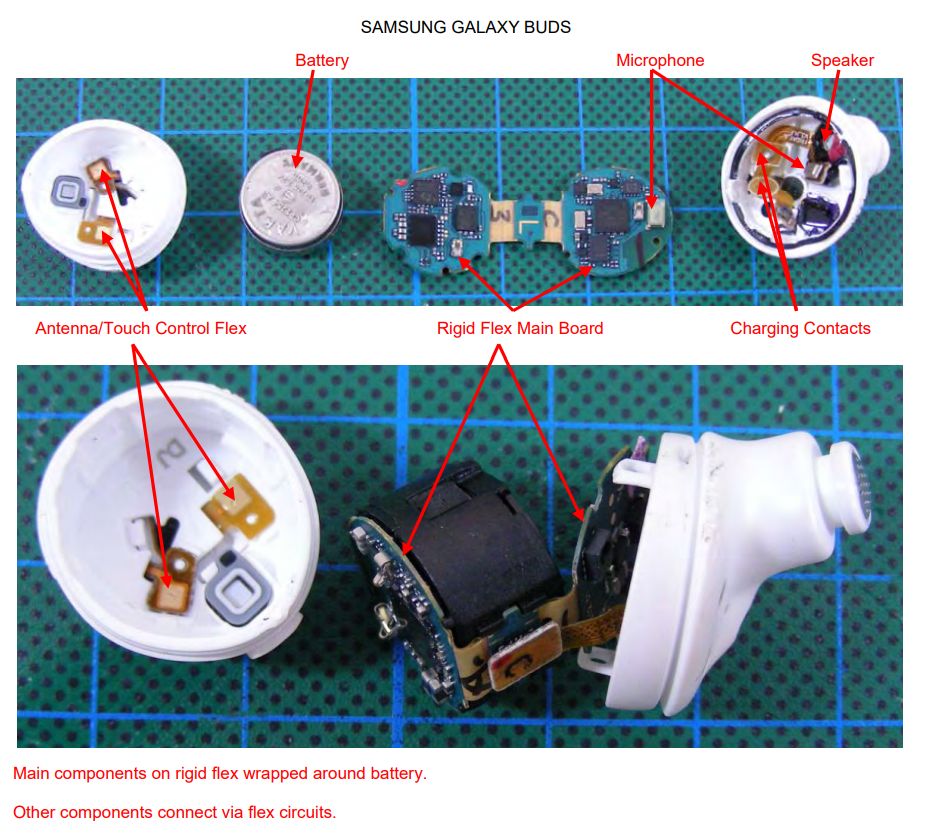

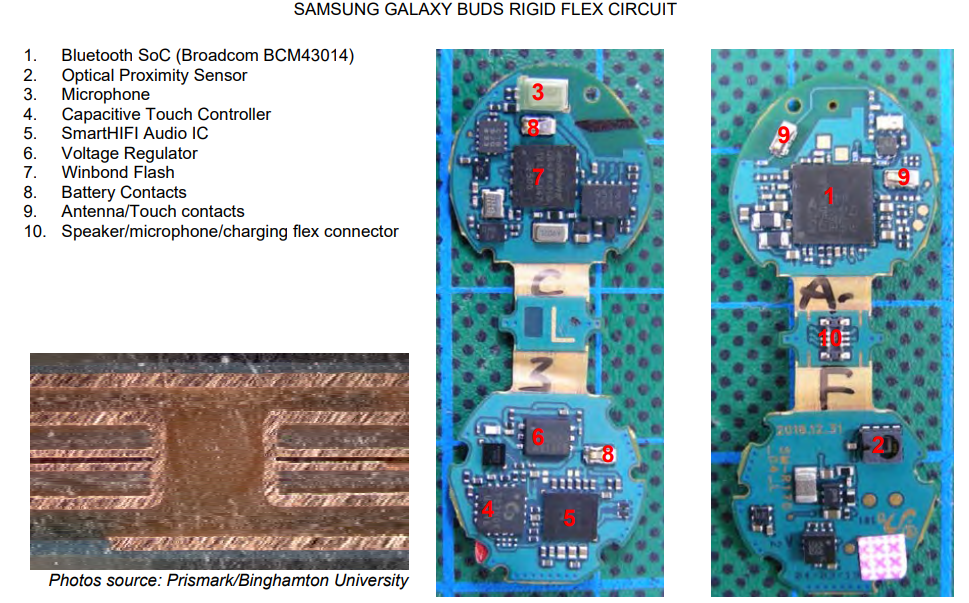

由于耳塞的尺寸很小,必须使用先进的封装技术,将所有的电子元件和大型电池装入小尺寸的外形中。典型的方法是将主要元件安装在一个硬性柔性电路上,该电路包裹着一块纽扣电池,扬声器、传感器和其他元件通过柔性电路或导线连接。这种方法是开创性的,现在仍然经常用于助听器。三星Galaxy Buds就采用了这种方式,一个刚柔并济电路,两个柔性电路。

Samsung Galaxy Buds 则采用2-2-2结构的R-F板。

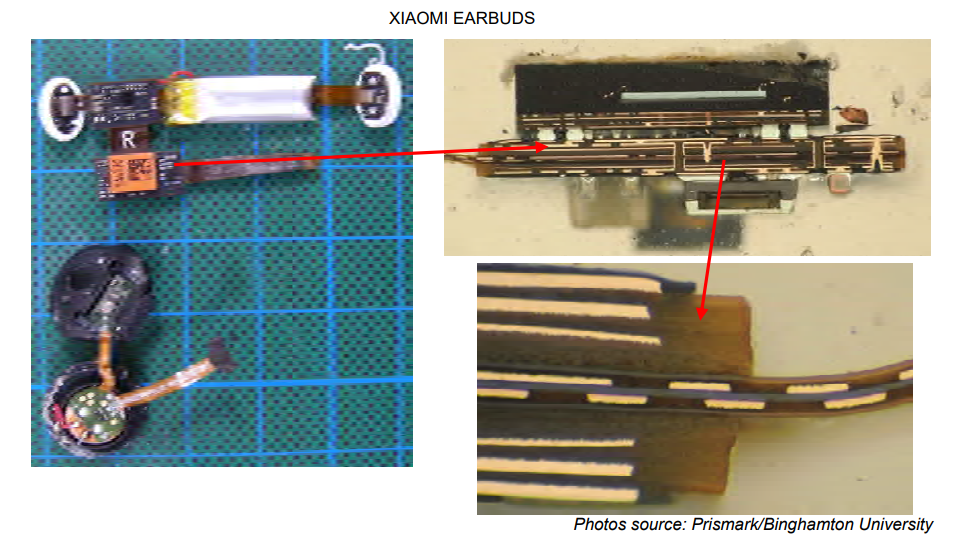

小米的耳机用一个细长的圆柱形锂聚合物电池取代了纽扣电池,电子元件被包裹在其中。它还使用了一个R-F板来连接大部分元件,并实现蓝牙天线。这种R-F板有8层,采用3-2-3结构。另外还使用了一个带三根加强筋的FPC来可靠地支撑元器件。

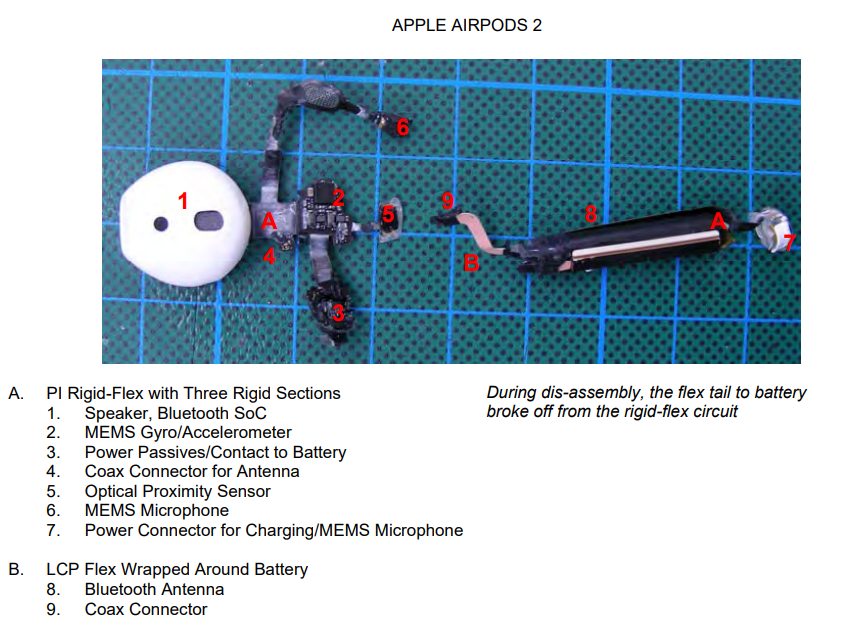

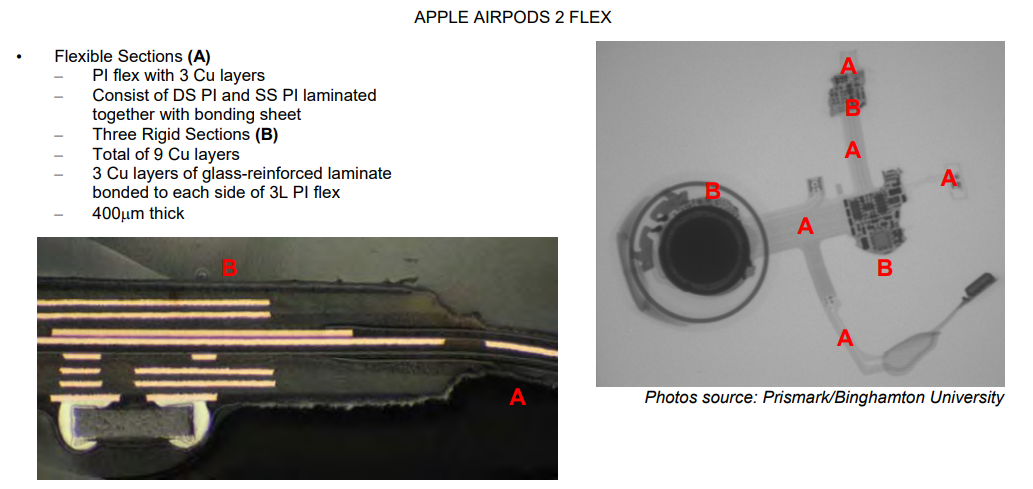

苹果的AirPods开创了独特的耳塞设计。在前两代AirPods中,圆柱形的锂聚合物电池,以及天线和一些较小的部件都位于耳外的部分中。主要组件安装在一个可折叠到头部的R-F板上,延伸到耳外类似手臂形状元件的顶端。

9L的R-F板采用3-3-3结构。另外一个LCP FPC电路作为蓝牙天线,缠绕在手臂的电池上。

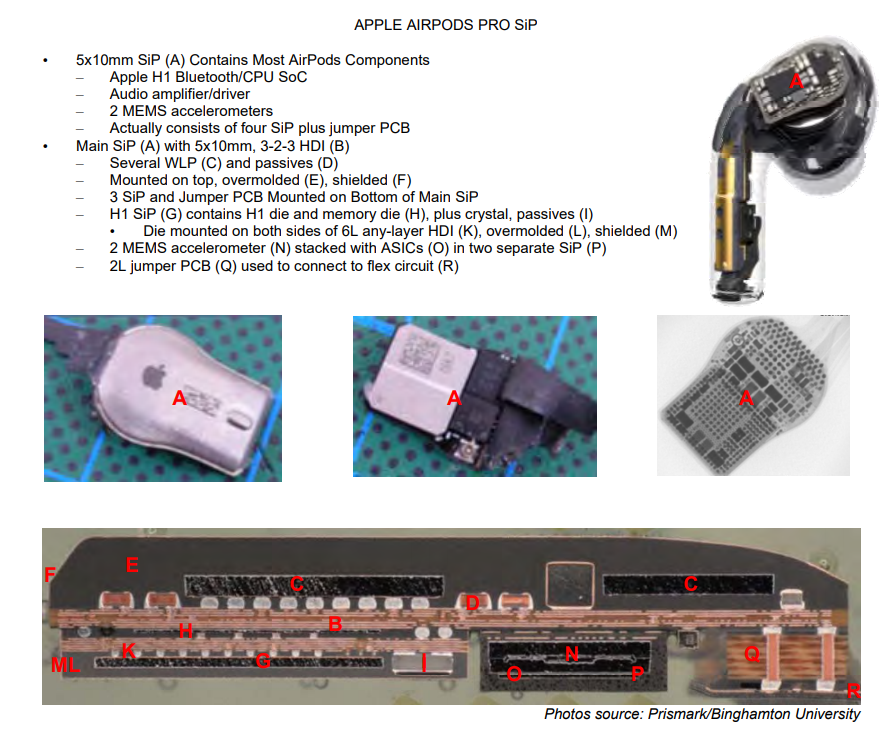

在最新的AirPods Pro中,苹果将聚合物电池替换为与大多数竞争耳塞相同类型的纽扣电池。但AirPods Pro并没有像之前的AirPods及其竞争对手那样使用R-F板,而是将主要组件组合成一个高密度的SiP模块组件,然后安装在一个简单的2层的FPC上,这个FPC还支持连接额外的组件。

因此,AirPods Pro的主要电子元件被组装成一个大约5x10mm的SiP,即苹果H1蓝牙SoC、音频放大器/驱动器、两个MEMS加速度计和一个MEMS陀螺仪。这个SiP的形状是为了符合AirPods Pro头部的空间,实际上是由4个SiP加上一个跳线PCB组成:

这个4-SiP组件很复杂,但它将所有主要元件整合到一个部件中,并根据可用的3D空间进行成型和包塑,还进行了金属化处理,以实现EMI屏蔽。所有的主要元件都整合在这个SiP组件中,其余的元件可以安装在简单的2LFPC上。由于某些元件必须位于特定的、通常是朝外的位置,或者不能包覆成型(例如充电触点、麦克风、光学传感器、扬声器),因此不可能将所有元件整合到一个SiP中。因此,FPC将永远是必要的(除非使用电缆,但其组装很繁琐)。

因此,在AirPods Pro中,苹果选择了使用SiP模块,而不是之前AirPods中使用的9层R-F板电路。R-F板显然是昂贵的,但SiP模块肯定也是昂贵的。不过成本因素不同,这意味着最终的交付成本会因制造量和供应链能力的不同而不同。

R-F板制造成本价格昂贵,在装配方面也是如此。9层的R-F板复杂且难以制造,并使用昂贵的聚酰亚胺层压板。组装也很有挑战性,因为它需要定制夹具。这种R-F板的供应基础相当有限,而且由于独特的要求,PCB制造者通常也要进行组装。总而言之,R-F板的制造单位成本很高,但设置成本(设计和夹具)很小。

SiP方式由于其系统整合级别的优势。从AirPods Pro中SiP模块的元件密度来看,似乎可以说R-F板的组件无法实现SiP模块的微小外形尺寸。因此,SiP方式是苹果AirPods Pro的一个有利因素。关于SiP方式的实际成本,需要区分一次性的前期费用和持续的单位制造费用。单独的SiP方式需要单独的设计步骤,以及单独的组装步骤,这既是专门针对SiP的,也是在其余柔性组件的设计和组装步骤之外的。

在AirPods Pro中,SiP集成了如此多的组件,以至于剩余的FPC的设计和组装明显更容易。因此,单独的SiP设计和组装的部分成本被剩余FPC设计和组装所节省的成本所抵消。

此外,SiP方法将SiP设计、制造和组装与FPC设计、制造和组装分开。这使得系统公司可以选择两者中最好的供应商,并最大限度地提高能力、性能或节约成本。另一方面,在R-F板方式中,客户受限于R-F板供应商的能力,因为他们同时进行制造和装配。R-F板通常是一种折衷方案,它牺牲了最佳尺寸、成本或性能。

AirPods Pro中的SiP组件是不同寻常的,因为SiP并不是统一的方形,覆模甚至是3D形状的。这使得苹果可以最大限度地利用AirPods Pro的内部容积,同时也让它们的形状可以紧贴耳道。另一方面,3D造型的外模需要一个定制的模具腔体,这很昂贵。然而,一旦该定制工具被制造出来,它可以被重复使用,用于数百万个SiP模块。

SiP模块组装的其余部分包括常见的高密度SMT组装工艺。如上所述,SiP模块的方式让苹果公司可以选择同类最佳的SiP模块组装商,而不必因为一站式R-F板制造和组装商的能力有限而影响设计。

在纯交付成本方面。R-F板的方法需要定制夹具,前期安装成本相当低。但由于电路及其组装成本较高,每个成品组装单元的成本较高。另一方面,SiP方法需要明显更高的前期成本,用于工程设计和不寻常的成型腔体。另一方面,每个成品组装单元都使用标准的,因而材料和组装工艺的成本较低,可以从不同的、优化的供应商处采购。

在生产量达数千万台(仅AirPods Pro)的情况下,SiP组装方式的每台设备的摊销前期成本都很低。因此,SiP组装方式不仅是苹果AirPods Pro的赋能技术,总成本甚至可能低于能力较差的R-F板方式。

另一方面,苹果的竞争对手们,每个人只生产几百万个耳塞。他们目前的设计在元件密度方面没有那么复杂,部分原因是R-F板与SiP方式相比受到的限制更大。在目前的单位产量下,R-F板成本较低,因为它避免了较高的前期设计和成型工具成本。未来,随着单位产量的上升(如预期),以及他们为耳塞增加更多的功能,苹果的竞争对手很可能会被迫复制苹果的方法。

【翻译补充:AirPods Pro的SIP载板 南亚电路板和景硕均分产能】

下表总结了目前使用R-F板的主要应用。列出了典型的刚挠结构,不过肯定也有其他设计:

若有收获,就点个赞吧

0 人点赞