一、吴恩达-机器学习

1、机器学习入门

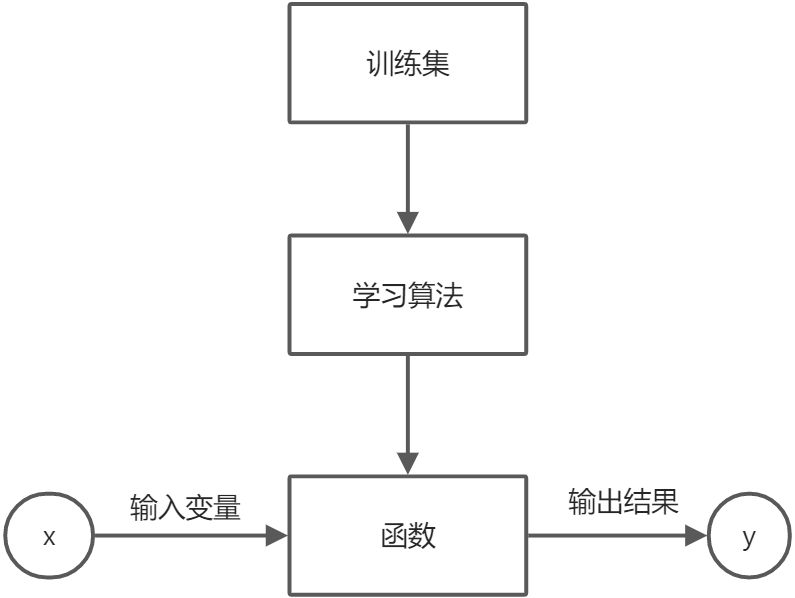

机器学习定义:E-经验、T-任务、P-度量

:::info

跳棋游戏:

E-人与程序下了几万次跳棋

T-玩跳棋

P-与新对手玩跳棋赢的概率

:::

机器学习算法:监督学习、非监督学习

课程目的:正确运用学习算法来设计和建立各种机器学习及AI系统

2、监督学习(第2-第9)

学习算法的作用:

- 根据数据画一条直线

- 用一条直线拟合数据

- 用二次函数拟合数据

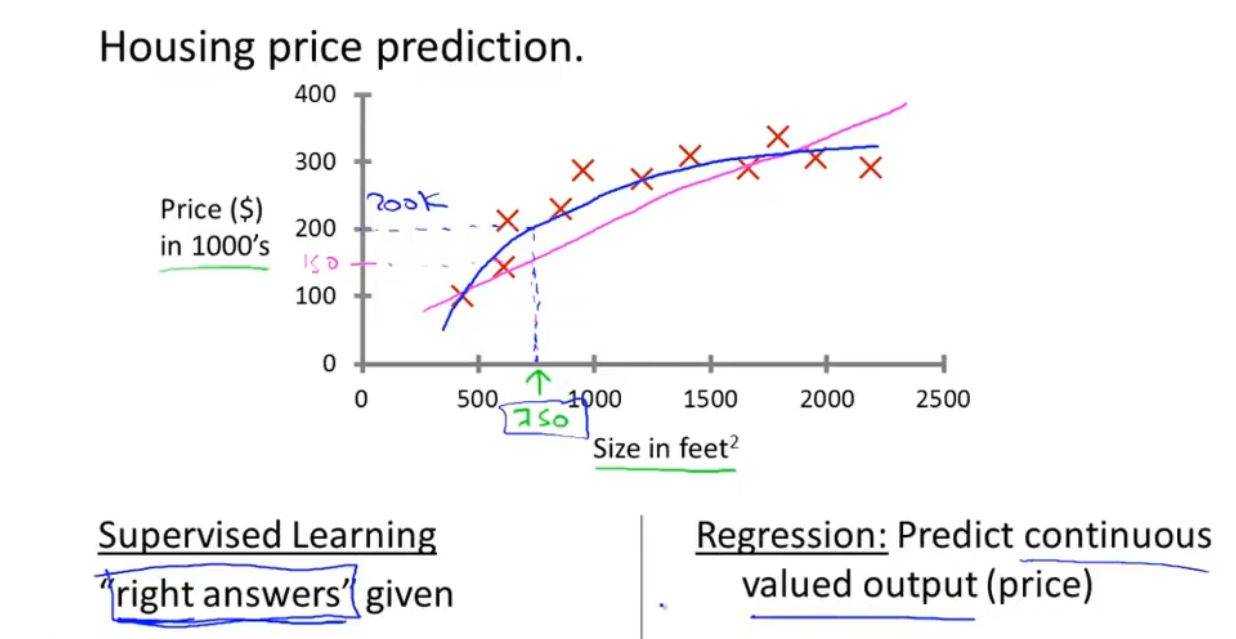

1、回归问题:用一些有数据的正确答案来获得另一些数据的正确答案

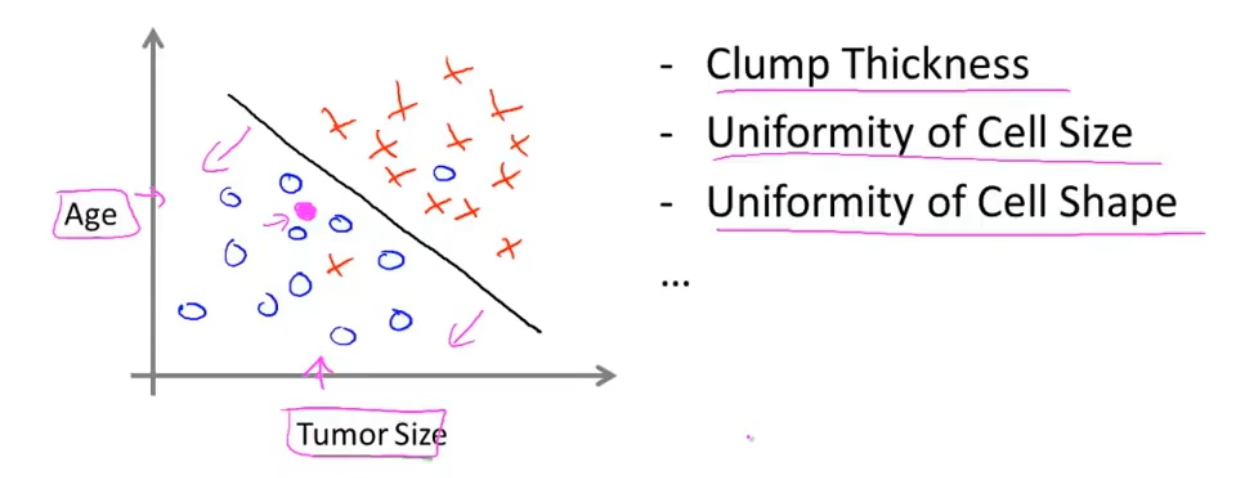

2、分类问题:得出0和1的结论

:::info

计算房价(回归问题——预测连续性输出)

肿瘤是恶性还是良性(分类问题——预测离散型输出)

:::

3、无监督学习

给出一个数据集,不告诉你每个数据的定义,让你找出其中的规律、结构。

1、聚类算法:分簇

2、鸡尾酒会算法:分类

:::info

两个录音:

第一个录音——混合了音乐和人的声音,人的声音比较大

第二个录音——混合了音乐和人的声音,音乐的声音比较大

1.提取出第一个录音的人声

2.提前出第二个录音的音乐声

:::

3、Octave和matlab

使用Octave建立原型再移植到Java、C++会大大节省时间

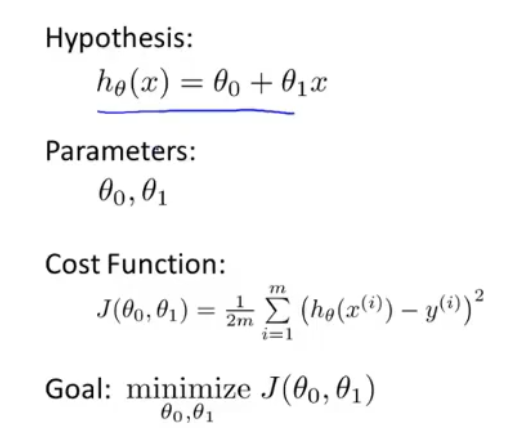

4、模型(线性回归)

:::info

1、m=训练集中训练样本数量

:::info

1、m=训练集中训练样本数量

2、x=输入变量/特征

3、y=输出变量

4、(xi,yi)=一个训练样本 i:表示的不是幂,表示的是索引,第几个样本

:::

a、一元线性回归模型:hθ(x)=θ0+θ1x

:::info

代价函数/平方误差函数:J(θ0,θ1) :::

:::

:::info

代价函数一:(x,y)-(1,1) (2,2) (3,3)——————————hθ(x)=θ1x,J(θ1)

θ1=1—————————h(x)=x,J(1)=0

θ1=0.5————————h(x)=0.5x,J(1)=0.58

θ1=0—————————h(x)=0,J(1)=2.3

minimize(J(θ1))=0

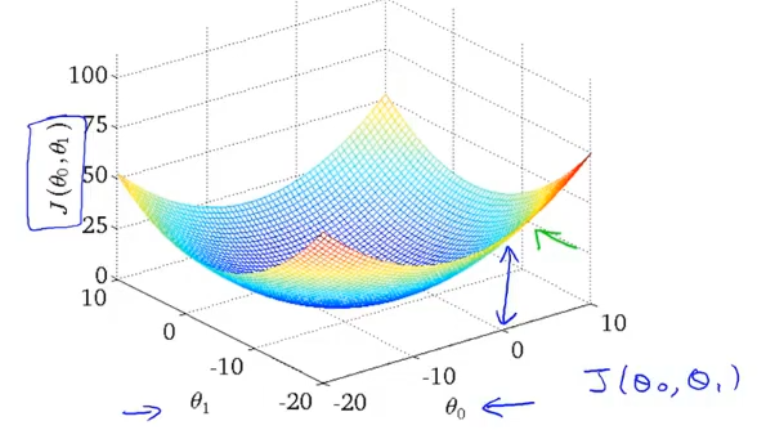

代价函数J(θ1)为一个反抛物线形状

:::

:::info

代价函数二:hθ(x)=θ0+θ1x,J(θ0,θ1)

:::

:::

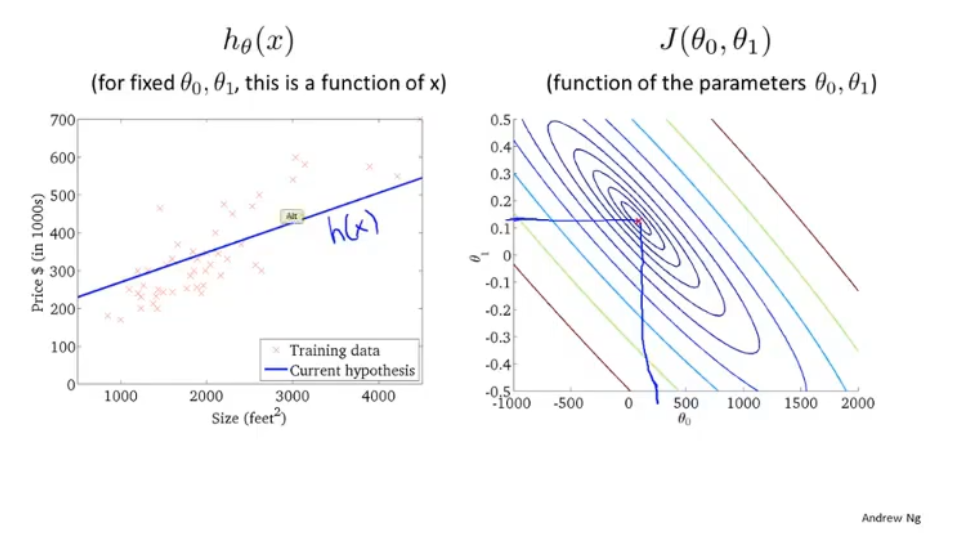

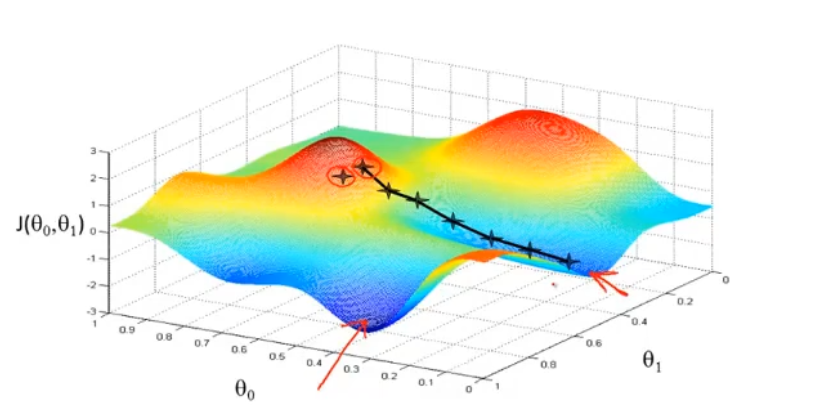

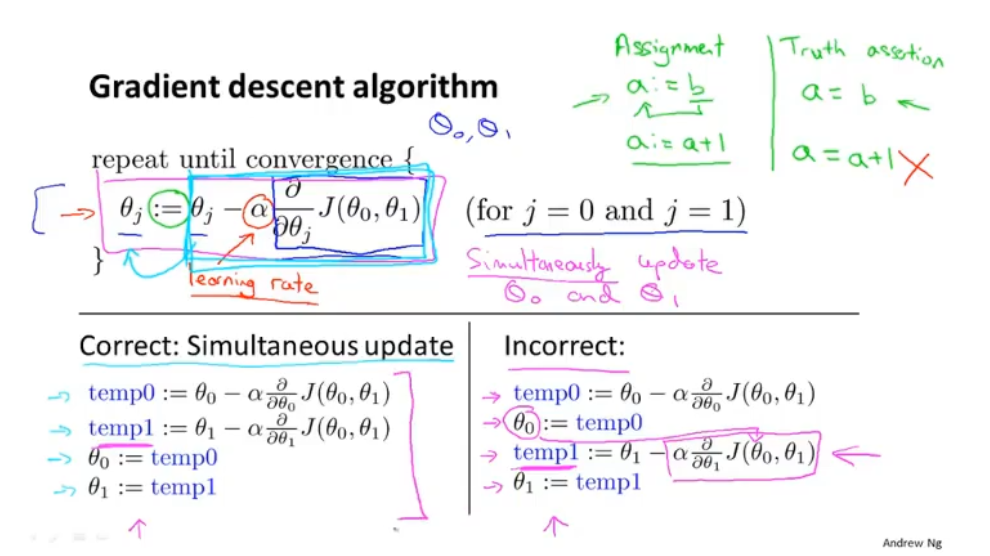

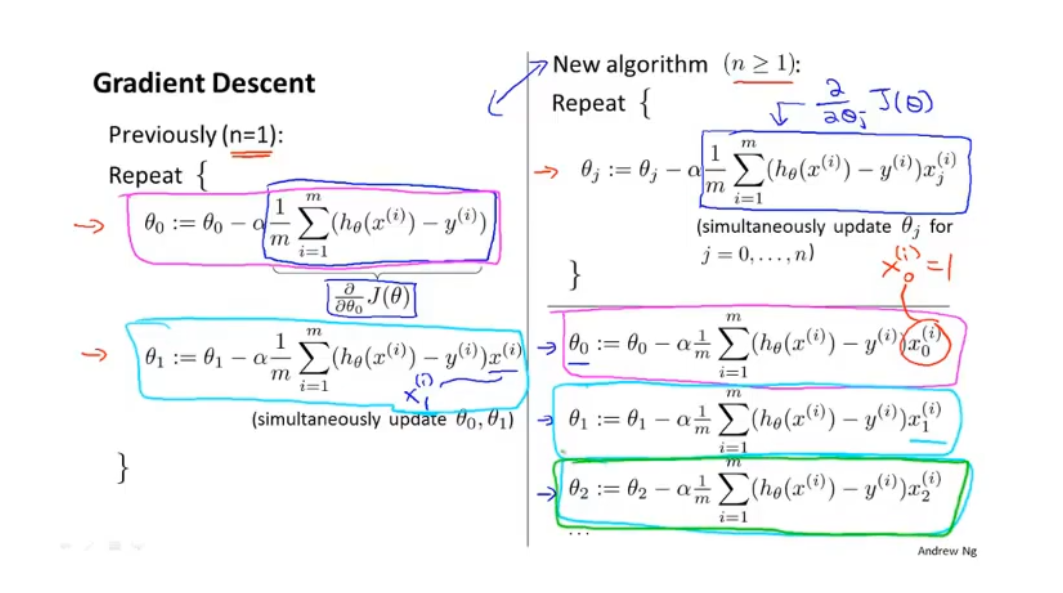

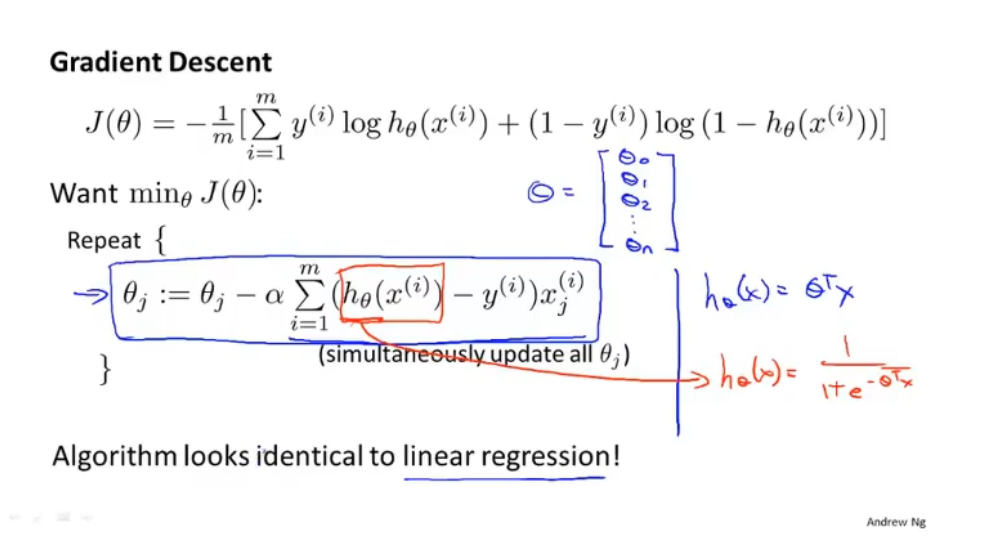

b、 梯度下降算法(将代价函数J最小化——找到最拟合数据的θ0,θ1,……,θn值)

- 下山:找每一步方向中,最快速下山的点

- 梯度下降算法用的是同步更新

- α表示的是走的步伐大小,后面一陀是一个偏导数

:::info

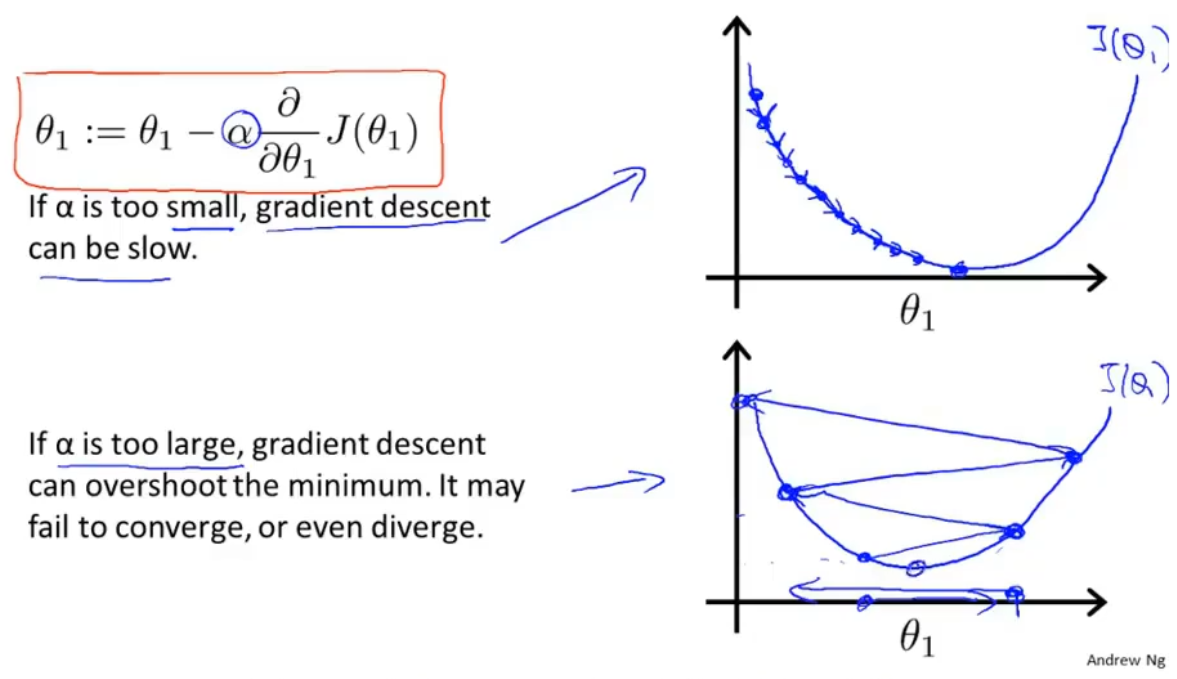

α太小,会导致步伐走得太小,梯度下降的很慢,花时间

α太大,步伐走得太大,可能会越过最低点,找不到最小的J

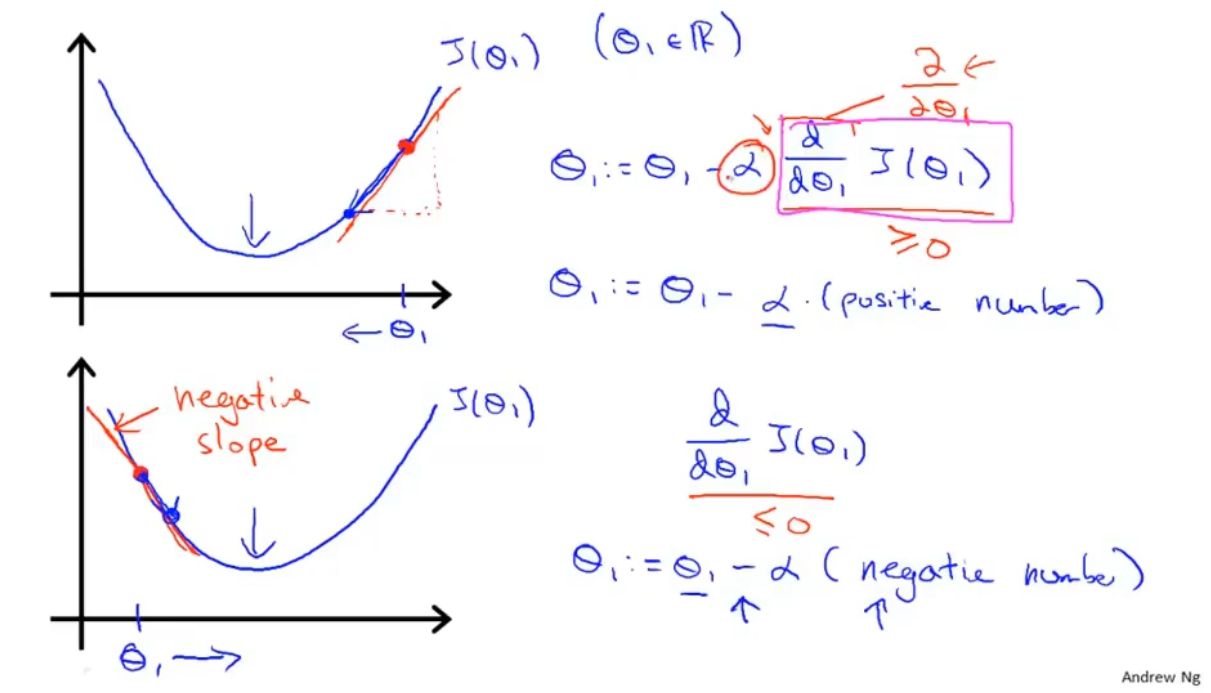

在θ1左边时——偏导数为负,θ1减去偏导数,导致θ1向右移

在θ1右边时——偏导数为正,θ1减去偏导数,导致θ1向左移 :::

:::

:::info

J(θ0,θ1)的偏导数求法 :::

:::

2022.5.22,第一周

5、矩阵和向量

AMN=M行N列的矩阵,A32=第3行第2列的数据

向量是一种特殊的矩阵,向量只有一列,RM

:::info

矩阵表示:大写字母(ABCD……)

向量表示:小写字母(abcd…….)

下标默认从1开始,A[1]、a[1]

:::

**矩阵和向量的加减乘除(行列=值,列行=矩阵)**

:::info

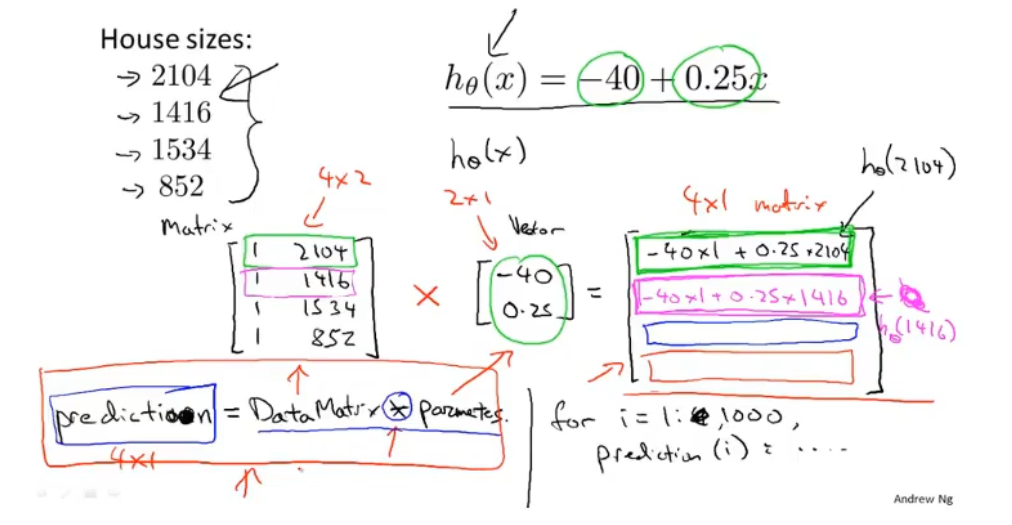

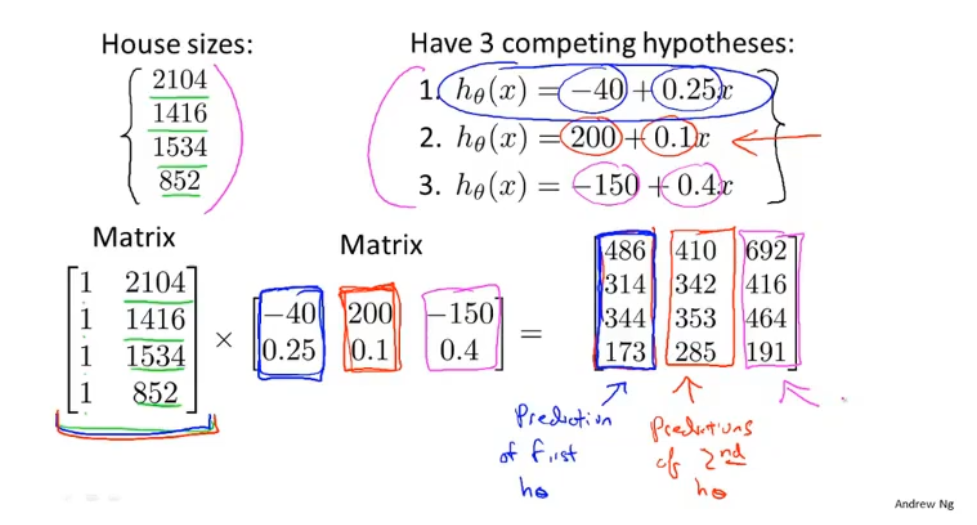

同时预测4间房子:(矩阵向量) :::

矩阵矩阵:A*MN**BN*P=C*MP

:::info

同时预测4间房子,3个假设函数:(矩阵矩阵)

:::

矩阵矩阵:A*MN**BN*P=C*MP

:::info

同时预测4间房子,3个假设函数:(矩阵矩阵) :::

*矩阵乘法的特征:

:::

*矩阵乘法的特征:

- AB!=BA

- ABC=A(BC)=(AB)C

- 单位矩阵,对角线为1,其他位置为0(A*E=A)

逆矩阵和转置:

A*A-1=E(方阵才有逆矩阵,行列式的值不等于0)

B=AT(行列互换,Aij=Bji)

6、多特征值(多元线性回归)

a、多元线性回归

:::info

n个特征值估计房价: (x1,x2,x3……..)

n:表示n个特征值

x(i):表示第i行,第i个向量

x(i)j:表示第i行的第j个特征值,第i个向量的第j个

hθ(x)=θ0+θ1x1+θ2x2+………+θnxn (x0=1)

=θT*x

:::

多元线性回归的梯度下降法:

b、特征缩放(使特征值的取值范围尽量接近-1<x<1)

多个特征的取值范围越大,代价函数收敛的越慢,J找到的时间越慢

:::info

2个特征值:

房屋的面积:0-2000 缩小范围:2000/2000=1

房间的数量:1-5 缩小范围:5/5=1

:::

确定x的范围:

x=(m-u)/s

m=特征x的取值范围,u=特征x的平均值,s=特征x的最大值-最小值

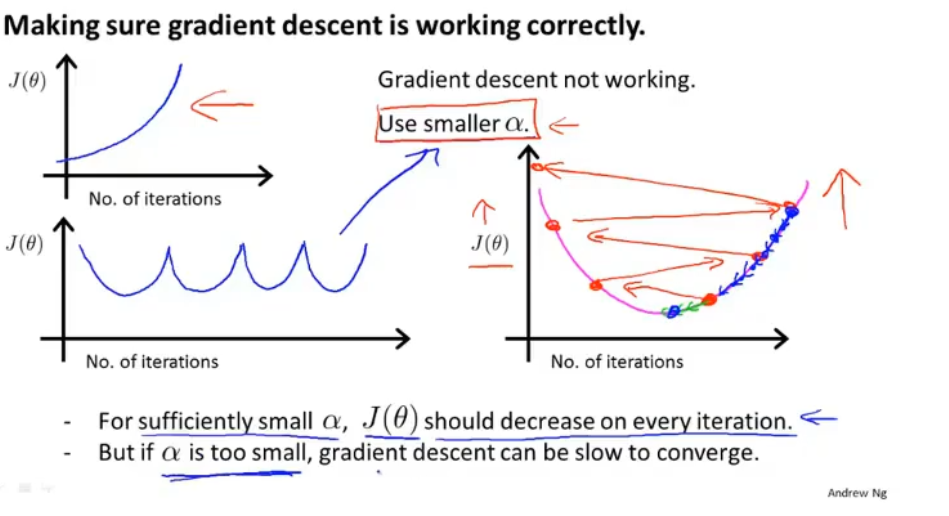

c、学习率α

纵轴代表代价函数的最小值、横轴代表代价函数的迭代次数

若minJ(θ)逐渐增大或上下波动,则说明学习率α太大,应该减小学习率α

d、特征选择

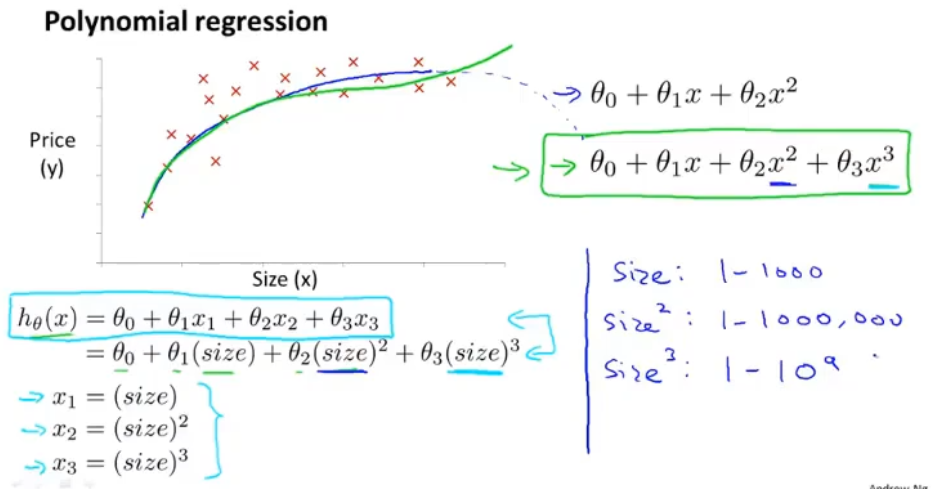

- 两个特征值分别为:房子宽度、长度,可以转换为一个特征值:房子的面积

- 一个3次方程:可以转化为特征值x,特征值x的平方,特征值x的三次方

e、正规方程(直接获得θ的最优解,不需要用到梯度下降,也不需要特征缩放)

最小值点=导数为0的点

θ=(XTX)-1XTy X=所以特征值形成一个矩阵,第一列全为1

:::info

梯度下降算法和正规方程的比较:

梯度下降算法——>需要大量的迭代计算(正规方程不需要)

梯度下降算法——>需要不断确定学习率α(正规方程不需要)

当n非常大的时候(特征值很多),梯度下降算法依然非常适用,而正规方程矩阵计算量太大

:::

7、octave

a、octave在线工具:https://octave-online.net/

b、octave的基本操作

")

pwd #显示当前路径cd #/切换当前位置ls #显示文件load demo.txt/load('demo.txt') #引入文件数据save test.txt v -ascii #用ascii格式存储文件log(V) #对数运算exp(V) #以e为底的幂运算abs(V) #V的绝对值sum(a) #求和sum(A,1) #每一列求和,返回一个行向量sum(A,2) #每一行求和,返回一个列向量prod(a) #积乘floor(a) #去小数点ceil(a) #向上取整max(A,[],1) #A中每一列的最大值max(A,[],3) #A中每一行的最大值flipud(A) #矩阵垂直翻转pinv(A) #求A的逆矩阵

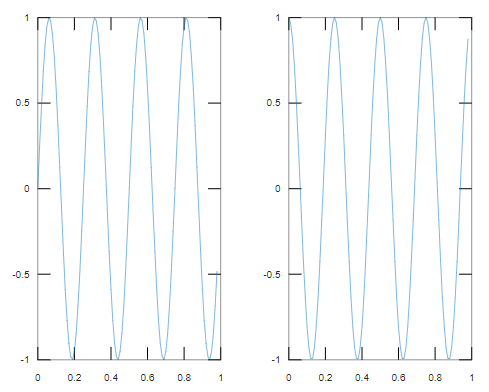

c、octave的可视化

:::info

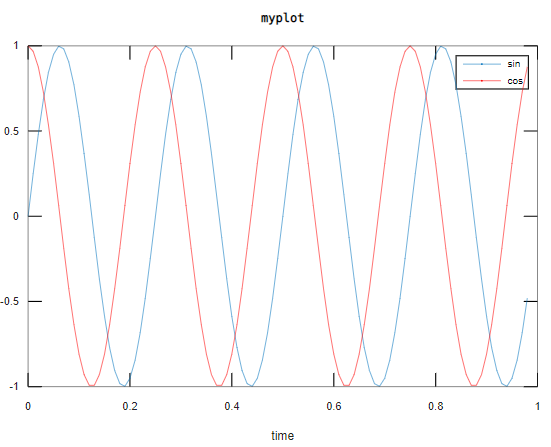

plot(t,y1);

:::info

plot(t,y1);

hold on;

plot(t,y2,’r’); #使用红色线

xlabel(‘time’) #x轴标签

ylabel(‘value’) #y轴标签

legend(‘sin’,’cos’) #显示图例

title(‘myplot’) 设置标题 :::

:::info

subplot(1,2,1); #创建一个12的方格块,取第一块的地方

:::

:::info

subplot(1,2,1); #创建一个12的方格块,取第一块的地方

plot(t,y1);

subplot(1,2,2); #12的方格块中,取第二块的地方

plot(t,y2); :::

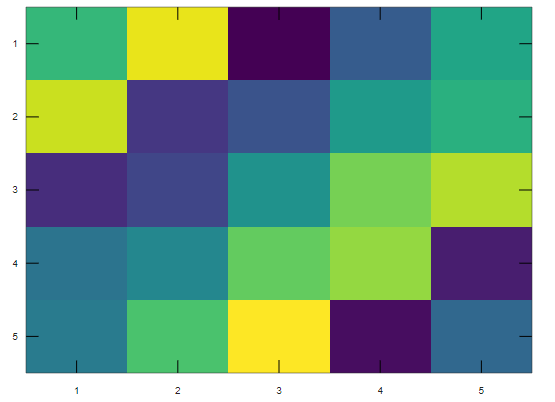

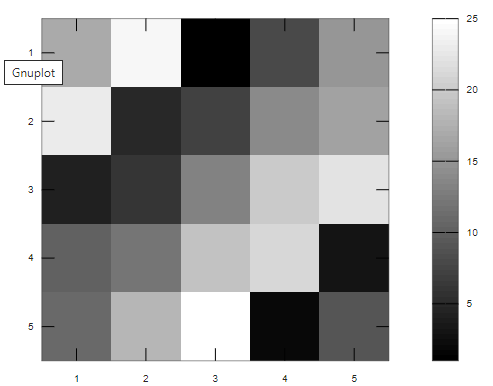

:::info

A=magic(5)

:::

:::info

A=magic(5)

imagesc(A) #生成不同颜色块的图

imagesc(A),colorbar,colormap gray; #生成灰度图 :::

:::

d、控制语句if、while、for和函数的使用

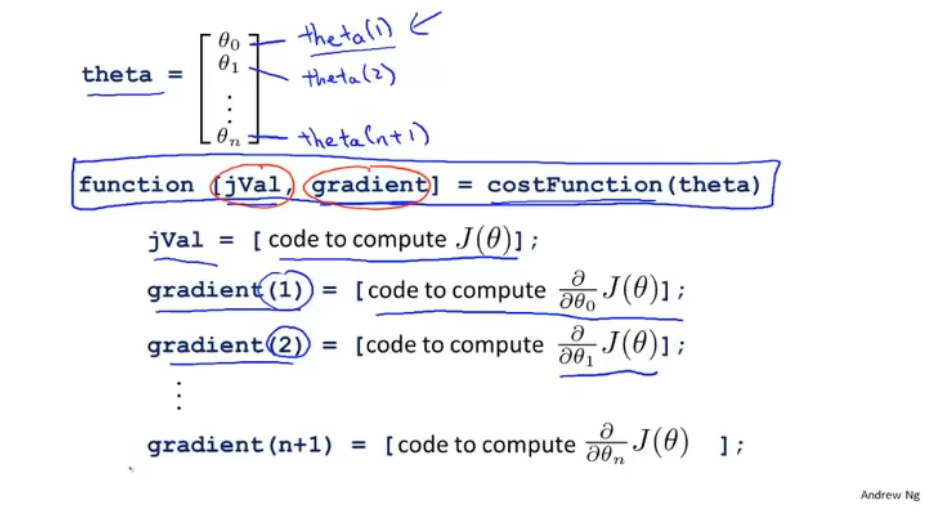

e、使numpy实现算法找到代价函数J

import numpy as np

# 调用函数costFunctionJ求代价函数

def costFunctionJ(x,y,theta):

m=x.shape[0]

predictions=np.matmul(x,theta)

sqrErrors=(predictions-y)**2

J=1/(2*m)*sum(sqrErrors) #返回J代价函数值,然后取最小的

return J

x=np.array([1,1,1,2,1,3]).reshape(3,2) #x轴的值

y=np.array([1,2,3]).reshape(3,1) #y轴的值

# theta=np.array([0,1]).reshape(2,1) #代价函数为y=x时,返回0 (0+0+0)/6=0 ——J值最小找到拟合函数了

# theta=np.array([0,0]).reshape(2,1) #代价函数为y=0时,返回2.3333 (1+4+9)/6=2.3333

theta=np.array([1,1]).reshape(2,1) #代价函数为y=x+1时,返回0.5 (1+1+1)/6=0.5

print(costFunctionJ(x,y,theta))

8、逻辑回归(0、1…….)

a.线性回归不能用于分类问题(邮件、肿瘤),logistic回归算法也叫分类算法可以用于离散型问题

:::info

hθ(x)=g(θTx)————————————-g(z)=1/(1+e-z)——————-g(z)称为为logistic函数

hθ(x)>=0.5(θTx>=0),预测y=1————————hθ(x)<0.5(θT*x<0),预测y=0

:::

hθ(x)>=0.5(θTx>=0),预测y=1————————hθ(x)<0.5(θT*x<0),预测y=0

:::

b.决策边界(可以区分y=1、y=0的边界)

5.30第二周

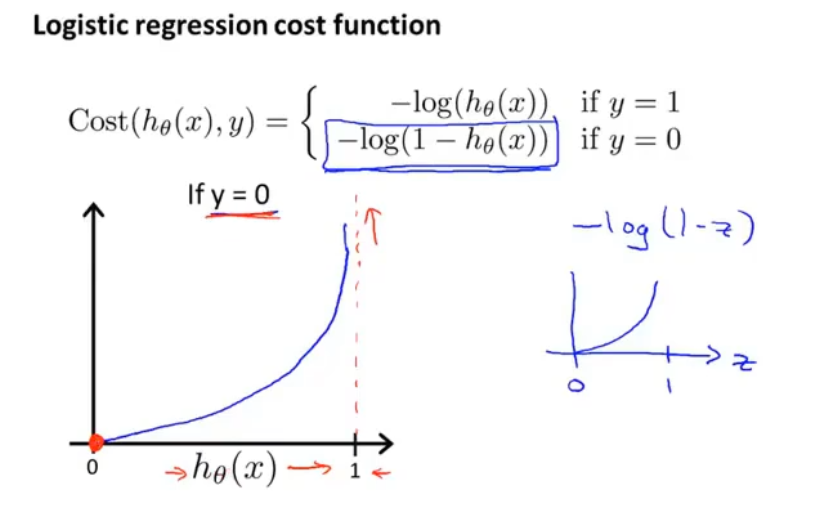

c、代价函数

logistic回归与线性回归不同,代价函数的形状也不同,原来的算法线性回归能收敛的到最小值,而logistic回归不能收敛到最小值。

:::info

线性回归:hθ(x)=θTx

logistic回归:hθ(x)=1/(1+e-(θTx)) 且0 :::

:::info

当y=0时,预测值hθ(x)为1时,付出的代价为无穷大

:::

:::info

当y=0时,预测值hθ(x)为1时,付出的代价为无穷大

当y=0时,预测值hθ(x)为0时,付出的代价为0 :::

由于y的值只有两种:0、1,所以代价函数J(θ)可以写成

:::

由于y的值只有两种:0、1,所以代价函数J(θ)可以写成

d、梯度下降

更新θ的方程和线性回归的函数一样,只不过hθ(x)函数不一样

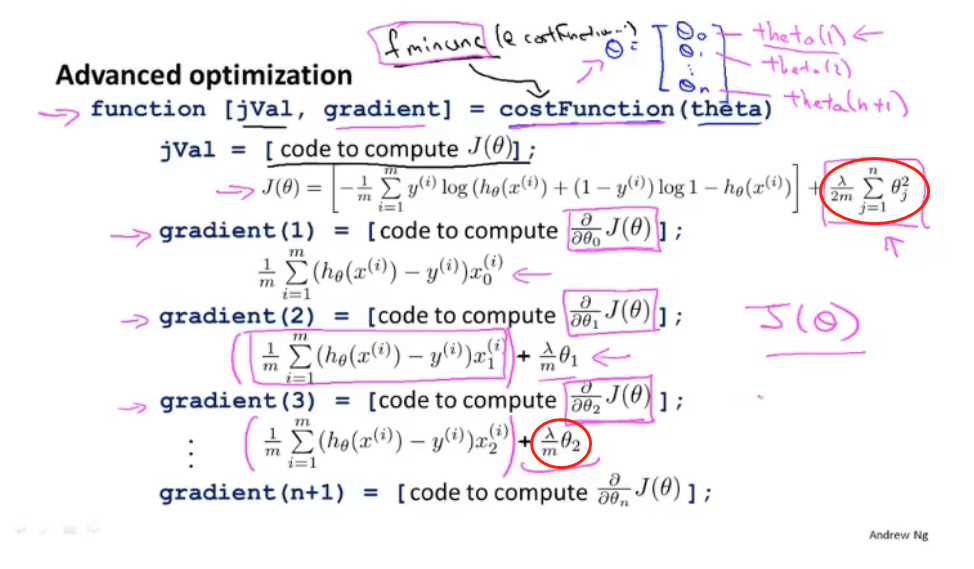

e、高级优化函数(比梯度下降高级、优化)

优点:

- 不需要使用学习率α

- 收敛的比梯度下降块

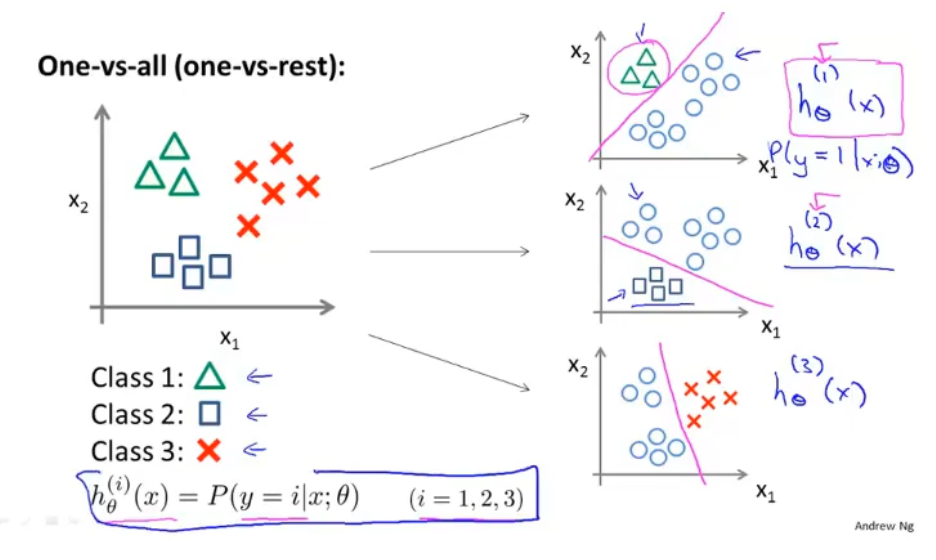

f、1对多的分类问题

f、1对多的分类问题

9、过度拟合

过度拟合导致变量太多,效果反而变差

:::info

过度拟合的解决方法:

:::info

过度拟合的解决方法:

- 减少特征变量——就是减少变量

-

a、正则化(减少θ的大小)

λ为正则化参数

:::info

若λ参数太大,(θ1,θ2…..)会变得非常小,从而导致欠拟合,代价函数为一条直线

:::info

若λ参数太大,(θ1,θ2…..)会变得非常小,从而导致欠拟合,代价函数为一条直线 :::

:::

b、线性回归正则化

c、逻辑回归正则化

10、非线性(分类问题、神经网络)

(1)、神经网络

神经网络算法最初的目的是模拟大脑的算法。

大脑中可以学会各种功能: 舌头学会看

- 鼻子学会看

- …………….

(2)、模型(输入层—隐藏层—输出层)

神经网络算法就是让特征值(x1、x2….)变成隐藏值/新的特征值(a1、a2……)作为逻辑回归的输入来计算。(神经网络的最后一层是逻辑回归算法)

(3)、两个例子

(4)、神经网络多类别分类问题

输出值为一个向量,可以表示不同的结果

且训练集中的y(实际值)也为向量

(4)、代价函数

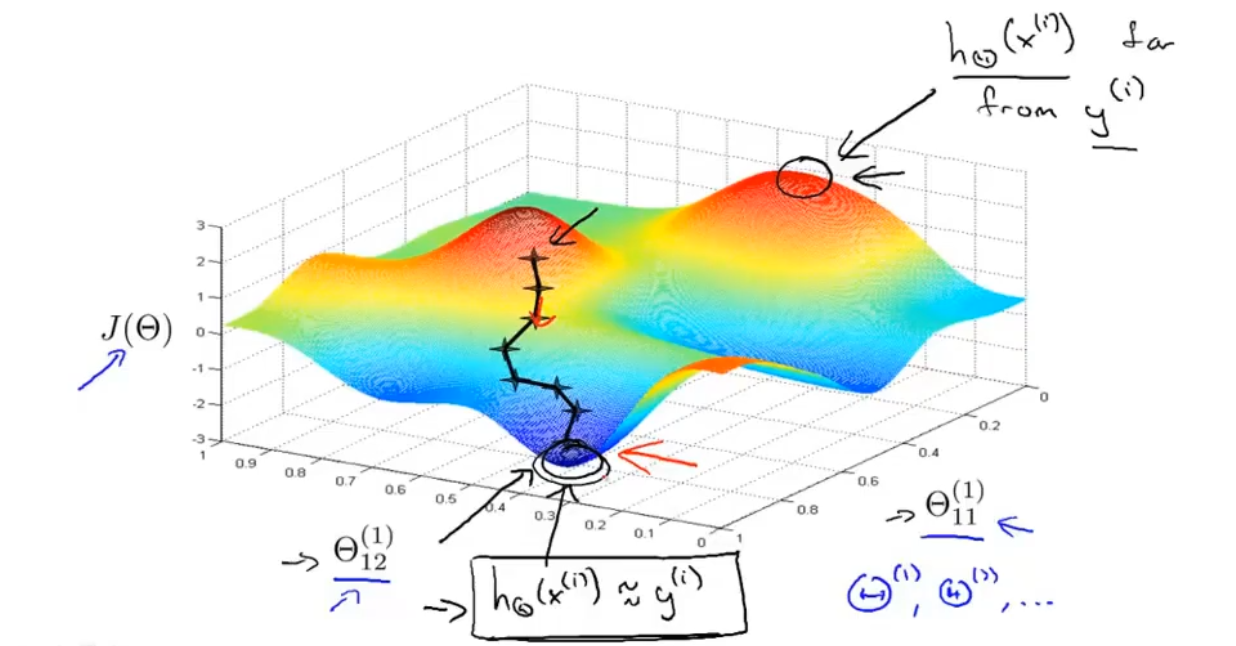

(5)、反向传播算法(使代价函数J最小化)

:::info 反向传播算法是为了计算出偏导数,然后使用梯度下降或者其他算法

反向传播算法是找到去最低点的方向

梯度下降算法是沿着最低点一步一步下去 :::

计算出偏导数,然后使用梯度下降或者其他算法

:::

计算出偏导数,然后使用梯度下降或者其他算法

反省传播算法计算机误差值,第一层没有误差,因为就是用的是训练集的数据

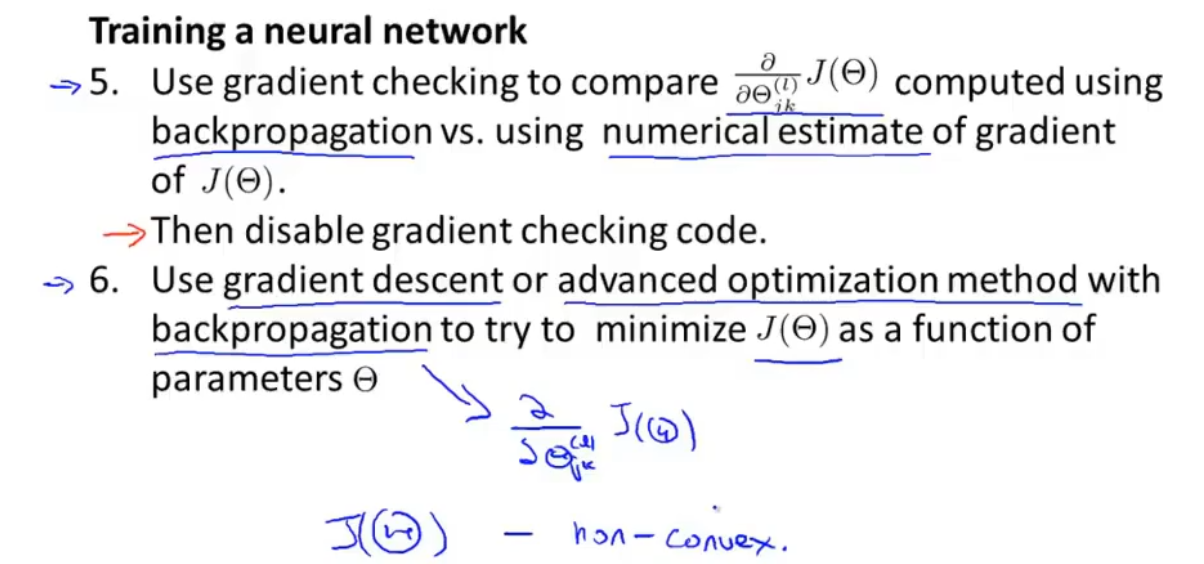

(6)、梯度检验(减小导数值的误差,梯度下降和反向传播的导数值)

梯度检验算法非常慢,消耗大量空间,时间。

可以检验梯度下降和反向传播算法的正确性

运行反向传播算法或者梯度下降时必须先关闭梯度检验算法。

(7)、随机初始值(梯度下降和反向传播算法中θ的初始值)

θ的初始值:(p,-p)之间(8)、反向传播算法总结

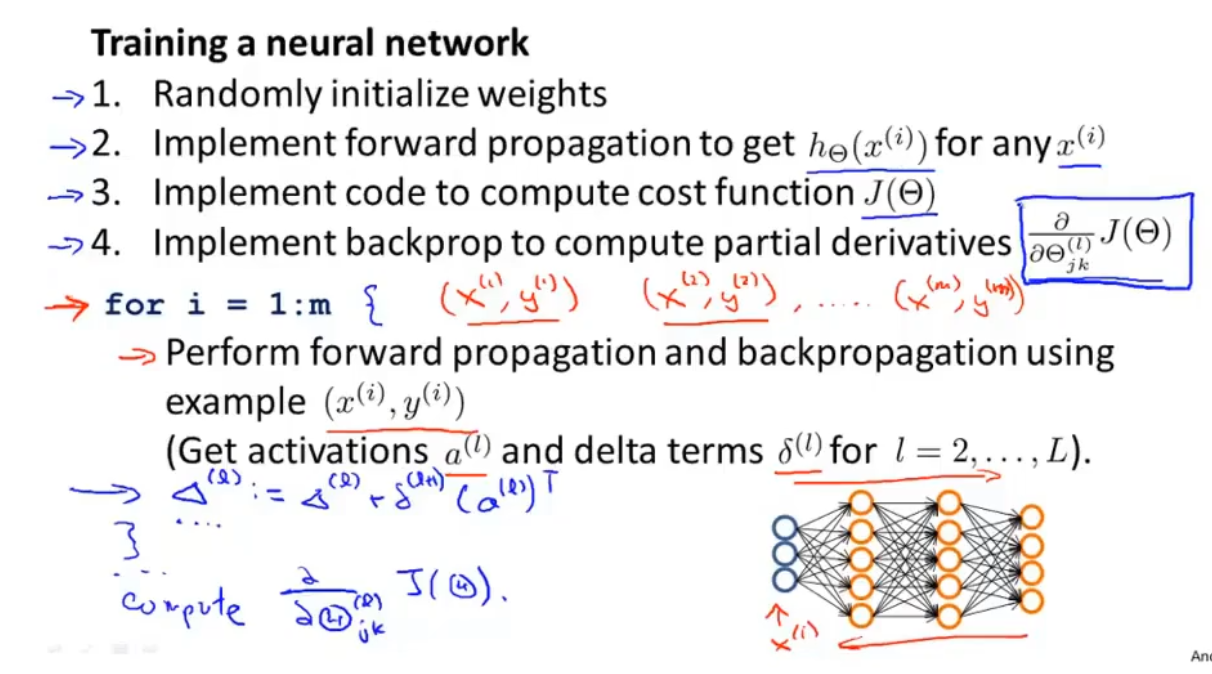

a、建立神经网络模型

b、训练模型的步骤

:::info

- 构建神经网络,并随即初始化权重

- 执行前向传播算法(算出每个x的输出值y的向量)

- 计算代价函数J(θ)

- 执行反向传播算法,算出偏导数项(J(θ)对θ的偏导数)

- 梯度检验(检验偏导数值与数值算出来的作比较,误差大不大)

-

11、使用算法后下一步

:::info 使用算法过后,找到了代价函数,但仍然与真实数据有很大的误差怎么办?

找更多的训练数据—— 对高方差时有效

- 减少一些特征(防止过拟合)—— 对高方差时有效

- 增加一些特征(防止欠拟合)—— 对高偏差时有效

- 增加多项式特征(x12,x22……………)—— 对高偏差时有效

- 增大正则化参数大小—— 对高方差时有效

减小正则化参数大小—— 对高偏差时有效 ::: 使用机器学习诊断法来判断上面哪些方法没用,从而选择出最适合的方法

(1)、防止过拟合

:::info 两部分:将真实数据,随机分成70%的训练集和30%的测试集

三部分:60%训练集、20%验证集(cv)、20%测试集(test)

步骤:使用验证集拟合,确定多项式d——使用测试集评估 :::(2)、判断过拟合、欠拟合

:::info

横坐标:多项式d 纵坐标:误差

左边的为高偏差(欠拟合):验证误差和训练误差都很高

右边的为高方差(过拟合):验证误差很高,训练误差很低 :::(3)、选择正则化参数

:::info

左边高方差(过拟合),右边高偏差(欠拟合) :::(4)、学习曲线

:::info m:训练集样本容量.

使用再多的训练数据对于该算法也无用,训练误差和验证误差很接近。

使用更多的训练数据对于验证误差有用,最终和训练误差相接近 :::(5)、项目步骤

先设计运行一个简单粗暴的算法

- 通过学习曲线调整误差的产生

进行误差分析,输出评估率,调整算法 :::info

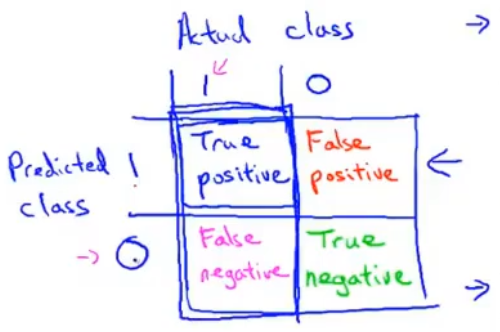

预测值、实际值:

预测值=1、实际值=1——真阳性

预测值=1、实际值=0——假阳性

预测值=0、实际值=0——真阴性

预测值=0、实际值=1——假阴性

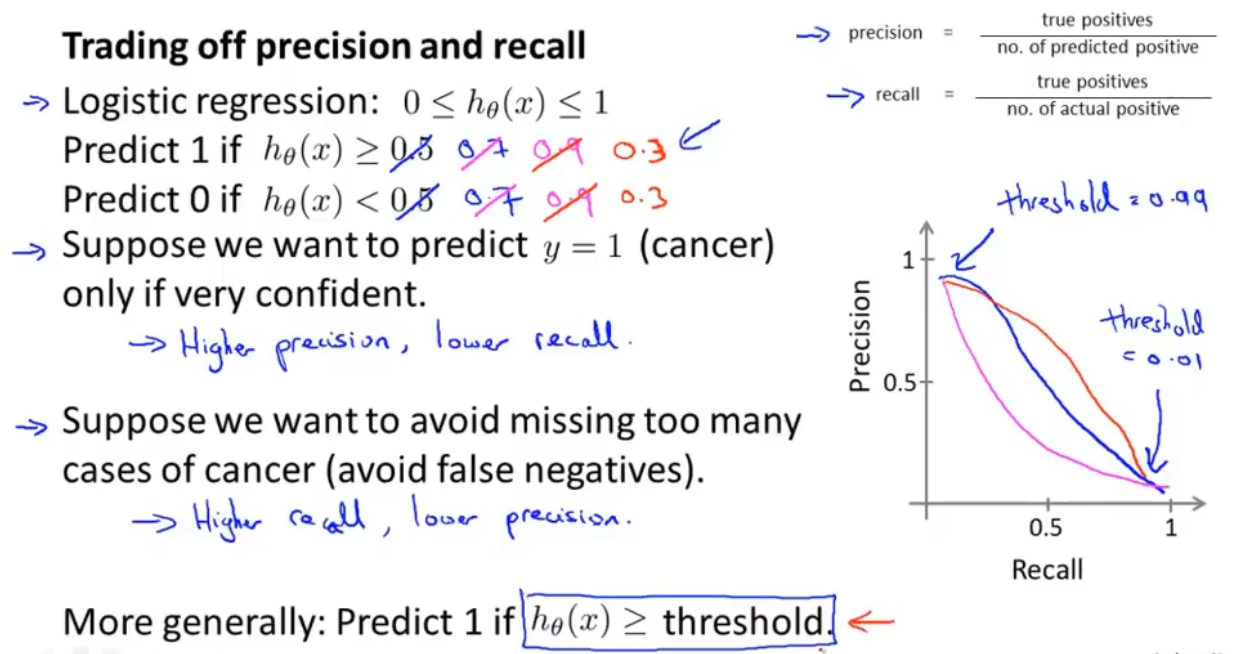

查准率=真阳性/(真阳性+假阳性) 查准率越高越好

召回率=真阳性/(真阳性+假阴性) 召回率越高越好 :::查准率和召回率的权衡 :::info 预测癌症:0

当临界值为0.8时/比较高——查准率比较高,而召回率比较低

当临界值为0.3时/比较低——查准率比较低,而召回率比较高 :::

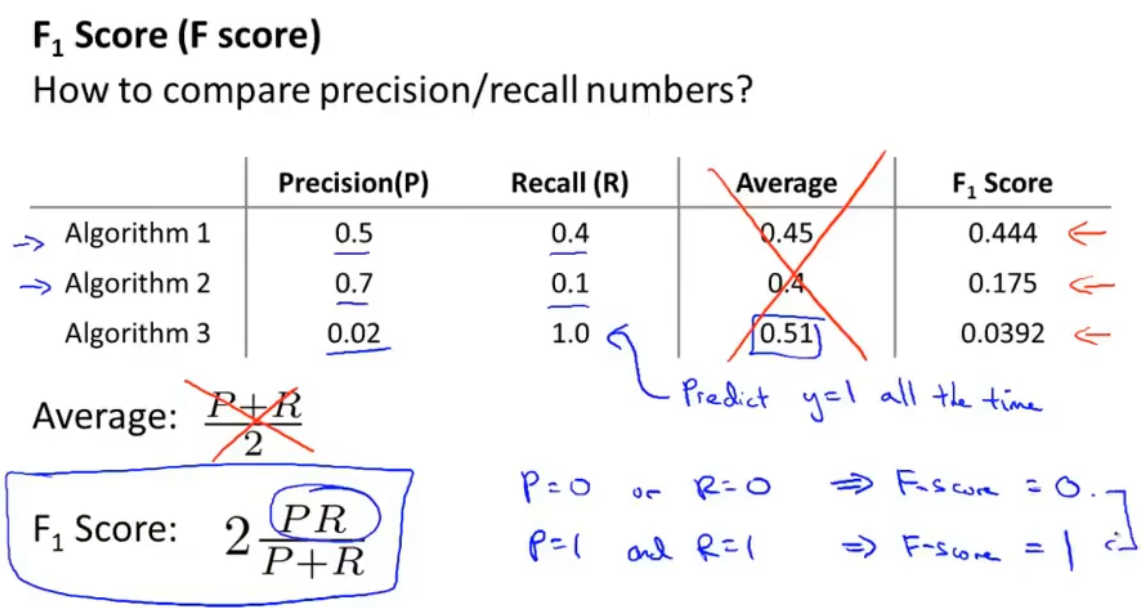

:::评估度量值(怎样的查准率和召回率比较好) :::info 查准率和召回率的平均值不适合做评估度量值

使用F值公式 :::

:::训练集越多对算法越的条件

首先很多特征值x才能确定y值,其次算法中特征值参数比较多且算法较好时

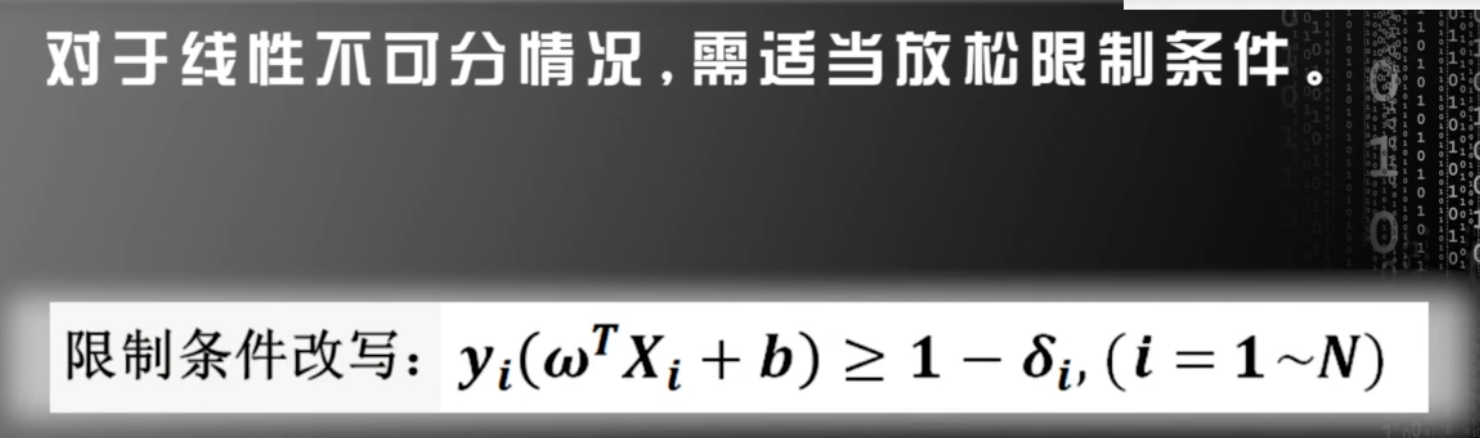

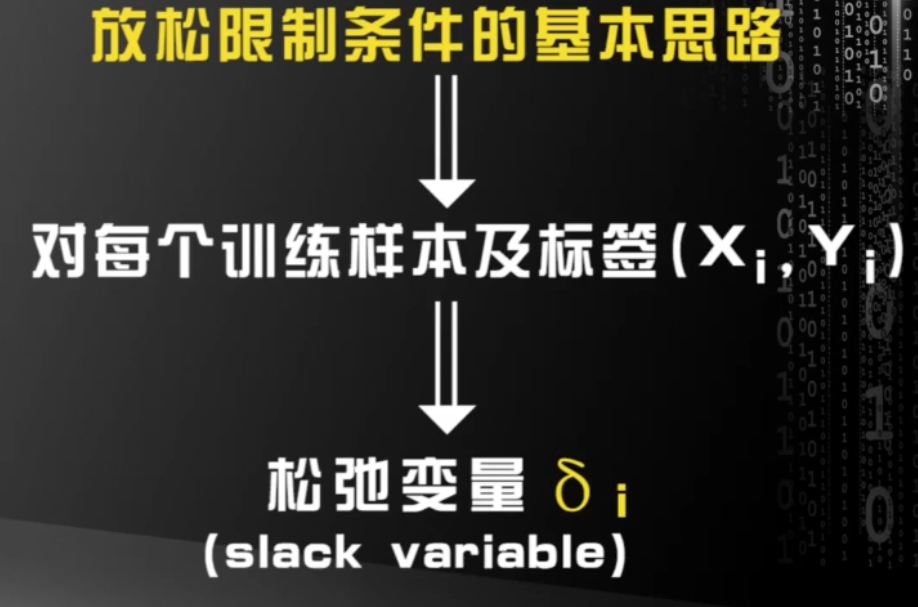

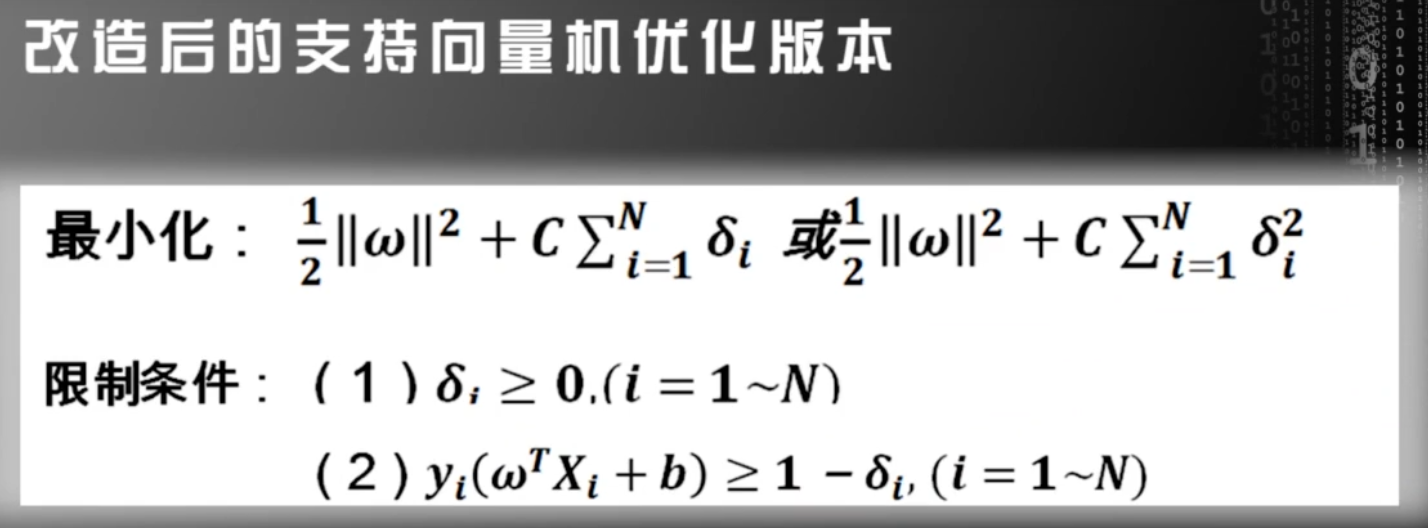

12、支持向量机算法(SVM)

(1)、逻辑logistic回归算法支持向量机

(2)、大间距分类器(SVM算法)

支持向量机把到两边的间距最大化,黑线为支持向量机的间距

尽量把正样本和负样本用最大间距分开。 :::info

一般情况下,C被设置成非常大的数。

:::info

一般情况下,C被设置成非常大的数。

当C非常大时,异常点对决策边界的影响也比较大,黑线变成粉线

当C比较小时,异常点对决策边界的影响较小,依然为黑线 :::

:::

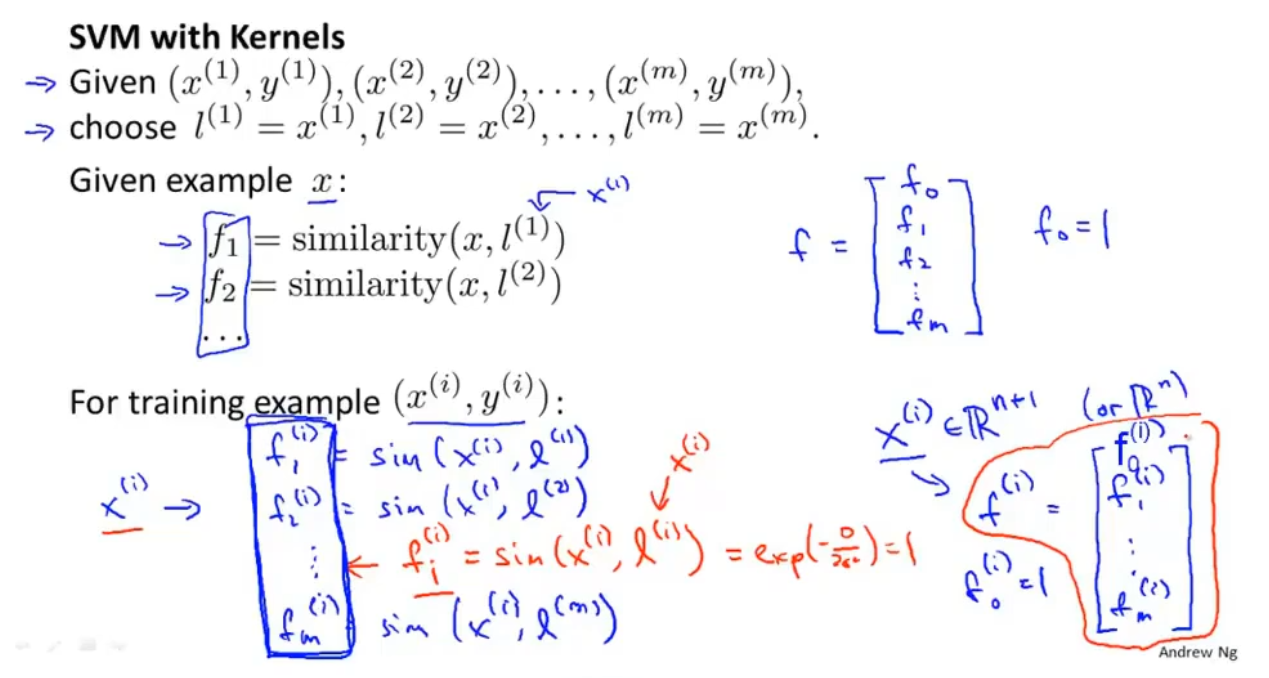

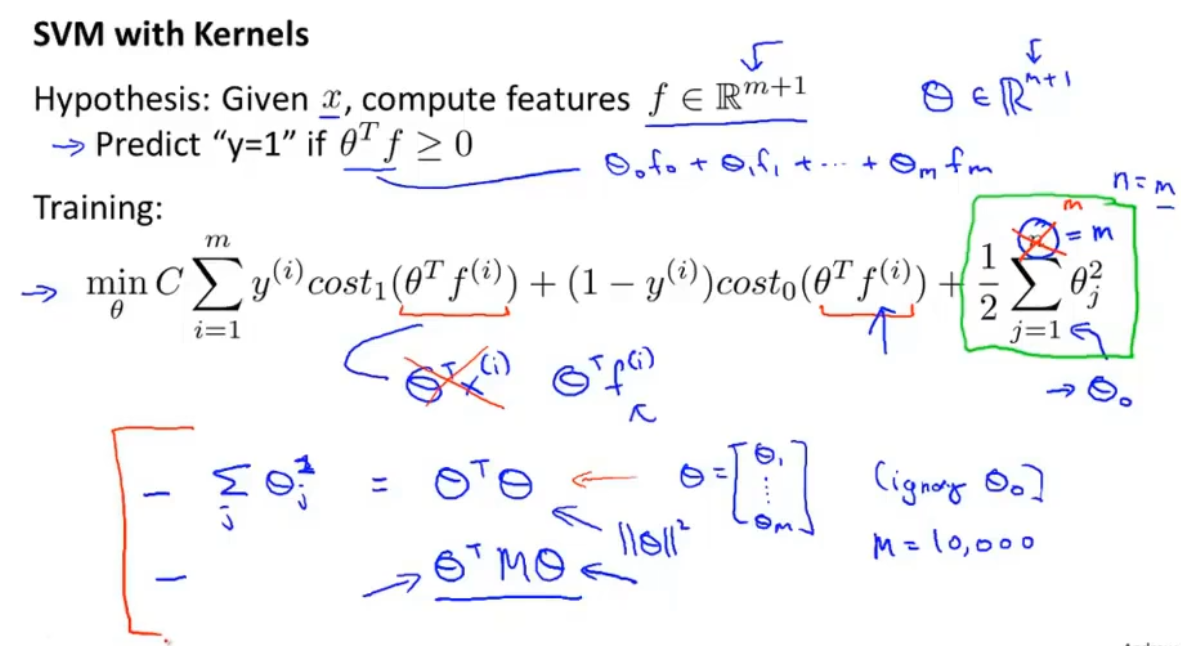

(3)、支持向量机算法构造非线性分类器

a.核函数一

:::info

exp表示的是:e的n次方

核函数就是相似度函数,与标记点多相似

:::

:::

b.核函数二

:::

:::

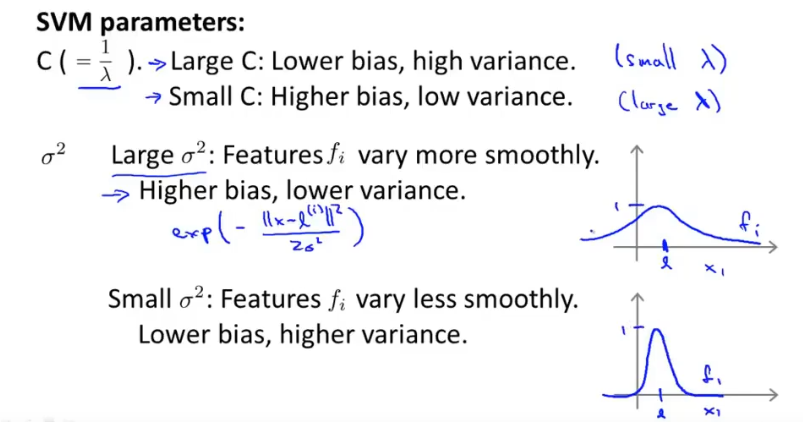

c.SVM中的参数C

:::info

C类似与正则化参数

C太大——低偏差,高方差;C太小——高偏差,低方差 :::

:::

(4)、逻辑回归和SVM的判断

n=特征值的数量,m=样本的数量

当n非常大时(n>>m),使用逻辑回归算法或者不带核函数的SVM(线性核函数)

当n比较小或非线性分类时,使用带有核函数的SVM比较好

当m比较大(n<

13、无监督学习(只需要X,不需要Y)

(1)K-means算法(聚类算法)

- 簇分配

-

(2)K-means算法的优化目标函数

(3)初始化聚类中心

K-means算法会收敛到不同的簇中,因为随机初始化状态不同,会导致效果差的局部最优

当K在2-10的范围中,使用多次随机初始化比较好

(4)第二种监督学习应用(降维/压缩数据)

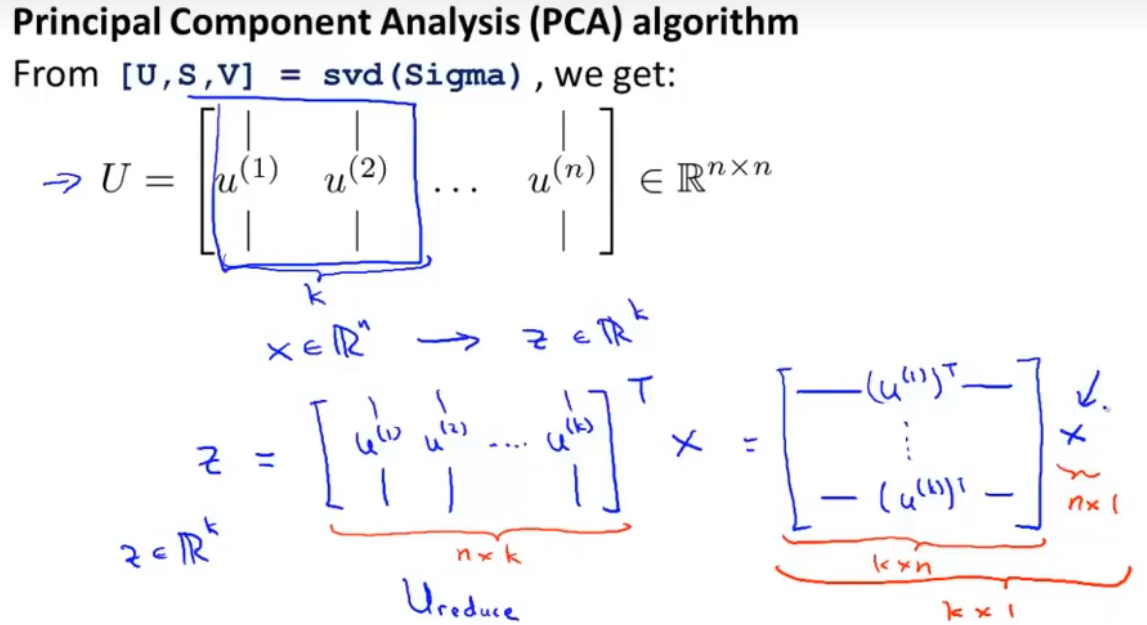

(5)实现降维/压缩数据的算法——PCA主成分分析

(5)PCA算法中选择K的方式

(6)PCA算法的应用

使用PCA去加快学习算法的速度

- 不建议使用PCA去防止过拟合

- 压缩文件、可视化

:::

:::

(7)异常检测

- 网站发现异常用户

- 飞机引擎异常检测

- 数据中心检测计算机异常

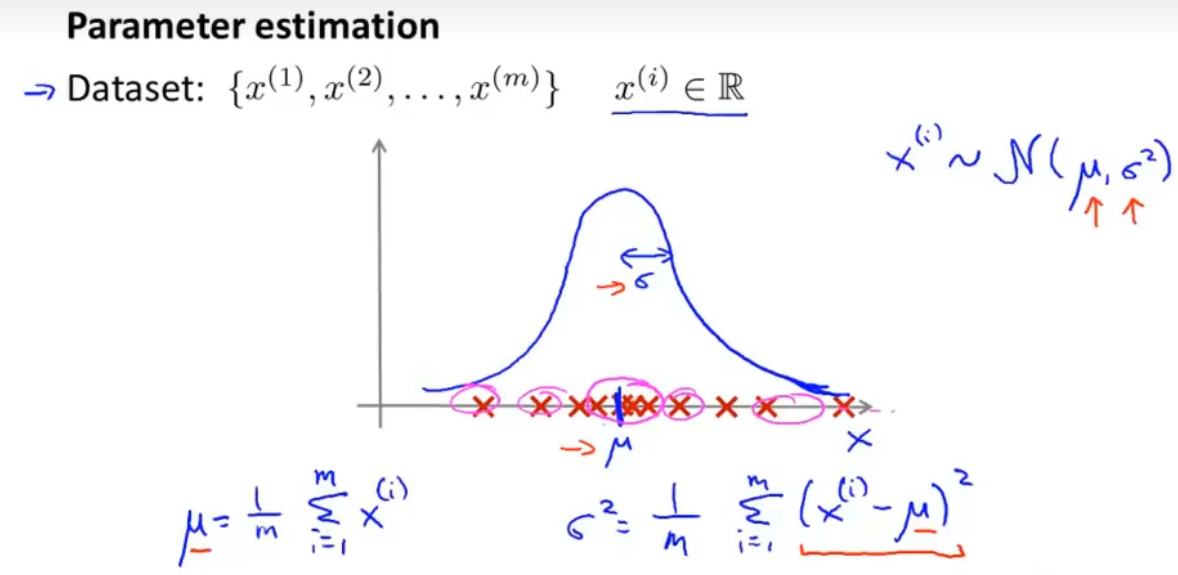

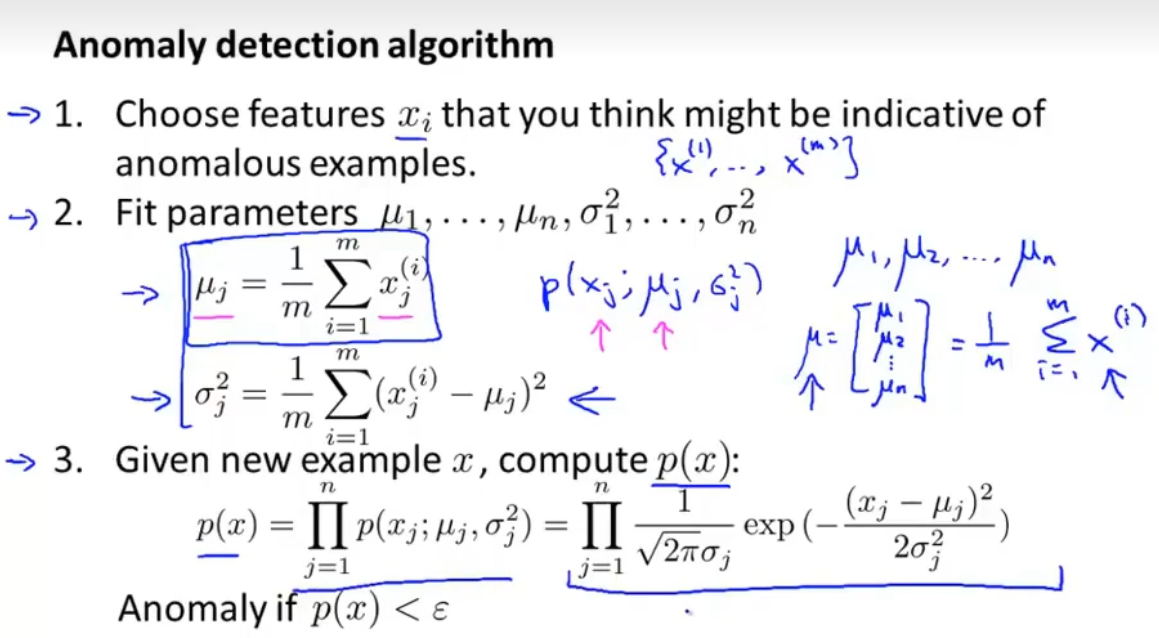

(8)高斯分布

(9)高斯分布构建异常检测算法

(10)异常检测和监督学习

当正样本比较少,负样本比较多时,使用异常检测比较好。

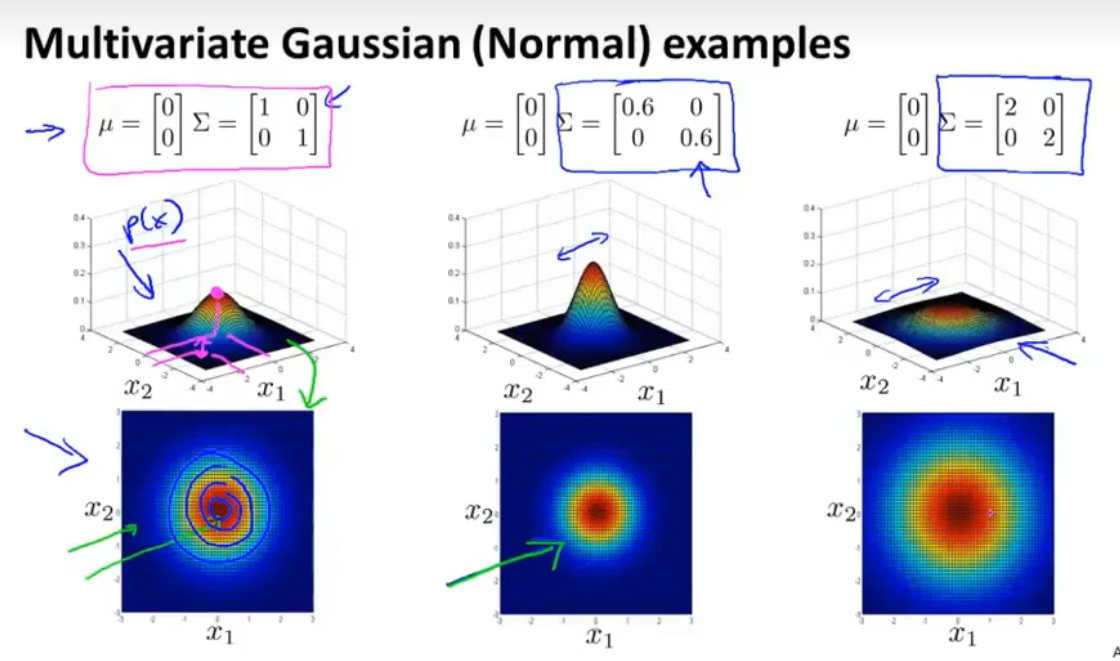

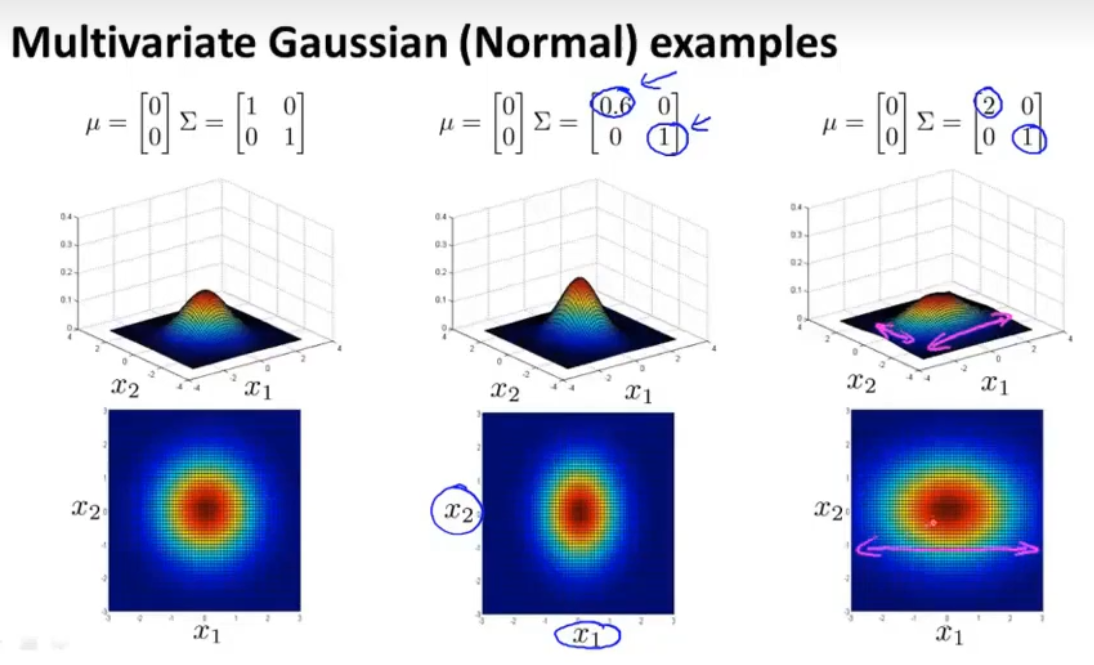

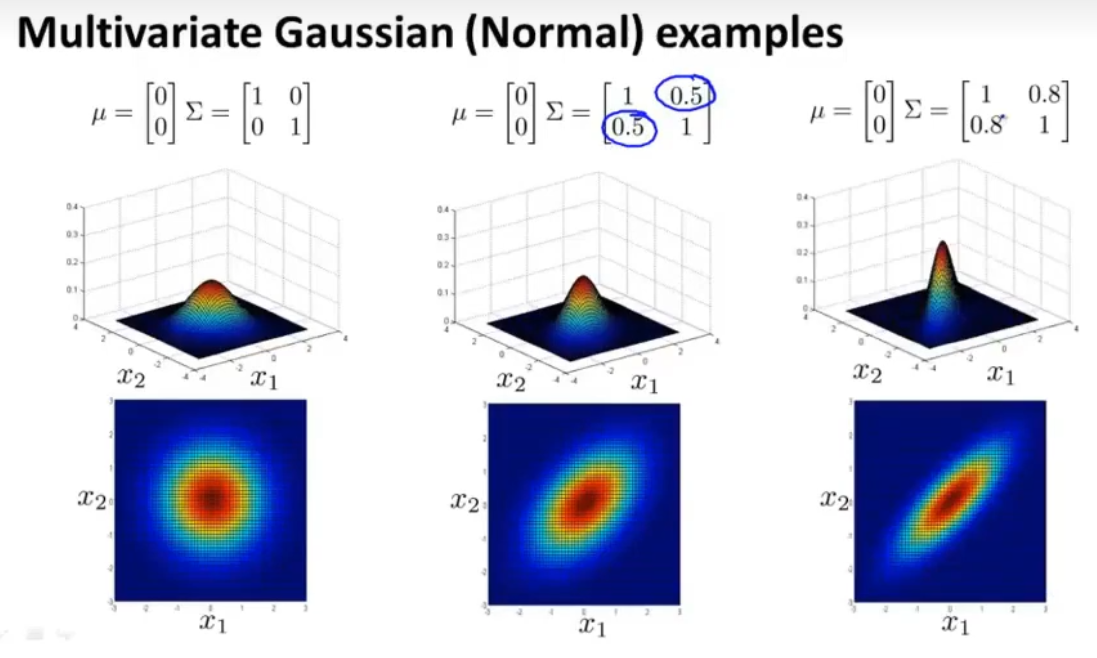

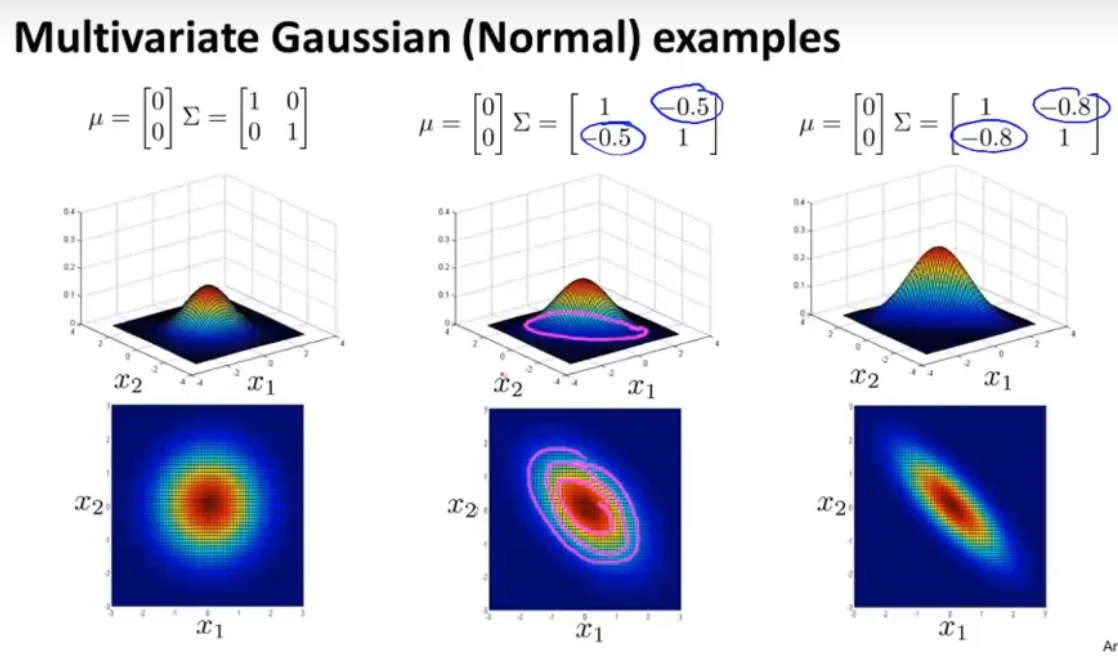

当正样本比较多,负样本比较少时,使用监督学习比较好。(11)多变量高斯分布

14、推荐系统

(1).基于内容的推荐算法

(2).协同过滤算法

15、训练大数据集

二、浙江大学-机器学习

1、机器学习概述

a、机器学习的定义:

- 非显著式的编程(让计算机自己总结规律)

-

b、机器学习的分类:

监督学习(经验E由人工主动加入计算机,并已打上标签)

非监督学习(收益函数——奖励、惩罚,经验E是由计算机与环境互动获得的) :::info 大纲:

1、传统的监督学习(所有训练数据都有对应的标签)

a、支持向量机

b、人工神经网络

c、深度神经网络

2、非监督学习(所有训练数据都没有对应的标签)

a、聚类

b、EM算法

c、主成分分析

3、半监督学习(训练数据中一部分有标签,一部分没有标签) :::

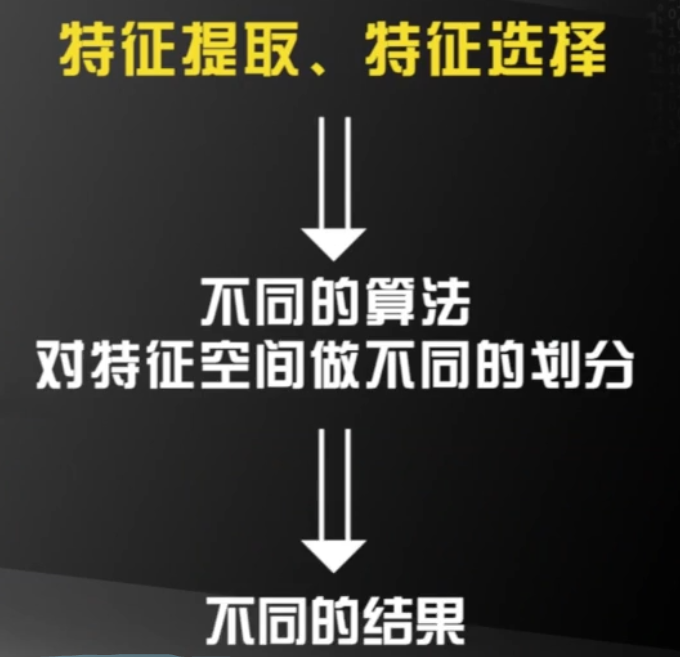

c、机器学习的实现过程

特征提取

通过训练样本,获得对机器学习有帮助的多维度数据

特征选择

选择有区分度的特征

特征空间

- 步骤

d、总结

人脸识别、人脸性别年龄估计、五子棋对战程序、水果识别、语种识别等。

2、支持向量机

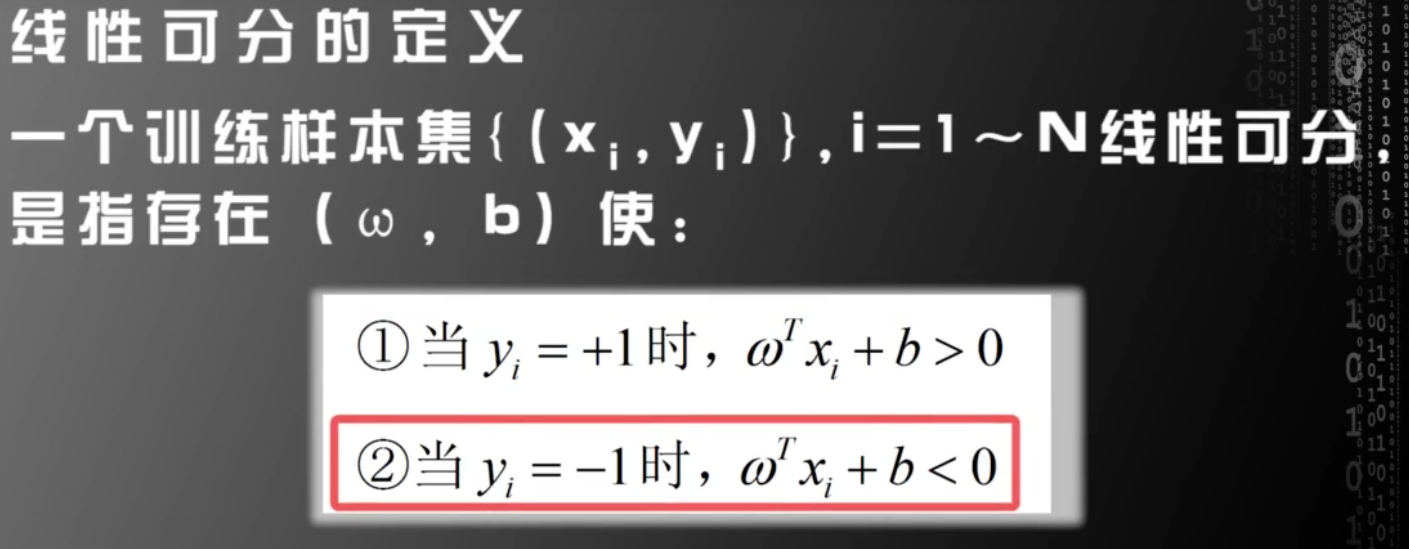

a、线性可分与线性不可分

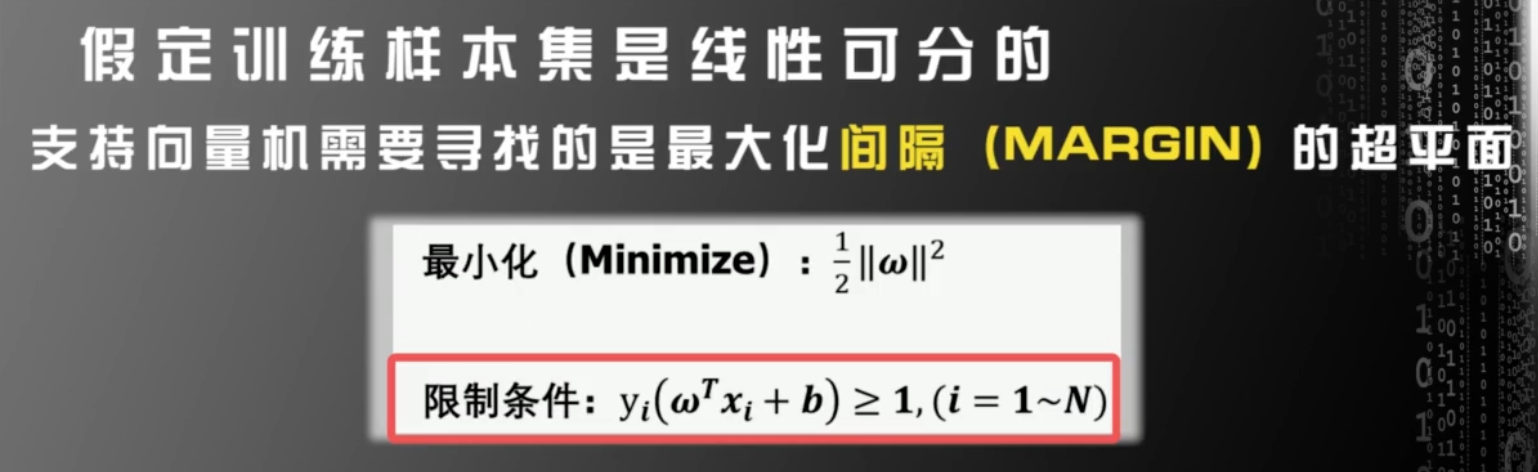

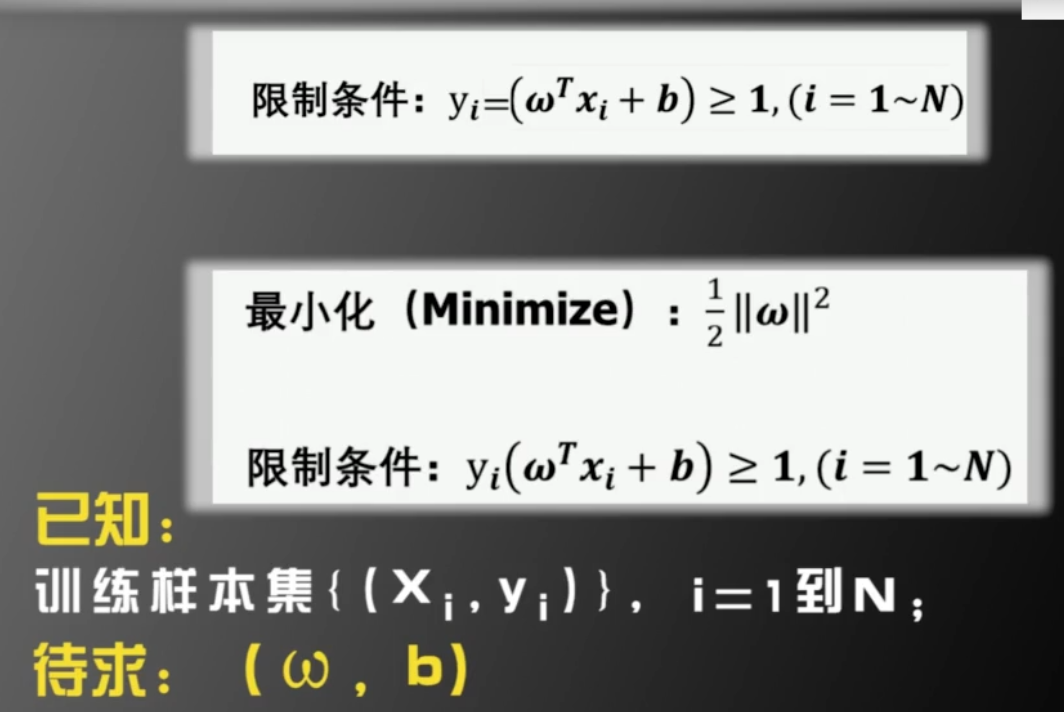

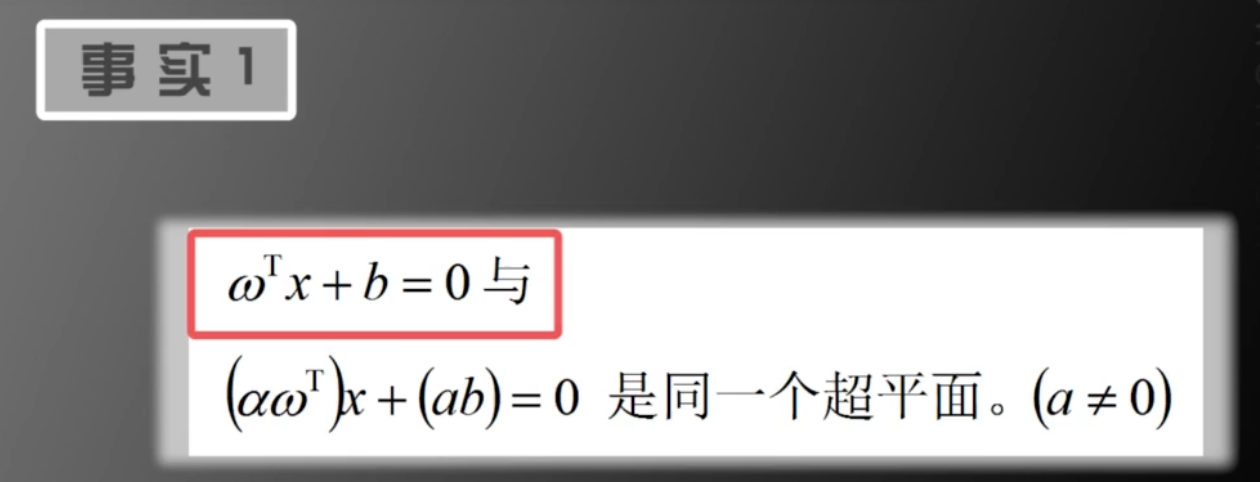

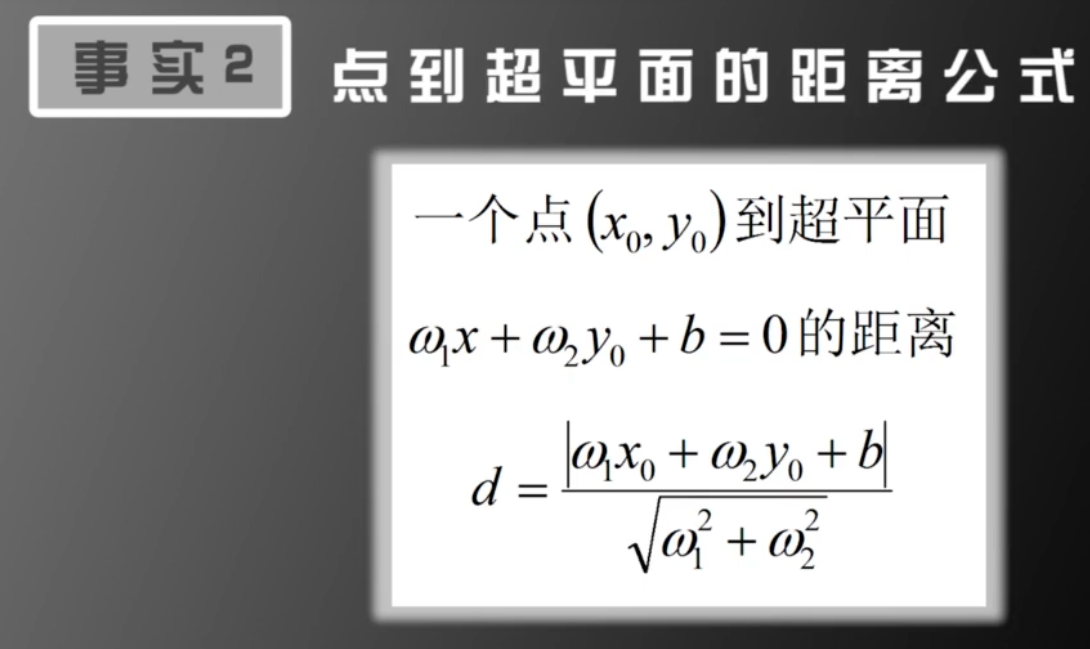

b、支持向量机解决线性可分问题

c、支持向量机(凸优化问题/存在唯一极值——梯度下降)

d、支持向量机解决线性可分问题

若有收获,就点个赞吧

0 人点赞