第3章 经济学

学科介绍

经济学是一门与实际生活有着千丝万缕的联系,独具魅力的学科。学习经济学知识,培养经济学思维,运用经济学的理性思维观察世界,你会发现世界变得更加简单。正如我们常说的:经济学不能改变世界,但是能改变你的世界观。

本章主要介绍了西方经济学的三个主要话题:微观经济学、宏观经济学和国际经济学。微观经济学旨在寻找个体在整个经济活动中的最优策略;而宏观经济学则是从整体出发,以全局的视角审视在一个历史时期或一个经济现象下所呈现的特点。微观经济学的研究基于完美市场的假设,探讨在没有政府参与的情况下,市场是如何通过价格调控,最终实现供给与需求完美匹配的。宏观经济学侧重于反映经济体的现实状况,分析不同经济状况所体现出的特点,研究政府是如何通过经济政策影响宏观经济运行的。国际经济学初步介绍了国际贸易与国际金融的相关知识,其中包括国际贸易中影响进出口的决定因素,以及与汇率、外汇相关的话题。

特别说明:CFA一级经济学的现行考纲假定考生已经具备了基础的经济学知识以及良好的经济学素养,所以官方经济学教材的撰写、介绍并没有遵循由浅入深、循序渐进的过程。为了帮助考生在学习过程中更好地建立起框架结构感,也为了助力考生能够更加从容地应对考试,我们在原有教材的基础上补充了一些连带的知识点,这部分补充内容完善了本学科的章节体系,使其更加丰富、连贯、易懂。

何老师说

经济学在CFA一级考试中属于考试内容多、考题占比少的“鸡肋”学科,其考试占比只有10%。经济学的考试重点不在于计算,而侧重于对结论的考查,因此考生在学习过程中,要把握重点,加强对重要结论的记忆。经济学总共分为三个部分,即微观经济学、宏观经济学和国际经济学,其中,微观经济学和宏观经济学内容为考试的重点内容。有经济学专业基础的同学学习此内容相对轻松;不具备经济学、金融学相关专业背景的同学学习这块内容也无须纠结,只要将重点结论记忆并理解,应付考试足矣。

1 供给与需求

本节说明

本节作为经济学科的开篇,着重介绍了微观经济学的基本概念——供给与需求。其中需求是由消费者决定的。关于需求,本节前半部分围着消费者购买行为论述了替代效应和收入效应、正常商品和劣质商品等概念。供给是由公司决定的,公司的最终目的是最大化利润;本节后半部分从公司层面介绍了边际产量递减、盈亏平衡点、停止生产点以及利润最大化点等概念。本节学习的特点在于概念较多,知识结构分散,知识点之间关联性较差,需要大家在学习的过程中对相关知识加强梳理、理解。

知识点自查清单

·弹性

·替代效应和收入效应

·正常商品和劣质商品

·总收入,平均收入,边际收入

·总的生产量,平均生产量,边际生产量

·利润最大化的生产产量和停止生产点

·规模经济与规模不经济

1.1 关于需求与供给模型

开篇伊始,我们需要借助需求与供给模型(demand & supply model)弄清楚需求与供给的概念。该模型主要研究影响需求和供给的因素,并结合供给与需求关系研究市场的均衡状态。弄明白供需关系对于指导我们日常经济活动也大有裨益。

1.1.1 需求函数

需求函数(demand function)的表达式:,它研究的是商品需求量与众多变量的关系。

考点说明

CFA一级考试对于需求函数的精确书写不做要求,但是考生需要知道哪些因素会影响商品需求的变动。

影响商品需求的因素很多,下面我们以iPhone手机为例,列举三个主要因素。

·商品本身的价格PX:如果iPhone的价格大幅下降,其需求必然上升。

·消费者的收入水平I:消费者收入越高,人们对iPhone的需求量越大。

·其他商品的价格PY:三星手机或小米手机(替代品)等竞品的价格越低,消费者对iPhone的需求就越低;iPhone上App(互补品)的价格升高,对iPhone的需求就会下降。

影响商品需求的因素如表3-1所示。

表3-1 影响商品需求的因素

1.1.2 需求曲线

我们将其他变量视作固定的常量,将描述需求与商品本身价格之间关系的函数视作最简单的需求函数:。

将价格与需求之间的需求函数用图形表示,即可得到需求曲线(demand curve)。

例如,以需求函数为例,其需求曲线如图3-1所示。

图3-1 需求曲线

何老师说

在数学作图中,我们习惯把因变量作为纵轴,自变量作为横轴。不同于数量上的表达形式(这是经济学比较特殊的地方),在需求函数曲线中,我们把自变量价格P画在纵轴上,而将因变量需求量Q画在横轴上。这就等同于先将原函数转化为反向需求函数(inverse demand function)后,再画出需求曲线。需求函数图形需要牢记,虽然CFA考试通常不会直接考查图形,但是考试可以把图形内容改写成相关经济结论后再进行考查。例如,在考查函数曲线斜率的含义时,就必须先清楚纵轴和横轴所表示的变量。此外,我们还要注意到,需求函数采用线性函数表达形式,只是方便理论研究所做的一个假设,现实生活中,需求和价格之间不一定呈现出完全线性的关系。

一般而言,经济学科目的题目习惯把与价格相关的变量画在纵轴上,在后续的宏观经济学的学习中,我们还会接触到更多遵循这一原则的图形。

需求规律(law of demand):需求曲线是向下倾斜的,这表明价格和需求之间是一个反向的关系。它表示如果商品本身价格升高,消费者对商品的需求会下降。如果商品本身的价格降低,消费者就会增加对于该种商品的购买。

1.1.3 供给函数

与需求函数相对应,供给函数(supply curve)研究的是商品供给量与众多变量的关系,其一般函数表达式可以写为:。

影响商品供给的因素主要有以下两点。

·商品本身的价格PX:价格越高,出于尽可能追寻利润的考虑,生产厂商越愿意提供这种商品,供给量随之增加。

·商品的成本(如劳动力工资W):在其他条件不变的情况下,商品成本(如劳动力、原材料的价格等)上升,供给量会随之下降。

影响商品供给的因素如表3-2所示。

表3-2 影响商品供给的因素

1.1.4 供给曲线

与求解需求曲线的方法类似,我们把仅仅描述供给与商品本身价格之间关系的函数,视为最简单的供给函数(supply curve):。

把价格与供给之间的供给函数用图形表示,即可得到供给曲线。以供给函数为例,其供给曲线如图3-2所示。

图3-2 供给曲线

供给规律(law of supply):供给曲线是向上倾斜的,代表价格和供给之间是一个正向的关系。它表示如果商品本身价格升高,生产者对商品的供给会上升。

1.1.5 需求曲线和供给曲线的改变★★

需求曲线和供给曲线的改变(movement along & shift)分为两类:沿着曲线的改变(movement along)和曲线的移动(shift)。这两类改变究竟有何不同呢?

沿着曲线的改变:在这里,我们研究的是由本商品的价格这一唯一因素的改变,所带来的需求量和供给量的变化。其图形上的表现形式为供给量和需求量沿着供给曲线或需求曲线移动。注意,在上述分析中,除了价格以外的其他影响因素都被视作常数,它们的变化都不予考虑。

曲线的移动:除了本商品的价格之外的其他因素的改变所带来的需求和供给的变化。其在图形上表现为供给曲线或需求曲线本身的平行移动。

上述内容的总结如图3-3~图3-8所示。

图3-3 需求曲线移动的影响因素

图3-4 供给曲线移动的影响因素

图3-5 沿着需求曲线的改变

图3-6 沿着供给曲线的改变

图3-7 需求曲线的移动

图3-8 供给曲线的移动

何老师说

图3-5和图3-6分别代表本商品价格变动导致消费量或供给量沿着需求曲线和供给曲线移动所带来的变化。当价格上升,需求量沿着需求曲线逐渐下降(A点变动到B点);而供给量沿着供给曲线逐渐增加。在这两幅图中,需求曲线以及供给曲线本身并未发生改变。

图3-7和图3-8分别代表除本商品价格变动之外的其他因素的变动而导致的需求曲线与供给曲线的平行移动。在图3-7中,消费者收入的增加会导致需求曲线向右平行移动,即本商品价格不变的情况下,需求增加;而收入减少会导致需求曲线向左平行移动,即本商品价格不变的情况下,需求减少(曲线A平移至A″)。在图3-8中,生产产品所用的原材料价格的上升会导致供给曲线向左平行移动,即本商品价格不变的情况下,供给减少;反之亦然。

1.1.6 市场均衡★

在已经获取了供给和需求两条曲线的前提下,我们把这两条曲线放在同一图中,就可以得到另一个概念:市场均衡(market equilibrium),即供给与需求曲线的交点。

市场均衡是指当供给与需求完全匹配时的市场状态,即市场供给双方达到了均衡。均衡的概念由物理学而来,所谓“均衡”是指一个静止的状态;此时,需求等于供给,市场上每一个个体参与者都没有动力去改变这个状态,这个状态即为市场均衡(见图3-9)。

图3-9 市场均衡

如图3-9所示,我们把供给曲线与需求曲线的交点称作市场均衡点,均衡点对应的价格为均衡价格,均衡点对应的供给量与需求量为均衡数量。

当商品价格导致市场偏离均衡时,供需之间的不匹配会自动引发价格调整,从而使偏离点自发趋向市场均衡点,市场再次恢复到均衡水平。这样的情形可以分为以下两类。

·超额供给(excess supply)情形:当前价格超过均衡价格,市场偏离均衡,市场供给超过市场需求,出现超额供给情形,即我们常说的供过于求。供给大于需求会使得部分厂商逃避竞争、退出市场,由此加剧消费者之间的竞争,从而推动市场价格下降,市场重新回到均衡水平。

·超额需求(excess demand)情形:当价格低于均衡价格,市场偏离均衡,市场需求超过市场供给,出现超额需求情形,即我们常说的供不应求。需求大于供给会使得部分消费者竞价购买并且吸引厂商扩大生产规模,从而推动市场价格上升,市场将重新回到均衡水平。

何老师说

市场向均衡点自发调整的情况反映了经济学中一个重要的思维:供求关系会影响价格。举个例子,西瓜在旺季的时候比较便宜,而旅游在旺季的时候比较贵。我们可以从需求供给的角度解释这一现象:西瓜在旺季时主要表现为供给的增加,需求的增加相对较缓,从而导致西瓜价格下降;而旅游在旺季主要表现为需求的增加,供给是不变的,价格随之提升。

1.2 弹性★

弹性(elasticity)也是借用了物理学上的概念,它衡量的是一个事物对另一个事物的影响程度。弹性的大致分类如图3-10所示。

图3-10 弹性的分类

1.2.1 需求的自有价格弹性

需求的自有价格弹性(own-price elasticity of demand)用于衡量价格变化对需求量的影响程度。其计算公式为:

或者

何老师说

需求的价格弹性衡量的是价格变动1单位,需求量变动了多少。由于价格与需求量的表达单位不同,两者直接相除并无意义。为统一分子、分母的单位,分子、分母统一使用变动率而非变动量的概念。

此外,价格由低价涨到高价或由高价降到低价,实际上对于需求量的影响是没有差异的。因此为了保证弹性的计算更为精确,我们在计算价格的变动率时会剔除初始价格的影响,分子ΔP/P中的P取值为高低价格的平均数。同理,分母需求量的变动率中需求量为初始需求量与最终需求量的平均数。

通过对需求价格弹性计算公式的变换,我们可以在已知需求函数的前提下,计算一个价格点的弹性。其中,为需求函数的斜率。

需求的价格弹性小于零,意味着商品价格上涨的同时需求量下降。

何老师说

一般而言,弹性写成负数形式或者绝对值的形式都可以。但在有的考题中,需求的价格弹性给出的选项都是正数,就意味着需要计算弹性绝对值;若选项中同时出现负数和绝对值形式,则优先选择负数形式的弹性表达。

1.价格弹性的类型

价格弹性的类型主要有以下几种。

·富有弹性(highly elasticity):弹性的绝对值大于1的情况。弹性主要用于衡量需求对于价格变化的敏感程度,弹性越大,需求对价格变化越敏感。大部分非生活必需品都是富有弹性的。例如,当苹果价格上涨时,消费者可以通过购买其他种类的水果,从而减少对苹果的消费。

何老师说

奢侈品并不全是价格富有弹性的。需要明确的是,奢侈品与必需品并非依据价格弹性的大小,而是依据接下来会介绍的收入弹性的大小来进行区分。

·相对无弹性(relatively inelasticity):弹性的绝对值小于1的情况。大部分生活必需品都是相对无弹性的,如粮食。通常,价格变化对于消费者的粮食需求量影响不大。因为这类商品很难被其他物品取代。

·单位弹性(unit elasticity):弹性的绝对值等于1的情况。

·完全弹性:完全弹性需求曲线(perfectly elastic demand curve)如图3-11所示。该图形表示只要价格稍微偏离横线的水平,需求量就会从有到无。现实中完全弹性的商品几乎不存在。

·完全无弹性:完全无弹性需求曲线(perfectly inelastic demand curve)如图3-12所示。该图形表示无论价格如何变化,需求量也不会发生改变。生活中胰岛素的使用可以视作一个完全无弹性的案例,糖尿病患者每天对于胰岛素的需求量是固定的,无论胰岛素价格如何上涨,糖尿病患者也不会减少对胰岛素的需求量,否则生命可能受到威胁;无论胰岛素价格如何便宜,糖尿病患者也不会多打胰岛素,不然会对身体造成伤害。

图3-11 完全弹性需求曲线

图3-12 完全无弹性需求曲线

何老师说

这里需要注意一点:虽然前面我们提及弹性与斜率相关,但是之前需求弹性公式中提及的斜率(ΔQ/ΔP)是以需求量为因变量、价格为自变量的函数,而在需求曲线绘图中,纵轴为价格,横轴为需求量。所以,富有弹性的商品其需求价格曲线更为平坦,相对无弹性的商品其需求价格曲线更为陡峭(见图3-13)。

图3-13 弹性与斜率的关系

2.弹性与生产者总收入(total revenue)之间的关系

同一条需求曲线上每一个点的价格弹性都是不同的,需求曲线上越靠近上方的点,弹性的绝对值越大。在不考虑成本的情况下,生产者希望最大化公司总收入,而公司总收入=价格(P)×数量(Q)。为了最大化公司的收入,如果某商品的需求价格弹性大于1,生产者就应该降价销售,此时需求量增加引起的收入增加会大于价格降低带来的收入减少;如果商品的需求弹性小于1,生产者应该提价销售,此时需求量减少引起的收入减少会小于价格上升带来的收入增加;当需求价格弹性等于1时,总收入达到最大。

何老师说

利用需求的价格弹性增加收入的现实事例:航空公司往往只会对经济舱的机票进行打折,而对头等舱的机票却很少进行打折。原因是头等舱的客人对价格不敏感,而经济舱的客人对价格更为敏感,打折降价可以大幅增加经济舱机票的销量,从而增加航空公司的总收入。

1.2.2 影响需求价格弹性的因素

影响需求价格弹性的因素(factors that influence the elasticity of demand)主要有以下几种。

·替代品的可得性(availability of substitutes):获取替代品的难易程度。替代品越易得,消费者对于价格变化的敏感程度越高,该商品的弹性越大。

·在某商品上的花费占消费者收入的百分比(relative amount of income spent on the good):当收入中大部分的金额都花费在某一种商品上时,消费者对于这种商品的价格变化就会表现得非常敏感。所以在日常生活中,普通消费者对于矿泉水的价格变化表现得不怎么敏感,而对于房子的价格变化却是异常敏感。

·价格改变后经历的时间(time since the price change):时间越长,消费者就越有充足的时间寻找到替代品,从而降低对该商品的需求量,因此表现为弹性越大。所以,时间对于弹性会有影响,并且从长期来看,商品的价格弹性会增加。

1.2.3 交叉弹性

交叉弹性(cross elasticity)衡量的是其他商品的价格变动对于本商品需求量的影响。交叉弹性的计算公式为:

注意,交叉弹性可能大于零,也可能小于零,所以我们需要分以下两种情况对其讨论。

·当交叉弹性大于零时,表示其他商品的价格变动与本商品的需求变动之间呈现正相关关系。其他商品价格上升,本商品的需求量会随之上升,即其他商品价格上升,消费者会用本商品去替代价格上涨的商品,从而使得本商品需求量上升,那么这两种商品互为替代品(substitution)。

·当交叉弹性小于零时,表示其他商品的价格变动与本商品的需求变动之间呈现负相关关系。其他商品价格上升,本商品的需求量下降,即其他商品的价格上升,也会影响消费者对于本商品的消费情况,从而使得本商品需求量下降,那么这两种商品互为互补品(complement)。

何老师说

为了便于记忆,我们可以这样思考:互补品的消费是捆绑在一起的,本质上可以视为同一种商品,同一商品的需求价格弹性是小于零的,因此交叉弹性小于零的商品即为互补品。

1.2.4 需求的收入弹性

需求的收入弹性(income elasticity of demand)衡量的是消费者收入的变动对商品需求量的影响程度。

其计算公式为:

根据收入弹性的正负关系及大小,我们可以对商品进行如下分类(见图3-14)。

图3-14 商品的分类(根据收入弹性的正负关系及大小)

·正常品(normal good):收入弹性>0的商品。此类商品的需求量会随着收入的增加而增加,随着收入的减少而减少。日常生活中的大部分商品都属于此类型。正常品又可以细分为以下两类。

·奢侈品(luxury):收入弹性>1的商品。当收入下降时,会大幅减少对于此商品的需求。需要注意的是,此处奢侈品并非我们日常生活中所指的LV、爱马仕等奢侈品。在经济学中,奢侈品的定义更为广泛,凡是对正常生活没有什么影响的商品都属于奢侈品的范围。

·必需品(necessity):0<收入弹性<1的商品。必需品的需求对于收入并不敏感。

·劣质品(inferior good):收入弹性<0的商品,即人们收入增加后对此商品的需求量反而减少。日常生活中典型的例子是公交车,当收入增加后,人们会选择打车或者自己开车,从而少乘坐公交车。

【例题】

消费者小王想要购买一批日用品,经过多番挑选后,他最终把目标锁定在了A、B两个品牌上。现已知小王对A品牌箱包的需求函数如下所示:

又已知,A品牌的售价为5元,B品牌的售价为15元,预算收入I=60元,现在分别计算A品牌商品需求的价格弹性、收入弹性以及对B商品的交叉价格弹性。

解答:

首先,根据题目数据,将其代入公式,可得:

需求的价格弹性:

收入的价格弹性:

交叉价格弹性:

1.3 替代效应和收入效应★

当商品价格发生变化时,消费者对其的需求数量也会发生改变,这种变化我们可以用两种效应来解释:一种叫作替代效应(substitution effect),另一种叫作收入效应(income effect)。

1.3.1 替代效应和收入效应的概念

替代效应:当商品X价格下降时,商品X相对于它的替代商品而言,其相对价格也在下降,消费者就会更多地用X去替代其他商品,这导致消费者会购买更多数量的商品X。这里我们约定凡是使得需求量上升的,我们称为正效应,使得需求量下降的,我们称为负效应。

替代效应:pX↓→用X去替代

收入效应:当商品X价格下降时,消费者的实际购买力增加,即实际收入增加。由此消费者对商品X的需求量也会发生变化,这种效应我们称之为收入效应。至于这种效应具体会导致消费者增加其需求数量,还是减少其需求数量,还要取决于商品X的性质。如果商品是正常商品,消费者收入增加,其对该商品需求量增加,那么此时的收入效应就是正效应。如果商品是劣质商品,消费者收入增加,其对该商品需求量减少,那么此时的收入效应就是负效应。

1.3.2 替代效应和收入效应的共同影响

当商品价格下降时,商品的需求数量也随之变化,具体是上升还是下降,到底变化多少,是由替代效应和收入效应共同决定的。当商品X价格下降时,一般出现以下三种情况:

·商品替代效应为正,收入效应也为正(此时商品X为正常商品),商品需求量增加。

·商品替代效应为正,但是收入效应为负(此时商品X为劣质商品),替代效应大于收入效应,需求量仍是增加。

·商品替代效应为正,但是收入效应为负,替代效应小于收入效应,需求量减少(此时商品X为吉芬商品,一种特殊的劣质商品,详见下一节内容)。在这种情况下,需求曲线呈现向上倾斜的态势。

上述总结我们也可以归纳如下。

当PX↓时:

图3-15所示为正常商品的替代效应与收入效应:

总的变化量=QC-QA=(QC-QB)+(QB-QA)=收入效应+替代效应

其中,收入效应=QC-QB,替代效应=QB-QA。

图3-15 正常商品的替代效应与收入效应

何老师说

替代效应和收入效应是这一节的常考点,但是相关概念和结论并不复杂,唯一的难点就是图形表达,但该部分图形现在已不是考点,我们画出图形是为了方便考生理解概念。

替代效应和收入效应的区别:当商品价格下降时,替代效应一定为正,我们无须考虑该商品是什么样的商品。而收入效应到底是正效应还是负效应,我们还需区分商品是正常商品还是劣质商品。

为了得到图形中的B点,我们假设了一条与价格变化后的新的预算约束线平行的预算约束线,使其与之前的无差异曲线相切,这样才能保证A到B的变化是由替代效应引起的,B到C的变化是由收入效应引起的。

1.4 正常商品和劣质商品★

前面我们已经提到了,不同的商品收入效应不同,其与替代效应加起来的总效应也不同,根据这些不同的效应,我们可以把商品分为以下三类。

·正常商品(normal good):收入效应为正的商品,即消费者收入越高,消费该商品的数量越多。

·劣质商品(inferior good):收入效应为负的商品。

·吉芬商品(Giffen good):一种特殊的劣质商品。其收入效应为负,并且收入效应大于替代效应,所以价格下降,消费者对该商品的需求数量也下降,需求曲线是向上倾斜的,这与一般商品的需求曲线有所不同。

除了上述三类商品,经济学家还观察到一种特殊的商品,韦伯伦商品(Veblen goods)。此商品是一种炫耀性的商品,用来炫耀社会地位。价格越高,人们对它的需求量越大,如爱马仕、兰博基尼等炫耀性商品。

韦伯伦商品与吉芬商品存在着一些共性,但也互不相同,对此我们总结如表3-3所示。

表3-3 韦伯伦商品与吉芬商品的比较

1.5 经济成本与经济利润

1.5.1 机会成本与会计成本

1.机会成本

经济成本等于显性成本(explicit cost)加上隐性成本(implicit cost),这里的隐性成本又被称作机会成本(opportunity cost)。

何老师说

机会成本在经济学里面是既基础又十分重要的概念。这个概念假定资源是有限的。比如,一个人一天的时间是有限的,你把时间用来干一件事情,另外一件事情可能就干不成了。所以在这一天里,你做了一个选择,你就失去了选择其他的机会。

举个具体例子,在一个上午的时光里,你可以去上课、睡觉或者约会,你选择了上课便失去了去睡觉或是约会的机会。机会成本从量化的角度来讲是指为了得到某种东西而要放弃另一些东西的最大价值。假设上课、睡觉和约会带来的效用分别是100、80和50。如果你选择上课,就失去了睡觉或是约会的机会,而睡觉或约会带来的最大价值是80,那么在一个上午里,选择去上课的机会成本就是80。

再举个例子,你已经花费30元买了一张电影票,该电影时长为120分钟,而当电影开始10分钟时,你就发现这个电影不是你喜欢看的,你如坐针毡,那么你是该离开还是继续看下去呢?这个时候你该考虑的不是你已经花了的30元,而是机会成本。在接下来的110分钟,如果你不看电影,你也许可以去逛街、做美容、学习、回家休息等,而这些选择里能给你带来的最大效用就是你在电影院把电影看完的机会成本,如果机会成本大于看电影给你的效用,你就应该离开电影院。

2.沉没成本

还有一个术语与机会成本相对应,那就是沉没成本(sunk cost)。它是指已经发生的并且不可被改变逆转的成本。例如,企业家斥重资购买了机器设备,那么这些机器设备就是沉没成本,因为不管企业是否继续运作,投资在机器设备的资金都已经花费了,并且这些机器设备在短期内无法足额变现。

3.会计折旧

会计折旧(accounting depreciation)是将固定资本的历史成本分摊到每一单位产品上的分配形式,主要用于财务汇报。会计折旧方法本质上是一种回溯的评估方法,它关注如何分配已经支付的历史成本给那些已经生产出的商品。

4.经济折旧

租赁率(rental rate)是指在使用机器设备生产产品时所产生的经济折旧(economic depreciation)。这里的经济折旧类似于一个机会成本的概念,它是指如果机器设备不用于生产而是用于租赁或是变卖所能产生的收益。

1.5.2 经济利润与正常利润

企业总利润等于总收入减去总成本,而成本又可以分为显性成本和隐性成本,在用不同含义的成本去计算时,我们得出的利润结果的数值与含义也是不同的。这里我们主要将利润分为会计利润和经济利润(见图3-16)。

图3-16 企业利润的划分

1.会计利润(accounting profit)=收入-会计成本

一般而言,企业的会计成本就是其显性成本,是企业从事一项经济活动时所需要花费的货币支出。总的收入减去会计成本,就是会计利润。例如,老张开了一家贸易公司,一年收入为400万元,原材料、房屋租金等显性成本为300万元,那么会计利润就是400-300=100(万元)。

2.经济利润(economic profit)=收入-经济成本★

经济利润也叫超额利润(abnormal profit),可以看成是会计利润超过机会成本的部分,公式表达为:

经济利润=收入-显性成本-隐性成本=会计利润-隐性成本★

3.正常利润

正常利润(normal profit)是指企业经济利润为零时的会计利润。当经济利润为零时,会计利润等于隐性成本。正常利润的获取对于一个公司长期持续经营非常重要,是一个企业得以长期经营的必要条件。

我们对上述内容的总结如表3-4所示。

表3-4 企业各种利润的关系及其对公司股值的影响

1.6 总收入、平均收入和边际收入

总收入(total revenue):对于单一产品公司而言,总收入为产品价格乘以销售数量,TR=P×Q;对于多产品公司而言,收入为各产品收入之和,。

平均收入(average revenue):总收入除以总的销售数量,。

边际收入(marginal revenue):每多销售一单位产品带来的总的销售收入的增加量,。

总收入、平均收入和边际收入在不同市场下呈现出不一样的性质:

·不完全竞争市场(under imperfect competition)。

·在这个市场中,厂商面临的需求曲线是向下倾斜的,因此,依据先前所学的法则,厂商可以通过降低价格来增加销量,其对市场价格有一定的影响力。

·平均收入和边际收入会随着销售量的增加而降低,但是边际收入降低的幅度大于平均收入降低的幅度。

·当边际收入为零的时候,厂商总收入达到最大化。

表3-5就是不完全竞争市场中的一个厂商的各种收入变化情况。平均收入等于价格,随着销售量的增加,平均收入从100元降到65元,边际收入从100元降到30元,当边际收入等于零的时候,总收入将会达到最大。

表3-5 不完全竞争市场中的一个厂商的各种收入变化情况 (单位:元)

·完全竞争市场(under perfect competition)。

完全竞争市场一般符合三个特点:①公司数量很多;②各公司生产的产品基本没有差异,严格意义上不存在完全相同的产品,但是很多产品可以被看作是完全类似的,如大白菜之类的农产品;③无壁垒,厂商进入和退出该市场比较容易。我们在后面一节会对该概念做详细论述。

根据这三个特点,我们可以得出以下结论:

第一,每一个厂商是不能自己制定价格的,它们都是价格接受者(price taker)。这是因为在完全竞争市场中有许许多多的公司,任何一个单独公司都不能控制价格的制定,价格是由整个行业的供给和需求决定的。比如当其他公司的白菜卖3元/斤,只要你的公司卖3.1元/斤,由于产品无差异,消费者肯定都会到卖3元/斤的公司去买。所以单个公司没有价格的话语权,只能被动接受市场价格。

第二,每一个厂商面临的需求曲线是完全水平的,是完全弹性的。

第三,边际收入等于平均收入等于商品价格。由于单个厂商不管卖多少产品,销售的价格都是P,比如卖出1件收入为P,卖出2件收入为2P,卖出3件收入为3P,因此边际收入就等于平均收入等于价格P。

1.7 边际收益与生产效率

1.7.1 生产要素

厂商的生产量主要取决于一些生产要素,具体如下。

·土地(land):厂商、厂房所在地。

·劳动力(labor):包括体力劳动者和脑力劳动者。

·资本(capital):指的是实体资本,包括厂房、设备、工具等有形资产。

·原材料(material):生产产品过程中所需要的各种原料、材料和半成品。

为了简化经济分析,我们一般只考虑劳动力和资本这两个要素。生产函数可以写成Q=f(K,L)。在资本一定的情况下,产量就由劳动力决定。

1.7.2 总产量、平均产量和边际产量

总产量(total production)是指所有劳动力生产的产量总和,平均产量(average production)是指平均每个劳动力生产的产量,边际产量(marginal production)则是每多增加一个劳动力,总产量的增加额。

1.7.3 边际收益与生产效率

边际收益(marginal return)可以看作是每个劳动力的边际产出(marginal product of labor,(MPL))。它具体是指在其他生产要素供给不变的情况下,每增加一单位劳动力带来的总产出的变化量。因此,边际收益这个概念可以衡量新增劳动力的生产效率。

从图3-17我们可以得出以下几个规律性结论。

图3-17 边际收益与生产效率

·边际产量递减规律(the law of diminishing return):在技术水平和其他要素投入量不变的条件下,连续等量地增加一种生产要素的投入量,当该生产要素投入量小于某一特定值时,增加该要素投入带来的边际产量是递增的;而当这种可变要素投入量连续增加并超过某一临界值时,增加该要素投入所带来的边际产量是递减的。

·当边际产量为零的时候,总产量达到最大值。当边际产量大于零时,总产量增加;当边际产量小于零时,总产量减少。所以当边际产量等于零时,总产量达到最大值。

·边际产量线与平均产量线相交的点就是平均产量最高点。当边际产量大于平均产量时,平均产量增加;当边际产量小于平均产量时,平均产量减少。当边际产量等于平均产量时,平均产量达到最大值。这就好比班级里来了一个高于平均身高的学生,班级的平均身高随之增加;来了一个低于平均身高的学生,平均身高就随之降低。

何老师说

为什么边际产量会呈现先递增后递减的规律呢?举个简单例子,比如我们有100亩[1]地,最开始只有一个劳动力,效率就会很低,因为一个人要承担所有种地的事情却没有分工。但是引入第二个人、第三个人之后,效率就会提升很多,因为人多了,就可以有分工,一个人刨地,一个人撒种子,一个人浇水。由于分工,此时增加一个劳动力会带来效率的提高,产量也大幅提升。但是当劳动力增加到一定程度,比如有1000人、10000人时,这些人站满了土地,影响了整个生产效率,边际产量自然也就下降了。

一般而言,多数公司最终都会走到边际产量递减的状态,但是不是所有公司或行业都会经历边际产量递增的过程,所以虽然理论上讲,边际产量应该是先递增后递减,但是我们还是叫它边际产量递减规律。

1.7.4 总成本、平均成本、边际成本、固定成本和可变成本

在了解成本这个概念以前,我们得先区分长期(long run)和短期(short run)的概念,此处的长期与短期是一个经济学概念,它与我们日常生活熟知的常识不同。我们人为地将公司经营阶段分为长期和短期。一般认为短期内,一个公司的一些资源是固定不变的,其中包括技术、设备、厂房等,短期内可变的资源包括劳动力和原材料。而在长期,一个公司几乎所有资源都是可变的。

总固定成本(total fixed cost)是指在一定时期和一定业务量范围内,不受生产量增减变动影响而保持不变的成本。

总可变成本(total variable cost)是指随着生产量的增减而变动的那一部分成本。

总成本(total cost)是所有成本的总和,包括总的固定成本和总的可变成本(见图3-18)。

总成本=总的固定成本+总的可变成本

边际成本(marginal cost)是指每新增一单位产品带来的总成本的增量。

边际成本和平均总成本的图示见图3-19,具体公式如下:

图3-18 总成本

图3-19 平均总成本与边际成本

【例题】

家具生产厂商L在不同生产规模下的生产成本如表3-6所示。

表3-6 家具生产厂商L在不同生产规模下的生产成本

求该厂商生产11~15件产品所耗费的边际成本。

解答:

根据公式可得:MC=(520-450)÷(15-10)=14(元)

·平均固定成本(average fixed cost)是向下倾斜的。由于,TFC固定不变,当Q增加时,AFC自然下降。

·平均总成本(average total cost)与平均可变成本(average variable cost)的垂直距离之差就是平均固定成本(AFC)。

·边际成本(marginal cost)先下降后上升,这跟边际产量刚好相反。举个例子,一个培训公司,租了一间可以容纳50人的教室,原先有20人参加培训,此时再有一个人参加培训,增加的成本无非一些资料打印费,边际成本很低,但是当第51个人报名培训时,该培训公司就要再租一间教室,甚至再请培训讲师,边际成本就很高,所以边际成本是先下降再上升。由于短期内固定成本是不变的,所以边际成本可以被看作是可变成本的变化量。

·边际成本线交于平均总成本线和平均可变成本线的最低点。当边际成本小于平均总成本时,平均总成本会下降。当边际成本大于平均总成本时,平均总成本上升。再引用之前的例子,班级里来了一个身高低于平均身高的人,全班平均身高降低,班级里来了个高于平均身高的人,平均身高上升。所以,边际成本线与平均总成本线交于后者最低点。同理可得,边际成本线与平均可变成本线也是交于后者的最低点。

·平均总成本线以及平均可变成本线均呈现U形。

·平均总成本线的最低点,只代表单位产量成本的最小化,并不代表整个公司利润的最大化。利润等于收入减成本,成本降低的同时,我们还要考虑收入是否实现了最大化。

1.7.5 成本与产量之间的关系

随着劳动力和产量的增加,边际产量逐渐增加,边际成本逐渐减少,当边际产量达到最大时,边际成本达到最小,此后边际产量逐渐减少,边际成本逐渐上升。

何老师说

为什么边际产量会呈现先递增后递减的规律呢?还以之前的例子举例:比如我们有100亩地,最开始只有一个劳动力,效率就会很低,因为一个人要承担所有种地的事情却没有分工。但是由于边际产量与边际成本呈现相反的关系,随着雇用更多的劳动力,边际产量上升,边际成本就下降。反之,如果边际产量下降,边际成本就上升。边际成本上升时,说明每多雇用一个劳动力,生产效率在下降,边际产量因此减少;而生产效率大幅提高时,生产每单位产品需要的成本是减少的,所以两者呈现相反的关系。

[1] 1亩≈667平方米。

1.8 利润最大化点、停止生产点和盈亏平衡点

前面我们研究收入、产量、成本,最终都是为了找到利润最大化点(profit maximization point)、停止生产点(shut down point)和盈亏平衡点(breakeven point)。

1.8.1 停止生产点

·当平均收入(AR)大于平均总成本(ATC)时,公司盈利,不会停止营业。

·当平均收入(AR)低于平均总成本(ATC)大于平均可变成本(AVC)时,厂商短期内应该持续经营。因为虽然利润为负,但是其收入可以弥补所有的可变成本并且能回收部分固定成本,而厂商停止经营,则会亏掉所有的固定成本。

·当平均收入(AR)低于平均可变成本(AVC)时,厂商应该停止经营,如果不停止经营,所有固定成本都会亏损;此外平均收入低于平均可变成本,只会导致生产越多,可变成本亏损越多。所以在短期内,平均可变成本是企业的停止生产点。完全竞争市场中的厂商实际的供给曲线应为完整供给曲线中停止生产点以上的部分。

在长期里,没有可变成本和固定成本这个说法,一切皆可以变,只要平均收入小于平均成本,就会停止营业。所以长期内停止营业点位于厂商平均成本处。上述内容总结如表3-7所示。

表3-7 生产决策总结

【例题】

某制造企业的收入额为2亿元,其生产成本情况如表3-8所示。

表3-8 某制造企业的生产成本情况 (亿元)

问:该公司在短期和长期是否应该继续生产?

解答:

在短期内,虽然企业总收入小于总成本,但是总收入依然大于总的可变成本,所以该制造企业依然会持续经营,因为每多生产1单位的产品就能用以弥补固定成本的损失。

但是在长期,由于企业总收入小于总成本,其应当停止生产,退出该行业。

1.8.2 盈亏平衡点

当平均收入等于平均成本时,即总收入等于总成本时,企业达到盈亏平衡。

停止营业点和盈亏平衡点如图3-20所示。

图3-20 停止营业点和盈亏平衡点

1.8.3 利润最大化点

利润最大化点(profit maximizing output)发生在以下情况下:

·收入减去成本的差额最大时。

·边际收入等于边际成本时。因为当边际收入大于边际成本时,厂商增加生产可以增加利润,当边际收入小于边际成本时,厂商应该通过减少生产来减少亏损,而只有当两者相等时,厂商利润才能达到最大化。

·单位生产要素的投入带来的收入等于该单位要素产生的成本,此条等同于上述第二点。

公司正确决策总结如表3-9所示。

表3-9 公司正确决策总结

无论在何种市场中,当MR=MC时,厂商利润达到最大化。而在完全竞争市场条件下,我们又可以得到MR=P=AR,所以我们可以得出在完全竞争市场条件下,当MC=MR=P=AR时,厂商实现利润最大化。

非完全竞争市场条件下的利润最大化点如图3-21所示。

图3-21 非完全竞争市场条件下的利润最大化点

由于在Q处的价格超过了平均可变成本,因此该厂商处于盈利状态。由于进入壁垒的限制,该行业外的竞争者不太可能瓜分该垄断厂商已经获取的利润。在这种条件下,在Q处,MC=MR依然是利润最大化的条件。当Q被确定后,我们可以再依据需求曲线,求得该产量下的价格P。

1.9 规模经济与规模不经济

此前我们一起学习了厂商短期成本线(供给曲线)的特点,接下来我们将着重说明厂商的长期成本线所具备的性质特征(见图3-22)。

图3-22 厂商的长期成本线所具备的性质特征

图3-22给出了某厂商在三种不同生产规模下所对应的短期总成本水平。观察可知,三条短期总成本线均不是从原点出发的。STC1是从纵轴上的位置“1”出发的,STC2是从位置“2”出发的,而STC3则是从位置“3”出发的。同时连接这三条短期成本线最低点的长期总成本线LTC(红线)却是由原点出发的。这是因为在长期,一切生产要素都可变,厂商可以选择任意生产规模生产并且可以以零成本的代价退出这个市场。所以厂商的长期总成本是可以降低至零的。但是在短期,由于固定成本是无法避免的,因此固定成本的大小就决定了图形上短期总成本线与纵轴截距的大小。由此我们不难发现,图形中拥有STC3的厂商的生产规模是最大的,而拥有STC1的厂商的生产规模是最小的。

虽然图3-22中只给出了三条短期总成本线,但是我们可以把长期总成本线看作是一条将所有存在的短期总成本线包围起来的一条线,具备这样性质的线通常被定义为包络线(envelope curve),因为厂商在长期可以选择最优生产规模,所以长期总成本线上每一点所代表的生产成本的大小就应该是所有生产规模下对应的短期生产成本中的最小水平。所以长期总成本线就是短期不同生产规模下生产同一产量产品具有最低生产成本的点的连线(在图形上表示为纵轴方向上,具有最低STC点的连线)。因此我们得出结论,厂商的长期总成本应当小于等于其短期总成本。

我们再来具体分析一下图3-22,当厂商的产量介于0~Qa,那么厂商一定会选择对应的STC1的生产规模进行生产,因为此时STC1所代表的总成本是最低的。同理,如果厂商的产量介于Qa~Qb,那么它会选择与STC2对应的规模进行生产;如果厂商的产量大于Qb,那么它会选择与STC3对应的生产规模进行生产。接下来我们再来研究一下长期平均总成本(见图3-23)。

图3-23 长期平均总成本

如图3-23所示,图中每一条蓝色虚线都代表了厂商在一个特定生产规模下的短期平均总成本,而图片中包围住所有蓝色虚线的绿色实线也是一条包络线,它所代表的就是厂商的长期平均总成本线。与之前我们在分析长期生产总成本时得到的结论一致:厂商的长期平均总成本也应当小于等于其短期平均总成本。

我们再来观察一下该图形,在Q左侧,长期平均总成本线呈现出向下倾斜(downward sloping)的形状,这说明在生产规模比较小的时候,厂商可以通过扩大生产规模来降低生产的平均成本。与之对应的绿色生产曲线下降的部分,我们称之为厂商的规模经济(economy of scale)。而对应Q右侧区域,如果此时厂商依旧不断扩大生产规模,那么其长期平均成本就会不断攀升,长期平均总成本曲线也表现出向上倾斜的形状。对于这部分生产区域,我们称其为规模不经济(diseconomy of scale)阶段。产生规模经济的原因在于在生产规模比较小的阶段,随着产量的增加,平摊在每个产品上的成本是下降的,但是随着生产规模的不断增加,企业会产生办公室政治、沟通成本等一系列问题,所以厂商的长期平均成本最终会呈现上升的态势。

如图3-23所示,长期平均总成本线上最低点Q*对应的产量代表了一个厂商在长期的最优生产规模水平(minimum efficient scale),它也是一个厂商应当遵循的最有效率的生产规模。

何老师说

除了规模经济以外,我们平时还会说到范围经济这个概念,两者是不一样的。规模经济是指公司生产同一种产品,产品越多,单个产品的成本越低。范围经济是指公司经营不同的业务范围,生产不同的产品,产品数量越多,单个产品的成本越低。

2 公司和市场结构

本节说明

本节的重点在于掌握四种市场结构各自的特点,并且能熟练地加以区分。这四种市场结构分别为:完全竞争、垄断竞争、寡头和完全垄断。为了通过量化的手段识别市场的垄断程度,该小节还讲述了两种市场集中度衡量的指标,掌握这两种指标各自的优缺点以及实际应用中的利弊是这部分内容的重点。本节在实务中非常实用,因此深入理解本节知识点,打好基础,可以为我们日常投资决策提供很大的帮助。

知识点自查清单

·市场结构的特点★★

·完全竞争市场

·垄断竞争市场

·寡头市场

·完全垄断市场

·集中度衡量

2.1 市场结构的特点

市场结构的特点(identification of market structure),如表3-10所示。

表3-10 市场结构的特点

这是考试的重点章节,需要了解每个市场类型的特点。

完全竞争(perfect competition)市场的特点有:①市场上存在很多厂商。例如,大白菜市场中存在许多卖大白菜的小贩。②厂商生产的产品无差别。小贩卖的大白菜可以被视作是无差异的商品。③厂商进入和退出市场非常容易。到了大白菜的丰收季,小贩纷纷批发并出售大白菜,大白菜下市后,小贩又改卖其他菜品。由此可以得到推论:完全竞争市场中每一个厂商的议价能力都很低,它们都是价格接受者,同一个菜市场中,大白菜的价格几乎是相同的。此外,每个厂商面临的价格曲线呈现水平形状。

垄断竞争(monopolistic competition)市场与完全竞争市场相比:①垄断竞争市场中同样存在着大量的生产厂商。②垄断竞争厂商生产的产品之间存在些许差别。我们生活中大部分日用商品市场都属于垄断竞争市场。③垄断竞争厂商进入和退出市场的壁垒相对比较小。④垄断竞争的厂商通过强调自身产品的差异化,在培养出具备品牌忠诚度的消费者后,便可以成为价格制定的影响者。这个市场上的生产厂商主动降价出售产品会引发消费者对于该商品需求量的增加,由此我们推断垄断竞争厂商面临的需求曲线是向下倾斜的。但由于同行竞争的存在,这类市场中产品的需求弹性较大,所以需求曲线倾斜的程度较小。

何老师说

那些我们日常在电视上看到的做广告的一类产品基本上都处于垄断竞争市场。这些厂家愿意花费重金做广告的目的在于向消费者强调自己的产品与众不同,如果产品取得了消费者的认可,则消费者愿意为此产品支付更高的价格。

寡头(oligopoly)市场只有少数几家厂商瓜分整个市场,所以每家厂商的市场份额很大,厂商有能力决定产品的价格,此外寡头市场的产品价格弹性较小,导致此类市场厂商面临的需求曲线呈现出比较陡峭的向下倾斜形态。

完全垄断(monopoly)市场是指在一个区域内只有一家厂商在市场上运营,因此没有任何其他厂商参与竞争。出现垄断的原因主要包括两方面:①出于法律的规定,如政府颁发许可证和专利权。②自然垄断的行为,某些行业天然具备垄断的特性。例如,在城市铺设自来水管道,同样的区域只需要铺设一条供水管道即可。那么从经济学的角度考虑,该地区处于完全垄断的情况,厂商对于价格具有决定权,消费者没有任何替代品,所以完全垄断厂商面临需求曲线倾斜的程度会变得更为陡峭。

2.2 完全竞争市场

大家可以结合前文的相关内容学习之后的内容,需要重点掌握以下内容。

完全竞争市场的假设:在完全竞争市场中,第一,有许多独立的厂商;第二,所有厂商生产的产品完全相同;第三,每一个厂商所占的市场份额很小;第四,厂商进入和退出都没有壁垒。

完全竞争市场的特点:①完全竞争市场中的厂商是价格的被动接受者,它们不能影响市场价格,也不能自己制定价格。②每一个厂商面临的需求曲线都是完全弹性的,即呈现水平形态。原因就是完全竞争市场中的每家厂商占有的市场份额很小,而客户对每家厂商的价格也都“了如指掌”。

2.2.1 短期均衡产量

完全竞争市场的短期均衡产量(short-run equilibrium output)可以通过两种方法来得到,即边际分析法(见图3-24)和总量分析法。

图3-24 完全竞争市场的短期均衡产量

首先看边际分析法,我们知道对于任何市场的厂商,利润最大化的条件都是边际收入等于边际成本,而对于完全竞争市场的厂商,由于厂商面临的价格是市场的均衡价格,所以边际收入线是一条水平的直线。它与边际成本曲线的交点所对应横坐标的产量即为利润最大化时的产量。此时,每家厂商的边际收入就等于均衡价格。将两者结合起来,完全竞争市场的厂商短期均衡的条件就是:均衡价格=边际成本。

再看总量分析法,我们知道,利润=收入-成本。所以利润最大化的点就对应着总收入减去总成本所得差值最大时的点(边际收入=边际成本),所对应的产量即为利润最大化时的产量。

当商品的价格大于平均总成本时,厂商就能够获得经济利润,那么厂商仍然会继续生产。而当商品的价格小于平均总成本时,厂商就会面临经济损失。由此可见,完全竞争市场中的厂商在短期可能会出现经济利润,也会出现经济损失。那么,如果厂商出现经济损失,还会继续进行生产吗?请看下面这个例子:

一家完全竞争市场中的厂商正在生产一种产品,总收入为75万元,总成本为80万元,其中包括总可变成本60万元和总固定成本20万元。

此时,如果厂商继续生产,总利润为总收入减去总成本,75-80=-5(元),即亏损5万元。

如果短期厂商不再生产,则固定成本将继续存在,此时的损失就是总固定成本,亏损20万元。

所以,我们可以得出结论:①当平均总成本>价格>平均可变成本(乘以产量后,即总成本>总收入>总可变成本)时,厂商会继续进行生产。②当价格<平均可变成本时,厂商在短期就会退出生产。③当价格=平均可变成本时,达到停止生产点。

2.2.2 长期均衡产量

如果一个市场存在超额利润,就会吸引新的厂商进入这个市场。由于完全竞争市场没有进入(退出)壁垒,从而导致更多的厂商进入市场;增加的产品供给又促使市场的均衡价格开始下降,直至达到长期平均总成本水平,此时厂商的超额利润消失。经济利润等于零时所对应的价格产量点,我们称之为盈亏平衡点。此时不再有新厂商进入,从而市场达到长期均衡。从长期来看,完全竞争市场中不存在超额利润。此外,完全竞争市场中的厂商即便亏损,但由于存在固定成本的限制,厂商短期无法退出市场,但从长期来看,厂商会选择变卖机器、厂房、设备等固定资产后退出市场不再进行生产。所以在长期,部分亏损的厂商纷纷退出市场,造成供给下降后,市场均衡价格会随之上升达到长期平均总成本水平,此时市场中的厂商不再出现亏损行为,市场再次达到长期均衡。此时厂商的经济利润为零,达到盈亏平衡点。

总结一下,对于完全竞争市场,厂商长期均衡的条件是:经济利润为零,即总收入=总成本,均衡价格=平均收入=平均总成本。我们将短期均衡的条件(价格=边际成本),与长期均衡的条件结合在一起看,长期均衡的条件又能写为:均衡价格(P)=边际成本(MC)=平均总成本(AC),这个均衡点位于平均总成本曲线的最低点。

2.3 垄断竞争市场

2.3.1 垄断竞争市场的特点

垄断竞争(monopolistic competition):市场上有很多厂商,每个厂商生产的产品之间有一定的区别,厂商对产品价格有一定的影响能力,是觅价者(price-searcher)而不是被动的价格接受者(price-taker)。由于产品之间有区别,厂商不仅在产品的质量、价格方面进行竞争,还会在市场营销方面展开竞争,以凸显产品的特性,使得自己的产品显得与众不同。

由于消费者很容易找到替代品,产品的价格弹性较大,所以每个厂商面临的需求曲线向下倾斜,但倾斜的程度较小。

2.3.2 短期均衡和长期均衡

我们知道厂商短期利润最大化条件是边际收入等于边际成本,由此可以确定短期均衡产量。在长期,如果市场中存在超额利润,行业的进入壁垒又非常低,新厂商就会进入瓜分市场,最终达到长期均衡状态,此时利润为零,价格等于平均成本。

何老师说

大家在做股票投资时尽量不要购买处于垄断竞争市场中的公司的股票,因为从长期来看,这样的公司很难赚到超额利润,除非它具有持续的研发能力,否则就无法使得自己的产品一直处于垄断地位。厂商只有一直处于垄断地位,在长期才有可能赚到超额利润,因为此类行业别人进入不了,此类产品别人模仿不了。如果别人可以模仿我的成果,他进入这个市场之后,很快就会瓜分超额利润。比较典型的例子是彩电行业,最开始彩电市场有超额利润,很多厂商看到这个市场有超额利润就一窝蜂地涌入。当时我们国内制造彩电的厂商没有自己的核心技术,技术从国外如日本、韩国买来后稍微包装一下,再给产品贴一个品牌后就卖出去了。像这种没有核心技术竞争力的产品,很容易被别人复制。于是当所有人都涌向这个市场后,市场的超额利润就被瓜分了。从这个意义上来说,一家公司想要能够长期稳定地赚到超额利润,就应该加强自己的垄断地位,产品要不断创新,技术要不断研发,使自己的产品处于一直被追赶从未被超越的地位。

2.3.3 垄断竞争市场与完全竞争市场的区别★

完全竞争市场在四种市场中竞争程度最高,是一个最有效率的市场,消费者承担的价格最低,享受到的产量最高,对消费者来说是最好的市场。而垄断竞争市场相比完全竞争市场,垄断程度更高,也就意味着垄断竞争市场的竞争没有那么激烈;这会导致市场效率较低,造成一定程度的无效性,消费者享受到的价格比完全竞争市场高,而享受到的产品数量却较低。

2.3.4 产品研发和市场营销★★

垄断竞争市场具有以下两个显著的特点。

差异性与品牌效应:垄断竞争市场上存在着众多的厂商,每家厂商都试图生产差异化的产品。部分制作优良的产品会形成品牌效应,并提升消费的忠诚度,这类忠于品牌的消费者找不到替代品,对产品价格变化的敏感度比较低,所以垄断竞争厂商会面对一条相对无弹性的需求曲线,该类厂商可以适度提价,以便获取超额利润。

广告:垄断厂商做广告的目的在于不断提醒消费者自身产品是与众不同的,有利于为本公司的产品树立品牌,但是做广告的同时也给厂商带来额外的销售成本。在实务中,如何有效地做好广告,使其产生的收益超过成本一直是一个热议的话题。

2.4 寡头市场

2.4.1 寡头市场的特点

寡头市场本身达到均衡状态时,往往以一个独特的市场模型的状态呈现,接下来我们就为大家介绍寡头市场中最常见的四个模型。

寡头市场均衡状态的四个模型:

·弯折的需求曲线模型。

·古诺模型。

·纳什均衡模型。

·领导厂商模型。

何老师说

这四类模型中纳什均衡模型是最重要的,相对最不重要的是古诺模型,因为古诺模型一般情况下只用文字进行描述是很难描述清楚的,一定要看计算才可以。但由于CFA考试在此处不要求掌握计算,所以我们可以推断考试中考查古诺模型的可能性很小。

2.4.2 弯折的需求曲线模型

弯折的需求曲线模型如图3-25所示。

如图3-25所示,红色的线就是弯折的需求曲线。假设X厂商有既定价格PK(即图中黑色圆点),产量QK,如果此时X厂商决定提价,其他厂商通常不会跟随其一起提价,X厂商价格提高一点,消费者对它的需求量就会下降很多,那就意味着需求曲线在均衡点左上方一段是比较富有弹性的(图形表现较为平坦)。如果X厂商主动降价,那么,其他厂商为了保卫自己原先的市场份额也会随之降价。结果就是降价后此厂商自己的市场份额不会增加很多。所以均衡点右下方的市场需求曲线就表现得相对无弹性(图形表现较为陡峭)。图形特点总结为一句话就是价格比较高的这一段弹性相对比较大,价格比较低的这一段弹性相对比较小。

图3-25 弯折的需求曲线模型

当我们寻找均衡点(即边际收入=边际成本)时,由于X厂商的需求曲线是弯折的,所以其边际收入线也随之分为两段。两段边际收入线之间存在缺口(图中AB段)。此时存在多条边际成本线,只要它们相交于AB线段内任意一点,所得的均衡产量与均衡价格都相等。这就意味着当成本发生一定范围波动时,弯折的需求曲线仍使得先前的价格和产量为最有利可图的价格和产量。

弯折需求曲线的缺点在于它假定了现在市场均衡的价格水平PK,但是却没有告诉我们这个价格水平是如何产生的。

2.4.3 古诺模型

古诺模型(Cournot duopoly model)有两个假设。

假设一:市场上只有两家寡头厂商相互竞争、相互依赖。每一家厂商的利润既取决于自身的成本和收入,也取决于竞争对手的市场份额(销售量)。

假设二:两家厂商势均力敌,同时决策。

古诺模型是指厂商通过预测竞争对手的市场份额,即默认竞争对手上一期(如上一年)的市场份额为其下一年的市场份额(供给量),并经过一系列的迭代运算,从而确定自身的最优产量及价格。

2.4.4 纳什均衡模型★★

纳什均衡(nash equilibrium model)又称为非合作博弈均衡,是博弈论的一个重要术语,以约翰·纳什命名。博弈论(game theory)最大的特点是:每个个体决策前会优先参考竞争对手的做法,之后再做出一个最优的决策。

囚徒困境是纳什均衡模型的一个经典案例(见表3-11)。

表3-11 囚徒困境

假设有两名犯罪嫌疑人因为入室行凶被抓。但现在警察只能确认他们是非法闯入民居,没有证据证明他们实施了行凶行为。于是,警察把这两名犯罪嫌疑人分别关在了两个不同的房间,开出了条件——坦白从宽,抗拒从严:如果两人都坦白了,警察就有证据证明两人是入室行凶,两人都关四年。如果两人都不坦白,那么警察就没有证据证明两人入室行凶,只能判定他们非法闯入民居,那么两人都关两年。如果一人坦白,一人沉默,那么坦白的人由于告发有功将当场无罪释放,沉默的人因抗拒从严将被关八年。这个时候,两名犯罪嫌疑人会采取怎样的策略呢?由于这两名犯罪嫌疑人被关在不同的房间里面,他们没有办法合谋,因此他们都会做出对自己最有利的选择。

在囚徒困境中,博弈双方的最终决策是彼此依赖的。以上述“入室行凶”案为例,站在犯罪嫌疑人甲的立场上,他会考虑犯罪嫌疑人乙的行为再做出自己的决策。假设犯罪嫌疑人乙沉默,那么甲会选择坦白,如此他便可以被无罪释放(如果此刻犯罪嫌疑人甲也沉默,则会面临两年的刑罚);假设犯罪嫌疑人乙坦白,犯罪嫌疑人甲也会选择坦白,否则会被关八年。上述决策过程对犯罪嫌疑人乙同样成立。所以,在这个案例中,纳什均衡的结果是两人都会坦白,两人都将面临四年的刑罚。

囚徒困境也反映了这样一个基本的道理:集体的最优化并不是个体的最优化。从集体的角度来看,两人都沉默,是最优的选择。

何老师说

在应对纳什均衡这类题目时,最好的方法是自己动手画方格,选择在同一个方格里达成共识的情况。在现实中会出现无法在同一方格里达成共识的情况,即博弈论中所谓的弱纳什均衡。但在CFA考试中,只会出现强纳什均衡,即一定会有一个方格使双方达成共识。

2.4.5 合谋

合谋(collusion)指的是厂商达成一系列协议,从而避免互相竞争,尤其指价格竞争方面。厂商一旦合谋成功,整个市场的竞争程度便会下降。此时,所有厂商遵从协议,同时提高价格,减少产量,最终赚得更高的超额收益。从全世界范围来看,最著名的一个合谋组织就是OPEC(石油输出国组织)。根据纳什均衡,厂商之间的决策是互相依赖的,由于厂商之间缺少相互信任,导致合谋在长期难以为继。但存在一些市场结构的特点有助于形成合谋,具体包括以下特点。

·较少的厂商数量:厂商数量越少越容易相互信任。

·产品相似:更容易同时提高价格,降低产量。

·成本结构类似:厂商之间处于势均力敌的情况。

·客户分布范围相对较广,购买频繁,消费者议价能力较弱。

·撕毁合约导致其他厂商的报复反击(重复博弈)。

·合谋组织以外的竞争相对较小。

·较之完全竞争市场,合谋后的寡头市场均衡点代表了更高的市场价格和更低的产出水平。

2.4.6 领导厂商模型

在领导厂商模型中,市场上存在一个领导厂商和几个竞争厂商(我们称之为追随者)。领导厂商占据了最大的市场份额,由于规模效应的作用,领导厂商的平均成本较低,成本结构更有效。在这个市场上,领导厂商决定了市场价格,其他厂商只能被动接受市场价格。

在该模型下,如果有竞争厂商为了抢占短期市场份额而降价,那么领导厂商便会同样以降价的手段进行还击。这会导致市场价格低于部分竞争厂商的生产成本,这对拥有最低生产成本的领导厂商而言是无关痛痒的,但是部分生产成本较高的竞争厂商会因此退出市场,它们留下的市场份额将被领导厂商霸占。

2.5 完全垄断市场

2.5.1 完全垄断市场的特点

完全垄断市场的特点:

·只有一个厂商生产一类产品,消费者无法找到替代品。

·行业进入壁垒非常高。

壁垒的类型分为以下两类。①法律壁垒:进入该行业需要法律许可,如广播电台、电视台。②自然壁垒:这个行业天然具有一个特性——只有当市场规模达到最大的情况下,成本才能降到一个很低的一个水平,如电力、供水等公共事业。

2.5.2 完全垄断市场的均衡点

完全垄断市场的厂商是价格制定者,它们面临着向下倾斜的价格需求曲线。只要厂商价格下降,消费者的需求就会上升。垄断厂商不会定价过高,因为它的最终目的还是最大化利润,而不是最大化价格。由于不存在竞争,此类厂商长期具有超额利润。

与完全竞争市场相比,完全垄断市场的垄断程度很高,产品价格高,产量低,这对消费者而言是不利的。

2.5.3 短期成本和收入分析

短期成本和收入分析如图3-26所示。

图3-26 短期成本和收入分析

如图3-26所示,我们可以推导出以下结论:厂商短期利润最大化条件是边际收入等于边际成本。

边际收入(MR)与价格弹性(Ep)之间的关系为:MR=P(1-1/Ep)。

经济利润=(均衡价格-均衡状态下的平均总成本)×均衡产量

2.5.4 价格歧视★

价格歧视(price discrimination)并不带有贬义色彩,它是指同样的商品或服务针对不同的消费者收取不同的价格。举例来说,大家去看电影,除非使用订票软件,否则大部分人只能按照原价来购票。但如果购票人是学生,凭学生证可以享受学生优惠价。这样,电影院就很自然地把消费者分成两类:学生和非学生(上班族)。大家看同样的电影,却出价不同,只有学生享受到了优惠。

价格歧视的分类:

·一级价格歧视是一种最绝对的价格歧视,它对每个消费者都征收不同的价格。现实中这种情况比较少,原因是厂商很难定位每个消费者的特点。我们举一个基本符合这类情况的例子。家庭医生可以向有钱人收取高一些的诊疗费用,对穷人收取低一些的诊疗费用,此类模式基本可以做到一级价格歧视。实行一级价格歧视的优势在于厂商可以根据每一个消费者所愿意支付的最高价格来定价,达到利润最大化。

·二级价格歧视指的是按照消费者购买的数量来进行收费,如果购买的数量比较少,就收取一个比较低的价格,如果购买的数量太多,就适当加价。最典型的例子是超市出售的“今日特惠”鸡蛋,每人限购五斤。如果消费者只购买五斤,就按特惠价格收费,如果购买鸡蛋过多,超出五斤的部分就按正常价格收费。另一个例子是手机包月流量费,在包月额度内的流量费相对比较便宜,超出包月额度的流量费则相对较贵。

·三级价格歧视是最常见的一种价格歧视,厂商首先按照消费者自身特点,将其分成不同的消费群体,之后对每个消费群体征收不同的价格。例如,去KTV消费。KTV在工作日白天的利用率比较低,其消费价格就设定得较低,而在周末晚上人们对KTV的需求比较旺盛,其消费价格就非常高。区别定价能使得KTV商家的总收益更高。

现实中,能够使用价格歧视的厂商必须满足以下条件:

第一,厂商有能力制定价格(price searcher),其面临的需求曲线向下倾斜。

第二,依据客户间不同的需求价格弹性,我们可以将客户至少分为两类。

第三,能够阻止消费者之间套利。例如,学生买了半价票之后再把票加价转卖给上班族。电影院通常会采取特殊的规则阻止套利,规定买了学生票的人只有凭学生证才能入场。

价格歧视对消费者而言是有利的,它可以促使厂商扩大供给。比如,原来部分买不起电影票的学生,在实行了半价之后,也可以买票看电影了。与此同时,价格歧视对厂商来说也是有利的,因为可以在不影响自己原来价格的基础上,额外增加销售量和收益。所以从这个意义上来说,价格歧视增加了社会的总福利,也降低了整个市场的无效性。这样,整个市场的产量就提高了,社会的无谓损失(deadweight loss)也就下降了。

2.5.5 政府管制

完全垄断厂商的垄断地位很多来源于政府给予的权利。如果政府不进行管制,将会导致垄断厂商漫天要价,所以政府通常会对垄断厂商进行价格管制。例如,自来水价格调整听证会就是一种政府的价格调节机制。

政府调节完全垄断厂商产品价格的方法主要有以下两种。

1.边际成本定价法

如图3-27所示,垄断厂商利润最大化的条件是边际收入等于边际成本(MR=MC),此时产量为QM,价格为PM。但在政府管制后,根据边际成本定价法P=MC(即价格等于边际成本),均衡点对应的产量为QC,价格为PC。注意,P=MC同时也是完全竞争市场的均衡条件。采用边际成本定价法最大的好处是产量大幅增加,但是此时由于平均总成本大于商品价格(价格P等于边际成本MC),这会导致垄断厂商长期处于亏损状态,不愿意生产,除非有政府给厂家提供补贴。

图3-27 边际成本定价法

2.平均成本定价法

当P=ATC(价格等于平均总成本)时,厂商的长期超额利润等于零。此时均衡价格与均衡产量分别为:QR,PR。平均成本定价法的好处体现为在增加产量、降低价格的同时,又保证垄断厂商不会亏损,维持其正常经济利润。所以,政府在进行价格管制时,大多采取平均成本定价法。

但现实中,政府进行价格管制存在一定的难度,其中的原因具体如下。

·信息缺失:政府无法准确获得垄断厂商的平均成本、边际成本等信息。

·质量管理问题:政府只能控制价格却无法控制产品质量。

·成本转移问题:政府的价格管制导致垄断厂商没有了超额利润,也就失去了主动降低成本的动力。

·特殊利益纠葛:垄断厂商会进行政治寻租,容易滋生腐败。

2.6 集中度衡量

根据衡量市场的集中度可以来判断市场结构,通常有两种指标可以用来衡量市场的集中度状况。

N家厂商集中度比率:我们通常假设N=4。我们把一个行业中所有厂商按照市场份额从大到小进行排序,排名前四家厂商份额的总和就是集中度比率。一般而言,该比率大于60%表示市场垄断程度较高,指标小于40%表示竞争程度较高。这个指标的优点是容易计算,缺点则是它对两家厂商合并后所产生的市场结构重大改变并不敏感。

赫芬达尔-赫希曼指数(HHI):其计算方式是把一个行业中所有厂商的市场份额平方之后再加和。HHI可以很好地发现两家厂商合并导致市场结构情况的改变。HHI的缺点是,它只能代表市场份额的集中程度,无法衡量厂商的进入壁垒。

【例题】

假设一个市场有8家供应厂商,每个厂商所占的市场份额如表3-12所示,请分别计算前4家厂商的集中度比率以及赫芬达尔-赫希曼指数。

表3-12 8家供应厂商各自所占的市场份额

解答:

4家厂商的集中度比率=20%+18%+15%+13%=66%

4家厂商的赫芬达尔-赫希曼指数=0.22+0.182+0.152+0.132=11.18%

3 总产出、价格和经济增长

本节说明

我们通过先前两个小节的介绍,学习了经济学中的微观经济部分,从这一节开始,我们将进入宏观经济部分的学习过程。本节将陆续阐述国内生产总值的定义、组成部分、计算方法,以及与之密切相关的IS曲线、LM曲线、总需求以及总供给曲线、经济增长的基础知识。注意,该部分概念比较难以理解,有些术语解释虽然在微观部分出现过,但是在宏观部分的定义又有所不同。考生在学习时要注意稳扎稳打,如此才能为后续的经济学学习打下良好的基础。

知识点自查清单

·国内生产总值(GDP)★★★

·GDP平减指数(GDP deflator)★

·GDP的计算★

·GDP的组成

·IS曲线(IS curve)★

·LM曲线(LM curve)★

·总需求曲线(aggregate demand curve)

·总供给曲线(aggregate supply curve)

·经济增长及其可持续性

3.1 国内生产总值

3.1.1 国内生产总值的定义★★★

国内生产总值(GDP)是一段时间内整个国家生产的最终产品和服务的市场价值。定义的重点在于后面两个字,即强调一段时间内整个国家生产的总额,GDP衡量的是一国经济总量。

关于GDP定义的理解,我们需要注意以下五点。

市场价值:GDP衡量的是所有生产的产品和服务的市场价值。比如,某位歌手唱了一首歌,给今年的经济总量贡献了多少产值呢?这个问题本身是难以衡量的,但是我们了解到他由于唱了一首歌收到20万元报酬,那么就可以认为他因此贡献了相当于20万元的产值。所以GDP首先是市场价值的概念。此外,在衡量市场价值时需要以货币为单位来进行衡量。比如某厂商今年一共生产100个杯子和200台电脑,那么在衡量总产值时,应当把产品转换成以货币来表示的市场价值。市场价值还暗示了GDP中包含的一定是有市场价值的市场活动,非市场活动需要从GDP中剔除。典型的非市场活动如“以物易物”。

最终商品和服务:GDP衡量的是最终产品和服务的价值,不包含中间商品。如果中间产品和最终产品的价值都加总在一起,就相当于重复计算了。

生产:GDP考查的是一国国内一段时期内生产出来的最终产品和服务。注意是“生产出来”而不是销售出去的。比如有一个房地产开发商,今年建了100套房子,年内卖出40套,那么记入今年GDP的就应该是100套房子的市场价值。

属地:GDP是一个属地的概念,衡量的是属地内部的经济总量。这一点是与GNP相对应的。

流量概念:GDP衡量的是一段时间内产生的所有量。流量是与时期相对应的概念。

总结来说,GDP是国民经济核算的核心指标,也是衡量一个国家或地区经济状况的重要指标。关于GDP定义的理解需要注意五个关键词:市场价值、最终商品和服务、生产、属地概念和流量概念。

3.1.2 GDP的组成部分

1.包含在GDP计算中的项目

包含在GDP计算中的项目:

·新生产的产品和服务。

·最终产品和服务。

·政府提供的产品和服务(如警局和法院提供的服务、公路和基础设施建设等)。

·业主自住用房的价值(如房屋租赁服务的价值)。

2.剔除出GDP计算的项目★★

除了熟知GDP计算中需要包含的科目以外,我们也需要知道哪些项目需要从GDP的计算中剔除出去:

·以往年度生产的在当年又重新销售的商品。

·政府转移支付(如失业救济金、养老金和社会福利等)。

·生产过程的副产品(如环境污染)。

·地下经济。

·以物易物(如邻居之间互相交换商品和服务)。

·非法交易。

3.1.3 GDP和GNP

GDP是一个属地的概念,GNP是一个属人的概念,两者是相对应的。那么GDP和GNP的区别究竟是什么呢?GDP和GNP的区别如表3-13所示。

表3-13 GDP和GNP的区别

两者的差别在于:

·GDP包括但GNP排除的一项是外国人在本国生产的产品和服务的价值。

·GNP包括但GDP排除的一项是本国国民在国外生产的产品和服务的价值。

何老师说

过去,衡量宏观经济使用GNP指标较多,近年来GDP的使用率更高。究其原因,是GDP能更加准确地反映一个经济体的运行情况,GDP与就业及经济增长有着更加密切的关系。比如说一个日本人在中国开了一家工厂,按照定义应当记入日本的GNP,但是开工厂带动的是中国居民的就业,这时候使用GDP的统计口径就更加恰当。

3.1.4 GDP的衡量方式

GDP的衡量方式主要有以下两种。

·以最终产品的价格计算产出:将所有生产出的最终产品或服务的价值加总。

·将所有产品和服务的生产过程中每个阶段的中间附加值进行加总。

【例题】

以原材料和中间附加值累计计算GDP(见表3-14)。

表3-14 以原材料和中间附加值累计计算GDP (单位:元)

何老师说

在衡量GDP时,一种方法是直接观察最终产品和服务的价值,另一种方法是衡量生产过程中每一步每一种产品的价值增加额。所以,无论是最终产品和服务的价值还是生产所能产生的收入,理论上这两者应该是相等的。如果考试中考查到GDP的两种衡量方式,实际上就是在考查GDP的定义。

3.2 GDP相关概念

3.2.1 名义GDP、实际GDP和人均GDP★

首先读者需要知道实际GDP和名义GDP两个概念。只要提到名义的(nominal),背后含义就是考虑了物价变化率之后的值,相对应实际的(real)就代表剔除物价改变的一个真实的值。

名义GDP(nominal GDP)就是指我们在支出法中提到的GDP,即一个经济体内所有商品和服务的用当期市场价格衡量的价值总和。对于一个有N种不同商品或服务的经济体,名义GDP表达式如下。

名义GDPt=Pt×Qt

式中 Qt——当期产量;

Pt——当期物价水平。

名义GDP是用当期的物价水平来计算整个国家的GDP等于多少。GDP是一个产值的概念,所以必须用货币价值来衡量。我们可以用产量乘以价格获得这一产值的概念。

实际GDP(real GDP)是指基于基期(base year)的物价水平和当期产量所计算出的GDP。实际GDP能够反映出剔除物价水平因素影响后总产出的实际增加值。

实际GDPt=PB×Qt

式中 Qt——当期产量;

PB——基期物价水平。

注意:名义GDP和实际GDP唯一的区别在于用的价格是不一样的,前者用了当期的价格,后者用了基期的价格。

【例题】

三位分析师在讨论GDP相关话题,他们有着各自不同的观点:

A.甲分析师认为GDP是由所有家庭、政府、公司创造出的可以被衡量确定的价值

B.乙分析师认为GDP是用于消费在所有商品和服务的花费,这些商品及服务是在一段时期内被创造出来的

C.丙分析师认为实际GDP是在一定时期内生产以及再销售的最终商品及服务

以上三位分析师中哪位的说法是正确的?

解答:B

人均GDP(per-capita real GDP)是指实际GDP除以总人口,其通常用于衡量一个国家国民的经济水平。

3.2.2 GDP平减指数★★

GDP平减指数可以用来衡量一个国家在这一段时间内的物价上涨率的指标。在现实生活中,GDP平减指数可以当作通货膨胀率的参考指标。其计算公式如下:

【例题】

某分析师正在研究K国的物价情况:如果以该国2009年的物价水平计算,那么K国今年GDP为2000亿元,如果就以该国当年的物价水平计算,那么K国的GDP为2170亿元。现在以2009年为基期年,计算该国的GDP平减指数。

解答:

K国的GDP平减指数=2170/2000×100=108.5。表示物价水平上涨8.5%。

在上述公式中,用名义GDP除以实际GDP得到的就是从基期到现在物价水平的上涨率,即通货膨胀率。这个指标就是GDP平减指数,再把它乘以100从而得到一个直观的指数化表示。举例来说,如果计算得到的实际GDP是20,名义GDP是25,那么物价就上涨了基期的1.25倍。假设基期的物价指数是100,那么现在的物价指数就是125。

3.3 GDP的计算

GDP可以使用生产所有商品和服务所消耗的金额总和来衡量,也可以使用生产商品和服务得到的总收入来衡量。

在支出法中,使用一段时间内生产所有商品和服务所消耗的金额总和来计算GDP。

在收入法中,使用一段时间内所有家庭和企业的收入总和来衡量GDP,包括工资收入、利息收入以及企业利润等。

对整个经济体而言,总支出与总收入一定是相等的,所以这两种方法应该得到相同的结果。

3.3.1 支出法

实际GDP的主要组成部分有消费、投资、政府支出以及净出口(出口减进口)。其表达式为:

GDP=C+I+G+(X-M)

式中 C——消费;

I——投资;

G——政府支出;

X-M——净出口。

3.3.2 收入法(income approach)★★

收入法认为,一国GDP等于该国国内总收入(gross domestic income,GDI)。收入法的表达式为:

GDI=国内净收入+固定资本消耗补偿+统计误差项

其中:

国内净收入(net domestic income)不包含折旧部分。

固定资本的消耗补偿(consumption of fixed capital,CFC)可以理解为折旧。它衡量了一段时间内企业生产设备、厂房等实物资产的折旧情况。资本消耗补偿可以看作是需要再投资以维持实物资产生产力需要的金额。

·固定资本形成净额(net fixed capital formation)是固定资本的消耗补偿的衍生概念,它等于固定资本总投资的总额减去固定资本的消耗补偿(CFC)。

统计误差项(statistical discrepancy)是指由于使用不同的数据,收入法和支出法衡量的GDP差异的调整项。

何老师说

在CFA考试中,统计误差项在支出法和收入法计算中都出现过,这是一个有点矛盾的地方。为了应对考试,如果题目单纯考察支出法或收入法,在出现统计误差项时,直接在GDP计算结果上加上这一项即可。如果题目考察支出法和收入法的对比,那么统计误差项应该包含在收入法中。

一国国内总收入可以看作是生产最终产品所使用的所有生产要素所获得的收入。依据这一理念,在收入法下,国内总收入的计算公式还可以写作:

其中:

雇员薪酬包括工资收入(wage)以及社保贡献(social contribution)两部分。社保贡献可以简单理解为养老保险。

营业盈余总额(gross operating surplus)是指公司制形式下的法人企业(无论是盈利或者非盈利的)所赚得的利润总和。注意,这里的利润指营业利润而非净利润。营业利润减去财务费用(偿还银行的债务利息)、租金以及税收之后剩余的部分才是净利润。营业盈余总额包含了三类生产要素主体赚得的收入。第一类是企业家收入以及企业自己的留存收益。第二类是以租金代表的土地的收入。第三类是以利息代表的资本的收入。

混合收入总额(gross mixed income)是指非法人企业的收入。非法人企业主要指自我雇用的模式。这种形式可以简单地看作是个体户。在该模式下,员工即是老板。所以其收入也就无所谓是员工收入还是公司的收入。混合收入总额的构成主要包括三类:务农收入、非务农收入(排除租金形式)、租金形式的收入(自有住房便无须缴纳租金)。

税额减去对于产品及进口的补贴额(taxes less subsidy on product and import)以及税额减去对于生产要素的补贴额(taxes less subsidy on factors of production)这两项可以合并看作是一项,即间接税减去补贴(indirect business tax less subsidy),这也是政府所获得的收入。

何老师说

注意政府收入部分只包含间接税,而没有包含直接税。这是因为直接税统计在其他生产要素的收入(税前收入)中了,所以政府收入就不做重复计算了。

CFA考试为了简化计算,题目在给出补贴的形式时可能只给出一个数据,而不做具体区分是用于具体产品补贴还是用于生产要素的补贴。

除了上述两个公式之外,收入法下还核算了以下指标,也需要我们掌握。其中最重要的是家庭私人收入。它主要用于衡量一国购买力的大小。

家庭私人收入(personal income、household primary income)=雇员薪酬+净的混合收入+净财产收入

式中,雇员薪酬指受雇于企业的人所赚取的收入。

净的混合收入(net mixed income)指个体户赚得的收入,但是这里的收入是净的,也就是扣去税收之后的收入。因为收入主体是个体户,赚取的收入既有公司的收入,又有出卖劳动力赚取的收入,所以收入是混合的。

净财产收入(net property income)是指资本家依靠资本或是土地所赚取的利息或是租金的收入。

另外两个与收入相关的概念是家庭可支配收入以及家庭净储蓄。

家庭可支配收入(household disposable income,HDI)指在家庭私人收入的基础上扣去了税收后的剩余部分,这部分收入才是一个家庭切实可以支配的。这部分收入直接决定了消费的多少。家庭可支配收入有以下两种计算形式:

家庭可支配收入=个人收入-个人税收

上式中的税收是净税收,即扣除了政府给予个人的转移支付,所以:

家庭可支配收入=家庭私人收入-净税收

其中,净的支付给政府的金额=政府税收的金额-政府转移支付。

最后一个概念是家庭净储蓄,它的大小也可以用公式表示出来:

家庭净储蓄=家庭可支配收入-家庭的消费支出+政府为个人准备的抚恤金净值的变化

3.4 GDP的组成

3.4.1 结合支出法及收入法分解GDP

为了更加清晰地展示投资、政府支出以及外贸交易与储蓄的关系,我们结合支出法和收入法来衡量GDP。

支出法计算GDP:

GDP=C+I+G+(X-M)

收入法计算GDP:

GDP=C+S+T

式中 C——消费支出;

S——家庭及企业储蓄;

T——净税收(税收-转移支付)。

因为以上两种计算方法计算所得的GDP结果应相等,所以可以得到:S=I+(G-T)+(X-M)。这里(G-T)表示财政平衡,(X-M)表示外贸平衡。

上式经过简单改写得到:(G-T)=(S-I)-(X-M)。可以看出,政府出现财政赤字(G-T>0)一定伴随着贸易逆差(X-M<0)或是私人储蓄多于私人投资(S-I>0)的现象的发生。

何老师说

举例:如果S增加,I不变,那么下面哪种情况可能出现?

A:赤字增加

B:净出口增加

C:出口减少

答案应该是A,B都是有可能发生的。

需要特别注意的是只要在题目中看到把储蓄(S)、投资(I)、净出口(X-M)、赤字等因素放在一起的情景题,就要考虑用这个公式作答。

3.4.2 GDP的构成

GDP公式可以写作:

Y=C+I+G+(X-M)

现在我们具体来分析公式中的每一项。

1.C:消费★★

我们知道,消费与收入水平息息相关。为方便理解,我们暂不考虑交税的情况。总收入(Y)可以全部用来消费,尽管人们通常不会这么做。假设消费(C)与总收入(Y)之间存在简单的线性关系,即C=a+bY,b>0。这里b是指当收入增加1元时,b部分被用作消费。一般情况下,b<1。假设b=0.8,意味着国民收入每增加1元,其中0.8元用作消费,剩下0.2元存储起来。我们把b称作边际消费倾向(MPC)。(1-MPC)俗称边际储蓄倾向(MPS),它可以反映居民的储蓄情况。需要注意的是,MPC+MPS=1。

结合公式:Y=C+I+G+(X-M)和C=a+bY,可得:

如果政府支出G增加1元,那么Y就增加元。因为0

举例说明,穷人和富人的MPC哪个高一些呢?答案是穷人的MPC比较高,因为同样是收入每增加1元,穷人就会都花出去来满足最低的生活需要,而富人就可能会把钱存储起来。一个社会收入分配的均匀程度会影响MPC的大小,如果一个社会收入分布较均匀,即中产阶级比例较高,那么全社会的MPC就会比较大,反之如果社会贫富差距大,那么MPC就会相对较小。

上述分析的假设前提就没有考虑税收的情况。现在我们重新考虑包含税收的情况。此时,消费与可支配收入的呈线性关系可以表示为:C=a+b(Y-T)。我们再进一步假设征收的个人所得税是以比例税的形式征收。那么C=a+b(Y-tY)=a+b(1-t)Y,结合GDP的计算公式,可以得到财政政策乘数为。

2.I:投资★★

在宏观经济学中,投资是对实体经济的投资,而非金融市场的投资。投资主要取决于:①投资项目可能带来的利润。如果投资项目的利润越高,那么投资就越多。②金融市场的利率。利率越高,企业家便更倾向于在金融市场投资,相应地投入实体经济的资金就会减少。或者我们可以把利率看作是企业的融资成本,融资成本越高,越不利于对实体经济的投资。由于一项投资的利润很难准确估计,所以我们一般认为投资是利率的函数,两者之间成反向关系。

3.G:政府支出

政府支出一般由政府决定,与经济体内部的变量没有关系,通常被假定为一个常数。

4.X-M:净出口

由于净出口涉及的因素较多(如汇率、国外经济水平等),为简化理解,我们将其假定成一个常数。

3.5 IS曲线

3.5.1 IS曲线的定义★★

IS曲线(IS curve)代表的是产品市场的均衡,它描述了整个国家总需求等于总供给时的均衡状态。总需求代表着总支出,总供给代表着总产值(GDP),即总收入。假设暂不考虑政府支出和净出口,那么整个国家总支出就只包括消费和投资两项,总收入包括消费和储蓄两项。所以均衡状态下C+I=C+S,即I=S。把所有投资(I)与储蓄(S)相等的一系列点连成的曲线就是IS曲线。前文已经分析过,投资是利率(r)的函数,储蓄是总收入(Y)的函数,那么IS曲线代表的就是反映利率和总收入之间关系的一条曲线。

3.5.2 IS曲线的性质★★

IS曲线如图3-28所示。

图3-28 IS曲线

如图3-28所示:IS曲线表示产出均衡条件下总收入和利率所应保持的关系。利率上升时,企业家投资下降,总收入下降,所以IS曲线是一条向右下倾斜的线。

3.5.3 IS曲线的移动★

IS曲线的移动分为以下两种情况。

沿着IS曲线的变化:一般来说,利率的改变会导致总收入沿着IS曲线发生变化,IS曲线上对应的总收入是均衡情况下的收入。

IS曲线的移动:要使IS曲线发生移动,那么就不能考虑利率的变化,而应该考虑影响GDP的因素。凡是促使GDP增加的因素都会导致IS曲线向右移动。例如,在利率不变的情况下,净出口增加,促使总收入增加,IS曲线向右移动;又或者,政府支出增加,总收入增加,IS曲线向右移动。值得注意的是,政府支出增加的情况,实际上就是扩张的财政政策,我们可以看到,财政政策主要影响IS曲线。

3.6 LM曲线的相关内容

3.6.1 货币需求★★

货币需求(money demand)在很大程度上取决于利率的高低,同时它也受到收入以及物价水平的影响。需要注意的是,货币需求并不等同于人们对财富的需求,而是对现金的需求,即对流动性比较强的资产的需求才被视为货币需求,其本质就是对流动性的需求。

货币需求可以分为以下三个层次。

交易性需求(transaction demand):为了满足日常交易必须要保有的现金,与居民收入、GDP的水平密切相关。收入越高对现金的需求就越高。

预防性需求(precautionary demand):为了满足未来的紧急需要而保有的现金。它也与收入即整个经济体的规模有关。

既然这两种需求都与总收入有关,为简化起见,把它们统一记作L1(Y)。

投机性货币需求(speculative demand):这里把投机理解成风险相对比较高的投资。现在保有现金是为了等待一个合适的机会去投资。这类货币需求与市场利率密切相关,记作L2(-r)。

何老师说

关于投机性货币需求应该怎么理解呢?举例来说,如果当前利率水平较高(债券价格较低),我们预测未来债券价格会上升,所以现在会买入债券,于是对现金的需求就下降;相反,如果当期利率水平较低(债券价格较高),我们预测未来债券价格会下降;那么现在就不应该买债券,而是以现金的形式来持有资产,等到将来债券价格下降了再行购买。从这个角度可以理解,利率与投机性货币需求呈现反向关系。

3.6.2 货币供给

货币供给(money supply)是一个外生变量,其发行数量是由中央银行决定的。既然经济体内部无法控制货币的供给,我们可以把它看作一个常数。因此常数的货币供给在图形上被规定为一条垂直的竖线(见图3-29)。

图3-29 货币供给曲线

当利率较低时,人们更倾向于持有现金,伺机等待投资机会;当利率较高时,持有现金的机会成本上升,此时人们更倾向于少持有现金,更多地投资于与利率相关的金融产品。

注意,当央行增加货币供给时,利率下行,这便降低了人们持有现金的机会成本。

何老师说

我们这里说的货币供给通常指的是实际货币供给,而央行公布的数据一般是名义的货币供给。实际货币供给=名义货币供给/物价水平(MS/P)。我们认为短期之内一国物价P是保持不变的,所以可以将货币供给看作一个常数。

3.6.3 综合考虑货币需求和货币供给

货币供给和货币需求的均衡点决定了短期利率水平(见图3-30)。

图3-30 货币供给和货币需求的均衡点

如图3-30所示,当现行利率高于均衡利率点E时,债券价格就处于一个相对便宜的位置,人们便会用手中的现金去购买债券。市场上货币供给充裕造成货币供给大于货币需求,将推动利率下行直至达到均衡点E;反之,当现行利率低于均衡利率点E时,债券价格就处于一个相对较昂贵的位置,人们便会保留手中的现金伺机观望,等待合适的投资机会。此时的货币需求大于货币供给,将推动利率上行直至达到均衡点E。

利率可以视作使用资金的价格,结合我们先前所学的供需关系,供给大于需求,价格(利率)下降;需求大于供给,价格(利率)上升。

央行可以通过增加或减少货币供给来影响短期利率水平,如图3-31所示。

图3-31 增加或减少货币供给来影响短期利率水平

如图3-31所示,当央行增加货币时,即货币供给曲线由MS0向右平移到MS1时,它与货币需求曲线相交于一个更低位置的均衡点E1点,此时的均衡点对应着一个更低的利率水平r1。当央行减少货币时,货币供给曲线由MS0向左平移到MS2时,它与货币需求曲线相交于一个更高位置的均衡点E2点,此时的均衡点便对应着一个更高的利率水平r2。总而言之,货币供给减少,利率上升;货币供给增加,利率下降。

3.6.4 货币供给分类

1.国际上货币供给的分类★

·狭义货币:(narrow money)社会上流通的货币总量加上流动性较高的存款。

·广义货币:(broad money)在狭义货币基础上,加上可以在市场上购买的流动性比较强的资产。

2.美联储货币供给统计口径★

·M1:对应于狭义货币的概念,包括流通货币、旅行支票、活期存款及其他支票。

·M2:对应于广义货币的概念,在M1基础上,加上储蓄、小于10万元定期存款(与美国养老金政策相关)以及货币市场基金等。

3.6.5 LM曲线

1.LM曲线的定义★★

LM曲线描述的是货币市场中货币供给与需求均衡情况。在均衡状态下,货币供给(MS)等于货币需求(MD),即MS/P=L1(Y)+L2(-r)。假定实际货币供给不变,那么在均衡条件下,实际收入与实际利率之间就呈现正相关的关系。因此,LM曲线反映了在货币需求与供给的均衡状态下,实际收入(Y)与实际利率(r)之间的关系(见图3-32)。

图3-32 LM曲线

2.LM曲线的性质★★

LM曲线反映了在货币市场均衡时,在给定的实际货币供给M的情况下,总收入与利率之间的正相关关系。总收入Y上升,L1(Y)上升(L1(Y)与Y成正相关关系)。我们假定此时货币供给不变;因为货币需求与货币供给相等,所以此时货币总需求也是恒定不变的。因为货币总需求等于L1(Y)+L2(-r),L1(Y)上升,那么相应的L2(-r)就会下降,又因此前我们讨论得出L2(-r)与利率成反向关系,故此时对应着利率上升。所以总收入Y和利率r之前呈现正相关的关系。

记忆方法

我们可以把货币供给总量理解成是一方水池中的水,水的总量是恒定不变的。当一部分水流向L1(Y)时,那么对应流向L2(-r)的水量就会相应地减少。

3.LM曲线的移动★★

LM曲线的移动也分为以下两种情况。

·沿着LM曲线的变化:当利率变化时,总收入会沿着LM曲线移动变化。它表示在货币市场均衡的条件下,不同利率水平所对应的总收入水平。

·LM曲线的移动:一般来说,实际货币供给(MS/P)的变化会导致LM曲线发生移动。

·货币供给(MS)增加:央行释放流动性,利率下行,LM曲线向右移动。

·物价水平(P)上升:相当于实际货币供给收缩,利率上行,LM曲线向左移动。

可以看到,货币政策会影响LM曲线。

3.7 总需求曲线

3.7.1 总需求曲线的相关概念

总需求曲线(aggregate demand curve)的推导,如图3-33所示。

图3-33 总需求曲线的推导

现在我们来综合考查IS曲线和LM曲线。将这两条曲线画在同一坐标系内,那么两条曲线的交点就反映了当产品市场(IS曲线)以及货币市场(LM曲线)同时达到均衡状态的条件下,社会物价水平所对应的总产出水平(GDP)。这也是一国均衡状态下的GDP产出水平。

当社会物价水平P上升时,货币需求不变,实际货币供给MS/P下降,LM曲线向左平移至LM1,它与IS曲线交于新的均衡点A。当社会物价水平P下降时,货币需求不变,实际货币供给MS/P上升,LM曲线向右平移,与IS曲线交于新的均衡点。以此类推,我们可以得到表示实际总收入和物价水平关系的一条曲线(见图3-33b)。我们把这条曲线成称作总需求曲线。

1.总需求曲线的定义★

总需求曲线是指产品市场与货币市场同时达到均衡状态的条件下,一系列物价水平(P)所对应的社会均衡总产出/总需求(Y)水平。

2.总需求曲线向右下方倾斜的原因★★

·考虑物价水平对投资支出的影响。随着物价水平的提高,利率上升,投资减少,即高物价水平有抑制投资的作用;反之,当物价水平下降时,实际货币供给量增加,从而引发利率下降,厂商的投资随之增加。因此,物价水平与投资支出呈现负相关关系,即与总需求呈现负相关的关系。

·考虑物价水平对消费支出的影响。在既定的收入条件下,物价水平提高使得国民的实际财富下降,从而消费下降;反之,当物价水平下降时,国民所持有财富的实际价值升高,人们会变得较为富有,从而增加消费。因此,物价水平与消费支出呈现负相关关系,即与总需求呈现负相关关系。

·由于物价水平上升,国内商品竞争力下降(商品卖得贵了),出口下降,导致净出口下降。因此,物价水平与净出口呈现负相关关系,即与总需求呈现负相关关系。

3.7.2 影响总需求曲线移动的因素★★

沿着总需求曲线的变化:物价水平改变,总需求会沿着曲线变化(见图3-34)。

图3-34 物价水平改变,总需求会沿着曲线变化

总需求曲线的移动:如果某个因素促使GDP上升,总需求曲线就会发生向右平移;如果某个因素使GDP下降,总需求曲线就会发生向左平移。在分析总需求曲线移动情况时,可以先判断这个因素能够影响消费(C)、投资(I)、政府支出(G)和净出口(NX)中的哪一项,进而判断其对GDP(GDP=C+I+G+NX)的影响。

·消费者财富增加。

随着消费者财富增加,消费增加,相应GDP增加,总需求曲线向右移动。一般而言,资本市场的大幅上涨(如房地产、股票及其他金融市场的上涨)将导致消费者财富增加。

·消费者对未来收入的预期。

如果消费者预期未来收入上涨,一般会增加消费,GDP随之增加,总需求曲线向右移动。

·较高的产能利用率。

产能利用率的增加会给投资者带来更高的利润回报,企业家会加大投资,于是GDP增加,总需求曲线向右移动。

·扩张的货币政策。

扩张的货币政策对于GDP的影响主要表现在以下两个方面:首先,如果货币供给量增加,那么利率会下降,融资成本的下降又会增加投资,从而导致GDP增加;同时,增加货币供给量可以理解为人们手上的钱变多了,于是人们可以用更多的货币来支持消费,而且利率下降也会引发消费信贷的增加。综合上述投资以及消费两方面的考虑,扩张的货币政策会增加GDP,总需求曲线向右移动。

需要注意的是,扩张的货币政策只在短期有作用,潜在GDP是指社会把现在可用的资源都用尽的情况下所能生产出来的最大产品,长期来看,潜在GDP会恢复到最优的状态。扩张的货币政策会促使经济升温,推高原材料价格继而推高商品价格;当厂商生产出来的东西卖不出去时,厂商就会减少投资,最终促使经济会达到平衡的状态。

·扩张的财政政策。

扩张的财政政策一般表现为增加政府支出,同时降低税收。这样很可能出现财政赤字(budget deficit)。如果政府的财政赤字上升,那么政府通常会实行扩张的财政政策;如果政府出现财政盈余,那么其通常会实行紧缩的财政政策。

扩张的财政政策会导致GDP增长,总需求曲线向右移动。

·汇率影响。

如果本币贬值,会导致出口增加,进口下降,净出口增加,总需求曲线向右移动。

·全球经济增长。

国外经济复苏,会带动本国的出口,净出口增加,GDP增加,总需求曲线向右移动。

对于以上的因素,如果该因素向反方向变化,那么将导致总需求曲线向左移动。

其他一些较为具体的影响因素如表3-15所示。

表3-15 影响总需求曲线移动的其他因素

表3-15中很多因素在前文都逐一解释过,比较难理解的是银行准备金增加对于总需求曲线的影响这一点。

银行准备金(bank reserve)是指一国货币当局规定商业银行需要把自身的一部分存款交到中央银行作为准备金。这样的规定可以防止商业银行现金流短缺发生挤兑。银行准备金一般分成两部分:①法定准备金(reserve requirement),中央银行硬性规定商业银行必须上交的货币现金金额;②超额准备金(excess reserve),商业银行交给中央银行的准备金中超出法定准备金的金额。

银行准备金增加,相当于银行实行了扩张的货币政策。央行增加货币供给的目的通常通过公开市场操作来实现,即央行从商业银行那里购买债券,这一举动会导致商业银行存款准备金的数额增加,增加的部分视作超额准备金。商业银行可以把这部分多余的准备金提取出来放贷,从而盘活经济。因此,增加银行准备金相当于扩张的货币政策,总需求曲线向右移动。

3.8 总供给曲线

3.8.1 总供给曲线的定义★

总供给曲线(aggregate supply curve)也反映了物价水平与GDP的关系,即代表不同物价水平下整个社会的企业能够供给的产品总量。所有企业供给的产品总量取决于它们在提供这些产品时所得到的价格,以及它们在生产这些产品时所必须支付的劳动及其他生产要素的费用。

总供给曲线并不是单一向上倾斜,而是分成了三个部分(见图3-35)。

图3-35 总供给曲线

超短期总供给曲线(VSRAS):超短期总供给曲线是水平的,其假设物价水平具有“刚性”且恒定不变。在凯恩斯的理论体系中,超短期总供给曲线提出于大萧条时期,由于当时劳动力和资本大量闲置,存在大量失业人口和潜在生产能力。所以当企业产量增加时,即使其对劳动力需求有所增加,工人的工资和物价水平也都不发生变化。这种情况下的供给曲线是一种特例。

短期总供给曲线(SRAS):短期总供给曲线是一条向上倾斜的线,代表了物价水平和总供给之间正相关的关系。物价水平上升,市场出现通货膨胀。凯恩斯假定人们短期存在货币幻觉,即工人感觉不到通货膨胀的发生,不会要求增加工资,于是名义工资(W)不变,实际工资(W/P)下降。这相当于企业家付出的实际成本减少,企业家便会扩大生产,于是社会就业增加,总供给也随之增加,GDP随之增加。反之,物价水平的下降,相当于商品卖出去的价格更为便宜,此时企业家就会想降低工资压缩成本;但是由于工会力量的存在,工资不能有效下调,名义工资(W)不变,实际工资(W/P)上升,企业生产的成本增加,于是企业家就会减少生产甚至直接破产或者裁员。这就导致社会就业的下降,总供给下降,GDP也随之下滑。

长期总供给曲线(LRAS):假定工人在长期不存在货币幻觉,他们会觉察到物价水平的变化,名义工资会随着物价水平的改变而自行调整,总供给曲线呈现垂直的形状。

何老师说

对于短期总供给需求的理解,最关键一环就是假定名义工资(W)不变。

如果企业家可以灵活地随着物价水平的变化调整名义工资,物价水平对产出水平的影响就会越小。名义工资调整的灵活度越高,总供给曲线就会表现得越倾斜。

3.8.2 影响总供给曲线移动的因素

1.影响短期总供给曲线的因素★★

短期总供给曲线(SRAS)描述的是总供给与物价水平之间的关系(见图3-36)。图中纵坐标表示物价水平,在该图中,我们将物价水平视作内生变量。那么除了物价水平外,还有哪些外在因素会对短期总供给造成影响呢?

图3-36 影响短期总供给曲线的因素

影响短期总供给曲线的因素基本都与价格有关。如果某个因素导致企业成本减少,生产厂商就会提高生产,短期总供给曲线向右移动,反之亦然(见图3-36)。

分析总供给曲线主要可以从成本的方面来考虑。

·名义工资:名义工资提高,相当于生产的成本提高,短期总供给曲线向左移动。

·原材料价格:原材料价格增加,生产成本增加,短期总供给曲线向左移动。

·企业家对未来价格的预期:如果企业家预期未来价格上涨,那么就会增加产出,短期总供给曲线向右移动。

·税收:企业缴税减少,相当于生产成本降低,短期总供给曲线向右移动。

·政府补贴:补贴可以看作成本的下降,短期总供给曲线向右移动。

·汇率:如果本币升值,很多从国外进口的原材料价格就会下降,对厂商而言,这相当于成本下降,短期总供给曲线向右移动。

2.影响长期总供给曲线的因素★★

长期总供给曲线的移动是由潜在GDP(potential GDP)的变化引起的。影响长期总供给的因素也会影响到短期总供给曲线。因此我们需要重点研究影响长期总供给曲线的因素。而研究影响长期总供给曲线的因素本质就是要搞清楚究竟是什么因素导致潜在GDP发生了变化。简单而言,就是整个国家的资源基础。

·劳动力:增加劳动力,潜在GDP提高。

·自然资源:自然资源增加,供给增加。

·人力资本:人力资本包括教育和培训,人力资本提高,从而提高潜在GDP。

·实物资本:实物资本如工厂、设备等,实物资本增加,从而提高潜在GDP。

·技术水平:技术水平进步能促使生产效率提高,从而提高潜在GDP。

【例题】

以下因素不能影响供给水平的是:

A.劳动力的增加

B.技术水平的进步

C.收入的提高

解答:

C收入通常只影响需求水平。

对于影响总供给曲线的因素总结如表3-16所示。

表3-16 影响总供给曲线的因素总结

【例题】

本币升值会对供给曲线造成怎样的影响?

解答:

本币升值导致进口的原材料变得相对便宜,厂商就会购买更多的原材料,所以供给产出也会相应提高。

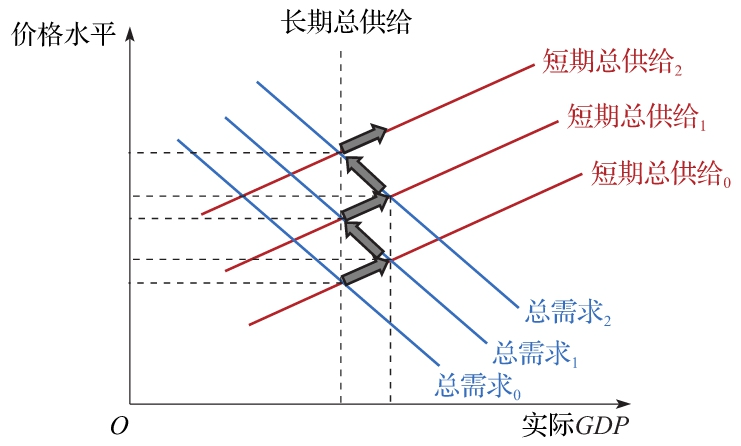

3.8.3 衰退缺口

1.衰退缺口的定义

衰退缺口(recessionary gap)是由于总需求曲线AD1发生向左移动导致的(见图3-37)。总需求曲线平移至AD2与总供给曲线相交的新的均衡点B与之前均衡点A相比:物价水平下降,产出下降(即就业下降)。

2.经济衰退的现象

一般情况经济衰退都是由总需求的下降引起的,同时会伴随着:

·公司利润下降。

·大宗商品价格下降。

·利率下行。

·信贷需求下降。

图3-37 衰退缺口的成因

何老师说

为什么总需求曲线会发生向左移动呢?原因有很多。例如,美国1929年的大萧条最直接原因是股票市场崩盘,资本市场崩盘导致国民财富缩水,消费下降。与此同时,人们对于未来价格预期下降,投资相应减少。带动经济最重要的消费和投资都受到重创,经济必然出现衰退。

3.8.4 通货膨胀缺口

1.通货膨胀缺口的定义

通货膨胀缺口(inflationary gap)是总需求曲线AD1向右移动至总需求曲线AD2,出现物价水平上涨,总产出增加的情况(见图3-38)。导致经济繁荣的原因很多,它可能归因为政府扩张的财政政策或扩张的货币政策;也可能归因为“婴儿潮”,婴儿潮的到来说明社会人口增加,总需求随之增加,从而带来经济的繁荣。

图3-38 通货膨胀缺口

2.经济繁荣的现象

经济繁荣同时会伴随着:公司利润上升;大宗商品价格上升;利率上行;以及通货膨胀压力加剧。

3.8.5 滞胀

1.滞胀的定义

滞胀(stagflation)是指经济停滞(高失业率)与高通货膨胀率同时发生的经济现象(B点对比A点)。它一般是由于总供给的突然下降(总供给曲线1向左平移至总供给曲线2)所导致的(见图3-39)。

当经济发生滞胀时,政府如果要对抗经济衰退,就要采用一些刺激性政策,这会使得通货膨胀的情况变得更加糟糕。另外如果政府不采取任何措施,虽然工资水平与原材料价格等成本因素的下降会导致长期总供给曲线以及实际GDP回到均衡状态,但是这个过程可能进展得十分缓慢。极端情况下,政府如果不采取任何干预政策,恶劣的经济形势可能会危及其政权地位。

图3-39 滞胀

2.产生滞胀的原因在于总供给曲线的向左移动

劳动力、原材料成本及能源的成本,决定了短期总供给曲线的移动方向。

·劳动力、原材料及能源价格升高,总供给随之减少。劳动力、原材料及能源价格降低,总供给随之增加,后者会导致较高的经济增长以及较低的物价水平。

·生产效率是另一个需要重点考量的因素。较高生产效率使总供给曲线向右移动,从而导致较高的总产出。反之,较低的生产效率会促使总供给曲线向左移动。

3.8.6 总供给曲线与总需求曲线综合分析

1.经济增长是需求驱动型还是供给驱动型对物价水平有很大的影响★

·需求驱动型:经济扩张总是伴随着高利率水平和高通胀水平,紧缩总是与低通胀与低利率相联系。

·供给驱动型:经济扩张总是伴随着低利率水平和低通胀水平,紧缩总是与高通胀与高利率相联系。

2.总供给曲线与总需求曲线综合分析对GDP和物价水平的影响(见表3-17)

表3-17 总供给曲线与总需求曲线综合分析对GDP和物价水平的影响

·当总需求增加,总供给增加时,实际GDP增加,但对物价水平的影响取决于两者变化的相对程度。

·当总需求减少,总供给减少时,实际GDP下降,但对物价水平的影响取决于两者变化的相对程度。

·当总需求减少,总供给增加时,物价水平下降,但对实际GDP的影响取决于两者变化的相对程度。

·当总需求增加,总供给减少时,物价水平上升,但对实际GDP的影响取决于两者变化的相对程度。

3.9 经济增长及其可持续性

3.9.1 经济增长的来源★

经济增长的来源可以从以下五个方面来分析,如表3-18所示。

表3-18 经济增长的来源

3.9.2 关于潜在GDP的另一种解读

可持续增长率是一个非常重要的指标,一个国家的长期权益类投资的收益往往取决于此,人们的生活水平也与该指标息息相关。这里,我们可以把可持续增长率就理解为潜在GDP的增长率。

潜在GDP的模型表达式形式可以表示为以下两种:

潜在GDP=工作总时间×劳动生产率

潜在GDP的增长率=劳动力的增长+劳动生产率的增长

一个经济体的可持续增长率可以分解成劳动生产率的增长以及劳动力的增长。例如,如果K国劳动力规模增长2%,劳动生产率提升3%,那么其潜在GDP的增长率就是:2%+3%=5%。

3.9.3 生产函数

1.生产函数的相关概念★★

·经济产出可以用一个函数的形式表达。影响这个函数的变量包括劳动力规模、资本以及科技水平的发达程度。我们可以将这些变量用生产函数进行表达。具体表达式如下:

Y=A×f(L,K)

式中 Y——总经济产出;

L——劳动力规模;

K——可用资本;

A——全要素生产率。

·全要素生产率(A)是一个比较重要的概念,用来表示科技水平对产出的影响的乘数。因为经济增长率并不能够完全被劳动力和资本这两方面因素所解释。对于这部分不能被解释的增长,我们通常就将其归功于技术进步的贡献。但是一个社会的技术发展通常无法被直接观察到,因此无法直接获得全要素生产率的数据,所以该部分数据需要通过推导计算求得。生产函数也可以表示成人均的形式:

Y/L=A×f(K/L)

式中 Y/L——人均产出;

K/L——人均资本。

该公式反映了通过科技进步或者增加人均资本量可以提高劳动生产率。

此前,我们介绍过“边际递减”效应,这个效应依然存在于资本的使用中,即单位资本要素的增加对于单位产出的影响是递减的。鉴于此,资本深化作用对于经济增长的增加是有限的,因此经济的增长还是应该通过生产效率的提高以及劳动力规模的增长来实现,这一点在发达国家的经济增长中表现得尤为明显。

2.科技、劳动力及资本对于经济增长的贡献

古典模型总结以下公式用以描述科技、劳动力及资本对于经济增长的贡献:

潜在GDP的增长=科技进步+WL×劳动力增长+WC×资本的增长

或者我们可以把上式两边同时除以“人数”,将其改写为“人均”的形式,如下所示:

按人均分配的潜在GDP=科技进步+WC×人均资本的增长

式中 WL——劳动力对于产出的贡献系数;

WC——资本对于产出的贡献系数。

假设在一国中,WL=0.1,WC=0.9。那么劳动力增长对经济的贡献远小于资本增长相同幅度对经济的贡献。那么现阶段对该国而言,资本的可持续投入就比同规模的人口增长显得更为重要,该国的经济增长也更加依赖于资本的投入。

4 经济周期

本节说明

本节重点介绍各类经济周期理论以及各类经济指标的含义。分析经济周期的关键在于判别当前经济处于经济周期的哪个阶段,这就需要借助经济指标的运用。考生需要掌握为什么不同的指标会分别领先、伴随或滞后于经济活动的发生。在众多经济指标中,失业率和通货膨胀指标是最值得关注的,也是我们考试的重点内容。

知识点自查清单

·经济周期概述★

·经济周期理论★

·失业率★★

·通货膨胀

·经济指标★

4.1 经济周期概述

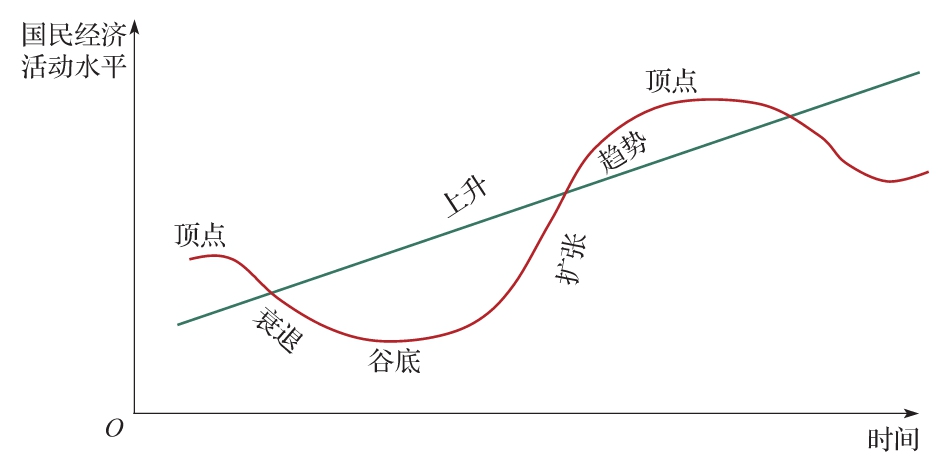

4.1.1 经济周期的定义★

经济周期(business cycle)是指经济活动沿着经济发展的总体趋势有规律性地发生波动的现象。西方经济学家通过对市场的观察得出:经济发展是波动性螺旋式上升的。需要注意的是经济周期只是现象而绝非真理,我们也观察到有部分经济体的经济发展并不呈现出经济周期的现象。

通过观察国民生产总值(GDP)与失业率等关键变量的变化情况,我们可以把一个经济周期分为谷底、扩张、顶点和衰退四个阶段。这四个阶段周而复始,循环出现(见图3-40)。

4.1.2 经济周期各阶段特点

1.谷底

当经济活动处于谷底(trough)时,GDP增长率由负变正。失业率处于高位,企业如果想扩大生产,便会更多地让工人加班或使用临时工人;人们在耐用消费品和房产上的支出增加;但是考虑到通胀率是一个滞后指标,此时的社会通货膨胀率处于较低水平或下降阶段。

图3-40 经济周期

2.扩张

当经济活动处于扩张(expansion)阶段时,GDP增长率上升,经济活动更为活跃。企业雇用更多的工人,工人工作小时数上升的同时失业率下降;社会投资进一步增加,尤其是对机器设备及建造的投资部分;社会通货膨胀率可能增加。

3.顶点

当经济活动处于顶点(peak)时,社会经济活跃度降低,GDP增速放缓;失业率仍处于下降阶段,但是新雇用的员工数量开始减少;此时投资继续增加,但是其增速降低;社会通货膨胀率仍处于上涨阶段。

4.衰退

当经济活动处于衰退(contraction/recession)阶段时,GDP开始下降(增长率为负)。出于节约成本的目的考虑,工人的工作时长也随之降低,同时失业率增加;消费、投资、净出口水平均有所下降。

何老师说

在经济周期中,失业率和通货膨胀率都是滞后型的指标,当经济周期的阶段发生变化一定时间后,失业率与通货膨胀率才会相应地发生变化。这是什么原因造成的呢?就失业率而言,当经济开始衰退时,企业家将缩减生产,但是其不会立刻进行裁员,而是会采用削减工作时长的方式实现缩减生产的目的,如强制员工休假等。这一方面是因为企业家不确定经济形势短期内是否会出现好转。假设企业家在衰退迹象出现的一开始就裁员,如果经济在短期内有所好转,那么企业家又需要重新招聘员工,从而产生一定的成本。另一方面是由于工会的存在,企业裁员将受到一定的阻碍。同样地,在经济复苏初期,企业家倾向于采用增加员工工作时长的方式增加生产,例如使用临时工或使在职员工加班。同样是为了防止经济只是短期上扬,并没有真正复苏。

对于通货膨胀率而言,当经济开始复苏时,企业不会立刻扩大生产而是先卖存货,在这个阶段物价水平通常不会上升;通货膨胀率在这个阶段依然很低甚至继续下滑。当存货减少至一定水平时,价格水平才会上升。所以通货膨胀率往往滞后于经济周期,在经济扩张晚期和经济达到顶点时上涨。

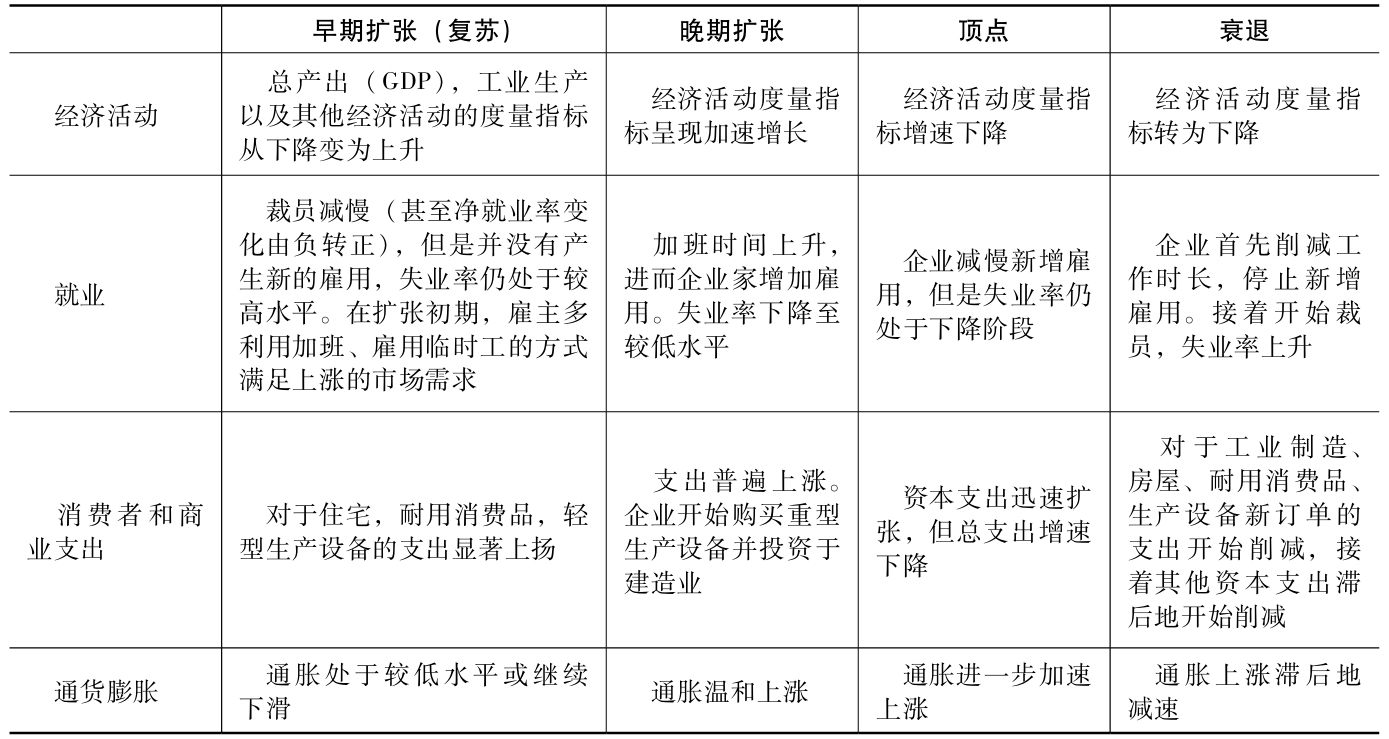

经济指标在不同阶段所呈现的特点(见表3-19)★

表3-19 经济指标在不同阶段所呈现的特点

4.1.3 经济周期不同阶段中的资源使用★

1.存货

由于存货的数量是由企业家决定的,存货数量既不能太少,会影响生产销售,也不能太多以至于占用过多的企业周转资金。经济学家凯恩斯曾说,企业家是具有动物精神(animal spirit)的,即企业家对市场变化非常敏感。当他们观察到市场复苏时,就会增加生产,从而使其存货增加;而当存货水平增长至高于企业家意愿持有的存货水平时,企业家将降低生产水平。当市场上很多企业家同时降低生产时,就会引发投资下降,失业率上升等现象,经济便进入衰退阶段。因此,存货周期的变化与经济周期息息相关。

存货销售比率(inventories-to-sales ratio)是观察存货周期的重要指标,该比例在长期会自动趋向于正常水平(normal level),这体现了均值复归(mean reversion)的思想。我们可以通过观察存货销售比的高低来判断经济周期所处的阶段。

当经济扩张快要到达顶点时,销售减少,随之存货开始积压,所以存货销售比处于一个较高的水平。企业将通过减少生产来应对这一情况的发生。这是经济弱势的表现,企业家会随之处理掉不愿意持有的多余存货,存货销售比率也将下降至正常水平。与之相反,而当市场开始复苏时,虽然生产开始扩大,但是此时企业家受到此前悲观情绪的影响,不敢贸然增加存货,所以存货销售比率会处于一个较小的水平。之后,随着经济复苏形势的确定,为了满足增加的销售需求,企业将扩大生产,随之存货增加,存货销售比将再次上升至一个均衡水平。

2.劳动力与实物资本

企业通过调整其对劳动力和实物资本的使用率从而应对经济周期的变化。

对于劳动力而言,当经济衰退时,企业将首先通过强制休假等方式削减员工工作时间,衰退进一步发生时才会通过裁员减少对劳动力的使用。企业不会在衰退发生时立刻裁员,这样做的原因在于:一是由于工会存在,限制企业的裁员行为;二是如果经济在短期内复苏,将需要再次招募员工,这会造成一定的额外成本;三是这样的做法有利于员工忠诚于公司,提高其生产效率。同理,在经济复苏时,企业也会选择先增加工作时间,雇用临时工而非直接雇用新的工人。

企业对于实物资本的利用也遵循上述原理。在经济衰退时,企业会降低设备维修费用,推迟置换时间并且想办法处理掉多余的存货。

3.房地产部门

周期性波动现象在房地产部门表现得尤为剧烈;因此房地产部门较为显著地影响着经济周期。房地产部门的经济活动主要受以下因素的影响。

·按揭贷款利率(mortgage rate):当按揭贷款利率较低时,人们贷款买房的融资成本降低。房地产部门因此复苏,更多人买房导致房价上涨,当房价涨到一定程度时,人们购房欲望下降,又导致了房地产部门的衰退,从而形成周期。

·房价收入比(housing cost relative to income):就一般情况而言,收入上涨会导致房地产部门的繁荣。然而,如果收入的上涨赶不上房价的增速,那么实际上收入相较于房价是减少的,那么这类情况也会引发房地产部门的衰退。所以我们关心的不仅仅是收入或者房价增长的绝对数字,还要关注两者的比值。

·投机行为(speculative activity):房地产的特殊之处在于除去其居住功能以外,它还具有投资价值,它可能带来房租收入及房子本身价值的上涨。所以人们会以投机为目的购买房地产,这就造成了房价上涨的同时能吸引更多的人购买房地产,从而进一步促使房地产商增加房屋建造。当房地产供给增加到一定程度形成供给大于需求的局面时,房地产价格便开始下降。于是就形成房价上涨→增加建造→供给增加→房价下降的这一系列周期活动。

·人口因素(demographic factor):社会25~40岁的人口在总人口所占的比例与房地产市场呈正相关关系,因为这个年龄段的人对房产需求较高。此外,人口更集中,外来人口较多的区域的房地产市场更容易繁荣。人口因素一般在地区间的相关性较小,导致不同地区房地产市场呈现不同状态。

4.国际贸易部门

一国国际贸易部门的经济活动受到全球经济周期的影响。在本国GDP水平上升时,进口增加。国际贸易对手GDP水平上升,则出口增加。同时,汇率变化也是进出口水平变化的显著影响因素,而汇率对进出口的影响可能与GDP水平的影响呈现反向关系。不过影响汇率的因素较多,传导机制也比较复杂。

4.2 经济周期理论★

4.2.1 新古典学派

新古典主义的创始人为亚当·斯密,这一学派认为外部科技冲击(创新)会影响总供给与总需求,从而进一步影响经济。科技进步时经济增长,当科技发展进入瓶颈时经济下滑,形成了经济的周期性波动。除此之外,新古典主义学派还认为经济会自发地调节,达到充分就业的均衡状态;需求方与供给方通过价格调节使经济运行在最优或均衡状态,所以政府无须对经济进行干预。新古典主义学派没有系统性的关于经济周期的理论,他们认为经济周期只是对长期均衡的偏离。

4.2.2 凯恩斯学派

凯恩斯学派的主要观点认为人们对经济的预期决定了总需求水平,而总需求的改变又形成了经济周期。

如果人们对经济增长乐观,那么他们投资或者生产活动就会超出社会需要的水平;相反,当人们预期经济衰退时,受到悲观情绪的影响,社会投资和生产活动就被大幅削减。他们认为引起经济萧条的原因是工资的向下黏性(downward sticky)。当经济衰退时,物价下降,公司为了减少成本将降低工资,但是由于工会等制约因素的存在,工资无法在短时间内下调,这就导致公司盈利减少甚至亏损;继而公司开始裁员,社会失业率上升,经济发生大萧条。与新古典主义不同,凯恩斯学派认为经济在发生萧条时无法自己恢复,需要政府通过货币政策及财政政策刺激总需求扩张。凯恩斯主义对经济周期的解释是一种当今被世界各国普遍接受的理论。

4.2.3 新凯恩斯学派

新凯恩斯学派在凯恩斯主义的基础上,补充说明了除了工资以外其他投入的生产要素的成本也有向下的黏性,考虑到这些黏性因素的影响,一国的经济在经历衰退后想要回归到充分就业的均衡状态会变得愈发困难。鉴于此,一国政府的经济干预对该国经济恢复显得格外重要。

4.2.4 货币主义学派

货币主义学派的代表人物是弗里德曼,这个学派对凯恩斯学派提出了诸多的质疑。经济周期形成的主要原因在于货币供给增长率的变化,特别是中央银行过度的扩张性货币政策引起的经济过度繁荣。

他们认为中央银行制定的货币政策应当保持经济的平稳增长,从而保证总需求的稳定增长。财政政策和货币政策应当是清楚的、明确的,从而经济活动的参与者可以预测政府行为,减少预期之外的经济波动。

货币主义的主要思想概括为货币中性理论(money neutral),即货币政策对实体经济没有影响,货币供给的增加或者减少只会带来价格的改变。货币供给增加容易产生价格泡沫,泡沫破裂又将打击市场,市场参与者信心也会随着经济下滑。

货币主义学派认为政府只要保证每年货币供给量的增长率与GDP的增长率保持同步,整个经济波动将不会受到货币供给的影响。

何老师说

货币主义认为中央银行的货币政策会影响价格水平,为什么这么说呢?这里的理论依据是货币数量论。其核心公式为:

货币供给量(M)×货币流通速度(V)=总价格(P)×总产出(Y)

货币流通速度就是货币周转速度,它受不同地区文化等因素影响,短期内稳定不变。Y是一个经济体的社会总产出,它同样在短期内保持不变。所以货币供给量变化只会直接导致价格水平的变化。这一部分在后文中有详细论述。

4.2.5 奥地利学派

奥地利学派认为,政府对经济的人为干预行为形成了经济周期。当政府为了拉动GDP、降低就业时,就会人为地降低利率,企业就可能会过度地增加长期投资。这会造成产出超过需求的局面,并进一步拉低这些长期投资的收益,于是企业又逐步降低投资,造成经济衰退,形成经济周期。所以,奥地利学派主张政府对经济的干预是无用的,政府应让市场自由发展。

4.2.6 新古典主义(实际经济周期理论)

与之前讨论过的新古典主义(neoclassical school)不同,这里的新古典主义(new classical)是在近代才出现的理论学说。此学派认为,政府对经济的干预并非没有效果,而是效果受到很多复杂因素的影响,不可预测。他们主张经济周期是由实际经济变量,诸如科技发展与战争、大规模的瘟疫、石油危机等外部冲击造成的。该理论又被称为实际经济周期理论。并且,他们相信经济周期是由于经济体内部缺陷造成的,即使经济一直增长,消费也并不会一直同步增加,当消费下滑时,经济增长也会随之回落,从而形成经济周期。他们认为个人与企业都将追求效用最大化,因此经济周期是市场对外部冲击的有效反应,所以政策制定者不应试图扭转经济周期。 【例题】

【例题】

以下哪一种经济周期理论认为经济周期是由于政府的人为干预所形成的:

A.奥地利学派

B.货币主义学派

C.新凯恩斯学派

解答:A

4.3 失业率

4.3.1 失业率的概念与计算★★

失业率是经济周期的重要指标,想要了解失业率,我们首先要明确一些相关名词的定义和失业率的计算方法。

就业人数:拥有工作的人数,这一数据不包括拥有非正式工作的人(如黑车司机和非法工作者)。

劳动力:有工作或正在积极找工作的人群。这里排除了退休人员、儿童、全职父母、全日制学生等既没有工作也不在找工作的人。

这里要注意劳动力与总人口及适龄工作人口的区别,一般我们认为,16~60岁的人群为适龄工作人口,而在核算劳动力时我们要从适龄工作人口中排除学生、全职父母等不工作并且不在找工作的人群。其三者之间的联系为总人口>适龄工作人口>劳动力。计算失业率时使用的是“劳动力”这一数据,注意不要把它与另外两个概念相混淆。另外,我们将“劳动力/适龄工作人口”定义为劳动力参与率。所以存在两种增加劳动力的方式:增加总人口和增加劳动力参与率。

4.3.2 失业类型★★

失业可按照性质的不同分为三类:摩擦性失业、结构性失业和周期性失业。

1.摩擦性失业

由于找工作需要一段时间,从辞职到找到新工作会有一定的时间间隔,这个时间差造成的失业被称为摩擦性失业(frictionally unemployed),它不是因为经济衰退或员工能力不济所造成的,通常也是难以避免的。

2.结构性失业

结构性失业(structural unemployed)是指由于经济结构改变导致的失业。随着科技发展、行业改变,一些员工的工作技能相对落后,被行业所淘汰。而这类人又无法适应新的科技和工作节奏,这就会造成一定程度的失业。例如以前的财务工作者用算盘算账,而随着科技的进步,企业开始用计算机进行财务管理时,习惯珠算的财务工作者就将面临失业。结构性失业并非是不好的,它的存在说明科技进步带来了行业变革,这对于经济发展是有利的。结构性失业可以通过培训等方式得以避免或者改善。

3.周期性失业

周期性失业(cyclical unemployed)是指由于经济处于衰退阶段产生的失业。这部分失业是我们主要关注的指标。

无论经济多么繁荣,摩擦性失业和结构性失业都将存在。但只要周期性失业为零时,我们就认为经济处于充分就业状态(full employment)。此时的失业率为摩擦性失业和结构性失业之和。充分就业时经济体所能产出的GDP被称为潜在GDP。

失业率是滞后于经济周期变化的经济指标,原因之一在于在经济复苏之后,原先大批量的“丧志工人”开始重新找工作,但不是所有的丧志工人都能在经济复苏的期初找到工作。另一个原因在于企业在经济衰退时不会立刻裁员,而是通过强制员工休假等方式消减工作时间,所以失业人数不会立刻上升。失业率的这种滞后的特性也体现在企业生产效率和每小时产出上。

在经济衰退早期,企业生产效率和每小时产出会显著下降,这样企业既减少了产出又不会伤害工人的感情。此外,经济复苏早期,生产效率和每小时产出将上升,因为企业希望在增加产出的同时不会大幅度地增加成本。

关于失业还有几个需要了解的概念:

·未充分就业(underemployed)是指有工作,但目前的工作配不上自身的能力和才华,大材小用的情况。例如,有律师执照的人去做了图书馆管理员。未充分就业人数在有些国家算作失业人口,在有些国家算作就业人口。注意在CFA考试中,不要把未充分就业人数加进失业人数中。因为如果其算作失业人口,它就已经被加入失业人数中,没有必要再单独列示这一项。

·丧志工人(discouraged worker)是指在求职过程中受到打击失去信心,不再继续找工作的员工。丧志工人的存在造成经济在开始复苏的阶段失业率反而上升的情况。这是因为当经济复苏时,丧志工人重新开始寻找工作,加入了劳动力的范围,但是他们不能立刻找到工作,失业人数和劳动力同等数额的上升造成了失业率上升的情况。

·自愿失业(voluntarily unemployed)是指自愿被排除在劳动力之外的人员。例如,无业者认为薪资低于自身预期选择不就业,或者是选择提早退休的员工。

4.4 通货膨胀

4.4.1 通货膨胀、通货紧缩与通货收缩★

通货膨胀也是衡量经济周期的重要指标,与失业率一样,它的改变同样滞后于经济周期的运行。我们首先需要了解与通货膨胀相关的一些名词定义。

1.通货膨胀

通货膨胀(inflation)是指物价水平的持续上涨。通货膨胀率是指物价水平的增长率,一般以上一年度物价水平作为基数。当物价水平急剧上升,通货膨胀率极高时(一般指超过30%),我们将其称为恶性通货膨胀(hyperinflation)。恶性通货膨胀会造成财富价值的迅速下降,人们一夜之间沦为贫困人群。这种现象会破坏经济秩序,会对经济发展造成危害。

2.通货紧缩

通货紧缩(deflation)是指物价水平的持续下降,即通货膨胀率为负的情况。与温和的通货膨胀相比,通货紧缩会对经济造成更大的危害。当通货紧缩发生时,由于人们受到买涨不买跌的心理驱使,市场上的需求会下降,从而造成经济衰退。

3.通货收缩/反通货膨胀

反通货膨胀(disinflation)是指通货膨胀率的持续下降。这里要注意的是,反通货膨胀时,通货膨胀率即使在下降,仍保持正数水平。也就是说,物价水平在反通货膨胀时以更慢的速度上涨。要注意其与通货紧缩的区别。 【例题】

【例题】

以下哪种通胀形式对经济发展是有利的:

A.通货紧缩

B.温和的通货膨胀

C.恶性通货膨胀

解答:B

通货紧缩和恶性通货膨胀都会对经济发展造成伤害,只有温和的通货膨胀才能促进经济的健康发展。

4.4.2 通货膨胀的衡量方法★★

通货膨胀率的计算基于经济体的平均物价水平,是平均物价水平的增长率。首先我们要了解一些常用的衡量平均物价水平的指标。

1.消费者价格指数(CPI)

消费者价格指数是一个反映居民家庭一般购买物品价格水平变动的宏观经济指标,它也是最常使用的价格水平衡量指标。它所衡量的一篮子商品的物价能反映一个国家或地区居民日常消费的商品或服务的平均价格水平。

由于消费篮子反映的是不同地域消费者的消费特点,它的构成及项目比重深受一国文化、居民消费习惯等因素的影响,所以不同国家和地区间的消费篮子可能存在很大的差异。因此在对比国家和地区间的CPI时,我们应考虑到消费篮子构成的影响。此外数据的收集方式也将影响CPI的计算结果。 【例题】

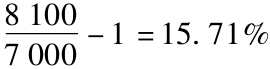

【例题】

分析师Bob正在研究一国的物价水平,他选取了一些有代表性的商品构成了消费篮子,如表3-20所示。

表3-20 具有代表性商品构成的消费篮子

计算此消费篮子价格指数从基期到当期的变化。

解答:

以基期价格计算一篮子商品的物价水平如下:

600×5+300×3+250×8+100×11=7000(元)

以当期价格计算一篮子商品的物价水平如下:

600×6+300×4+250×10+100×8=8100(元)

当期价格指数比基期上升了 。

。

在计算CPI时需要特别注意的是,当期的消费篮子与基期的消费篮子的构成可能不同。这是因为随着时间的推移、科技的进步、居民生活方式的改变等原因,人们的消费习惯可能会发生很大的改变,因而消费篮子的构成也将发生改变以反映当前居民的消费特点。所以在计算CPI时,用基期还是当期的消费篮子构成将会造成计算结果的显著差异。这里我们要学习几个在不同计算方法下得到的CPI。

2.拉氏指数

拉氏指数(Laspeyre index)是基于基期消费篮子构成计算出的CPI,也是当今大多数国家在计算CPI时所采用的方式。然而采用该方式计算CPI存在一个重大的缺陷,即计算结果可能会高估CPI。

这是以下三个原因导致的:

·新产品偏差。

新产品偏差是指由于科技进步不断出现新的产品,质量好,价格也便宜。虽然这些新产品取代了原先市场上的旧产品。但是有时消费篮子并没有包含这些新的产品,从而造成CPI被高估。

·质量偏差。

质量偏差是指由于产品质量提高所引起的产品价格的上涨。例如,黑白电视机更新至液晶电视过程中造成的电视机价格的上涨。这种价格水平的上升并非是由于通货膨胀导致,却被包含在当期价格水平中,从而导致通货膨胀被高估。

·替代偏差。

通常,人们会倾向于购买替代品中相对便宜的产品。而拉氏指数中使用的是基期消费篮子,并假设其构成保持不变,这就导致了消费篮子包含的相对高价的产品的比例高于人们实际购买的比例,从而造成CPI被高估。

为了解决拉氏指数高估CPI的问题,我们进一步引入了以下指数。

3.派许指数

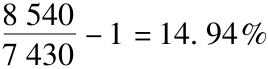

派许指数(Paasche index)是指用当期消费篮子计算的CPI,可以矫正替代产品因素造成的高估通胀问题。然而,采用派许指数也可能诱发矫枉过正的情况。因为当相对价格较低的产品大部分或是全部替换了相对价格较高的产品后,价格较高的产品在替代过程中对消费篮子形成的影响将无法反映在CPI中,从而造成CPI被低估。考试中要注意拉氏指数和派许指数在计算方法上的不同。 【例题】

【例题】

我们沿用上一道例题的数据(见表3-21),该分析现在运用派许指数构建、计算价格指数的变化。

表3-21 上例题中消费篮子中的商品变化情况

计算此消费篮子价格指数从基期到当期的变化。

解答:

以基期价格计算当期消费一篮子商品的物价水平如下:

550×5+320×3+300×8+120×11=7430(元)

以当期价格计算当期消费一篮子商品的物价水平如下:

550×6+320×4+300×10+120×8=8540(元)

当期价格指数比基期上升了 。

。

派许指数=14.94%×100≈149

由此不难发现派许指数计算结果通常小于拉氏指数的结果(149<157)。

4.特征价格法

特征价格法(hedonic pricing)频繁地调整消费篮子中的新旧产品比重和产品质量,使其客观地反映消费者当期的消费特点,从而真实地反映出当期的通货膨胀率。特征价格法可以解决拉氏指数中新产品偏差和质量偏差造成的问题。

5.费雪指数

费雪指数(fisher index)是拉氏指数和派许指数的几何平均。它中和了这两种方法,从而减少了它们各自造成的偏差。

其他通货膨胀的衡量方法还包括个人消费支出价格指数(PCEPI)、GDP平减指数(GDP deflator)、生产者价格指数(PPI)。

6.GDP平减指数

GDP平减指数是名义GDP与实际GDP之比。因为GDP是一个经济体的社会总产出,GDP平减指数可以被看作一个衡量社会平均价格水平的经济指标。

7.生产者价格指数/批发价格指数

此指标衡量了经济体内生产者购买产品的物价水平,产品包括石油、农产品、机器设备、化工原料、运输设备、金属、纸浆纸张等。PPI可以反映未来CPI的变化。在一些国家PPI又称批发价格指数(WPI)。

经济分析师和政策分析者常将通货膨胀率分开剥离为整体通货膨胀(headline inflation)与核心通货膨胀(core inflation)。整体通货膨胀衡量了全国范围内所有商品的价格指数。核心通货膨胀是剔除了食品和能源影响之后的通货膨胀。由于食品和能源价格波动较大,受国际因素影响较多,剔除它们有利于准确地衡量其他产品的价格变化。但是值得注意的是,消费篮子构成一定要反映各国或各地区的居民消费特点。例如,美国的食品消费在消费篮子中占比不高,而中国的食品消费占比较高,所以在衡量中国CPI时,统计局不会剔除食品价格。

4.4.3 通货膨胀的成因

对于通货膨胀产生的原因有很多种解释,其中成本推动型通货膨胀和需求拉动型通货膨胀成为主流的两种解释。

1.成本推动型★★

成本推动型理论认为成本价格上涨会带来产品价格的全面上涨,继而引发通货膨胀。这里的成本价格主要包括工资、大宗商品、能源和原材料等价格。其中工资成本在生产成本的构成中占比较大,其变化对推动通胀的改变有着较大的影响。但是工资上涨并不一定导致产品价格的上升。因为当员工工作效率提升时,同样的时间可以生产出更多的产品,工资成本的上升将分摊在更多数量的产品中,所以并不会造成价格的大幅上涨。

此外,如果员工预期未来通胀上升,就会要求雇主给予更高的工资待遇,以此来抵御通货膨胀带来的货币贬值损失。

当企业对劳动力需求提高时,失业率便随之下降,而当失业率下降到一定程度时企业想要进一步招募员工就必须提高工资待遇,增加工资成本。我们把这一临界点的失业率称作非加速通胀下的失业率(NARIU),又称为自然失业率。当失业率处在这一水平时,通货膨胀率通常保持稳定。所以非加速通胀下的失业率也是经济达到均衡的标志。此时市场上的失业不是由于经济衰退造成的,而是企业想要缩减生产导致的,它等于摩擦性失业与结构性失业的总和。

自然失业率=摩擦性失业率+结构性失业率

解决摩擦性失业可以通过优化招聘平台等方式提高招聘效率,减少员工找工作的时间,解决结构性失业可以通过增加员工培训等方式。那么自然失业率应该等于多少呢?这个问题并没有一个标准的答案,不同国家和地区在不同时间阶段的自然失业率都会有所不同。

图3-41 需求拉动型通胀螺旋

2.需求拉动型

需求拉动型通货膨胀认为需求上升导致物价上涨。需求上升主要是由三个因素引起:货币供给的上升、政府购买的上升和出口的上升。如图3-41所示,需求上涨先造成价格的第一轮上涨,价格的上涨又会引起生产成本的上升(由于长期总供给水平不变,短期总供给0便会平移到短期供给1,与总需求1相交于长期总供给的均衡水平),这又推动价格水平的进一步上涨,从而形成一个循环往复的过程。

4.5 经济指标

4.5.1 经济指标分类★★

经济指标可按照其自身变化规律与其出现在经济周期拐点的前后顺序分为领先型经济指标(leading economic indicator)、一致型经济指标(coincident economic indicator)和滞后型经济指标(lagging economic indicator)。领先型指标的改变先于经济周期拐点的出现,一致型指标的变化与经济周期拐点基本同步发生,滞后型经济指标的变化则发生于经济周期拐点的右侧。

值得注意的是,即便在同一时期,不同的经济指标也有可能给出不同的经济预示,因此在实务中,我们要结合多个经济指标才能做出较为客观的经济预测,并且对于经济指标的预测功能也不能过于迷信。

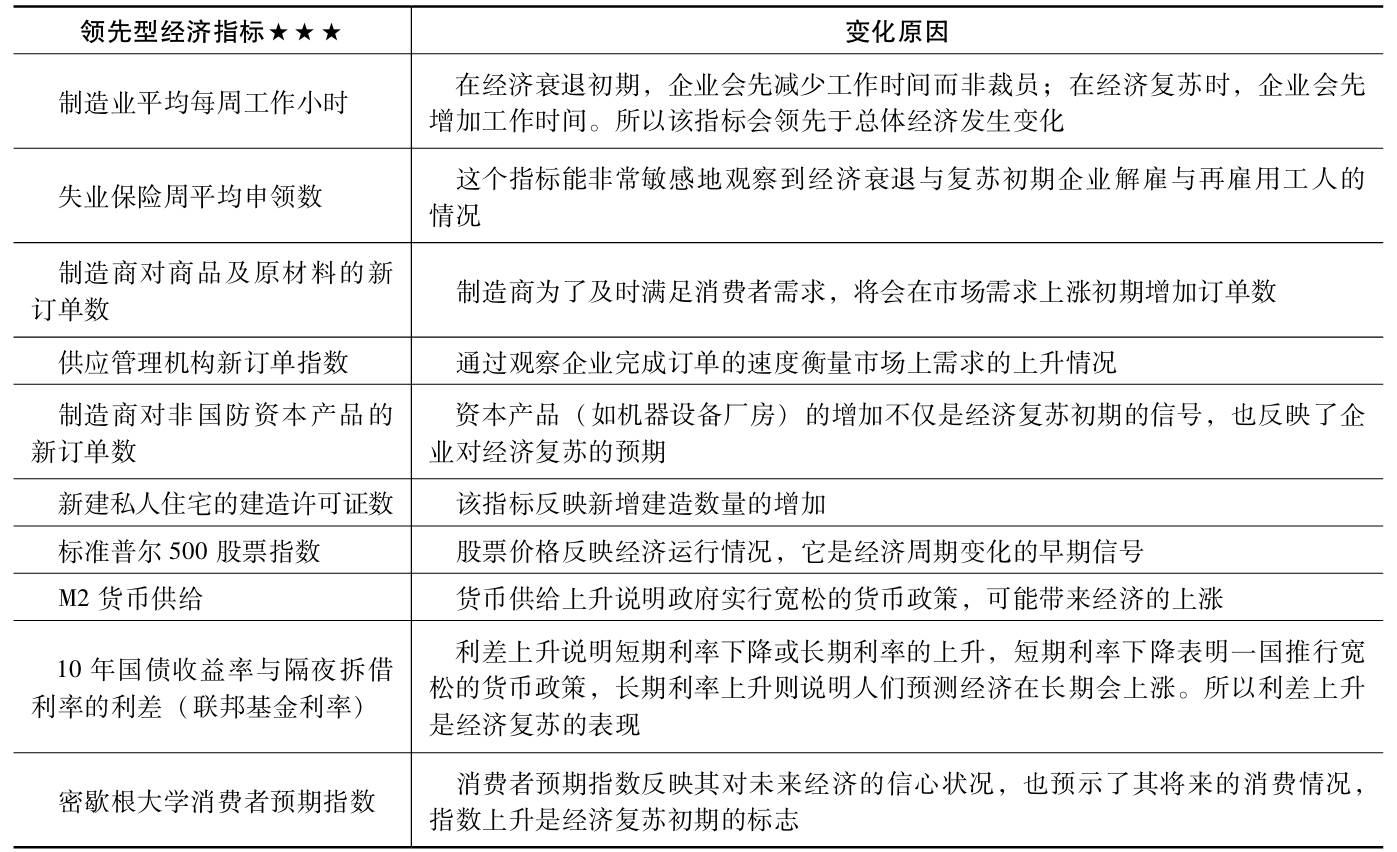

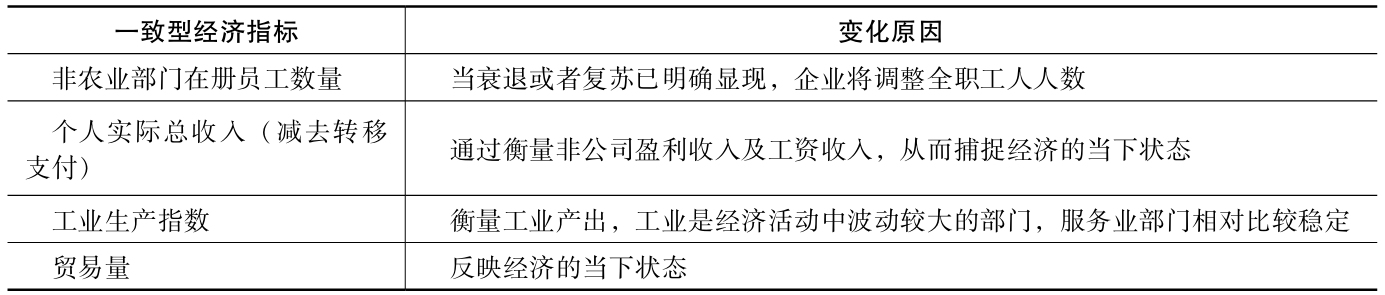

4.5.2 各类经济指标的具体内容及其变化原因

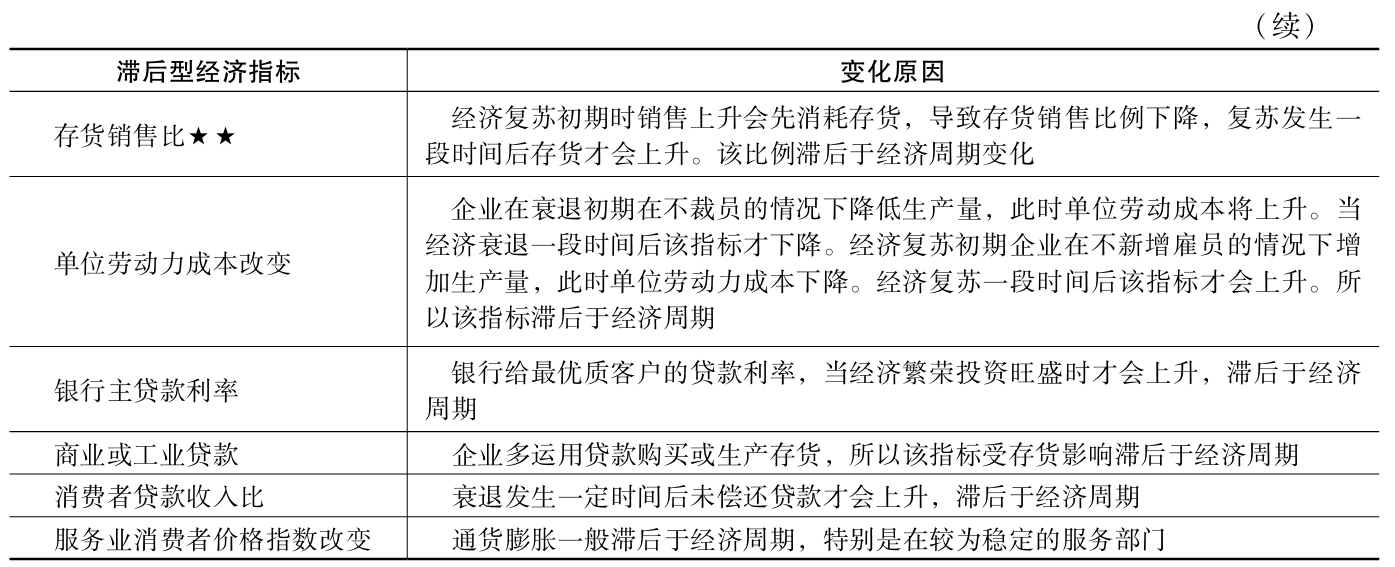

各类经济指标的具体内容及其变化原因如表3-22~表3-24所示。

表3-22 领先型经济指标及其变化原因

表3-23 一致型经济指标的具体内容及其变化原因

表3-24 滞后型经济指标及其变化原因

何老师说

在考试中,领先型经济指标往往更加重要,因为领先型经济指标对经济周期的变化有一定的预示作用。一致型和滞后型经济指标在判断经济周期处于哪个阶段时往往起辅助作用,比如在经济衰退发生后,观测滞后型经济指标是否已发生改变。领先型经济指标可以用来预测经济复苏,此时经济可能将要达到衰退转变为复苏的拐点。此外,我们在本节中学习的经济指标主要涉及的都是美国经济咨商局发布的一套经济指标,并不是全部经济指标。

5 货币政策与财政政策

本节说明

本节将介绍有关货币政策以及财政政策的相关内容,例如,宽松与紧缩的财政以及货币政策的定义、表现、作用机制、适用范围等。通过本节的学习,我们要能充分理解以下问题:一国央行如何通过公开市场操作影响一国利率水平;消费、储蓄、私人投资在货币政策以及财政政策中都分别扮演着怎样的角色,它们是如何影响一国的总产出的。此外,考生还应当掌握财政政策与货币政策的优缺点以及适用场景。

知识点自查清单

·货币政策★

·财政政策★

·两种政策的相互作用★★

5.1 基本定义

维护物价稳定和促进经济增长是我们学习宏观经济学最为关注的主要目标。货币政策和财政政策是一国政策制定者用来维护物价稳定和促进经济增长的重要工具。财政政策具体通过政府支出和税收政策的改变来实行。政府支出中有一部分是转移支付,它涉及财富再分配的过程。所以财政政策还可以作为国民收入和财富再分配的工具。

5.1.1 货币政策

货币政策是指中央银行为实现既定的目标,运用各种货币工具调节市场利率,控制民间的资本投资,最终通过影响社会总需求来调控宏观经济运行的各种方针措施。

关于货币政策,我们需要知道以下内容。

·中央银行通过采取行动来影响货币供给量和信用量,进而影响一国的经济活动。

·扩张的货币政策:中央银行增加货币供给量。

·紧缩的货币政策:中央银行减少货币供给量。

5.1.2 财政政策

财政政策是指一国政府根据一定时期政治、经济以及社会发展的任务而制定指导财政工作的政策。政府当局通过财政支出与财政收入(税收政策)的变动来调节社会总需求进而影响就业和国民收入水平。财政政策是国家整个经济政策的重要组成部分。

关于财政政策,我们需要知道政府运用财政支出和税收政策来影响经济活动,税收与支出状态分为以下三种情况,如表3-25所示。

表3-25 税收与支出状态的三种情况

5.2 货币政策

何老师说

这一小节主要和大家探讨有关货币的三个内容:什么是货币;中央银行的目标和特点;货币政策是如何实行的及其主要运用的工具。

5.2.1 货币的性质及职能

1.货币的性质

·用来进行交易结算。

·难以被伪造。

·重量相比其面值较轻。

·可分割的。

2.货币的职能

·交易的媒介或支付的方式。

·记账的单位。

·储藏的职能(在金本位时,黄金和白银的功能)。

5.2.2 货币乘数★★

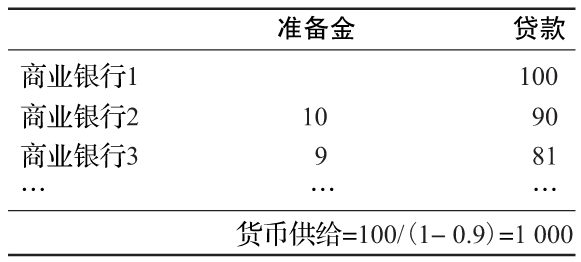

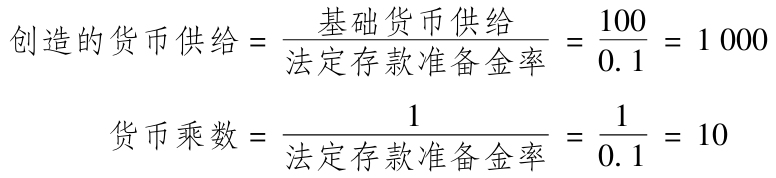

中央银行要求商业银行上交的准备金被称为法定存款准备金,中央银行给商业银行提供的货币供给被称为基础货币。商业银行自身是一个货币创造体系,那么商业银行是如何运用中央银行提供的基础货币来创造货币供给的呢?

这里就会涉及货币乘数(money multiplier)的概念,我们先看图3-42。

图3-42 货币乘数概念示意图

何老师说

对图3-42的理解如下:假设中央银行规定法定存款准备金率为10%,如果中央银行向商业银行1提供了100元的基础货币,则商业银行1可以将这100元用来发放贷款。拿到这100元贷款的人,又会将这笔钱存入商业银行2中,则商业银行2的存款增加100元。由于商业银行2要上交10元法定准备金给中央银行,只能放贷剩余的90元。于是拿到这90元的人,又会将这90元存入商业银行3,商业银行3要上交9元法定准备金给中央银行,只能放贷剩余的81元。这个过程将一直继续下去,中央银行最初提供的100元货币供给,在商业银行的体系里创造的货币供给总量为100+90+81+……这样一个等比数列,通过计算可以得出商业银行总共创造了1000元的货币供给量。商业银行将最初100元的基础货币供给放大了10倍,这就是货币乘数的概念。

关于货币乘数,我们还需要知道:

当法定存款准备金率下降时,商业银行能够创造出的货币供给量上升;反之,货币供给量下降。所以法定存款准备金率的改变也可以看作是一种调节货币供给的手段,中央银行上调法定存款准备金率,相当于实行紧缩的货币政策。 【例题】

【例题】

分析师Bob观察到K国经济目前正处于衰退阶段,为了阻止经济下滑,该国中央银行决定实施宽松的货币政策,向商业银行提供了3000亿元的货币借贷,假设当前的存款准备金率为20%,那么通过货币乘数最终实现的货币供给规模是多少?

解答:

3000÷20%=15000(亿元)

因此中央银行此举实际可以向市场提供15000亿元的货币供给。

5.2.3 货币数量论★★

货币数量论(quantity theory of money)认为货币的数量是经济中总消费的一部分,并且存在以下数量交换等式:

货币供应量×货币流通速度=物价水平×实际产出水平

即

MV=PY

物价水平乘以实际产出水平就是总消费,货币流通速度是每年每1单位的货币被用来购买物品和服务的平均次数。上述等式在确定了具体的流通速度后方能成立。

货币主义者认为,货币流通速度和实际产出水平只会在长期缓慢地变化。现假设货币流通速度和实际产出水平保持不变,那么货币供应量的增长就会导致物价水平的上升。

所谓货币中性理论(money neutrality)是指经济体中实际变量(实际GDP和货币流通速度)不受货币变量(货币供应量和物价水平)的影响。

5.2.4 费雪效应★★

费雪效应(Fisher effect):经济学家费雪认为,名义利率是实际利率和预期通货膨胀率之和,即

名义利率=实际利率+预期通货膨胀率

何老师说

这里要注意的是,一定要用预期通货膨胀率。为什么呢?举个例子:在T=0时刻你去银行存款,银行会告诉你,存款1年到期后,银行会支付你的存款利率,这是一个名义利率,而你拿到的实际利率应该是名义利率减去未来1年的通货膨胀率。但是在0时刻,你是不知道未来1年的通货膨胀率的,只能用预期通货膨胀率作为替代。

费雪效应主张实际利率是相对稳定的,所以名义利率的改变就是由预期通货膨胀率的改变引起的;它对实际的经济变量也没有造成影响。这个结论与货币中性理论相一致。

何老师说

为什么费雪认为实际利率是不变的呢?其实,利率的来源是由费雪来解释的。他认为实际利率是用来补偿消费者“不耐”情绪的,我把钱现在借给你,相当于推迟了我的消费。费雪认为消费者的这种“不耐”情绪是稳定的,所以实际利率也是稳定的。

投资者不能确定未来实际通货膨胀率与预期通货膨胀率一定相同,这就是一类风险。因此,投资者会要求相应的风险溢价来补偿这一风险,不确定性越大,风险溢价越高。我们可以把这个风险溢价作为名义利率的第三个组成部分。因此名义利率等于实际利率与预期通货膨胀率以及风险溢价三者之和。

5.2.5 中央银行

1.中央银行(central bank)的角色

·单一的货币供给者。

·政府和其他银行的银行。

·最后的贷款人。

·监管的银行。

·黄金和外汇储备的持有人。

·货币政策的执行者。

2.中央银行的目标

·控制通货膨胀和物价的稳定。

·预期的通货膨胀会导致以下结果:①菜单成本(menu cost):企业因为不断修改价格所引发的成本。当餐厅的菜价发生变动时,就需要重新制作菜单,这样产生的成本就是菜单成本。②皮鞋成本(shoe leather cost):在通货膨胀的情况下,如果资金拿在手里而不存到银行,就会快速地贬值。所以在预测到通货膨胀的情况下,人们会不断地去银行存钱(投资利率产品以抵消通胀贬值带来的损失),等到需要用的时候再去银行取钱。这种频繁地跑银行的行为会把皮鞋都跑坏,这就是所谓的皮鞋成本。

·未预期到的通货膨胀,则会产生以下较为严重的影响:①导致债务人和债权人之间财富的不公平转移。通货膨胀意味着钱不值钱了,那么债务人先前欠债权人的债务价值也在降低,所以通胀是对债务人有利的,而对债权人不利。②借款利率和其他资产价格中所包含的风险溢价会上升。③降低市场价格中所包含价格的信息内容,从而引发市场的无效性。

何老师说

假设你买了债券,这相当于你把钱借给了发行债券的公司,该公司每年还利息,到期归还本金。我们作为买入债券的一方,获得的是未来固定的现金流入。如果发生通货膨胀,物价提高,同等金额的现金实际购买力下降,因此拿到的实际利息就变少了。通货膨胀对于收取固定收入的一方不利,因此拿退休金的人也会因此受到不利的影响。

·保持汇率的稳定。

汇率的目标:很多发展中的经济体选择通过钉住目标汇率来实行货币政策,而不是以稳定国内的通货膨胀率为首要目标。

固定汇率制:给汇率设定一个固定水平,中央银行通过在外汇市场上买入和出售本币来达成这个目标。其实就是中央银行自身在市场上扮演一个托儿的角色,大家抛出货币,它买入。要买入本币就要同时抛售其他国家的货币,所以在固定汇率制下,中央银行的外汇储备量就显得尤为重要,它是一国固定汇率政策成败的关键。

结果:一旦一国中央银行钉住了一个汇率水平,那么国内的经济变量必须适应这个汇率水平,国内的利率水平和货币供应量的波动就会变得更加剧烈。例如,美联储加息,资本流向美国,原本投资在中国的资本就会流出中国,导致人民币被抛售,面临贬值压力。如果中央银行不希望人民币贬值,就需要买入人民币,回收流动性,并采取紧缩的货币政策,这就会导致中国资本市场上利率的上升。

限制性:通过买入或售出货币来控制汇率所产生的影响是有限的。一国外汇储备可能在未达到预期目标汇率水平之前就已经消耗殆尽。

·促进充分就业。

·促进经济增长。

·保持长期利率的稳定。 【例题】

【例题】

对于一国央行而言,其长期最主要的目标是:

A.促进经济增长

B.维护物价稳定

C.保持汇率稳定

解答:B

3.中央银行的性质

·独立性。

·政府的主要目标是发展经济、降低失业率,在此目标的指引下,政府就会希望该国能实行扩张的货币政策。但是增加货币供给量又会引发通货膨胀。这是与一国中央银行的目标相违背的,因为中央银行的主要目标是控制通货膨胀。所以当一国政府与中央银行的观点产生冲突的时候,中央银行需要保持自身的独立性。

·独立性可以从操作的独立性和目标的独立性两方面来评估:①操作的独立性是指中央银行可以独立地决定政策利率。②目标的独立性是指中央银行还可以定义通货膨胀率是如何计算的,设定目标通货膨胀率水平,并且决定达到这个目标所需要的时间。

·可信度。

·中央银行的可信度是指中央银行既然制定了一个目标利率,就要坚守住它,不受外界压力的干扰。

·如果一国欠了很多的债务,并且此时由它来制定目标通货膨胀率,那么这个目标可能就是不可信任的,因为政府存有通过印钞票还债的动机。

·透明度。

透明度能促进可信度的提升。透明度是指中央银行通过发布通货膨胀报告来定期披露经济运行的状况。如此中央银行的政策就能够提前被市场参与者所预测并且做出反应。在这种情况下,政策可能还没有具体实施,政策的目标就已经达到了。例如,美联储定期公布自己内部的会议记录,便于大家了解它做决策的思路和动态。

5.2.6 货币政策的工具和传导机制

何老师说

货币政策在实际运用中是非常复杂的,我们在CFA二级和三级都会继续深入学习此方面内容,我们在一级的学习中主要掌握它的理念和定义即可。

1.货币政策的三大工具★★

·政策利率(policy rate)。

·在美国,政策利率是指商业银行向中央银行贷款的贷款利率,是整个市场上利率的价格参考基准。在欧洲,商业银行向中央银行的贷款利率被称为再贷款利率。如果中央银行提高再贷款利率,相当于采取紧缩的货币政策,商业银行的融资成本会增加,便会减少向中央银行的贷款,从而降低货币的供给量。

·商业银行也可以通过回购协议来向中央银行贷款。商业银行与中央银行之间的回购标的通常是国债。

何老师说

假设我现在没钱,只有一块名表。我为了能够获取现金,可以先把表卖给你,并约定等我有钱的时候再把表买回来。到时候把表买回来所付的钱会比现在你给我的多,多出的部分就相当于利息,这就是回购的概念。商业银行通过把国债卖给中央银行,拿到资金,等到期时,再把国债赎回来,回购时多还的钱就相当于回购的利息。

·在美国,联邦基金利率是商业银行间的同业拆借利率,一般指隔夜利率,它是市场的基础利率。这个利率的高低可以反映货币政策的松紧程度。当中央银行实行扩张的货币政策时,商业银行手头充裕,不再需要向同业拆借,同业拆借利率就会下降。

·较低的政策利率降低了商业银行的借款成本,商业银行会有更多的钱用于放贷,因而市场利率随之下降;反之,市场利率会上升。

·法定存款准备金(reserve requirement)。

·法定存款准备金上升,导致商业银行可供借出的资金减少,货币供应量下降,利率上升。

·注意到法定存款这个工具的有效性存在以下一个前提假设,即商业银行愿意借出资金的同时有客户愿意借入资金。如果商业银行不愿意借出自有资金,那么即使中央银行降低法定存款准备金,也不会增加社会上的货币供给,因为借款的行为具体是由商业银行操控的。

·公开市场操作(open market operation)。

·中央银行买入有价证券,市场上可供借贷的资金增加,货币供给量增加,利率下降。

·公开市场操作是美联储最常用的货币调节工具。

2.货币政策的传导机制

·中央银行操控短期利率,通过一系列传导机制,对实体经济产生重要影响,以完成既定的目标。

·以扩张性货币政策为例,其传导机制的具体步骤如下:

·中央银行买入证券,增加商业银行的存款准备金。

·随着市场上可供放贷的资金的增加,商业银行间的同业拆借利率下降,由此长期利率也随之下降。

·实际利率的下降引发本国货币在外汇市场的贬值,这使得外国消费者对于本国物品需求的增加,而长期利率的下降也增加了人们实业投资的意愿。

·更低的利率增加了消费者的信用消费。

·消费、投资、净出口的增加都会提高总需求水平,这又会导致通货膨胀率、就业率和实际GDP的上升。

·而商业银行间拆借利率的下降会同时影响以下四个方面,这四方面的综合效应都会增加总需求,继而同时促进GDP的增长、就业率的上升以及通货膨胀率的上升:

·市场利率受其影响直接下降。

·资产价格因为折现率的下降而上升。

·公司和个人对于未来的经济增长和盈利的预期上升,他们预期中央银行未来继续降息。

·由于实际利率下降,外国资本流出,导致本币贬值,增加净出口。

这四个方面的综合效应都会增加总需求,继而促进GDP增长和就业率的上升,并且通货膨胀率也随之上升(见图3-42)。

图3-42 商业银行间拆借利率的下降导致的综合效应

5.2.7 紧缩/扩张的货币政策★

在给定通货膨胀率的情形下,一个经济体的长期可持续实际增长率叫作真实趋势增长率(real trend rate),这样的增长率往往难以估计。

中性利率(neutral interest rate)是指一个经济体处于均衡状态下的利率水平,它是既不会增加也不会减少经济增长率的货币供应量的增长率。

·中性利率=实际的经济增长的趋势增长率+目标通货膨胀率

·当政策利率大于中性利率时,说明一国央行正在采取紧缩的货币政策。

·当政策利率小于中性利率时,说明一国央行正在采取扩张的货币政策。

何老师说

对于市场利率的考查方法通常有两种:一是考查对于中性利率的计算;二是给出市场上的政策利率水平,将其与通过计算得到的中性利率做对比,从而判断中央银行当前采取紧缩还是扩张的货币政策。

货币政策经常被调整,以应对不同来源的通货膨胀。

·由较高的消费、投资等总需求增加所导致的通胀率上涨,紧缩的货币政策应该被实施,以此降低通货膨胀率。

·由供给下降而导致的较高的通货膨胀率,就不能盲目地使用货币政策,否则,经济环境可能变得更差,因为此时经济还未达到充分就业的状态。 【例题】

【例题】

某位分析师正在研究一国的货币政策,他通过模型估算出该国实际趋势利率是4%,中央银行当期宣布的目标通货膨胀率是3.5%,而中央银行当前实行的政策行利率水平为8%,于是该分析师推断出该中央银行实行的货币的政策是:

A.紧缩的

B.扩张的

C.无法判断

解答:A。

中性利率=趋势利率+目标通货膨胀率=4%+3.5%=7.5%

由于政策利率8%大于中性利率7.5%,所以我们可以判断出当前的货币政策应该是紧缩的。

5.2.8 货币政策的缺陷

1.政策的传导机制并不总是能产生理想的结果

·相较于短期利率,长期利率与通货膨胀率的联系更为紧密,但长期利率不一定会随着短期利率的改变而改变,这是因为长期利率的变化路径会受到预期通货膨胀率的影响,下面就从市场预期的角度来说明一下这个问题:

·中央银行通过减少货币供给量,希望达到长期利率上升、通货膨胀率下降的目标。但是中央银行的这一政策目标也会降低人们的预期通货膨胀率。还应考虑到长期债券的收益中包含了对于预期通货膨胀率的溢价,所以长期利率(长期债券的收益率)也会因此下降。长期利率的下降有可能再度刺激经济,这与中央银行的紧缩政策的目标是背道而驰的。

·此外中央银行紧缩的货币政策有可能会被市场过于悲观地解读,从而引发人们对经济衰退担忧,导致人们大量地购买长期债券,长期债券价格上升,长期利率会随之下降。债券市场的参与者此类反应,被视作一种债券市场保卫机制(bond market vigilante)。

·一国中央银行的政策越可信,该国收益率曲线的长期部分就越稳定,中央银行就越有把握通过货币政策传达给投资者“意图信息”。一国对于货币政策越可信,债券保卫机制的作用就越小。

·货币政策的另一个缺陷是:当货币的价格需求曲线变得非常富有弹性时,即使利率水平降得再低,人们也愿意持有货币,而不愿意去投资实体经济。这就是所谓的流动性陷阱(liquidity trap)。★★

何老师说

中央银行降低利率,原本是想增加对于实体经济的投资,但在流动性陷阱的情况下,这些货币无法带动经济增长,因为无论利率降低多少,人们都愿意持有现金。这就导致中央银行无论发放多少货币,都不会被用来投资实体经济,因此就业无法被带动;货币政策也因此失效。

·现实经济意义:历史上曾出现过多次流动性陷阱的案例。经济危机的出现一般都会伴随着流动性陷阱的发生。在经济极度的低迷和衰退时,即使中央银行采用扩张的货币政策,为商业银行提供足够的货币供给,但是鉴于经济的不景气,商业银行也不愿意用这些资金来发放贷款,因为伴随着违约率的攀升,其会面临无法回收贷款的风险。

·当市场利率运行在接近于零的水平时,即使中央银行增加货币供给量也不会降低短期利率。因为此时相比于投资有风险的证券,人们更愿意持有货币,人们对货币的需求表现得无穷大。这个时候,扩张性的货币政策便失效了。

·经济极度低迷时,一般也会伴随着通货紧缩。如果经济体正在经历通货紧缩,那么即使中央银行采取扩张的货币政策,流动性陷阱也可能会出现。★

第一,通货紧缩对于中央银行来说更难治理。因为对于通货膨胀,中央银行可以采取紧缩的货币政策来回收流动性。但是由于传导机制的原因,传统的货币政策对于治理通货紧缩却显得捉襟见肘。

第二,为了治理通货紧缩,中央银行会实行量化宽松(quantitative easing)的政策(又名长期资产购买计划)。例如,在应对次贷危机时,美联储就直接购买政府债券、MBS债券等,此举在降低利率的同时,还相当于政府出资支持这些行业的复苏发展。 【例题】

【例题】

当一国发生流动陷阱时,以下哪种工具是最有效的管理手段:

A.扩张性货币政策

B.紧缩性货币政策

C.量化宽松政策

解答:C。

在通货紧缩情况下,货币政策通常不是很有效。因为政策利率不能低于零,同时货币需求是非常富有弹性的(发生流动性陷阱的情况)。

2.发展中国家货币政策的特点

·缺少流动的债券市场用来实施公开市场操作。

·由于之前在控制通货膨胀方面的糟糕表现,中央银行缺少可信度。

·经济的快速变化导致趋势增长率的判定非常困难。

·快速的金融创新导致货币供给的定义一直改变。

·政治干预导致中央银行缺乏独立性。

5.3 财政政策

财政政策是指政府利用财政支出和税收政策来达到宏观经济的目标。

凯恩斯主义(Keynesian economist)认为当经济运行在未达到充分就业的状态的水平时,财政政策通过刺激总需求,能够对经济增长产生强有力的作用。

货币主义者(monetarist)认为财政刺激的效果只是暂时的,货币政策应该被用来增加或减少通货膨胀的压力。

5.3.1 财政政策的目标

财政政策的目标具体如下:

·影响经济活动和总需求的水平。

·实现财富和收入在不同人群间的再分配,维护社会的稳定。

·在各经济行为主体和部门之间分配资源,实现经济的高效运行。

5.3.2 财政政策的工具

1.政府支出工具

政府支出工具包括:转移支付、消费性支出和投资性支出。

·转移支付(transfer payment):再分配财富,对一类人群进行征税然后将部分税收发放给其他一类特定的人群。注意,转移支付不包含在GDP计算中(如社会保险和失业保险)。

·消费性支出(current spending):政府以消费者的身份在市场上购买其所需商品和劳务所发生的支出。

·投资性支出(capital spending):政府以投资者身份进入投资市场所发生的支出。政府主要投资基础设施建设,如道路、学校、桥梁和医院等。投资性支出可以提高经济体未来的生产力。

·支出工具的作用:

·提供一些服务于全社会的公众服务,如绿化、国防等。

·加强诸如公路、铁路桥梁一类的基础设施建设,从而拉动经济增长。

·为收入困难人群提供最低生活保障。

·投资一些现阶段投资回报率较低,但是可以在未来大幅促进经济增长的项目,如科技创新研发等。

·通过增加社会总需求,以带动就业,降低失业率。

2.政府收入工具

政府收入工具包括:直接税和间接税。

·直接税:对收入、财富、公司利润进行征税。具体包括资本所得税、社会保险税、企业所得税。这一税种既有针对个人的,也有针对公司的。一些累进税被作为财富和收入再分配的有效工具。遗产所得税也能起到财富重新分配的作用。

·间接税:对一系列商品和服务征税。但是这些商品和服务不包括医疗以及教育,因为这是需要社会鼓励发展的产业。同时,间接税可以抑制人们对某些商品和服务的过度消费,如对酒精、烟草等行业征收较高的间接税。

3.合理的税收政策

合理的税收政策应当具备以下条件。

·简单:政策应当容易实施并且不容易被操控。

·有效:尽量发挥市场本身的作用,减少政策对于市场的影响。

·公平:该特性的评判一直较为主观,但是基本可以从横向以及纵向两个方面来分析。

·横向公平:相同情景下的人应该交相同的税。

·纵向公平:富有的人应该比贫穷的人交更多的税,以维护社会和谐。

·充足:税收应该产生足够的收入用于满足政府的开支需求。但是该条特性与有效性以及公平性往往会发生冲突。

5.3.3 财政政策工具的优缺点

1.财政政策工具的优点

·政府的意志等能够得以快速实现。例如,政府希望人们减少对于白酒的消费,那么它就能够通过对白酒类消费品征税实现自己的想法。★★

·间接税的另一个优点在于政府在增加其收入的同时不会大幅拉升社会成本。

2.财政政策工具的缺点

·直接税的实施需要时间,通常为数月。这会使得转移支付一类的财政政策的效果生效得比较迟缓。

·投资性支出也需要很长的时间去制订具体的计划,并且实施政策的时间也较长,通常超过1年。在这段时间里,一国的经济形势可能再次发生了变化,原先制定的政策或许就不合时宜了。

5.3.4 财政乘数★

财政乘数(fiscal multiplier):

·MPC(marginal propensity of consumption):边际消费倾向通常用字母b表示。

·通过观察上式,我们不难发现财政乘数和税率表现出负相关的关系,和边际消费倾向呈正相关关系。 【例题】

【例题】

分析师Bob观察到K国经济陷入衰退状态。为了拉抬经济,该国政府支出增加500亿元,假设当前边际消费倾向MPC=75%,税率是40%。那么由上述公式我们得到财政乘数等于1/[1-0.75(1-0.40)]=1.818,这就表明政府支出每增加1元能够让总需求增加1.818元。

5.3.5 财政政策的实行★

财政政策可以分为相机抉择(discretionary fiscal policy)的财政政策和具有自动稳定器(automatic stabilizer)功能的财政政策。前者是指政府有意识地为了稳定经济而制定实施的财政支出和税收政策;后者是指一些财政工具的实行并不是政府的刻意为之,而是一旦经济运行的状态触发了一个临界值便自动执行。例如,在经济过热时,人们收入水平的上升会自动引发需要交纳税额的上升,并且此时申领政府救济金的人群也会随之减少。再比如累进税制也属于自动稳定器的一种。

在经济衰退时,政府通常增加政府支出或者减少财政税收。这些举措能增加总需求以刺激经济的复苏并且增加就业。

在经济繁荣伴随着通货膨胀时,政府通常减少政府支出或者增加税收,通过减少投资和消费支出的方式给过热的实体经济降温。

5.3.6 财政政策的局限性

1.李嘉图等价

李嘉图等价(Ricardian equivalence):政府赤字的增加意味着其未来会增加税率来弥补。李嘉图等价认为财政政策的效果为零。

·在面对预期的未来更高的税收(为政府的债务买单)时,纳税人可能会增加当前储蓄并且减少当前消费。如此一来,社会的总需求就不会改变,此前的扩张性财政政策效果被抵消,财政政策失效。这便是李嘉图等价的核心思想。

·但是如果纳税人并没有正确地预估未来的负债总额,那么总需求就会随着政府支出和税收的增加而增加,这时李嘉图等价将不再成立。

2.负债比率:总负债/GDP

该比率的表达式为总负债/GDP,它可以衡量一国的偿债能力。此外我们还可以观察该国每年需要偿还的债务利息金额占该国GDP的比值,以此来判定该国短期的偿债能力。

3.认为财政赤字的规模需要担心的理由(反对扩张性的财政政策)

·更高的财政赤字会导致未来更高的税负。高税负会减少工人工作的积极性和企业家的创新意愿,从而导致长期经济增长变缓。

·如果市场对政府失去信心,那么一国中央银行就很有可能通过“印钱”(如果债务是以本币计价的)的方式去填补财政赤字。大举印刷货币最终会导致更高的通货膨胀率。

·增加的政府借债会导致利率上升,私人部门会因此减少它们的投资支出。政府的赤字支出对于总需求的扩张效应因此被部分抵消。这样的结果在经济学上被定义为“挤出效应”。

4.认为财政赤字的规模无须担心的理由(支持扩张性的财政政策)

·如果债务主要由本国国民持有,则债务规模的问题不用特别担心。

·如果债务是用来资本投资或者是人力资本投资的,那么这会增加未来的经济增长,增长后的财政收入可以用来偿还债务。

·财政赤字会促进必要的税收体系改革,以减少当前税收结构的不合理性。

·正如“李嘉图等价”所言,政府为了弥补赤字而提高税收,如果私人部门为了应对未来的税收而增加当前储蓄,那么赤字就不会产生太大的影响。

·如果经济未到达充分就业的状态,赤字所募集的资本正好可以发展经济、提高就业水平。

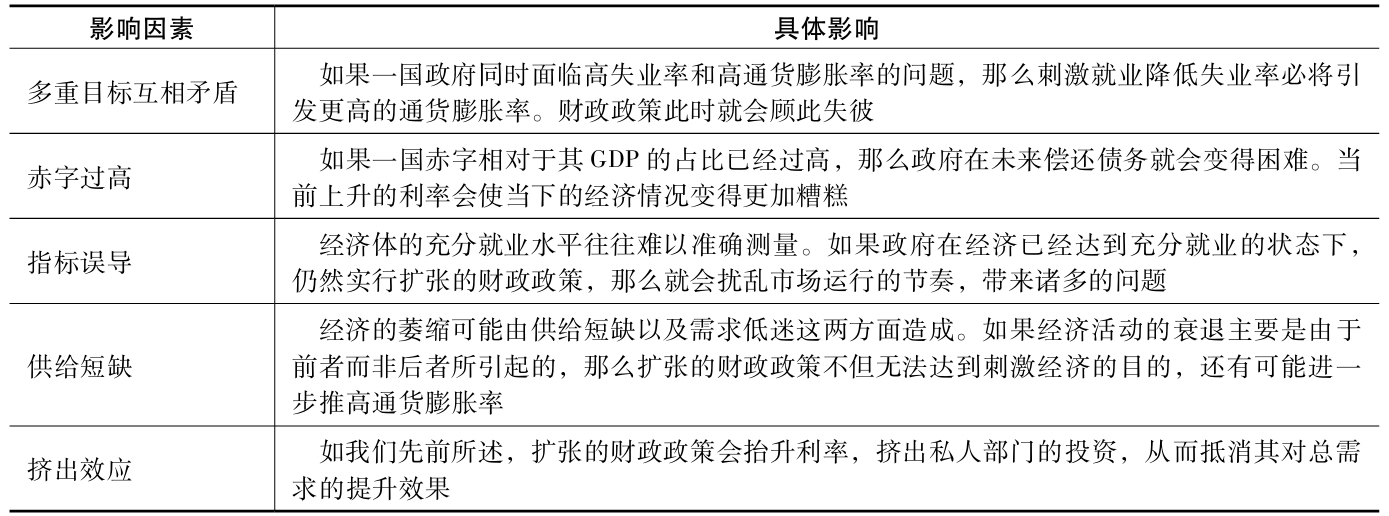

5.财政政策的限制性

·相机抉择的财政政策的限制性主要体现在以下两个方面:

·一国经济学家对于经济预测可能不准确,导致其制定出错误的经济政策。

·实务中相机抉择政策对于经济的影响会发生延迟的作用。时滞可以大致分为以下三类:①认知的时滞(recognition lag)。经济体的状态是复杂的,政策制定者需要时间来认知经济问题的本质和严重程度,这其中往往还不乏政治博弈的过程。②制定法律的时滞(law-making lag)。政府需要时间来讨论、投票和实施财政政策。这期间有可能经济危机已经过去。这个时滞在民主制的国家表现得比较明显,而在中央集权式的国家影响较小。③影响的时滞(impact lag)。财政政策从颁布到对经济产生实际影响也需要一定的时间。

·其他可能阻碍财政政策发挥作用的宏观经济因素如表3-26所示。

表3-26 其他可能阻碍财政政策发挥作用的宏观经济因素

5.4 货币政策和财政政策的相互作用

1.扩张的财政政策+扩张的货币政策

利率会下降(货币政策对利率的影响更为显著),私人和公共部门都会扩张。双扩张的政策会带来通货膨胀,这种政策一般只会在经济极度衰退时使用。

2.紧缩的财政政策+紧缩的货币政策

总需求和GDP都会降低,由于紧缩的货币政策,利率会上升,私人和公共部门都会收缩。这种政策组合一般不会使用。

3.扩张的财政政策+紧缩的货币政策

总需求增加(由于扩张的财政政策),但是利率也会上升(由于增加的政府借款和紧缩的货币政策)。政府支出占国民收入的百分比会上升。

4.扩张的货币政策+紧缩的财政政策

政府借款的减少和货币供给的扩张会引起利率下降,私人消费和总产出都会增加。由于紧缩的财政政策,政府支出占GDP的百分比会下降。私人部门在这个低利率的环境下会迅速发展。

6 国际贸易及资本流动

本节说明

本节将重点介绍与国际贸易相关的话题,学习过程中我们将接触到很多术语及概念。通过本节学习我们应当能清楚判别绝对优势与比较优势;能掌握各类贸易壁垒的相关内容。应注意国际收支账户是比较重要的内容,尤其是资本账户与一般经常性项目两者此消彼长的内在联系,我们在二级还会接触到。最后,大家还要关注三大国际机构在国际经济事务中扮演的不同角色。

知识点自查清单

·绝对优势和比较优势

·李嘉图模型及H-O模型

·贸易限制

·贸易限制:进口关税

·其他贸易限制类型

·贸易集团,共同市场和经济联盟

·国际收支账户

·国际组织

6.1 绝对优势与比较优势

6.1.1 基本概念与专业术语

在具体学习本章内容之前,我们首先要掌握与国际经济贸易相关的贸易术语,具体总结如表3-27所示。

表3-27 与国际经济贸易相关的贸易术语

何老师说

注意这些基本名词不需要背下来,只需要了解其意思就可以了。

6.1.2 绝对优势与比较优势★★

绝对优势(absolute advantage):当某个国家在生产一种产品时所花的成本比其他国家更低,那么这个国家在生产这种产品方面就具备绝对优势。比如,我国在生产纺织品方面成本比美国低,那么我国在生产纺织品方面就具有绝对优势。美国在生产飞机时,成本比中国低,那么美国在生产飞机方面就具有绝对优势。所以,两个具有不同绝对优势的国家可以专注生产自己更有优势的产品,然后通过国际贸易进行交换,这样双方都可以获利。

比较优势(comparative advantage):一个生产者(个人、公司或国家)能以低于另一个生产者的机会成本生产商品或提供服务。

何老师说

我们已经知道绝对优势为国际贸易提供了经济学依据,那么如果一个国家生产任何产品的成本都非常低,这时需不需要进行国际贸易呢?我们根据克鲁格曼国际经济学里一个简单的例子来说明。假如有两个商品,一个是鲜花,另一个是电脑,而美国在生产这两个商品方面都具有绝对优势。然而,墨西哥在生产电脑和鲜花方面成本都比美国高,那么美国还要不要和墨西哥进行国际贸易呢?以前很多经济学家认为在这种情况下是不需要进行国际贸易的,因为美国在任何商品方面都具有绝对优势,那么就没有理由与其他国家进行国际贸易。但后来经济学家发现,在这种情况下进行国际贸易对美国也是有好处的。因为虽然墨西哥在生产鲜花和电脑两方面都没有绝对优势,但它生产鲜花的劣势更小一些;也就是说,我们认为墨西哥在生产鲜花方面有一个比较优势,那就意味着美国在生产鲜花方面的优势更小,在生产电脑方面的优势更大。这时如果美国人专注于生产电脑,然后再跟墨西哥人进行交换,那么对两个国家都是有好处的。

绝对优势强调以更低的成本生产某一种商品,而比较优势是从机会成本的角度来看的。这两个概念非常重要,一定要掌握。

图3-43 绝对优势与比较优势举例

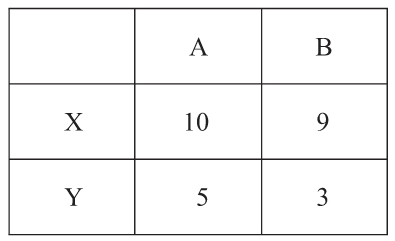

如图3-43所示,A、B两个国家都能生产X、Y两种商品。其中A国家用相同的工人在相同的工时内可以生产10个X或者5个Y;B国家用相同的工人在相同的工时可以生产9个X或者3个Y。我们不难看出,A国家生产一个X的机会成本是1/2个Y(5/10=0.5);而B国家生产一个X的机会成本则是1/3个Y(3/9=1/3)。所以尽管B国在X、Y两种产品生产上都处于绝对劣势,但因为其生产X产品的机会成本小于A国,(1/3<1/2),具备比较优势,所以B国应该专注于X产品的生产。A国虽然在X、Y产品生产上都具有绝对优势,但其生产Y产品的机会成本小于B国(2<3),所以A国应当专注于Y产品的生产。

6.2 李嘉图模型及赫克歇尔-俄林模型★

从上一节我们知道如果每个国家都能出口自己具有比较优势的产品,那么两国都能从贸易中获利。可为什么不同的国家之间会产生比较优势呢?以下两个模型从不同角度解释了这个问题。

6.2.1 李嘉图模型

在李嘉图模型(Ricardian model)中,劳动力(labor)是唯一的生产要素。每个国家技术水平(technology)的不同导致了劳动力生产率(labor productivity)的不同,从而产生不同的比较优势。在李嘉图模型中,一国会出口劳动生产率较高的产品,进口劳动生产率较低的产品。

先进的技术水平虽然是一国比较优势的来源,但随着时间的推移,国家技术水平的差异可能会逐渐缩小、收敛。

何老师说

比如中国在纺织品方面劳动力生产率会高一些,而美国在生产飞机方面劳动力生产率会高一些,这样就导致了不同优势的诞生。那么是什么导致了劳动力生产率的不同呢?李嘉图认为是每个国家的技术水平不同所导致的。例如,美国的技术水平相对比较高,所以它生产这种高技术的产品的生产率就更高。所以我们认为技术是导致优势产生的最本源的原因。

6.2.2 赫克歇尔-俄林模型

赫克歇尔-俄林模型(Heckscher-Ohlin model)又称资源禀赋理论,简称H-O模型。在H-O模型中有两种生产要素,即资本(capital)和劳动力。赫克歇尔(Heckscher)与俄林(Ohlin)认为,各国的生产要素的资源禀赋的不同,造就了各自的比较优势。如果一个国家资本更充足,那么它就应该生产更多的资本密集型行业产品(成本更低),而进口劳动密集型行业产品;如果一个国家的劳动力更充足,那么它就应该出口更多的劳动力密集型产品,进口更多的资本密集型产品。

需要注意的是,在进行贸易交换之后,一国拥有的更充裕的生产要素(资本或劳动力)的要素价格会也会随之上升。比如,中国的劳动力更充足,那么中国就主要生产劳动力密集型的产品并出口。当这些产品的国际贸易的交易量上升时,国内相关行业对劳动力的需求就会上升,劳动力这一生产要素的价格也随之上升。现在中国很多工厂都出现了用工荒,就是由于劳动力的价格不断上升而老板又不愿意出更高的价格去雇用工人。 【例题】

【例题】

根据H-O模型,A国劳动力资源充足,而资本生产要素相对匮乏,那么在开放条件下,A国哪类生产要素拥有者将会提高自身的收入:

A.劳动力

B.资本

C.两者一样

解答:A

6.3 贸易限制

6.3.1 为什么会有贸易限制

保护弱小民族工业:贸易限制可以保护萌芽期的产业不受外国市场竞争的影响,从而使其有机会发展成一个有竞争力的行业;所以一国政府一旦决定发展民族工业时,就可以设置一些贸易壁垒,使国外的产品失去竞争力。

保护国家安全:与国防相关的商品通常不进行国际贸易,以防在未来与贸易进口国发生战争时,受他国牵制。

保护国内就业机会:例如,如果美国大量进口中国生产的小商品,那么美国本土生产这些小商品的企业就倒闭了,很多美国工人就会面临失业。如果进行一些贸易限制,就能在一定程度上保护国内居民的就业机会。

保护国内行业:国内行业组织会以伤害本国消费者利益为代价向该国当局寻求贸易保护。

提高政府的收入:例如,进口关税。

6.3.2 贸易限制的类型★★

常见的贸易限制包括以下内容。

关税(tariff):对进口货物或服务征收税项。

配额(quota):它是一国政府在一定时期内,对于某些商品进口数量或金额,事先加以规定的限额。超过规定限额的部分不准进口。

出口补贴(export subsidy):一国政府为了降低出口商品的价格,增加其在国际市场的竞争力,从而在出口该商品时给予出口商的现金补贴或财政上的优惠待遇。

最小国内生产量(minimum domestic content):要求某产品至少有一部分是国内生产的,这就相当于对进口进行限制,最典型的是军工型产品。

自动出口限制(voluntary export restraint):出口国家或地区在进口国的要求或压力下,自动规定某一时期内,某些商品对该国出口的数量或金额的限制,在限定的配额内自行控制出口,超过配额即禁止出口。

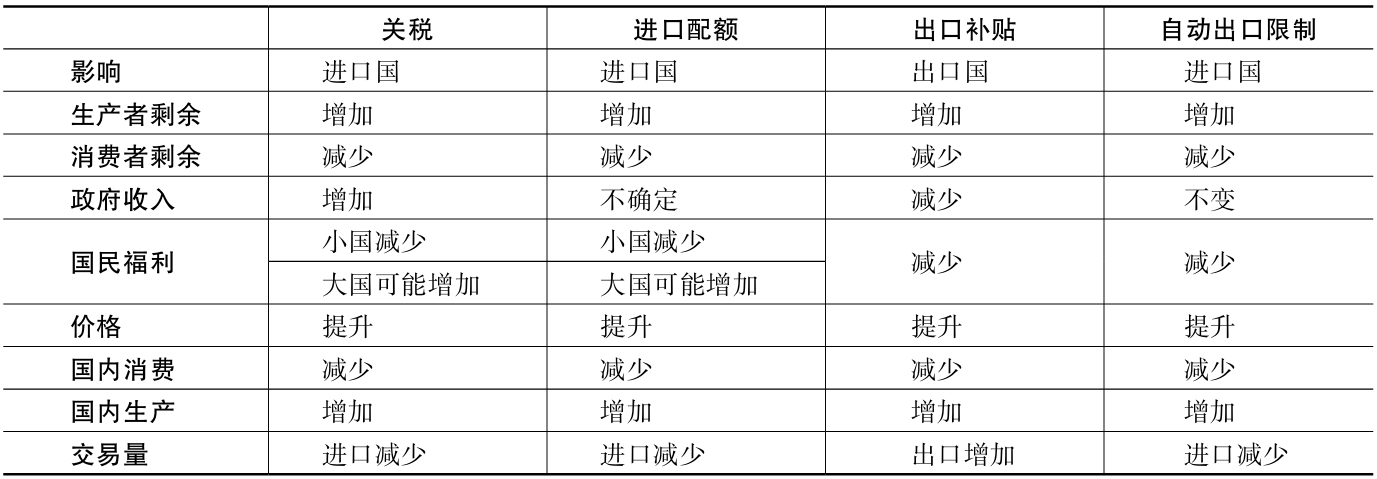

6.3.3 进口关税或配额对进口国福利的影响

首先,我们定性地考察进口关税或配额对进口国的影响:

·进口关税会提高进口商品的售价,于是外国厂商的竞争力下降。这使得进口商品的数量减少,所以国内生产商会增加供给并获利,此外进口国的政府可以得到关税收入扩充其财政。

·与关税效用相同,配额也限制了商品的进口数量,该数量是由进口许可证所规定的。但是由于缺乏竞争,进口国商品的价格普遍偏高,消费者便会蒙受损失,虽然国内厂商因此获利。如果国内政府对进口许可证进行收费,那么政府便可以获得收入(quote-rent)。

接下来,我们再来从定量角度研究一下进口关税或配额对进口国整体的影响(见图3-44)。

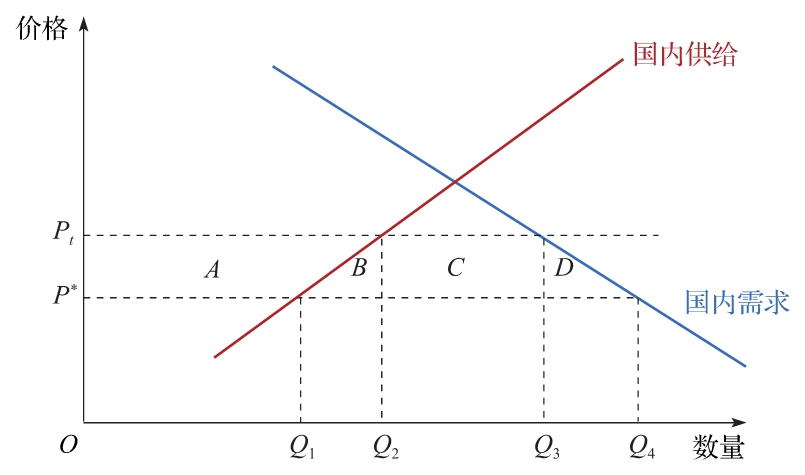

图3-44 进口关税或配额对进口国整体的影响

·首先我们假定进口关税和配额减少的进口商品数量的数额是一样的,那么这两种贸易限制对商品价格的影响也是一样的。在不征收关税之前,商品的世界价格是P*,其对应的国内需求是Q4,国内供给是Q1,那么国内供给不足以满足国内需求的部分(Q4-Q1)就要依靠进口来满足。考虑到国内产业的发展,政府就要征收关税。在征收关税之后,国内价格就会上升到Pt,此时国内需求就减少到Q3,国内供给上升到Q2,国内供给不足以满足国内需求的部分,也就是在征收关税之后还需要进口的部分减少至(Q3-Q2)。

·图3-46中的区域(A+B+C+D)代表征收关税之后国内消费者剩余的减少。其中区域A代表国内生产者剩余的增加。区域C是政府的关税收入或者配额收入(注意,如果配额没有征收进口许可证的费用,那么区域C也是国家福利的总损失)。区域(B+D)是国家福利的总损失,也称无谓损失。

·总结以上分析结果,我们可以得到表3-28的内容。

表3-28 进口关税或配额对进口国整体的影响分析

6.3.4 其他贸易限制的影响

其他常见的贸易限制还包括以下内容。

自动出口限制:出口国受到进口国的压力,自愿对出口额进行限制。这种方式造成的影响与配额类似,两者都损害了进口国消费者的利益(因为国内商品价格会上涨),但自动出口限制不会有销售进口许可证的收入,而配额可能会有。

出口补贴:政府给出口商品的补贴会扰乱市场,阻碍市场力量发挥作用,从而带来损失。

6.3.5 小结

总而言之,贸易限制有助于增加净出口,减少消费者剩余等作用影响。总结如表3-29所示。

表3-29 贸易限制的总结

何老师说

在国际贸易中,每个国家基本上都是小国身份,考试中考查大国身份的题目很少。表中的内容了解即可,重点要掌握关税的影响。

6.4 贸易集团、共同市场和经济联盟

这里讲述的是欧元区的诞生过程,涉及世界经济联盟的具体形式。这些名词在考试中有可能会出现,它们之间是一个递进的关系,反映国家与国家之间的联系从弱到强的过程。

自由贸易区(free trade area):两个或两个以上的国家通过达成某种协定以取消相互之间的关税以及与关税具有同等效力的其他措施,从而形成国际经济一体化组织。

关税同盟(customs union):两个或两个以上国家缔结协定,建立统一的关境,在统一关境内缔约成员国间互相减让或取消关税,但对从关境以外的国家或地区进口的商品则实行共同的关税税率和贸易政策。这意味着关税同盟成员国不仅取消了相互间的贸易壁垒,实行自由贸易,还建立了共同的对外关税。

共同市场(common market):该类市场不仅具有关税同盟的所有特点,同时共同市场中的劳动力和资本可以自由流动。

经济联盟(economic union):不仅具有共同市场的所有特点,同时该类联盟还建立了统一的机构组织,实行相同的经济政策。例如,欧盟就是一个典型的经济联盟体。