译者:飞龙

本节是《Python 数据科学手册》(Python Data Science Handbook)的摘录。

Pandas 是在金融建模的背景下开发的,正如你所料,它包含一组相当广泛的工具,用于处理日期,时间和时间索引数据。日期和时间数据有几种,我们将在这里讨论:

- 时间戳:引用特定时刻(例如,2015 年 7 月 4 日上午 7:00)。

- 时间间隔(interval)和时间段:引用特定开始和结束点之间的时间长度;例如,2015 年。时间段通常引用时间间隔的特殊情况,其中每个间隔具有统一的长度并且不重叠(例如,构成每天的 24 小时长的时间段)。

- 时间增量或间隔(duration):引用确切的时间长度(例如,间隔为 22.56 秒)。

在本节中,我们将介绍如何在 Pandas 中使用这些类型的日期/时间数据。这个简短的章节绝不是 Python 或 Pandas 中可用的时间序列工具的完整指南,而是用户应如何处理时间序列的广泛概述。

我们将首先简要讨论 Python 中处理日期和时间的工具,然后再更具体地讨论 Pandas 提供的工具。在列出了一些更深入的资源之后,我们将回顾一些在 Pandas 中处理时间序列数据的简短示例。

Python 中的日期和时间

Python 世界有许多可用的日期,时间,增量和时间跨度表示。虽然 Pandas 提供的时间序列工具往往对数据科学应用最有用,但查看它们与 Python 中使用的其他包的关系会很有帮助。

Python 原生日期和时间:datetime和dateutil

Python 处理日期和时间的基本对象位于内置的datetime模块中。你可以与第三方dateutil模块一起使用它,在日期和时间快速执行许多有用的功能。例如,你可以使用datetime类型手动构建日期:

from datetime import datetimedatetime(year=2015, month=7, day=4)# datetime.datetime(2015, 7, 4, 0, 0)

或者,使用dateutil模块,你可以从各种字符串格式解析日期:

from dateutil import parserdate = parser.parse("4th of July, 2015")date# datetime.datetime(2015, 7, 4, 0, 0)

一旦你有了datetime对象,你可以做一些事情,比如打印星期几:

date.strftime('%A')# 'Saturday'

在最后一行中,我们使用了一个标准的字符串格式代码来打印星期几("%A"),你可以阅读 Python datetime文档的strftime部分。其他有用的日期工具的文档,可以在dateutil的在线文档中找到。需要注意的一个相关包是pytz,其中包含用于处理时区的工具,它是大部分时间序列数据的令人头疼的部分。

datetime和dateutil的强大之处,是它们的灵活性和简单的语法:你可以使用这些对象及其内置方法,轻松执行你可能感兴趣的几乎任何操作。

他们的缺陷是当你处理大量的日期和时间的时候:

正如 Python 数值变量的列表不如 NumPy 风格的数值数组,与编码日期的类型化数组相比,Python 日期时间对象的列表不是最优的。

时间的类型化数组:NumPy 的datetime64

Python 的日期时间格式的缺陷,启发了 NumPy 团队,向 NumPy 添加一组原生时间序列数据类型。datetime64 dtype将日期编码为 64 位整数,因此可以非常紧凑地表示日期数组。datetime64需要一个非常具体的输入格式:

import numpy as npdate = np.array('2015-07-04', dtype=np.datetime64)date# array(datetime.date(2015, 7, 4), dtype='datetime64[D]')

但是,一旦我们格式化了这个日期,我们就可以快速对它进行向量化操作:

date + np.arange(12)'''array(['2015-07-04', '2015-07-05', '2015-07-06', '2015-07-07','2015-07-08', '2015-07-09', '2015-07-10', '2015-07-11','2015-07-12', '2015-07-13', '2015-07-14', '2015-07-15'], dtype='datetime64[D]')'''

由于 NumPy datetime64数组中的统一类型,这类操作可以比我们直接使用 Python 的datetime对象快得多,特别是当数组变大时(我们在“NumPy 数组的计算:通用函数”中介绍了这种类型的向量化)。

datetime64和timedelta64对象的一个细节是,它们建立在基本时间单位上。因为datetime64对象限制为 64 位精度,所以可编码时间的范围是这个基本单位的2^64倍。换句话说,datetime64在时间分辨率和最大时间跨度之间进行权衡。

例如,如果你想要纳秒的时间分辨率,你只有足够的信息来编码2^64纳秒或不到 600 年的范围。NumPy 将从输入中推断出所需的单位;例如,这是基于日期的日期时间:

np.datetime64('2015-07-04')# numpy.datetime64('2015-07-04')

这是基于分钟的日期时间:

np.datetime64('2015-07-04 12:00')# numpy.datetime64('2015-07-04T12:00')

请注意,时区会自动设置为执行代码的计算机上的本地时间。你可以使用多种格式代码之一,来强制任何所需的基本单位;例如,在这里我们将强制基于纳秒的时间:

np.datetime64('2015-07-04 12:59:59.50', 'ns')# numpy.datetime64('2015-07-04T12:59:59.500000000')

下表来自 NumPy datetime64文档,列出了可用的格式代码,以及它们可以编码的相对和绝对时间跨度:

| 代码 | 含义 | 时间跨度(相对) | 时间跨度(绝对) |

|---|---|---|---|

Y |

年 | ± 9.2e18 年 | [9.2e18 BC, 9.2e18 AD] |

M |

月 | ± 7.6e17 年 | [7.6e17 BC, 7.6e17 AD] |

W |

星期 | ± 1.7e17 年 | [1.7e17 BC, 1.7e17 AD] |

D |

日 | ± 2.5e16 年 | [2.5e16 BC, 2.5e16 AD] |

h |

小时 | ± 1.0e15 年 | [1.0e15 BC, 1.0e15 AD] |

m |

分钟 | ± 1.7e13 年 | [1.7e13 BC, 1.7e13 AD] |

s |

秒钟 | ± 2.9e12 年 | [ 2.9e9 BC, 2.9e9 AD] |

ms |

毫秒 | ± 2.9e9 年 | [ 2.9e6 BC, 2.9e6 AD] |

us |

微秒 | ± 2.9e6 年 | [290301 BC, 294241 AD] |

ns |

纳秒 | ± 292 年 | [ 1678 AD, 2262 AD] |

ps |

皮秒 | ± 106 天 | [ 1969 AD, 1970 AD] |

fs |

飞秒 | ± 2.6 小时 | [ 1969 AD, 1970 AD] |

as |

阿秒 | ± 9.2 秒 | [ 1969 AD, 1970 AD] |

对于我们在现实世界中看到的数据类型,有用的默认值是datetime64[ns],因为它可以编码现代日期的有用范围,具有相当好的精度。

最后,我们将注意到,虽然datetime64数据类型解决了 Python 内置datetime类型的一些缺陷,但它缺少datetime提供的许多便利方法和函数。特别是dateutil。更多信息可以在 NumPy 的datetime64文档中找到。

Pandas 中的日期和时间:两全其美

例如,我们可以使用 Pandas 工具重复上面的演示。我们可以解析格式灵活的字符串日期,并使用格式代码输出星期几:

import pandas as pddate = pd.to_datetime("4th of July, 2015")date# Timestamp('2015-07-04 00:00:00')

date.strftime('%A')# 'Saturday'

另外,我们可以直接在同一个对象上进行 NumPy 风格的向量化操作:

date + pd.to_timedelta(np.arange(12), 'D')'''DatetimeIndex(['2015-07-04', '2015-07-05', '2015-07-06', '2015-07-07','2015-07-08', '2015-07-09', '2015-07-10', '2015-07-11','2015-07-12', '2015-07-13', '2015-07-14', '2015-07-15'],dtype='datetime64[ns]', freq=None)'''

在下一节中,我们将仔细研究,使用 Pandas 提供的工具处理时间序列数据。

Pandas 时间序列:按时间索引

Pandas 时间序列工具真正有用的地方,是按时间戳索引数据。例如,我们可以构造一个具有时间索引的Series对象:

index = pd.DatetimeIndex(['2014-07-04', '2014-08-04','2015-07-04', '2015-08-04'])data = pd.Series([0, 1, 2, 3], index=index)data'''2014-07-04 02014-08-04 12015-07-04 22015-08-04 3dtype: int64'''

现在我们的Series中有这些数据,我们可以使用前面章节中讨论过的任何Series索引模式,传递可以强制转换为日期的值:

data['2014-07-04':'2015-07-04']'''2014-07-04 02014-08-04 12015-07-04 2dtype: int64'''

还有其他特殊的仅限日期的索引操作,例如传入一年来获取该年所有数据的切片:

data['2015']'''2015-07-04 22015-08-04 3dtype: int64'''

之后,我们将看到日期索引的其他便捷之处的示例。但首先,仔细研究可用的时间序列数据结构。

Pandas 时间序列数据结构

本节将介绍用于处理时间序列数据的基本Pandas数据结构:

- 对于时间戳,Pandas 提供

Timestamp类型。 如前所述,它本质上是 Python 原生datetime的替代品,但它基于更高效的numpy.datetime64数据类型。 相关的索引结构是DatetimeIndex。 - 对于时间周期,Pandas 提供

Period类型。这基于numpy.datetime64编码固定频率的间隔。 相关的索引结构是PeriodIndex。 - 对于时间增量或间隔,Pandas 提供

Timedelta类型。Timedelta是 Python 原生datetime.timedelta类型的更有效的替代品,它基于numpy.timedelta64。相关的索引结构是TimedeltaIndex。

这些日期/时间对象中,最基本的是Timestamp和DatetimeIndex对象。虽然可以直接调用这些类对象,但更常见的是使用pd.to_datetime()函数,它可以解析各种格式。将单个日期传递给pd.to_datetime()会产生Timestamp;默认情况下传递一系列日期会产生一个DatetimeIndex:

dates = pd.to_datetime([datetime(2015, 7, 3), '4th of July, 2015','2015-Jul-6', '07-07-2015', '20150708'])dates'''DatetimeIndex(['2015-07-03', '2015-07-04', '2015-07-06', '2015-07-07','2015-07-08'],dtype='datetime64[ns]', freq=None)'''

任何DatetimeIndex都可以使用to_period()函数,转换为PeriodIndex并添加频率代码;在这里我们用'D'来表示每日频率:

dates.to_period('D')'''PeriodIndex(['2015-07-03', '2015-07-04', '2015-07-06', '2015-07-07','2015-07-08'],dtype='int64', freq='D')'''

例如,当从日期中减去另一个日期时,会创建一个TimedeltaIndex:

dates - dates[0]'''TimedeltaIndex(['0 days', '1 days', '3 days', '4 days', '5 days'], dtype='timedelta64[ns]', freq=None)'''

常规序列:pd.date_range()

为了更方便地创建常规日期序列,Pandas 为此提供了一些函数:pd.date_range()用于时间戳,pd.period_range()用于周期,pd.timedelta_range()用于时间增量。我们已经看到,Python 的range()和 NumPy 的np.arange()将起点,终点和可选的步长转换成一个序列。类似地,pd.date_range()接受开始日期,结束日期和可选频率代码,来创建常规日期序列。默认情况下,频率为一天:

pd.date_range('2015-07-03', '2015-07-10')'''DatetimeIndex(['2015-07-03', '2015-07-04', '2015-07-05', '2015-07-06','2015-07-07', '2015-07-08', '2015-07-09', '2015-07-10'],dtype='datetime64[ns]', freq='D')'''

或者,可以不使用起点和终点来指定日期范围,而是使用起始点和周期数量来指定日期范围:

pd.date_range('2015-07-03', periods=8)'''DatetimeIndex(['2015-07-03', '2015-07-04', '2015-07-05', '2015-07-06','2015-07-07', '2015-07-08', '2015-07-09', '2015-07-10'],dtype='datetime64[ns]', freq='D')'''

可以通过改变freq参数来修改频率,默认为D。例如,这里我们将构建一系列每小时的时间戳:

pd.date_range('2015-07-03', periods=8, freq='H')'''DatetimeIndex(['2015-07-03 00:00:00', '2015-07-03 01:00:00','2015-07-03 02:00:00', '2015-07-03 03:00:00','2015-07-03 04:00:00', '2015-07-03 05:00:00','2015-07-03 06:00:00', '2015-07-03 07:00:00'],dtype='datetime64[ns]', freq='H')'''

要创建Period或Timedelta值的常规序列,非常相似的pd.period_range()和pd.timedelta_range()函数是有用的。以下是一些每月的周期:

pd.period_range('2015-07', periods=8, freq='M')'''PeriodIndex(['2015-07', '2015-08', '2015-09', '2015-10', '2015-11', '2015-12','2016-01', '2016-02'],dtype='int64', freq='M')'''

以及按小时递增的间隔序列:

pd.timedelta_range(0, periods=10, freq='H')'''TimedeltaIndex(['00:00:00', '01:00:00', '02:00:00', '03:00:00', '04:00:00','05:00:00', '06:00:00', '07:00:00', '08:00:00', '09:00:00'],dtype='timedelta64[ns]', freq='H')'''

所有这些都需要了解 Pandas 频率代码,我们将在下一节中进行总结。

频率和偏移

这些 Pandas 时间序列工具的基础是频率或日期偏移的概念。就像我们在上面看到D(天)和H(小时)代码一样,我们可以使用这些代码来指定任何所需的频率间隔。下表总结了可用的主要代码:

| 代码 | 描述 | 代码 | 描述 |

|---|---|---|---|

D |

日历日 | B |

商业日 |

W |

星期 | ||

M |

月份 | BM |

商业月份 |

Q |

季度 | BQ |

商业季度 |

A |

年度 | BA |

商业年度 |

H |

小时 | BH |

商业小时 |

T |

分钟 | ||

S |

秒钟 | ||

L |

毫秒 | ||

U |

微秒 | ||

N |

纳秒 |

月度,季度和年度的频率都标记在指定时间段的末尾。通过为这些中的任何一个添加S后缀,它们将在开头标记:

| 代码 | 描述 | 代码 | 描述 |

|---|---|---|---|

MS |

月份的起始 | BMS |

商业月份的起始 |

QS |

季度的起始 | BQS |

商业季度的起始 |

AS |

年度的起始 | BAS |

商业年度的起始 |

此外,你可以通过添加三个字母的月份代码作为后缀,来更改用于标记任何季度或年度代码的月份:

Q-JAN,BQ-FEB,QS-MAR,BQS-APR,以及其他。A-JAN,BA-FEB,AS-MAR,BAS-APR,以及其他。

同样,可以通过添加三个字母的星期代码,来修改每周频率的分割点:

W-SUN,W-MON,W-TUE,W-WED,以及其他。

除此之外,代码可以与数字组合以指定其他频率。例如,对于 2 小时 30 分钟的频率,我们可以将小时(H)和分钟(T)代码组合如下:

pd.timedelta_range(0, periods=9, freq="2H30T")'''TimedeltaIndex(['00:00:00', '02:30:00', '05:00:00', '07:30:00', '10:00:00','12:30:00', '15:00:00', '17:30:00', '20:00:00'],dtype='timedelta64[ns]', freq='150T')'''

from pandas.tseries.offsets import BDaypd.date_range('2015-07-01', periods=5, freq=BDay())'''DatetimeIndex(['2015-07-01', '2015-07-02', '2015-07-03', '2015-07-06','2015-07-07'],dtype='datetime64[ns]', freq='B')'''

频率和偏移的使用的更多讨论,请参阅 Pandas 文档的“日期偏移”部分。

重采样,平移和窗口化

使用日期和时间作为索引,来直观地组织和访问数据的能力,是 Pandas 时间序列工具的重要组成部分。一般情况下,索引数据的优势(操作期间的自动对齐,直观的数据切片和访问等)仍然有效,并且 Pandas 提供了一些额外的时间序列特定的操作。

我们将以一些股票价格数据为例,看看其中的一些。由于 Pandas 主要是在金融环境中开发的,因此它包含一些非常具体的金融数据工具。

例如,附带的pandas-datareader包(可通过conda install pandas-datareader安装)知道如何从许多可用来源导入金融数据,包括 Yahoo finance,Google Finance 等。在这里,我们将加载 Google 的收盘价历史记录:

from pandas_datareader import datagoog = data.DataReader('GOOG', start='2004', end='2016',data_source='google')goog.head()

| Open | High | Low | Close | Volume | |

|---|---|---|---|---|---|

| Date | |||||

| 2004-08-19 | 49.96 | 51.98 | 47.93 | 50.12 | NaN |

| 2004-08-20 | 50.69 | 54.49 | 50.20 | 54.10 | NaN |

| 2004-08-23 | 55.32 | 56.68 | 54.47 | 54.65 | NaN |

| 2004-08-24 | 55.56 | 55.74 | 51.73 | 52.38 | NaN |

| 2004-08-25 | 52.43 | 53.95 | 51.89 | 52.95 | NaN |

为简单起见,我们仅使用收盘价:

goog = goog['Close']

在普通的 Matplotlib 样板设置之后,我们可以使用plot()方法将其可视化(参见第四章)):

%matplotlib inlineimport matplotlib.pyplot as pltimport seaborn; seaborn.set()

goog.plot();

重采样和转换频率

时间序列数据的一个常见需求,是以更高或更低的频率重采样。这可以使用resample()方法,或更简单的asfreq()方法来完成。两者之间的主要区别在于,resample()基本上是数据聚合,而asfreq()基本上是数据选择。

看一下谷歌的收盘价,让我们比较一下我们对数据下采样时的回报。在这里,我们将在商业年度结束时重采样数据:

goog.plot(alpha=0.5, style='-')goog.resample('BA').mean().plot(style=':')goog.asfreq('BA').plot(style='--');plt.legend(['input', 'resample', 'asfreq'],loc='upper left');

注意区别:在每一点,resample报告前一年的平均值,而asfreq报告年末的值。

对于上采样,resample()和asfreq()在很大程度上是等效的,尽管resample有更多可用的选项。在这种情况下,两种方法的默认设置是将上采样点留空,即填充 NA 值。就像之前讨论过的pd.fillna()函数一样,asfreq()接受一个method参数来指定值的估算方式。在这里,我们将以每日频率(即包括周末)重新采样商业日数据:

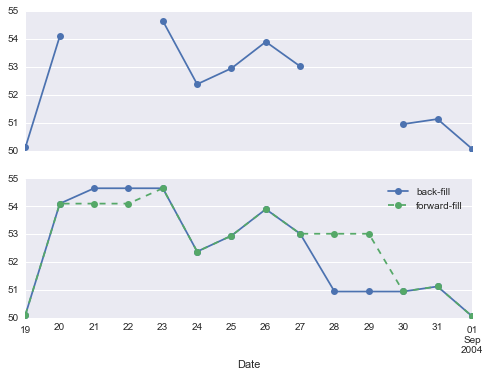

fig, ax = plt.subplots(2, sharex=True)data = goog.iloc[:10]data.asfreq('D').plot(ax=ax[0], marker='o')data.asfreq('D', method='bfill').plot(ax=ax[1], style='-o')data.asfreq('D', method='ffill').plot(ax=ax[1], style='--o')ax[1].legend(["back-fill", "forward-fill"]);

顶部面板是默认值:非工作日保留为 NA 值,并且不会显示在图表上。底部面板显示填补空白的两种策略之间的差异:向前填充和向后填充。

时间平移

另一种常见的时间序列特定的操作是按时间平移数据。Pandas 有两个密切相关的计算方法:shift()和tshift()。简而言之,它们之间的区别在于,shift()平移数据,而tshift()平移索引。在这两种情况下,平移都指定为频率的倍数。

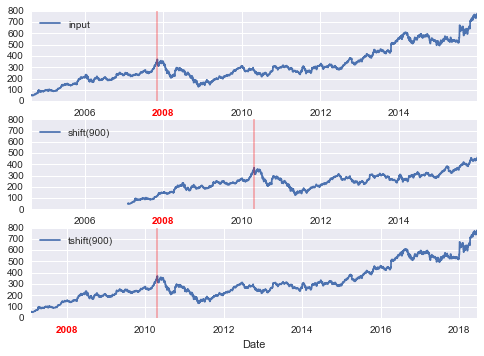

在这里,我们使用shift()和tshift()来平移 900 天;

fig, ax = plt.subplots(3, sharey=True)# 对数据应用频率goog = goog.asfreq('D', method='pad')goog.plot(ax=ax[0])goog.shift(900).plot(ax=ax[1])goog.tshift(900).plot(ax=ax[2])# 图例和注解local_max = pd.to_datetime('2007-11-05')offset = pd.Timedelta(900, 'D')ax[0].legend(['input'], loc=2)ax[0].get_xticklabels()[2].set(weight='heavy', color='red')ax[0].axvline(local_max, alpha=0.3, color='red')ax[1].legend(['shift(900)'], loc=2)ax[1].get_xticklabels()[2].set(weight='heavy', color='red')ax[1].axvline(local_max + offset, alpha=0.3, color='red')ax[2].legend(['tshift(900)'], loc=2)ax[2].get_xticklabels()[1].set(weight='heavy', color='red')ax[2].axvline(local_max + offset, alpha=0.3, color='red');

我们在这里看到shift(900)将数据移动 900 天,将其中的一些移出图的末尾(并在另一端留下 NA 值),而tshift(900)将索引移动 900 天。

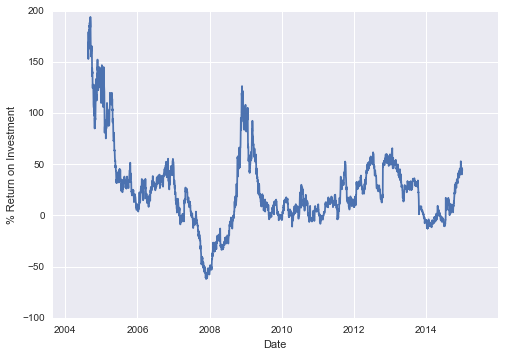

这种类型转换的常见背景,是计算随时间的差异。 例如,我们使用移位值来计算 Google 股票在数据集过程中的一年投资回报:

ROI = 100 * (goog.tshift(-365) / goog - 1)ROI.plot()plt.ylabel('% Return on Investment');

这有助于我们看到谷歌股票的总体趋势:到目前为止,投资谷歌的最有利的时期(回想一下,不出所料)在其 IPO 后不久,以及在 2009 年中期经济衰退期间。

滚动窗口

滚动统计量是 Pandas 实现的第三种时间序列特定的操作。

这些可以通过Series和DataFrame对象的rolling()属性来完成,它返回一个视图,类似于我们在groupby操作中看到的东西(参见“聚合和分组”)。这个滚动视图默认提供许多聚合操作。

例如,以下是 Google 股票价格的一年中心化滚动均值和标准差:

rolling = goog.rolling(365, center=True)data = pd.DataFrame({'input': goog,'one-year rolling_mean': rolling.mean(),'one-year rolling_std': rolling.std()})ax = data.plot(style=['-', '--', ':'])ax.lines[0].set_alpha(0.3)

与分组操作一样,aggregate()和apply()方法可用于自定义滚动计算。

在哪里了解更多

本节仅简要概述了 Pandas 提供的时间序列工具的一些最基本功能;更完整的讨论请参阅 Pandas 在线文档的“时间序列/日期”部分。另一个优秀的资源是 Wes McKinney 的书籍《利用 Python 进行数据分析》(Python for Data Analysis (OReilly 2012))。

虽然现在已有几年历史,但它是 Pandas 用法的宝贵资源。特别是,本书重点讲解商业和金融环境中的时间序列工具,并更多地关注商业日历,时区和相关主题的特定细节。

与往常一样,你也可以使用 IPython 帮助功能,来探索和尝试可用于此处讨论的函数和方法的更多选项。 我发现这通常是学习新 Python 工具的最佳方式。

示例:可视化西雅图自行车数量

作为处理时间序列数据的一个更为复杂的例子,让我们来看看西雅图Fremont Bridge的自行车数量。这些数据来自于 2012 年底安装的自动化自行车计数器,在桥的东西侧人行道上设有感应式传感器。每小时自行车计数可以从 http://data.seattle.gov/ 下载;这是数据集的直接链接。

截至 2016 年夏季,CSV 可以按如下方式下载:

# !curl -o FremontBridge.csv https://data.seattle.gov/api/views/65db-xm6k/rows.csv?accessType=DOWNLOAD

下载此数据集后,我们可以使用 Pandas 将 CSV 读入DataFrame。我们将指定,我们希望Date作为索引,并且我们希望自动解析这些日期:

data = pd.read_csv('FremontBridge.csv', index_col='Date', parse_dates=True)data.head()

| Fremont Bridge West Sidewalk | Fremont Bridge East Sidewalk | |

|---|---|---|

| Date | ||

| 2012-10-03 00:00:00 | 4.0 | 9.0 |

| 2012-10-03 01:00:00 | 4.0 | 6.0 |

| 2012-10-03 02:00:00 | 1.0 | 1.0 |

| 2012-10-03 03:00:00 | 2.0 | 3.0 |

| 2012-10-03 04:00:00 | 6.0 | 1.0 |

为方便起见,我们将通过缩短列名并添加'Total'列,来进一步处理此数据集:

data.columns = ['West', 'East']data['Total'] = data.eval('West + East')

现在让我们来看看这些数据的摘要统计信息:

data.dropna().describe()

| West | East | Total | |

|---|---|---|---|

| count | 35752.000000 | 35752.000000 | 35752.000000 |

| mean | 61.470267 | 54.410774 | 115.881042 |

| std | 82.588484 | 77.659796 | 145.392385 |

| min | 0.000000 | 0.000000 | 0.000000 |

| 25% | 8.000000 | 7.000000 | 16.000000 |

| 50% | 33.000000 | 28.000000 | 65.000000 |

| 75% | 79.000000 | 67.000000 | 151.000000 |

| max | 825.000000 | 717.000000 | 1186.000000 |

可视化数据

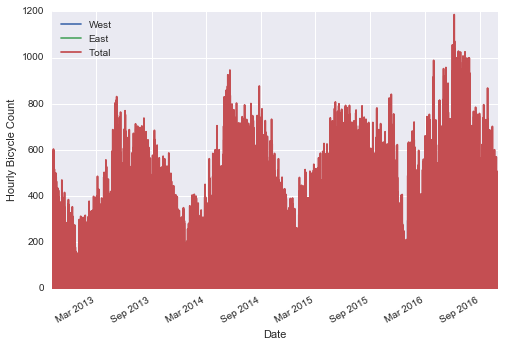

我们可以通过可视化来获得对数据集的一些了解。让我们从绘制原始数据开始:

%matplotlib inlineimport seaborn; seaborn.set()

data.plot()plt.ylabel('Hourly Bicycle Count');

大约 25,000 小时的样本太密集了,我们无法理解。我们可以通过将数据重采样到更粗糙的网格,来获得更多见解。让我们按周重采样:

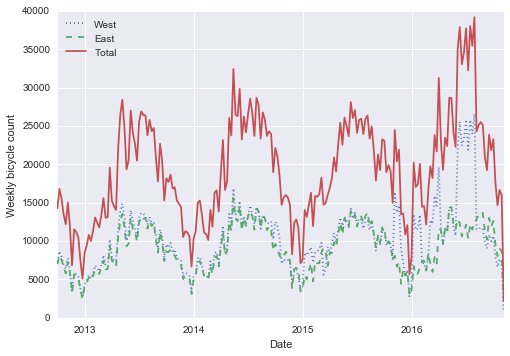

weekly = data.resample('W').sum()weekly.plot(style=[':', '--', '-'])plt.ylabel('Weekly bicycle count');

这向我们展示了一些有趣的季节性趋势:正如你所料,人们在夏天骑自行车比冬季更多,甚至在特定的季节内,自行车的使用每周也不同(可能取决于天气;参见“深度:线性回归”,我们在那里进一步探索它)。

另一种方便的汇总数据的方法是滚动均值,使用pd.rolling_mean()函数。在这里,我们将对数据进行 30 天的滚动操作,确保窗口居中:

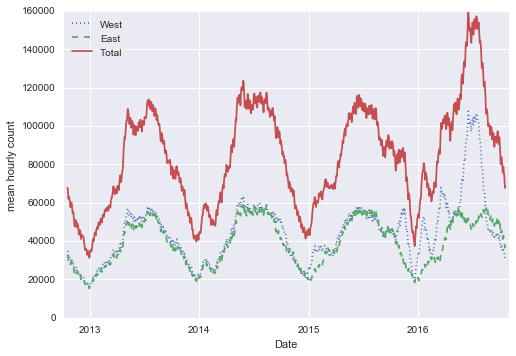

daily = data.resample('D').sum()daily.rolling(30, center=True).sum().plot(style=[':', '--', '-'])plt.ylabel('mean hourly count');

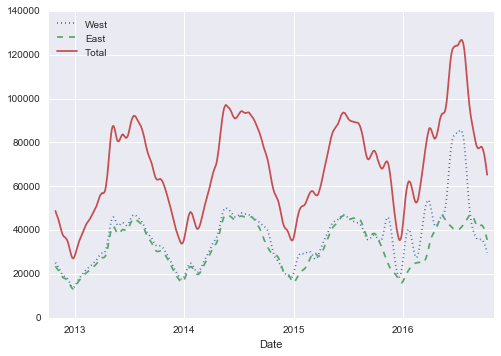

结果的锯齿状是由于窗口的硬截断造成的。我们可以使用窗口函数(例如,高斯窗口)获得更平滑的滚动平均版本。以下代码指定了窗口的宽度(我们选择了 50 天)和窗口内的高斯宽度(我们选择了 10 天):

daily.rolling(50, center=True,win_type='gaussian').sum(std=10).plot(style=[':', '--', '-']);

深挖数据

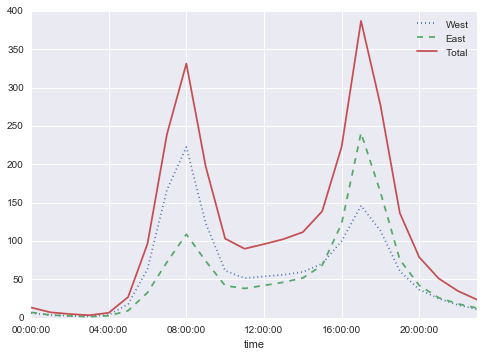

虽然这些平滑的数据视图对于了解数据的总体趋势很有用,但它们隐藏了许多有趣的结构。例如,我们可能希望,将平均流量视为一天中的时间的函数。我们可以使用“聚合和分组”中讨论的GroupBy功能来执行此操作:

by_time = data.groupby(data.index.time).mean()hourly_ticks = 4 * 60 * 60 * np.arange(6)by_time.plot(xticks=hourly_ticks, style=[':', '--', '-']);

每小时流量是一个强烈的双峰分布,早上 8 点到晚上 5 点都是峰值。这可能是一个重要证据,通勤交通的一个重要组成部分跨越桥梁。西侧人行道(通常用于前往西雅图市中心)和东侧的人行道(通常用于远离西雅图市中心)之间的差异,进一步证明了这一点,前者在早上是强烈的峰值,而后者在晚上是强烈的峰值。

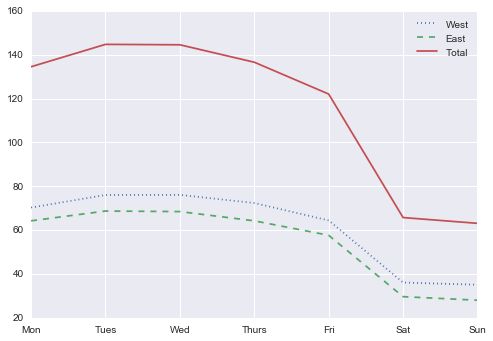

我们也可能对事情如何基于一周中的某一天发生变化感到好奇。 同样,我们可以通过一个简单的groupby来实现:

by_weekday = data.groupby(data.index.dayofweek).mean()by_weekday.index = ['Mon', 'Tues', 'Wed', 'Thurs', 'Fri', 'Sat', 'Sun']by_weekday.plot(style=[':', '--', '-']);

这显示了工作日和周末数量之间的强烈差异,周一至周五过桥的平均骑手数量是周六和周日的两倍。

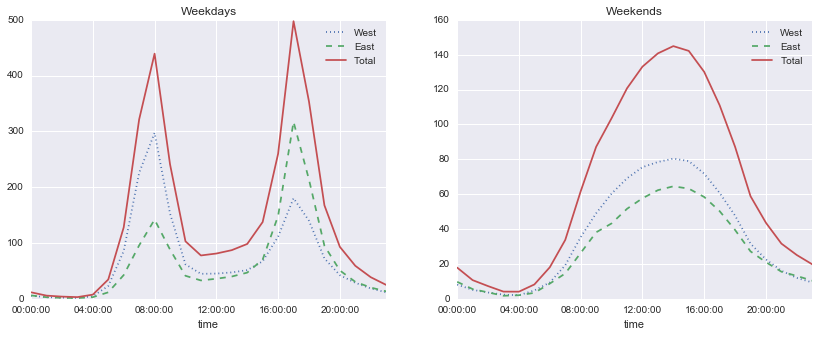

考虑到这一点,让我们执行复合的GroupBy,看一下工作日和周末的每小时趋势。我们首先按照标记周末的标志,和一天中的时间分组:

weekend = np.where(data.index.weekday < 5, 'Weekday', 'Weekend')by_time = data.groupby([weekend, data.index.time]).mean()

现在我们将使用“多个子图”中描述的一些 Matplotlib 工具,来并排绘制两个面板:

import matplotlib.pyplot as pltfig, ax = plt.subplots(1, 2, figsize=(14, 5))by_time.ix['Weekday'].plot(ax=ax[0], title='Weekdays',xticks=hourly_ticks, style=[':', '--', '-'])by_time.ix['Weekend'].plot(ax=ax[1], title='Weekends',xticks=hourly_ticks, style=[':', '--', '-']);

结果非常有趣:我们在工作日期间看到双峰通勤模式,在周末看到单峰休闲模式。更详细地挖掘这些数据,并检查天气,温度,一年中的时间,以及其他因素对人们通勤模式的影响,将会很有趣;进一步的讨论请参阅我的博客文章“Is Seattle Really Seeing an Uptick In Cycling?”,它使用这些数据的一个子集。我们还将在“深入:线性回归”中的建模环境中,回顾这个数据集。

若有收获,就点个赞吧

0 人点赞