- 什么是工业互联网

1.1. 工业互联网的起源

2012 年,老牌工业企业 GE(通用电气)为应对成本不断上升、运营回报率持续承压的局面,提出了 “工业互联网”。在 2014 年, GE、AT&T、Cisco、IBM 和 Intel 这五家科技巨头,在美国宣布成立了工业互联网联盟 IIC。

然而到 2018 年,由于长期投入巨大,却仍然处于亏损状态,GE 工业互联网的主体 GE Digital 被 GE 出售。也就是说,最早提出工业互联网的 GE,放弃了工业互联网。

近几年在国内,工业互联网作为 “新基建” 的一部分,热度再次上升。并且随着中国智造 2025 的深入发展,工业互联网上升为国家战略,逐渐在国内各个工业领域落地,于是众多科技及制造业巨头进入了这一行业,并涌现了一批创业公司被资本追捧的现象。

1.2. 工业互联网的应用场景

工业生产流程可以简化为工厂购买设备、搭设产线,购入原材料,工人入厂生产,最终销售交付,过程中涉及到的工业产业链角色包括设备制造商、设备代理商或集成商、原材料供应商、工厂以及客户。工业互联网的概念既包括工厂内整个生产过程的连接,尤其是重资产工业的设备连接,还牵涉到从设备制造商、供应商到工厂再到客户的整个产业链的协同。

根据工业互联网实际落地的环节,可总结出三大应用场景:设备资产管理、业务运营优化、产业协同创新。

价值创造上,设备资产管理主要通过预测性维护等来减少设备故障带来的损失。业务运用优化场景中,工业互联网通过智能排产及调度类方案来帮助客户优化生产运营流程,提高运营效率。产业协同创新环节则是基于产业链上下游的互联互通来降低行业交易成本,并为企业带来业务增量。

总结来讲,前两种场景聚焦厂内的效率优化,产业生态创新则是从产业链角度来提高整个产业的运转效率。当然,这三大应用场景不是割裂的,有的公司专注于某一个场景,也有公司横跨多个场景。

归根结底,工业互联网企业为客户提供数字化、智能化产品来创造价值,其收入也来源于为客户带来的效率提升、成本节约或者订单收入增加。

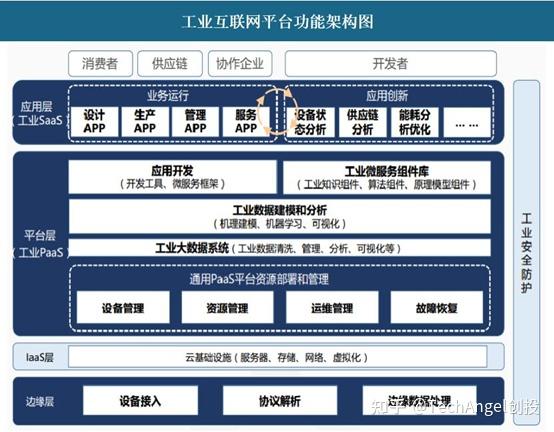

1.3. 工业互联网架构

工业互联网平台需要具备四个基本功能。

一是: 需要实现将不同来源和不同结构的数据进行广泛采集;

二是: 需要具备并支撑海量工业数据处理的环境;

三是: 需要基于工业机理和数据科学实现海量数据的深度分析,并实现工业知识的沉淀和复用;

四是: 能够提供开发工具及环境,实现工业 APP 的开发、测试和部署。

因此,工业互联网平台体系架构必须能完全实现这四个功能,即涵盖边缘层、IaaS 层、工业 PaaS 层、工业 SaaS 层以及贯穿上述各层级的安全防护。其中,边缘层、平台层、应用层是工业互联网平台的三大核心层级。

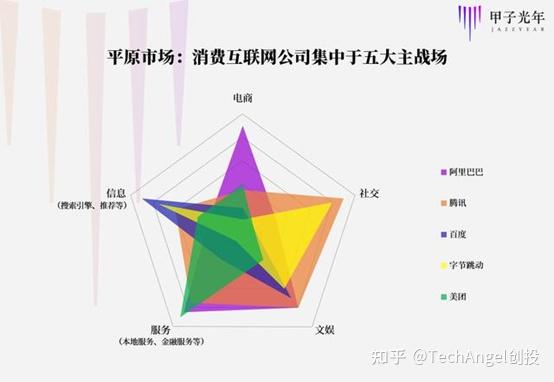

1.4. 与消费互联网的区别

消费互联网的市场是这个样子:

是平原市场,消费互联网公司集中于几大主战场。某种意义上讲,所有消费互联网公司都是竞争对手,所有公司的商业模式也都是同一类模式:流量换钱。

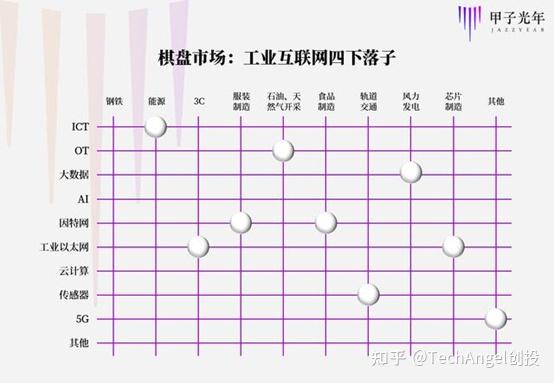

而工业互联网的市场是这个样子:

是棋盘市场,所以工业互联网四下落子。

因此,从前面几部分内容的描述,以及这两张图上,我们可以看出,工业互联网虽然带有 “互联网 “的名字,但是与消费互联网的商业模式、产品架构、运营思路都差异巨大,而更贴近工业信息化的行业范围。因此短期内这个行业的业务模式,与 ERP、MES 等行业信息化软件的开发实施,其实并没有太大的差异,只是在信息化过程中加上了很多互联的智能硬件而已。当然如果未来多年之后,真的出现了各工业企业之间设备互联、交易互通的平台,那么自然会有颠覆性的新商业模式出现,但最近几年是不可能的。

- 工业互联网发展现状

2.1. 万亿前景下的 50 亿营收

不论是创业者还是投资人,看中的都是工业互联网近万亿市场的潜力。

如果将工业互联网在设备资产管理、业务运营优化、产业协同创新等场景产生的效率提升统一到工业增加值层面,按照 2019 年 31.7 万亿工业增加值来粗略估算,工业互联网为工业带来 1%-2% 的效率提升就意味着 3170-6340 亿元的经济增值。而随着工业增加值的不断提高,工业互联网为工业带来的经济增值超过万亿。

回归到现实,工业互联网的产业现状还处于初级阶段。

根据 IoT Analytics,2018 年全球制造业在工业互联网上的支出为 16.7 亿美元,预计 2024 年该数据达到 124.4 亿美元,年复合增速达 40%。

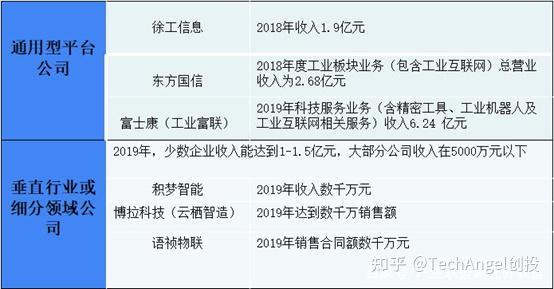

根据 36 氪业内访谈获得的信息,通用型平台类公司的收入普遍达到亿级规模,垂直或细分领域创业公司的收入水平则处在千万元级别。据鲸准数据库,目前 “工业互联网” 标签下的项目数是 185 家,剔除部分 IT 基础设施的软硬件供应商,本文所关注的工业互联网技术、产品服务商约 100 家左右。按照通用型平台 15 家,平均营收 1 亿元,其他类公司的平均营收 3000 万元的水平,则全行业收入总规模为 40.5 亿元,符合上文 22.6-45.3 亿元的范围。

全行业的收入规模尚不足 50 亿元,工业互联网还处在早期发展阶段。

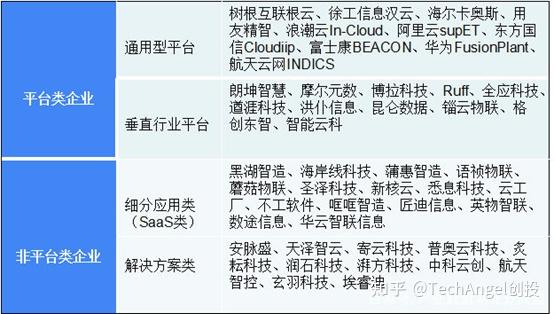

2.2. 大企业主导下的通用型平台

工业互联网公司的各类模式。概括来讲,可以按照是否有 PaaS 层简单分成平台和非平台类企业。

平台类企业中,有跨行业跨领域的通用型平台,以及面向特定行业或领域的垂直行业平台。平台类企业的 PaaS 平台,除了用于开发自身的工业 App,通常也会开放给其他第三方开发机构或者客户来快速落地更多智能应用。

非平台类企业则为客户交付最终产品、方案为主,一类企业是直接为客户提供产品化的 SaaS 应用,比如黑湖智造、海岸线科技;还有一类企业是针对客户的设备生产机理、行业 Know-How 提供智能化解决方案,比如安脉盛、寄云科技。这些非平台公司内部,尤其是解决方案类公司,往往会在公司内部形成类似 PaaS 平台的技术中台。

跨行业、跨区域的通用型平台是比较特殊的存在

在各类工业互联网公司中,跨行业、跨区域的通用型平台是比较特殊的存在。

首先,要跨行业、跨区域连接下游客户形成平台规模需要资源优势。目前市场上的通用型平台有制造业和 IT 两大背景,如树根互联、徐工信息分别背靠三一重工、徐工集团两大机械装备制造商;浪潮和用友则在 IT 基础设施、企业 IT 服务上有先发优势,凭借已有的客户资源也能较快形成规模。

另外,工业场景碎片化严重,现阶段还不存在各行业通用的智能应用,因此通用型平台想跨领域服务终端客户需要跟生态伙伴合作。生态合作伙伴既包括其他类型的工业互联网公司,也包括个人开发者。大企业在资源供给、品牌知名度上均更有利于建立服务生态。

因此,通用型平台属于资源资金密集型机会,由大企业主导,其发展也主要通过建立工业互联网服务生态来实现。

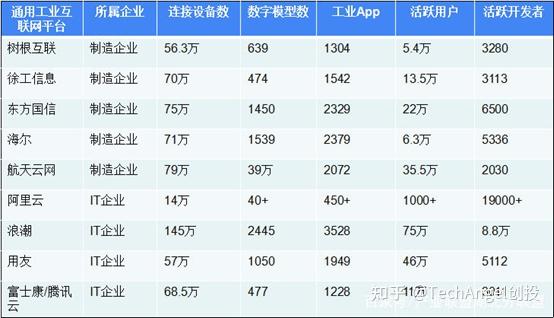

工信部 2019 年评选出了十大跨行业跨领域工业互联网平台,除了华为 FusionPlant 工业互联网平台,其他九家平台的发展数据如下:

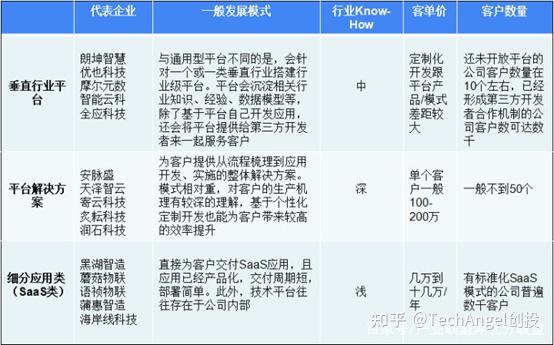

2.3. 创业公司居多的垂直细分平台

与通用型平台相比,垂直或细分领域的工业互联网企业专注于某个或某类领域。需要明确的是,这类公司与通用型平台并不完全是竞争关系,其可作为通用型平台在垂直领域的 “开发者”,与通用型平台合作来服务客户。

在工业互联网的垂直或细分领域集中了大量创业公司。

基于这一领域公司的三种模式,我们总结了每种模式的特点:

- 低代码平台的机会

3.1. 关于低代码平台

做为计算机专业毕业并且从事过多年软件研发的人,我使用并参与演过多款低代码平台。总的来说,低代码平台的优点和缺点都很明显,优点是极大的降低了开发运维人员的工作量和复杂度;缺点是这种系统的操作简便只针对已经封装的方法和业务,一旦有新业务上线,开发和调试都将异常繁琐,非常不适合业务变动频繁的创新企业和业务系统非常复杂的大企业。所以只有 OA、BPM 等通用性简单流程系统,或针对垂直行业企业某项具体业务的低代码平台,才能较好的落地。

从商业模式的角度来说,低代码平台能够很好的降低软件企业的研发实施和管理成本,摆脱困扰软件企业的定制开发。从而可以结合互联网模式进行销售,营收的增长和成本的关系是可以套用消费互联网的边际效应的(收入越高,平均成本越低)。企业规模和成长也会有更高的想象空间。

3.2. 通用型低代码平台

通用型低代码平台指产品从纯 IT 角度出发,不涉及任何行业 Know-How,只为下游提供开发工具。比如为制造业客户提供可视化管理工具 — 智能看板,来监控和显示生产流程。工业场景里的一个现状是 IT 人员不懂业务,业务人员没有 IT 知识,这类系统直接为业务人员提供工具,由工厂自己的业务人员根据实际的业务需要来构建应用,整个开发不涉及代码编写,属于零代码操作。

从投资的角度来看,这个领域会有一定的市场,并且由于是标准化产品,营收成长会比较快,但缺点在于市场规模不够大(产品价格低、预期客户有限)、护城河并不强(容易被复制)。

3.3. 垂直行业低代码平台

目前工业互联网平台的模式以及底层逻辑,基本都是把生产线上熟练工人的技术和经验、以及大量数据沉淀出的规律沉淀在技术平台上、留存下来,放在工业互联网平台上,便于行业内的客户灵活的调用、复用有效的经验,这样就可以提高工业生产中的效率、也避免了单个企业尤其是中小企业的重复投入和开发。除此之外,就是实现生产流程或者产业链流程的透明化、可视化,便于管控和计划生产等。

而互联网平台将经验和工艺、规则模块化、产品化的逻辑,其实和低代码平台将功能封装为可拖拽组件,在产品思路和本质特点上是类似的。

因此,我认为工业互联网的发展,最终实现的目标就是低代码、开源,把各个行业的技术机理模型、行业 knowhow、成熟的工艺沉淀在工业互联网平台上,未来将实现的就是工业互联网领域的低代码平台。但由于工业是一个巨大的、多样的、涉及到底层生产力的行业,门类非常复杂,因此出现工业全领域的平台不太可能,比较可能的还是出现垂直领域的平台、低代码平台。

从投资的角度讲,选择在某个垂直行业内有较多客户和业务积累、在垂直行业里有深刻认知、拥有自身拳头产品的公司,且下一步有建生态的战略觉悟和能力的公司,是工业互联网领域不错的投资标的。

https://zhuanlan.zhihu.com/p/388133695

若有收获,就点个赞吧

0 人点赞