经济是由各种周期叠加嵌套而成的,有短期的库存周期,中期的产能周期,还有更长的房地产周期、创新周期。我接下来会介绍产能周期。有两个周期与我们的投资最为相关,一个是库存周期,另一个就是产能周期。库存周期决定了短期的波动,产能周期则决定了中期的趋势。投资在经济结构当中的占比高,波动性大,所以它在中期主导了经济的波动。

现实中的经济运行形势由多股商业周期力量叠加而成:60年左右的创新周期、10年左右的设备投资周期和3年左右的存货周期等。

现代经典经济周期理论归纳出了几大典型的商业周期:

短波的农业生产周期(又称蛛网周期)揭示的是农业对价格的生产反馈周期,1年左右;

中短波的工商存货周期(又称基钦周期)揭示的是工商业部门的存货调整周期,3年左右;

中长波的设备投资周期(又称朱格拉周期)揭示的是产业在生产设备和基础设施投资活动上的循环周期,10年左右;

长波的建筑周期(又称库兹涅茨周期)主要是住房建设活动导致的,30年左右;

超长波的创新周期(又称康德拉耶夫周期)是由创新活动的集聚发生所致,60年左右。

产能周期

一轮产能周期分为四个阶段。

第一个阶段就是在经济繁荣的时候,企业家过度乐观,认为他做决策的能力高人一筹,所以在这时候进行大规模的产能扩张,随后引发产能过剩;进入第二个阶段,产能过剩以后,供需格局恶化,中小企业退出,淘汰落后产能出清;进入第三个阶段,产能出清的尾声,行业集中度提升,剩者为王,企业利润改善,银行不良率下降,修复资产负债表,为新一轮产能扩张积蓄力量;到了第四个阶段,持续的盈利改善和资产负债表修复,最终将会迎来新一轮的产能扩张。

我重点讲的是,改革开放以来,中国的四轮产能周期(见图1.17):1980—1991年,1992—2000年,2001—2008年,2009—2016年。显而易见,每7~11年就会出现一轮产能周期,2017年处于第五轮产能周期的底部和起点。

第三轮产能周期上升期始于2001年前后,2001年中国加入WTO,放开了外需。1998年,商品房改革放开了内需,启动中国产能投资,在2003—2007年出现爆发式增长,在2007年中期见顶后开始进入下滑期,2008年国际金融危机期间本应进行过剩产能出清,但是2009年“四万亿元刺激”进一步扩张了新产能,产能过剩进一步堆积,产能出清被推迟了。2004—2007年的建成产能叠加2009年的新建产能,一直到2011年才接近产能投放尾声,在2012年前后开始步入漫长的产能出清。

2012年以后,我国开启了漫长的去产能之路。当时由于产能过剩而经历了54个月的工业品通缩,是非常惨烈的,很多中小企业退出,市场自发产能出清。到了2015年12月,中央经济工作会议首次提出供给侧改革五大任务:“三去一降一补”,即去产能、去库存、去杠杆、降成本、补短板,其中去产能是五大任务之首。习近平总书记讲要“抓铁有痕、踏石留印,久久为功”,表达了供给侧改革的决心。2012年以来的市场出清,叠加2016年以来的供给侧改革中的去产能和环保督察,进一步使去产能加快了、提前了。在2017年前后,国内这一轮产能出清周期已接近尾声。

再来看全球,2014—2015年全球周期品价格崩盘,也经历了一轮投降式的下跌。因为在2014年、2015年美联储退出QE(量化宽松)、引导加息,美元大幅走强(见图1.18),中国需求下滑,面临“双杀”,使全球大宗商品价格经历了一轮暴跌,一直跌到2015年底,跌得非常惨烈。很多传统行业十分绝望,在2015年要卖壳、要转型。

除了国内市场出清,其实全球的周期品价格也经历了一波非常惨烈的调整。所以产能周期的大底终于在2015年触到了(见图1.19),在绝望中重生,在争议中上涨。2016年以来,周期品价格出现了波澜壮阔的上涨(见图1.20),这是库存周期和产能周期叠加的结果。以上是宏观的角度。

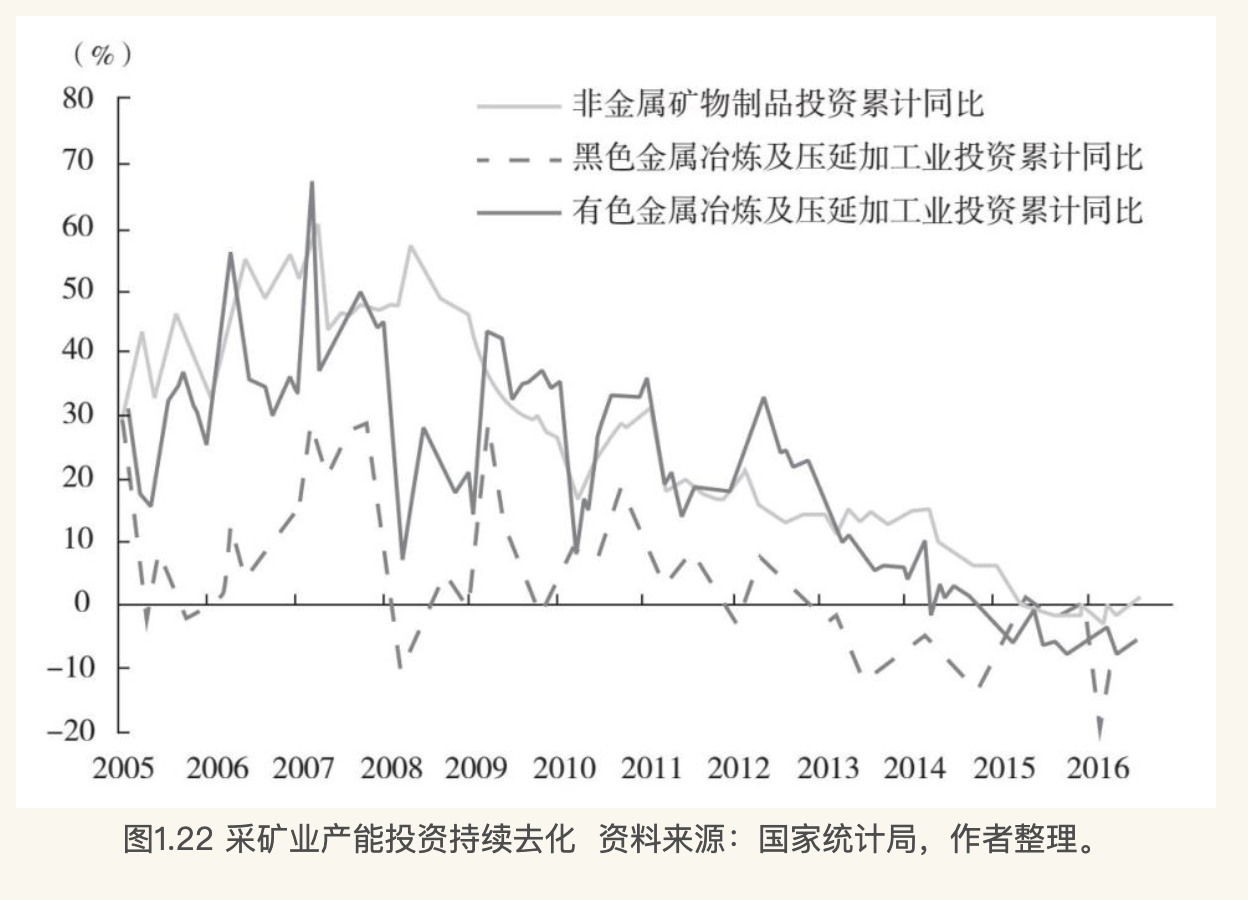

我们再来看分行业的中微观角度。2012—2017年,上游黑色、有色行业的产能投资持续去化,甚至部分年份出现了-20%25多的增长(见图1.21和图1.22),这意味着这些行业不仅没有新的产能,很多企业和产能还退出了。化工、造纸、有色、建材、钢铁、煤炭这些行业走到今天,很多经济学家认为它们已经产能过剩,而我从中观、微观的角度发现,其实这些行业中有很多已经出清得非常充分了,甚至已进入了寡头垄断的格局,并开始供不应求了。微观世界发生了翻天覆地的变化,在这个时候还盯着GDP、M2等数据看是没有意义的,这些宏观指标已无法反映经济结构所发生的巨大变化,而很多宏观研究员还在闭门造车,这就是2017年很多宏观研究员犯了方向性错误的根本原因。所以你会发现,2017年跟我论战的大部分是宏观研究员,而行业研究员都是支持我的逻辑的。

产能出清进入尾声,行业集中度提升,开始进入剩者为王、赢者通吃、强者恒强的时代。化工、造纸、玻璃、水泥、有色、钢铁、煤炭等传统行业的行业集中度提升(见图1.23至图1.25),龙头企业受益,头部效应非常明显。以前大家买股票,买完老大买老二,2017年发现老大最好,头部效应十分明显。而且传统行业的龙头企业通过规模效应、打通产业链上下游、节省成本、设备更新、研发投入、提高环保标准等建立了壁垒和“护城河”。越来越多的行业从“数星星”进入了“数月亮”的时代。

不仅传统行业开始进入强者恒强的时代,金融、新兴行业也开始强者恒强。金融监管导致银行、保险、券商等金融行业集中度提升,而且以前银行的风险敞口大部分来自传统行业,现在传统行业企业的利润的改善大幅降低了银行不良率。监管加强、打击炒壳、并购重组等导致新兴行业集中度提升。据说,我国一年能拍几百甚至上千部电影,而赚钱的只有20部左右。大部分的电影只是“一日游”,甚至连上映的机会都没有。2017年仅《战狼2》这一部电影就占据了国产暑期档票房的一半,头部效应非常明显

我们以为工业行业的负债率很高,其实2014年以来这些行业的负债率都在大幅下滑(见图1.26),资产负债表都在修复,为什么?因为2014年、2015年的降息使财务成本降低,2016年、2017年的盈利也持续改善。

图1.27表现了我国2015—2017年的供求缺口,一条线代表总需求,另一条线代表总供给。经过产能的持续出清,中国的需求每年还有增长。2017年上半年,房地产投资增长8.5%25,出口增长8.5%25,基建投资增长约17%25,消费增长10.4%25,我们总需求是10%25以上的增长,但是2017年上半年产能投资只有5.5%25的增长,而企业还有正常的折旧和设备更新。所以我们出现了近几年少有的供求缺口,供求缺口必然导致周期品价格上涨和企业盈利改善。周期品价格上涨是基本面决定的。

结论就是,经过六年多的市场出清、叠加供给侧改革和环保督察,中国经济正站在新周期的底部和起点上。新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。

第一种观点认为,新周期是需求的复苏。我们强调的是产能出清新周期,产能出清引发的资产负债表修复一般要2~3年时间,所以2016—2018年我们都处于这个阶段。这些行业龙头资产负债表修复具有可持续性。

第二种观点认为,产能出清主要是供给侧改革所致。我们认为,新周期是供给侧改革和市场自发出清的叠加。市场自发出清比供给侧改革更早,自2012年以来,中国经济就已经开始依靠市场自身力量去产能,经历了54个月的通缩。另一个证据是,我们看到供给侧改革主要在钢铁、煤炭行业,但产能出清在化工、造纸、玻璃、水泥、有色金属等没有推动供给侧改革的很多行业均有积极进展,并可以观察到广义周期品的价格上涨、企业盈利改善以及资产负债表修复。

第三种观点认为,新周期一定要有新内容、新经济结构。我们认为,经济周期和结构转型是两回事,并不意味着每一次周期轮回都会使经济结构发生翻天覆地的变化。周期是从复苏、繁荣、衰退到萧条自身的循环。在产能出清、行业集中度提升、剩者为王的过程中,也相应提升行业平均效率和规模经济,促进大企业加大研发投入和设备更新,有转型升级的内涵。

第四种观点认为,新周期是设备扩张周期。产能出清新周期处在产能周期的第三个阶段。目前并没有进展到第四个阶段设备扩张周期,钢铁、煤炭、电解铝等行业甚至仍处在去产能、去设备的过程中,当前商品价格和周期股的大涨主要是产能出清而不是产能扩张。

第五种观点认为,这一次新周期会被证伪。2011年、2013年市场曾多次有分析师预测新周期将要启动,结果均被证伪。2011年处在产能扩张的尾声、2013年刚刚开启去产能,被证伪符合周期自身的运行逻辑。但是在经过长达54个月的通缩和市场自发出清、叠加供给侧改革后,产能出清周期已经接近尾声。当新周期真的来临时,人们已经不敢去确认了。

第六种观点认为,市场自发的供给出清和供给侧改革导致商品价格上涨,利润在产业链上下游重新分配,挤压中下游,提升了成本。我要说的是,市场是很公平的,过去这几年,这些上中游传统行业很惨。大家还记得2015年韶钢要卖壳吗?多少传统行业要转型,人家亏了这么多年,2017年赚一点点钱,很正常。过去漫长通缩,难道不是上游补贴下游吗?要尊重市场自身的周期运行规律和事实。

第七种观点认为,新周期意味着改革任务完成,不需要再改革了。这也是一种误解。产能出清新周期仅是就部分行业的产能过剩而言完成了阶段性的任务,改革仍任重道远,比如,通过减税和打破“玻璃门”放活新兴产业,通过长效机制促进房地产持续健康发展,通过财政整顿建立健全财经纪律,在金融稳杠杆的过程中完善金融监管,为了平滑改革带来的结构性失业阵痛需要完善社会保障体系,等等。

房地产周期

三个要素:人口、土地供给、货币供给

中国过去也是这样,人口从东北、西北、小城镇往大都市圈迁移,不仅 过去10年是如此,未来20年仍将如此。

有人曾问我,当我在2015年预测一线房价翻一倍之后,为什么北京、上海的房价仅一年就翻了一倍。图1.30回答了这个问题——货币的超发。

黑色实线是广义货币供应增速,灰色线是居民收入增速,虚线是名义GDP增速。自2014年以来,货币供应是向上的,GDP增速是向下的。货币超发引发了广义资产价格轮番上涨。拉长来看,不是仅过去这一两年货币超发,而是过去这几十年货币一直在超发,广义货币供应量年均增长20%25,没有什么东西能够跑赢这台印钞机。大家还记得北京和上海十年前的房价吗?每平方米约一万,十年十倍。20世纪80年代的万元户被称作有钱人,那时候北京的一套四合院值5000块钱,万元户在北京可以买两套四合院。放在历史的长河中,货币的贬值是惊人的。很多人动不动讲卖房炒股、现金为王,所以我说现金为王是个坑,而且这个坑很大。

为什么过去我们一线房价涨幅这么高?就是因为我们在“控制大城市规模,积极发展中小城市和小城镇,区域均衡发展”的城市化指导思想下,土地向三四线、中西部倾斜,人口向大都市圈集聚,导致人口城市化和土地城镇化明显背离,从而导致人地分离,供需错配,一二线房价过高,三四线库存过高,这是根本的原因。

若有收获,就点个赞吧

0 人点赞