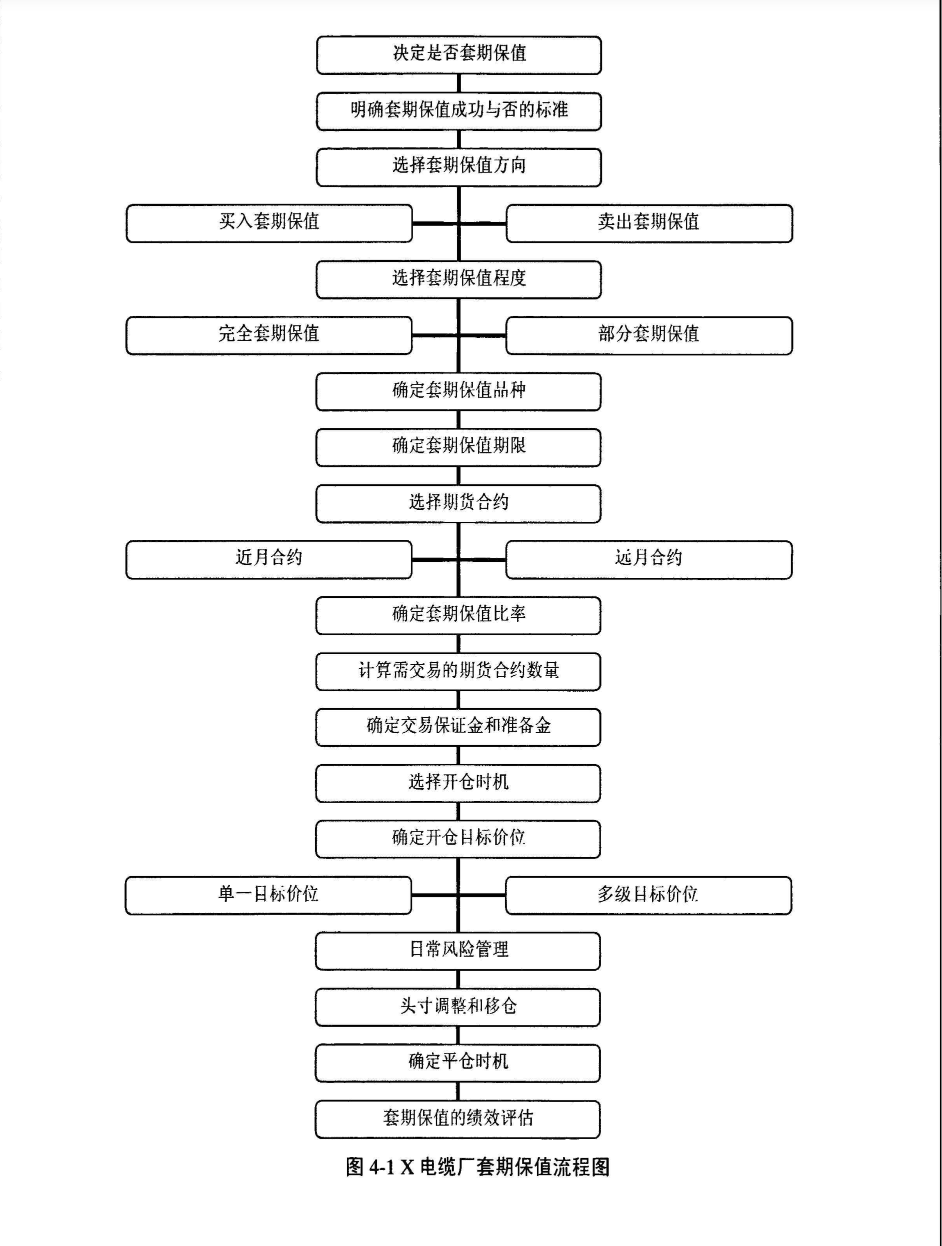

通过对套期保值策略的分解,我们可以为X电缆厂设定以下的具体套期保值流程:

1.决定是否套期保值。

X电缆厂在对未来铜价市场走势的判断、现货头寸大小以及现货持有目的等方面综合考虑之后,决定是否进行套期保值。

2.明确套期保值成功的标准。

X电缆厂通过期货市场进行套期保值就是要转移和规避风险,保证企业正常利润的获得,这就是套期保值在企业生产经营中的定位。套期保值的成功与否不在于在期货市场是否盈利,而是要把期货市场的收益和亏损同现货市场的收益和亏损综合起来再进行评价。对于买入套期保值来说,只要原材料的实际买入价低于现货市场平均价,就可以说套期保值是成功的;对于卖出套期保值来说,只要产品的销售利润高于市场平均价,套期保值就是成功的。

3.选择套期保值方向。

如果X电缆厂判断企业所面临的市场风险是来自于原材料价格上涨时,就使用买入套期保值的交易方式来规避风险;当X电缆厂判断企业所面临的市场风险是来自于产品价格下跌时,就选用卖出套期保值的交易方式来规避风险。

4.选择套期保值程度。

X电缆厂可根据自己的风险偏好和套保需求,确定套保程度,即完全套保和部分套保。如果企业想让现货资产风险最小化,就可以选择完全套保;而如果企业只是想降低而不是完全规避风险,就可以选择部分套保。部分套保与完全套保情形的差异在于套保率和期货头寸持有量的不同。本文主要以完全套保为例进行分析。

5.确定套期保值品种。

对不同现货套期保值应采用不同的期货品种。同等条件下,应选择流动性好、相关性高和交易费用低的期货品种进行套保。X电缆厂选择的品种是上海期货交易所的铜期货合约。

6.确定套期保值期限。

根据套期保值目的的不同,套保期限可以是固定的也可以是不固定的。X电缆厂应根据自身生产经营状况和当时市场行情做出具体计划。

7.选择期货合约。

同一时间同一个期货品种有到期日不同的多个合约进行交易,企业可选择其中一个或多个合约进行套保。期货合约的选择取决于套保期限、不同合约的流动性和基差水平等。

8.确定套期保值比率。

根据套保品种、套保合约和套保期限等实际套保要求,选择合适的最优套保比率模型,计算最优套保比率。本文中的案例只选取传统的套期保值比率,即套期保值比率为1。

9.计算需交易的期货合约数量。

根据需要保值的现货数量和每张铜期货代表的商品数量来进行计算。

10.确定交易保证金和准备金。

期货交易是保证金交易,因此企业需根据期货合约数量确定一定量的资金作为交易保证金。此外,由于期货市场的剧烈波动和每日结算制度,还需确定相应的准备金来进行风险防范。

11.选择开仓时机。

企业在确定套保期限时确定了开仓的大致日期范围,但也可以通过对基差的分析更为精确地确定开仓时机。

12.确定开仓目标价位。

目标价位的设定有两种形式:即单一价格的套期保值策略和分级价格的套期保值策略。X电缆厂主要采用相对简单、稳健和易于操作的单一价格策略。

13.日常风险管理。

由于期货固有的高风险属性及天然的投机性、杠杆性等特点,如果X电缆厂的风险管理制度不健全,依然可能产生严重的损失,甚至导致套保失败。因此,需要对套保组合进行日常的包括市场风险、流动性风险和制度风险等方面的分析和管理。

14.头寸调整和移仓。

如果X电缆厂发现市场的实际发展走势与之前的预测出现较大的背离,这时应对原来的保值方案进行修正,同时对已保值的头寸进行调整。若套保期限比较长,则套保者可能面临移仓的要求,比如将近期头寸移仓为远期头寸。

15.确定平仓时机。

套保期限确定了平仓时机的大致范围,同开仓时机选择类似,通过对基差的分析可以更为精确的确定平仓的时机。

16.套期保值的绩效评估。

X电缆厂应在套期保值操作完成后对套期保值的操作方案实施情况和保值效果做出总结和评估,积累套期保值过程中的经验和教训。

风险:

(4)期货价格与现货价格的随机扰动

根据基差风险的来派进行分析,在某些特殊情况下,市场会出现对套期保值不利的异常情况,导致基差持续地大幅度扩大或缩小,使套期保值头寸出现超出预计的高额损失。如果不及时止损,将给套期值者造成巨大的亏损。

为了防范这种基差的异常变化给企业带来的恶果,就必须建立起合理的套期保风险评估、监控和管理制度。具体来说,套期保值的基差风险管理包括如下几个方面的内容:

首先,选择有利的套期保值时机与确定合适的套期保值比例。套期保值交易必须选择合适约基差时机入场,这样才能降低套期保值风险。此外,企业应根不同的基差风险程度选择合适的套期保值比例(即套期保值数量占现货持有数的比例)在基差风险编高时,应降低套期保值比例;在基差风险较小时,则可以选择高比例的套期保值。

其次,建立合理的套期保值基差风险评估和监控制度。在评估基差风险时,企业必须建立有效的套期保值基差风险评估和监控制度,清楚知道面临的风险和预估可能发生的不同结果。尤其要特别注意可能导致巨大亏损的小概率事什风险。最后,建立严格的止损计划以规避异常的基差变化。期保值最大的风险就是基差出现异常变化。套期保值者可以通过确定正常的基差变化区间或者最大的允许亏损额度来应对异常的基差变化。一旦发现基差出现不利的异常变化,立按计划平仓止损,避免更大的亏损。

套期保值不可能消除所有的风险,而是将较大的现货价格波动风险转化为较小的基差波动风险。相对于价格风险而言,在正常的市场情况下,基差相对波动性较小,比较稳定,因而基差风险比价格风验要易于管理。

若有收获,就点个赞吧

0 人点赞