一、什么是MPA

1.MPA概念

MPA是央行每季度末对金融机构进行考核的评分体系。

央行在2010年宣布启动宏观审慎监管,并于2011年开始建立差别准备金动态调整和合意贷款管理机制,以防范系统性金融风险。2016年起将差别准备金动态调整和合意贷款管理机制升级为宏观审慎评估体系,全称Macro Prudential Assessment,简称MPA。

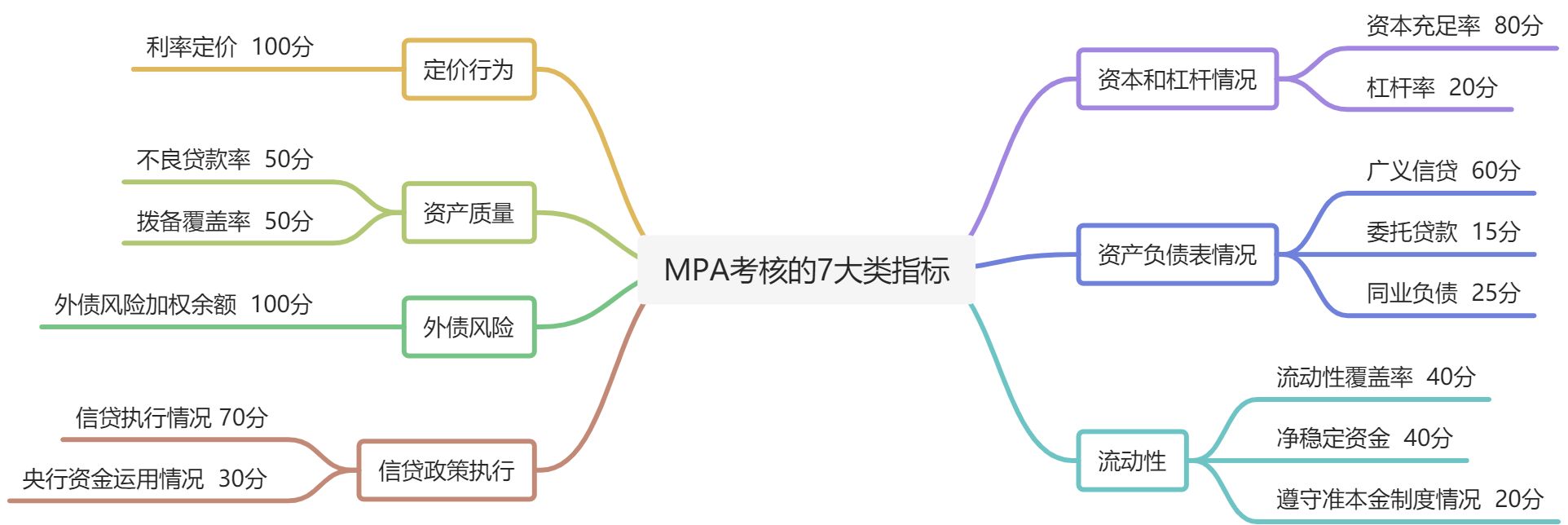

2.MPA的7大类指标

MPA重点考虑资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、外债风险、信贷政策执行等七大类指标,每个大类又包含若干个具体指标,每个具体指标有相应的分值权重。

具体指标的构成及分值权重是会根据央行逆周期调整的需要动态调整的。央行每个季度都会发布的《中国货币政策执行报告》以及每年都会发布的《中国金融稳报告》会有具体指标和分值权重调整的情况。

- 2017年一季度起,表外理财纳入广义信贷核算

- 2018年一季度起,资产规模5000亿元以上的银行,同业存单规模纳入同业负债考核,并于2019年一季度起推广实施到全部银行

- 2019年为加大对小微、民营企业等 领域的信贷支持,在MPA考核中增设民营企业融资、小微企业融资、制造业融资等专项指标。

- 2020年,进一步提高了小微、民营企业融资和制造业融资在MPA考核中的权重

3.MPA的考核规则

MPA的每一大类指标的总分都是100分,90分以上属于优秀,60分达标。

央行根据金融机构根据这7大类指标的得分将金融机构分为A、B、C三档:

- A档机构:七大指标指标均为优秀;执行最优档激励。

- B档机构:除A档、C档以外的机构;执行正常档激励。

- C档机构:资本和杠杆情况、定价行为中任意一项不达标,或资产负债情况、流动性、资产质量、外债风险、信贷政策执行中任意两项及以上不达标;给予适当约束。

二、广义信贷规模对MPA的影响

一家金融的广义信贷规模的增速会影响到该机构资本资本充足率指标的考核,而这一考核指标如果不达标的话,将会的该金融机构的最终考核结果产生重大影响。

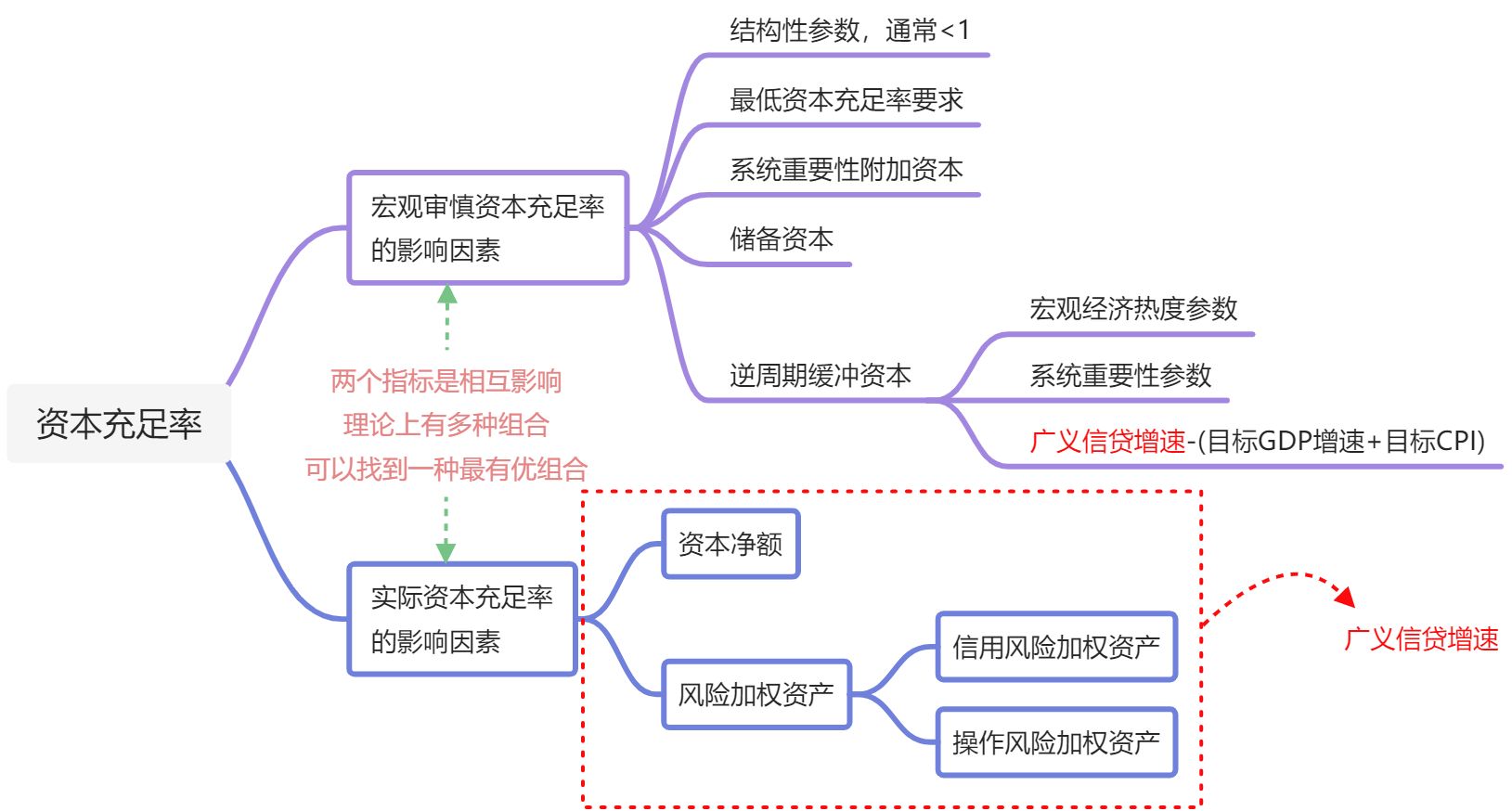

1.资本充足率评分规则

根据金融机构i的实际资本充足率 与宏观审慎资本充足率

与宏观审慎资本充足率 两个数据的比较:

两个数据的比较:

,得80分

,得80分 ,得0分

,得0分

广义信贷规模增速会同时影响宏观审慎资本充足率和实际资本充足率,且影响程度是不一样的,所以理论上是可以在满足 的条件下,找到一个最大的广义信贷规模增速。

的条件下,找到一个最大的广义信贷规模增速。

3.广义信贷规模与增速之间的关系

在确定了最大的广义信贷规模增速的后,就能确定一个对金融机构而言最大的一个当月投放规模。

三、确定公司广义信贷规模的思路。

量化公司广义信贷规模增速与宏观审慎资本充足率、实际资本充足率之间的关系,进而以在满足 的条件下,找到一个最优的广义信贷规模增速。

的条件下,找到一个最优的广义信贷规模增速。

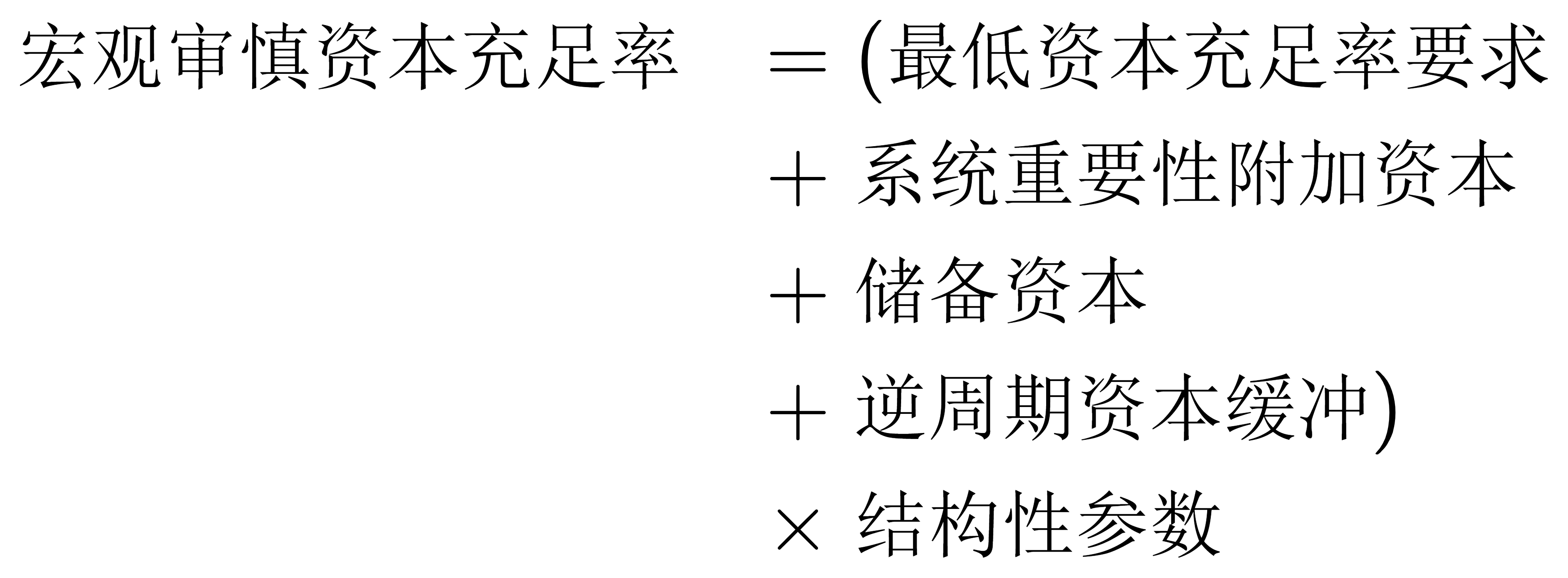

1.广义信贷规模增速与宏观审慎资本充足率之间的数量关系

- 结构性参数

,属于外生变量,为0.7

- 最低资本充足率,属于外生变量,为8%

- 储备资本,属于外生变量,为2.5%

- 系统性重要性附加资本=0.5%+(1%-0.5%)×公式资产规模÷总行资产规模

- 逆周期资本缓冲=MAX{βi×[机构i广义信贷增速-(目标GDP增速+目标CPI)],0}

- βi=宏观经济热度参数×系统重要性参数

- 目标GDP增速,取6.5%

- 目标CPI,取3%

确定宏观审慎资本充足率的因素中,大多数是外生的,公司无法自主决定的。

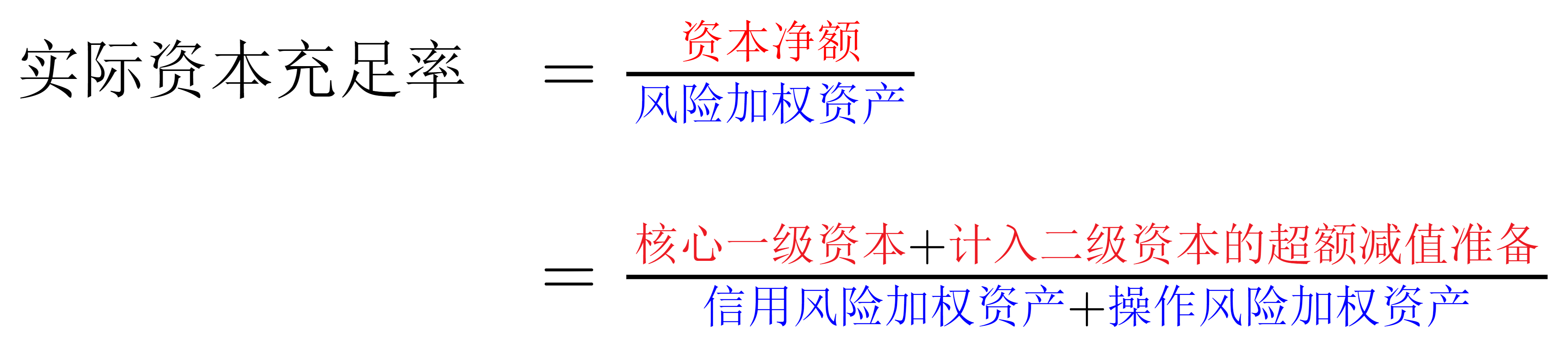

2.广义信贷规模增速与实际资本充足率之间的数量关系

考虑广义信贷规模增速对于实际资本充足率的影响可以分解为分析广义信贷规模对核心一级资本、计入二级资本的超额减值准备、信用风险加权资产和操作风险加权资产指标的影响。

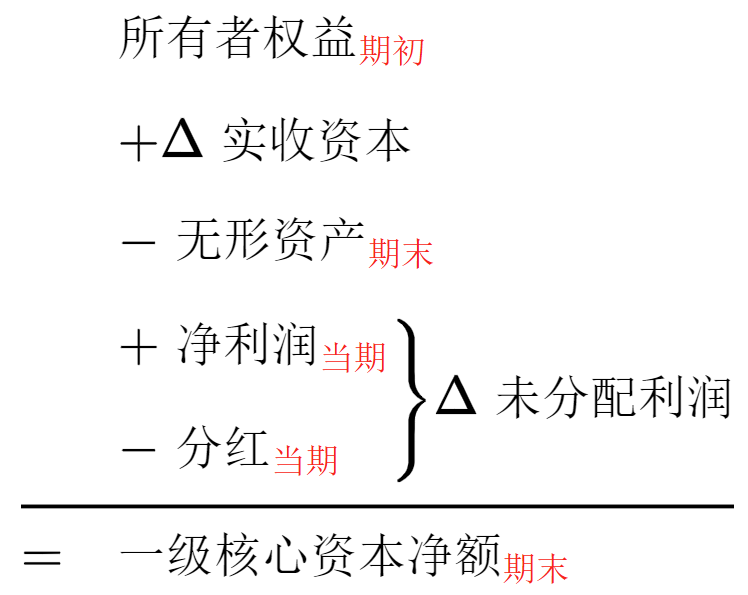

(1)广义信贷规模对一级核心资本的影响

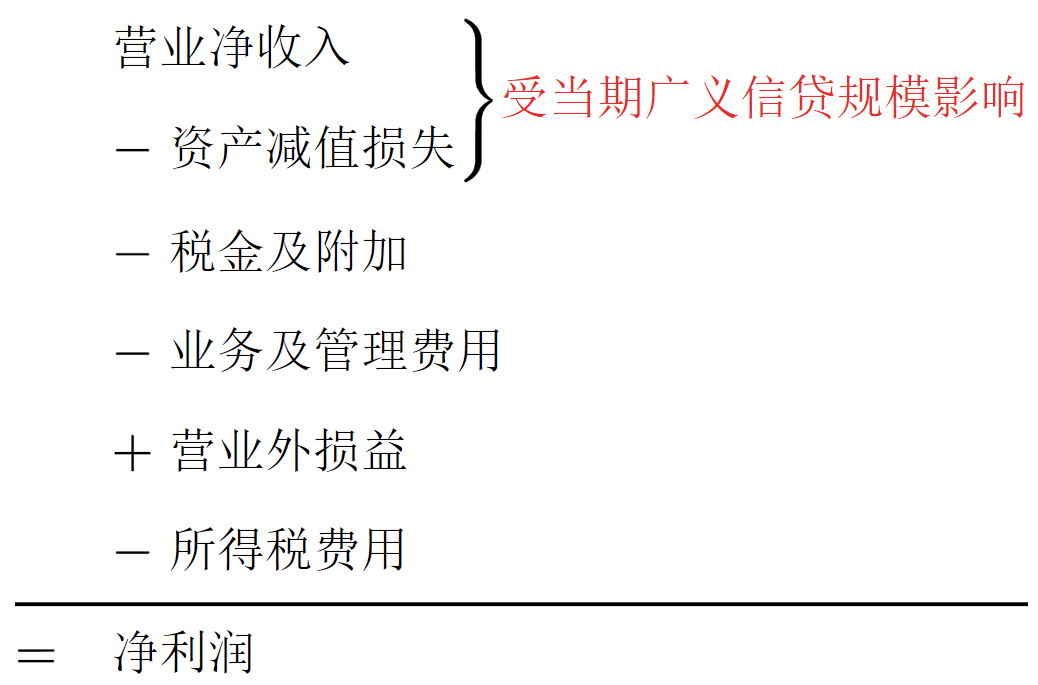

- 在不增资和分红的假设条件下,期末的一级核心资本净额主要取决于当期的净利润情况。

- 当期广义信贷规模通过影响营业净收入和资产减值损失进而会影响当期净利润。

- 在其他因素假设不变的情况下,一级核心资本净额可以用当期广义信贷规模的函数表示出来,即一级核心资本净额=系数×当期广义信贷规模+常数

- 系数项是合并同类项后的数值

- 常数项是当期广义信贷规模为0时的一级核心资本净额

(2)广义信贷规模对操作风险加权资产的影响

- 当期广义信贷规模对操作风险加权资产没有影响

- 操作风险加权资产=近三年全年营业净收入的平均收入×15%×12.5

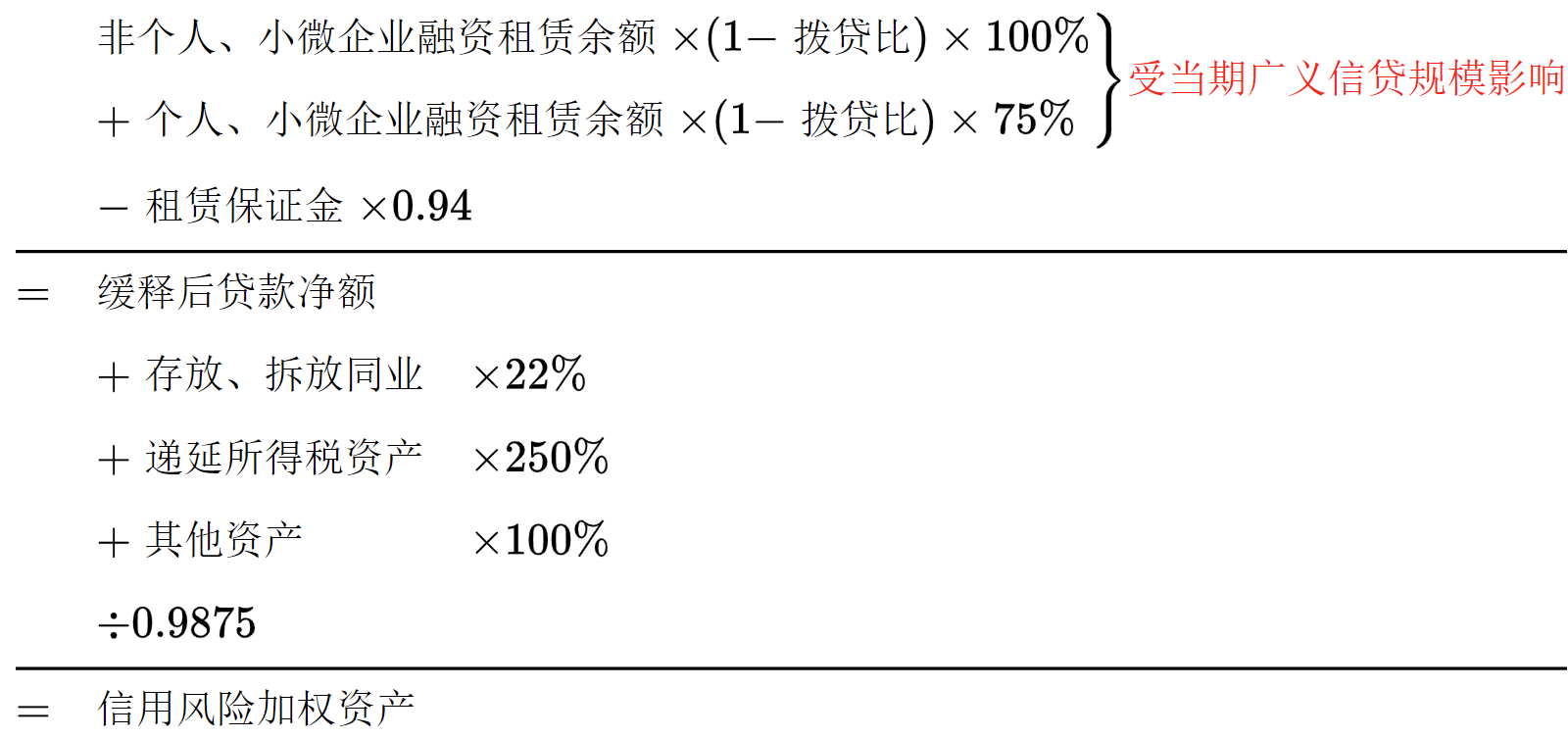

(3)广义信贷规模对信用风险加权资产的影响

- 当期广义信贷规模通过影响缓释后贷款净额进而会影响信用风险加权资产。

- 其他条件都相同的情况下,个人&小微企业的投放形成更低的信用风险加权资产,进而带来更高的实际资本充足率;或者说,相同的MPA考核目标下,个人&小微企业可以获得更大的广义信贷规模。

- 在其他因素假设不变的情况下,信用风险加权资产可以用当期广义信贷规模的函数表示出来,即信用风险加权资产=系数×当期广义信贷规模+常数

- 系数项是合并同类项后的数值

- 常数项是当期广义信贷规模为0时的一级核心资本净额

(4)广义信贷规模对计入二级资本的超额减值准备的影响

- 当期广义信贷规模对计入二级资本的超额减值准备与对信用资产加权资产的影响是一致

- 通常情况下,计入二级资本的超额减值准备=信用风险加权资产×1.25%

四、以测算公式2022年二季度广义信贷规模为例

若有收获,就点个赞吧

0 人点赞